Ada banyak macam PPh, salah satunya Pajak Penghasilan Pasal 26 dan 23.

Anda akan menemukan penjelasan tentang PPh Pasal 26 dan tarif PPh 23 terbaru, mulai dari pengertian PPh 23 / 26, objek PPh 26, subjek, tarif PPh 26 dan secara khusus mengenai PPh Pasal 26 ayat 4 hingga penggunaannya yang diatur dalam perundang-undangan pajak penghasilan yang berlaku.

Tidak ketinggalan juga contoh soal PPh Pasal 26 dan jawabannya.

Untuk itu, simak penjelasan lengkapnya di bawah ini!

Apa itu PPh Pasal 26 ayat 4 dan PPh 26 / 23?

Pengertian pajak penghasilan 23 dan PPh 26 adalah pajak penghasilan yang berasal dari transaksi badan usaha Pengusaha Kena Pajak (PKP) dengan perusahaan terkait jenis transaksi tertentu sesuai ketentuan Undang-Undang Pajak Penghasilan (UU PPh).

Dasar hukum Pajak Penghasilan Pasal 23 dan PPh Pasal 26 adalah Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat UU 7/1983 tentang Pajak Penghasilan (PPh).

Pajak penghasilan yang diatur dalam UU PPh ini di antaranya:

- Pajak penghasilan Orang Pribadi

- Pajak penghasilan Badan

- PPh pasal 4 ayat 2 jasa konstruksi

- Pajak penghasilan pasal 15

- Pajak penghasilan pasal 21

- PPh pasal 22

- Pajak penghasilan pasal 23

- Pajak penghasilan pasal 24

- Pajak penghasilan pasal 25/29

- Pajak penghasilan pasal 26

Pengertian PPh Pasal 23 dan 26 selengkapnya Anda dapat membaca artikel Ulasan Lengkap Pajak Penghasilan : Jenis, Objek, Subjek, Tarif dan Contoh Hitung.

Apa itu PPh Pasal 26 ayat 4

Merujuk UU PPh Nomor 36 Tahun 2008, PPh Pasal 26 ayat 4 adalah penghasilan kena pajak sesudah dikurangi pajak dari suatu Bentuk Usaha Tetap di Indonesia, kecuali penghasilan tersebut ditanamkan kembali di Indonesia.

Artinya, jika penghasilan yang sudah dikurangi pajak yang diperoleh BUT itu ditanamkan kembali di Indonesia, maka tidak akan dikenakan PPh26.

Apabila penghasilan kena pajak yang sudah dikurangi pajak tersebut tidak diinvestasikan kembali di Indonesia, maka akan dikenakan PPh Pasal 26 ayat 4.

Singkatnya, PPh Pasal 26 ayat 4 merupakan pajak yang dikenakan pada BUT yang tidak menanamkan kembali penghasilan yang diperolehnya di Indonesia.

Perlu diperhatikan, dari beberapa jenis pajak penghasilan yang ada, tidak semuanya dapat dikelola melalui satu platform pajak online.

Maksudnya, beberapa jenis PPh tersebut hanya dapat dikelola pada dua platform yakni e-Filing dan e-Bupot Unifikasi.

1. Jenis PPh yang dikelola melalui e-Filing

Seperti diketahui, wajib pajak pemungut/pemotong PPh Pasal 21 wajib membuat bukti potong, menyetorkan dan melaporkan SPT Masa PPh 21.

Pelaporan SPT Masa PPh 21 tersebut dilakukan melalui aplikasi e-Filing.

2. Jenis PPh yang dikelola melalui e-Bupot Unifikasi

Sedangkan aplikasi eBupot Unifikasi digunakan untuk membuat bukti potong dan melaporkan SPT Masa PPh Unifikasi beberapa jenis PPh, yakni:

- PPh Pasal 4 ayat 2

- PPh Pasal 15

- PPh Pasal 22

- PPh Pasal 23

- PPh Pasal 26

Simak terus ulasan dari Mekari Klikpajak tentang PPh Pasal 26 dan 23, tarif terbaru serta secara khusus mengenai PPh Pasal 26 ayat 4 juga pengelolaan pajak di e-Bupot Unifikasi.

Subjek PPh Pasal 26 / 23

Meski PPh Pasal 26 dan 23 merupakan sama-sama pajak penghasilan yang dikenakan untuk jenis penghasilan yang diterima dalam bentuk dividen hingga keuntungan yang diperoleh karena pembebasan utang dan lainnya, namun ada perbedaan di antara keduanya.

Perbedaan PPh 23/26 adalah terletak pada subjek atau orang yang dikenakan pajak ini.

Secara rinci, temukan perbedaan pajak penghasilan pasal 23 dan 26 berikut ini:

A. Subjek pajak secara Umum

Secara umum, subjek pajak adalah:

- Orang pribadi, dan penerima warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak

- Badan

- Bentuk Usaha Tetap ( BUT )

Subjek pajak ini pada dasarnya dibedakan menjadi dua, yakni:

- Subjek pajak dalam negeri

- Subjek pajak luar negeri

BUT yang menjadi subjek pajak di antaranya:

- Tempat kedudukan manajemen

- Cabang perusahaan

- Kantor perwakilan

- Gedung kantor

- Pabrik

- Bengkel

- Gudang

- Ruang untuk promosi dan penjualan

- Pertambangan dan penggalian sumber alam

- Wilayah kerja pertambangan minyak dan gas bumi

- Perikanan, peternakan, pertanian, perkebunan,atau kehutanan

- Proyek konstruksi, instalasi, atau proyek perakitan

- Pemberian jasa dalam bentuk apa pun oleh pegawai atau orang lain, sepanjang dilakukan lebih dari 60 hari dalam jangka waktu 12 bulan

- Orang atau badan yang bertindak selaku agen yang kedudukannya tidak bebas

- Agen atau pegawai dari perusahan asuransi yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang menerima premi asuransi atau menanggung risiko di Indonesia

- Komputer, agen elektronik, atau peralatan otomatis yang dimiliki, disewa, atau digunakan oleh penyelenggara transaksi elektronik untuk menjalankan kegiatan usaha melalui internet.

Baca Juga: Bentuk Usaha Tetap dan Jenis WP BUT

B. Siapa subjek PPh Pasal 23?

Sesuai dengan pengertian pajak penghasilan pasal 23 di atas, maka yang menjadi subjek atau orang yang dikenakan tarif PPh 23 atau besaran PPh 23 adalah:

- Wajib pajak dalam negeri

- BUT

C. Siapa subjek Pajak PPh Pasal 26?

Masih sesuai dengan pengertian PPh Pasal 26 di atas, maka seorang individu atau perusahaan yang dapat dikategorikan sebagai wajib pajak luar negeri atau subjek yang dikenakan PPh Pasal 26 adalah:

1. Pengoperasian Usaha di Indonesia

- Seorang individu yang tidak bertempat tinggal di Indonesia, individu yang tinggal di Indonesia tidak lebih dari 183 hari dalam setahun/12 bulan, dan perusahaan yang tidak didirikan atau berada di Indonesia, yang mengoperasikan usahanya melalui bentuk usaha tetap di Indonesia.

2. Memperoleh Penghasilan dari Indonesia

- Seorang individu yang tidak bertempat tinggal di Indonesia, individu yang tinggal di Indonesia tidak lebih dari 183 hari dalam setahun/12 bulan, dan perusahaan yang tidak didirikan atau berada di Indonesia, yang dapat menerima atau memperoleh penghasilan dari Indonesia tidak melalui menjalankan usaha melalui suatu bentuk usaha tetap di Indonesia.

Jadi, perbedaan Pajak Penghasilan Pasal 23 dan 26 adalah:

- PPh Pasal 23 digunakan untuk memotong pajak penghasilan dari objek PPh 23 yang dikenakan pada subjek wajib pajak dalam negeri.

- PPh Pasal 26 digunakan untuk memotong pajak penghasilan dari objek PPh 26 yang dikenakan pada subjek atau wajib pajak luar negeri/warga negara asing (WNA) selain BUT.

WNA di sini adalah orang asing yang tinggal atau berniat tinggal di Indonesia lebih dari 183 hari dalam satu tahun. Artinya status pajak orang asing ini menjadi wajib pajak orang pribadi dalam negeri.

Karena jadi wajib pajak orang pribadi dalam negeri, maka penghasilan yang diperolehnya merupakan objek PPh Pasal 21, kecuali terdapat tax treaty atau Persetujuan Penghindaran Pajak Berganda (P3B) yang menyebutkan Batasan 183 hari tidak berlaku tetapi diatur tersendiri.

Baca Juga: Formulir SPT Masa PPh Pasal 23 Excel Terbaru

D. Siapa subjek pajak yang tidak dikenakan pajak penghasilan pasal 26/23?

Subjek pajak dalam negeri dan luar negeri yang tidak termasuk dalam pengenaan tarif PPh23 atau besaran tarif PPh26 adalah:

- Kantor perwakilan negara asing

- Pejabat-pejabat perwakilan diplomatik dan konsulat atau pejabat-pejabat lain dari negara asing, orang yang diperbantukan yang bekerja dan bertempat tinggal bersama mereka dengan syarat bukan WNI dan di Indonesia tidak menerima penghasilan di luar pekerjaannya

- Organisasi-organisasi internasional, dengan syarat: Indonesia jadi anggota organisasi tersebut, dan tidak menjalankan usaha/kegiatan lain untuk peroleh penghasilan dari Indonesia selain memberikan pinjaman pada pemerintah yang dananya berasal dari iuran para anggota

- Pejabat-pejabat perwakilan organisasi internasional tersebut bukan WNI dan tidak menjalankan usaha, kegiatan, atau pekerjaan lain untuk peroleh penghasilan dari Indonesia

Ilustrasi warga negara asing sebagai subjek yang dikenakan objek PPh 26

Ilustrasi warga negara asing sebagai subjek yang dikenakan objek PPh 26

Objek PPh 26 Terbaru dan Pemotong PPh Pasal 26 / 23

Ada beberapa perbedaan yang menjadi objek pajak penghasilan pasal 26 dan 23 ini.

Setidaknya, dalam Peraturan Menteri Keuangan (PMK) Nomor 141/PMK.03/2015 ada penambahan objek Pajak Penghasilan 23 terbaru untuk jenis jasa lainnya.

Lalu, tarif pajak penghasilan pasal 23 dan tarif PPh 26 berapa persen?

Terus simak ulasan di bawah ini untuk mengetahui tarif PPh 26 terbaru termasuk tarif PPh jasa luar negeri dan tarif royalti PPh 26.

Baca juga: Ulasan Lengkap Pajak Penghasilan: Jenis, Objek, Subjek, Tarif dan Contoh

A. Objek PPh 26

Objek PPh 26 atau Pajak Penghasilan Pasal 26 di antaranya:

- Dividen

- Bunga termasuk premium, diskonto, dan imbalan sehubungan dengan jaminan pengembalian utang

- Royalti, sewa, dan penghasilan lain sehubungan dengan penggunaan harta

- Imbalan sehubungan dengan jasa, pekerjaan, dan kegiatan

- Hadiah dan penghargaan

- Pensiun dan pembayaran berkala lainnya

- Premi swap dan transaksi lindung nilai lainnya

- Keuntungan karena pembebasan utang

- Penghasilan dari penjualan atau pengalihan harta di Indonesia, kecuali yang diatur dalam Pasal 4 ayat (2)

- Pengalihan dari penjualan atau pengalihan saham

- Penghasilan berupa premi asuransi

B. Objek PPh 23

Objek PPh 23 berdasarkan Pasal 23 UU PPh di antaranya:

- Dividen

- Bunga

- Royalti

- Hadiah, penghargaan, bonus, dan sejenisnya selain yang telah dipotong PPh 21

- Sewa dan penghasilan lain sehubungan dengan penggunaan harta, kecuali sewa dan penghasilan lain sehubungan penggunaan harta yang telah dikenai PPh 4 ayat 2

- Imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultan, dan jasa lain selain jasa yang telah dipotong PPh 21

Berdasarkan Peraturan Menteri Keuangan No. 141/PMK.040/2015 tentang Jenis Jasa Lain Sebagaimana Dimaksud dalam Pasal 23 ayat (1) Huruf C Angka 2 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan Sebagaimana Telah Beberapa Kali Diubah Terakhir dengan UU No. 36/2008, jenis jasa lain yang menjadi objek PPh 23 di antaranya:

- Jasa Penilai (appraisal)

- Jasa Aktuaris

- Jasa Akuntansi, pembukuan, dan atestasi laporan keuangan

- Jasa Hukum

- Jasa Arsitektur

- Jasa Perencanaan kota dan arsitektur landscape

- Jasa Perancang (design)

- Jasa Pengeboran (drilling) di bidang penambangan minyak dan gas bumi (migas) kecuali yang dilakukan oleh Badan Usaha Tetap (BUT)

- Jasa Penunjang di bidang usaha panas bumi dan penambangan minyak dan gas bumi (migas)

- Jasa Penambangan dan jasa penunjang di bidang usaha panas bumi dan penambangan minyak dan gas bumi (migas)

- Jasa Penunjang di bidang penerbangan dan bandar udara

- Jasa Penebangan hutan

- Jasa Pengolahan limbah

- Jasa Penyedia tenaga kerja dan/atau tenaga ahli (outsourcing services)

- Jasa Perantara dan/atau keagenan

- Jasa Bidang perdagangan surat-surat berharga, kecuali yang dilakukan Bursa Efek, Kustodian Sentral Efek Indonesia (KSEI) dan Kliring Penjaminan Efek Indonesia (KPEI)

- Jasa Kustodian/penyimpanan/penitipan, kecuali yang dilakukan oleh KSEI

- Jasa Pengisi suara (dubbing) dan/atau sulih suara

- Jasa Mixing film

- Jasa Pembuatan sarana promosi film, iklan, poster, foto, slide, klise, banner, pamphlet, baliho dan folder

- Jasa sehubungan dengan software atau hardware atau sistem komputer, termasuk perawatan, pemeliharaan dan perbaikan

- Jasa Pembuatan dan/atau pengelolaan website

- Jasa Internet termasuk sambungannya

- Jasa Penyimpanan, pengolahan dan/atau penyaluran data, informasi, dan/atau program

- Jasa Instalasi/pemasangan mesin, peralatan, listrik, telepon, air, gas, AC dan/atau TV Kabel, selain yang dilakukan oleh Wajib Pajak yang ruang lingkupnya di bidang konstruksi dan mempunyai izin dan/atau sertifikasi sebagai pengusaha konstruksi

- Jasa Perawatan/perbaikan/pemeliharaan mesin, peralatan, listrik, telepon, air, gas, AC dan/atau TV kabel, selain yang dilakukan oleh Wajib Pajak yang ruang lingkupnya di bidang konstruksi dan mempunyai izin dan/atau sertifikasi sebagai pengusaha konstruksi

- Jasa Perawatan kendaraan dan/atau alat transportasi darat

- Jasa Maklon

- Jasa Penyelidikan dan keamanan

- Jasa Penyelenggara kegiatan atau event organizer

- Jasa Penyediaan tempat dan/atau waktu dalam media massa, media luar ruang atau media lain untuk penyampaian informasi, dan/atau jasa periklanan

- Jasa Pembasmian hama

- Jasa Kebersihan atau cleaning service

- Jasa Jasa Sedot septic tank

- Jasa Pemeliharaan kolam

- Jasa Katering atau tata boga

- Jasa Freight forwarding

- Jasa Logistik

- Jasa Pengurusan dokumen

- Jasa Pengepakan

- Jasa Loading dan unloading

- Jasa Laboratorium dan/atau pengujian kecuali yang dilakukan oleh lembaga atau institusi pendidikan dalam rangka penelitian akademis

- Jasa Pengelolaan parkir

- Jasa Penyondiran tanah

- Jasa Penyiapan dan/atau pengolahan lahan

- Jasa Pembibitan dan/atau penanaman bibit

- Jasa Pemeliharaan tanaman

- Jasa Permanenan

- Jasa Pengolahan hasil pertanian, perkebunan, perikanan, peternakan dan/atau perhutanan

- Jasa Dekorasi

- Jasa Pencetakan/penerbitan

- Jasa Penerjemahan

- Jasa Pengangkutan/ekspedisi kecuali yang telah diatur dalam Pasal 15 Undang-Undang Pajak Penghasilan

- Jasa Pelayanan pelabuhan

- Jasa Pengangkutan melalui jalur pipa

- Jasa Pengelolaan penitipan anak

- Jasa Pelatihan dan/atau kursus

- Jasa Pengiriman dan pengisian uang ke ATM

- Jasa Sertifikasi

- Jasa Survey

- Jasa Tester

- Jasa selain jasa-jasa tersebut di atas yang pembayarannya dibebankan pada APBN (Anggaran Pendapatan dan Belanja Negara) atau APBD (Anggaran Pendapatan dan Belanja Daerah).

C. Kapan waktu pemotongan PPh 26 / 23 dilakukan?

Pajak Penghasilan Pasal 26 / 23 ini dipotong oleh pemungut pajak dari wajib pajak saat transaksi yang meliputi:

- Transaksi dividen

- Transaksi royalti

- Transaksi atas bunga

- Transaksi atas penghargaan

- Transaksi dari sewa

- Transaksi dari penghasilan lain terkait penggunaan aset selain tanah atau transfer bangunan maupun jasa

D. Pengecualian, Pemotong dan Tarif PPh 23

Subjek yang memotong PPh 23/26 adalah:

1. Badan pemerintah

2. Subjek pajak dalam negeri

3. Penyelenggara kegiatan

4. BUT

5. Perwakilan perusahaan luar negeri lainnya

6. WP Pribadi dalam negeri (hanya memotong PPh 23 atas sewa saja) yang ditunjuk sebagai pemotong PPh 23 dengan ketentuan harus ada Surat Keputusan Penunjukan yang diterbitkan oleh Kepala Kantor Pelayanan Pajak (KPP), di antaranya:

- Akuntan, Arsitek, Dokter, Notaris, Pejabat Pembuat Akta Tanah (PPATK) kecuali PPAT tersebut adalah Camat, Pengacara, dan Konsultan, yang melakukan pekerjaan bebas.

- Orang Pribadi yang menjalankan usaha dan menyelenggarakan pembukuan.

Apa Kewajiban sebagai Pemotong PPh Pasal 23/26?

Sebagai pihak yang harus memungut/memotong PPh 23/26, juga wajib membuat Bukti Potong PPh 23/26.

Selain keharusan membuat bukti pemotongan pajak, juga wajib membayar/menyetorkan PPh 23/26 yang dipotong/dipungut tersebut.

Nah, saat terutangnya PPh 23/26 ini adalah:

- Pada saat pembayaran

- Saat disediakan untuk dibayarkan

- Saat jatuh tempo

- Saat ditentukan dalam kontrak atau perjanjian atau faktur

Untuk mengetahui apa saja yang dikecualikan, tarif dan siapa pemotong pajaknya, selengkapnya Anda dapat membaca Pajak Penghasilan Pasal 23.

Baca juga: Ketahui Tarif PPh 23 Jasa Konstruksi dan Contoh Pengenaan Pajaknya

Tarif PPh 26 Terbaru dan PPh Pasal 26 ayat 4

Tarif PPh Pasal 23/26 dikenakan atas nilai Dasar Pengenaan Pajak (DPP) atau jumlah bruto dari penghasilan, diatur dalam UU PPh No. 7 Tahun 1983 s.t.d.t.d UU No. 36/2008 s.t.d.t.d UU No. 11/2020 tentang Cipta Kerja s.t.d.t.d UU No. 7/2021 tentang HPP.

UU No. 11/2020 sendiri sebagaimana telah diubah terakhir dengan Peraturan Pemerintah Pengganti Undang-Undang (Perppu) No. 2 Tahun 2022 tentang Cipta Kerja.

Tarif umum PPh pasal 26 adalah 20%

Akan tetapi jika mengikuti perjanjian pajak (tax treaty) atau Perjanjian Penghindaran Pajak Berganda (P3B), maka tarif dapat berubah, sesuai ketentuan yang berlaku.

Hal ini sebagaimana diatur dalam Pasal 3 PP No. 9/2021, bahwa atas penghasilan bunga termasuk premium, diskonto, dan imbalan sehubungan dengan jaminan pengembalian utang yang diterima atau diperoleh wajib pajak luar negeri selain BUT dikenai pemotongan PPh 26 sebesar 20% diturunkan menjadi 10% atau sesuai dengan tarif berdasarkan persetujuan penghindaran pajak berganda.

1. Tarif 20% dan 10% dari jumlah bruto

Tarif PPh 26 adalah 20% dari jumlah bruto dari poin 1-7 objek PPh Pasal 26 yang telah disebutkan di atas.

Sedangkan penghasilan bunga yang mendapatkan penurunan tarif PPh 26 menjadi sebesar 10% hanya berlaku untuk penghasilan Bunga Obligasi yang diterima/diperoleh WP luar negeri selain BUT.

Namun dalam PP No. 9 Tahun 2021 tersebut ada sejumlah ketentuan terhadap bunga obligasi dengan ketentuan sebagai berikut:

- Masa kepemilikan obligasi memiliki besaran yang sesuai dengan jumlah bruto bunga obligasi dengan kupon

- Harga perolehan obligasi memiliki selisih harga jual atau nilai nominal dengan besar kupon diskonto obligasi

- Harga perolehan obligasi memiliki selisih harga jual atau nilai nominala dengan diskonto obligasi bunga

Jadi, tarif ini diberlakukan untuk negara-negara yang berada dalam perjanjian pajak ( tax treaty ) dengan Indonesia yang dikenal sebagai Perjanjian Penghindaran Pajak Berganda (P3B).

2. Tarif 20% dari perkiraan penghasilan neto

Pengenaan tarif PPh Pasal 26 sebesar 20% dari perkiraan penghasilan neto ini atas penghasilan WP luar negeri untuk poin 8-11 dari objek PPh 26 tersebut.

Detail tarif 20 persen dari perkiraan penghasilan neto ini dikenakan atas:

a. Penghasilan dari laba bersih atas pendapatan dari penjualan aset di Indonesia dengan nilai lebih dari Rp10 juta untuk setiap jenis transaksi berupa:

- perhiasan mewah

- berlian

- emas

- intan

- jam tangan mewah

- barang antik

- lukisan

- mobil dan motor

- kapal pesiar dan pesawat terbang ringan

Besarnya perkiraan penghasilan neto ini untuk penjualan harta dengan jumlah persentase sebesar 25% dari harga jual.

b. Premi asuransi, premi reasuransi yang dibayarkan langsung maupun melalui pialang pada perusahaan asuransi di luar negeri.

Besar perkiraan penghasilan neto untuk premi asuransi dan reasuransi yang dibayarkan pada perusahaan asuransi luar negeri adalah:

- 0% dari jumlah premi yang dibayarkan, atas premi asuransi yang dibayar tertanggung kepada perusahaan asuransi di luar negeri, baik secara langsung maupun melalui pialang

- 10% dari jumlah premi yang dibayarkan, atas premi yang dibayarkan oleh perusahaan asuransi yang berkedudukan di Indonesia kepada perusahaan asuransi di luar negeri, baik secara langsung maupun melalui pialang

- 5% dari jumlah premi yang dibayarkan, atas premi yang dibayarkan oleh perusahaan reasuransi yang berkedudukan di Indonesia kepada perusahaan asuransi di luar negeri, baik secara langsung maupun melalui pialang

c. Pengalihan atau penjualan saham. Besarnya perkiraan penghasilan neto ini 25% dari harga jual.

3. Tarif 20% dari laba bersih penjualan atau pengalihan saham perusahaan

Laba bersih penjualan atau pengalihan saham perusahaan ini adalah antara perusahaan media atau perusahaan tujuan khusus yang didirikan.

Atau bertempat di negara yang memberikan perlindungan pajak yang memiliki hubungan khusus untuk suatu entitas atau BUT didirikan di Indonesia.

4. Tarif 20% dari Penghasilan Kena Pajak Setelah Dikurangi Pajak dari BUT di Indonesia (PPh Pasal 26 ayat 4)

Berikutnya tarif pajak penghasilan yang termasuk dalam PPh Pasal 26 ayat 4.

Tarif PPh 26 sebesar 20% dari laba neto setelah pajak dari suatu Badan Usaha Tetap (BUT) di Indonesia, kecuali penghasilan tersebut ditanamkan kembali di Indonesia yang diatur dalam Peraturan Menteri Keuangan (PMK).

Seperti yang sudah disebutkan di atas bahwa PPh Pasal ayat 4 adalah pajak yang dikenakan atas penghasilan BUT di Indonesia yang sudah dikurangi pajak.

Artinya, apabila penghasilan kena pajak yang sudah dikurangi pajak tersebut dibawa keluar dari Indonesia, maka akan dikenai pajak PPh Pasal 26 ayat 4 sebesar 20% dari penghasilan kena pajak setelah dikurangi pajak penghasilan.

Namun, jika penghasilan kena pajak yang sudah dikurangi pajak tersebut ditempatkan atau diinvestasikan lagi di Indonesia, maka tidak akan dikenakan pajak PPh Pasal 26 sesuai ayat 4.

5. Berdasarkan Tarif tax treaty

Jika telah dilakukan Perjanjian Penghindaran Pajak Berganda (P3B) antara Indonesia dengan negara lain (treaty partner), maka:

Perhitungan besar PPh Pasal 26 didasarkan pada Tax Treaty tersebut, yakni bisa dibebaskan dari pengenaan PPh 26 atau dikenakan PPh 26 dengan tarif lebih rendah.

Contoh pemotongan PPh 26,

PT A membayar royalti sebesar Rp100 juta pada WP luar negeri.

Maka, PT A wajib memotong PPh 26 sebesar 20% dari jumlah bruto atas penghasilan royalti tersebut.

Baca Juga : Cara Mudah Bayar Pajak Online di e-Billing

Tarif PPh 23/26 Lebih Tinggi 100% jika…

Ingat, ya? Jika pihak yang dipotong/dipungut PPh 23/26 ini tidak punya Nomor Pokok Wajib Pajak (NPWP), maka akan dikenakan tarif lebih tinggi 100% dari tarif yang ada atau dua kali lipat dari tarif normalnya.

Misal,

WP A merupakan wajib pajak yang mendapat penghasilan dari hadiah kompetisi yang diadakan suatu perusahaan di Indonesia.

Karena WP A tidak memiliki NPWP, maka WP A akan dikenakan tarif PPh 23 atas dividen sebesar 30% dari jumlah bruto bagi WP dalam negeri

Atau WP A dikenakan PPh 26 atas dividen tersebut sebesar 40% dari jumlah bruto bagi WP luar negeri/asing.

Syarat BUT tidak dikenai pajak sesuai PPh Pasal 26 ayat 4

Sebagaimana yang tertuang dalam PPh Pasal 26 ayat 4 UU PPh No. 36 Tahun 2008, bahwa penghasilan kena pajak sesudah dikurangi pajak dari suatu bentuk usaha tetap di Indonesia dikenai pajak sebesar 20%, kecuali penghasilan tersebut ditanaman kembali di Indonesia, yang ketentuannya diatur lebih lanjut dengan atau Peraturan Menteri Keuangan.

Jadi, BUT yang dikecualikan dari pengenaan pajak sesuai PPh Pasal 26 ayat 4 apabila penghasilan kena pajak yang sudah dikurangi PPh itu ditanamkan kembali di Indonesia dengan syarat sebagaimana yang ditetapkan dalam Pasal 1 ayat 3 PMK No. 14/PMK.03/2011, di antaranya:

- Penyertaan modal pada perusahaan yang baru didirikan dan berkedudukan di Indonesia sebagai pendiri atau peserta pendiri;

- Penyertaan modal pada perusahaan yang sudah didirikan dan berkedudukan di Indonesia sebagai pemegang saham;

- Pembelian aktiva tetap yang digunakan oleh bentuk usaha tetap untuk menjalankan usaha bentuk usaha tetap atau melakukan kegiatan bentuk usaha tetap di Indonesia; atau

- Investasi berupa aktiva tidak berwujud oleh bentuk usaha tetap untuk menjalankan usaha bentuk usaha tetap atau melakukan kegiatan bentuk usaha tetap di Indonesia.

PMK 14/PMK.03/2011 ini menggantikan peraturan sebelumnya yang tertuang dalam PMK No. 257/PMK.03/2008 tentang Perlakuan Perpajakan atas Penghasilan Kena Pajak sesudah Dikurangi Pajak dari Suatu BUT.

Dasar Pengenaan Pajak dan tarif PPh Pasal 26 ayat 4 bagi BUT Usaha Jasa Konstruksi

Merujuk PP No. 51 Tahun 2008 yang diubah dengan PP No. 40 Tahun 2009, atas penghasilan dari jasa konstruksi dikenakan pajak penghasilan bersifat final (PPh Final).

PPh Final pada beleid tersebut merupakan pajak penghasilan final PPh Pasal 4 ayat 2 dengan besar tarif PPh 4 (2) sesuai PP No. 9 Tahun 2022.

Sebagai peraturan pelaksana dari UU PPh 36/2008, seiring berlakunya Peraturan Pemerintah (PP) No. 40 Tahun 2009 sebagai pengganti PP No. 51 Tahun 2008 yang pelaksanaannya diatur dengan PMK No. 153/PMK.03/2009 sebagai pengganti PMK No. 187/PMK.03/2008, disebutkan bahwa dasar pengenaan PPh Pasal 26 ayat 4 bagi BUT yang melakukan usaha jasa konstruksi adalah:

Penghasilan kena pajak yang dihitung berdasarkan pembukuan yang sudah dikoreksi fiskal dikurangi dengan PPh termasuk PPh yang bersifat final.

Maka tarif PPh Pasal 26 ayat 4 BUT yang menjalankan Usaha Jasa Konstruksi?

Besar tarif PPh Pasal 26 ayat 4 yang dikenakan pada BUT penyedia jasa konstruksi adalah sama halnya dengan tarif PPh final (Pasal 4 ayat 2) sebagaimana diatur dalam PP 40/2009 tersebut, namun tarif tersebut tidak termasuk PPh atas sisa laba BUT setelah PPh yang bersifat final.

Artinya, sisa laba dari BUT setelah PPh final adalah yang dikenakan PPh Pasal 26 ayat 4 atau sesuai ketentuan dalam P3B

Untuk mempermudah memahami pengenaan tarif PPh Pasal 26 ayat 4 pada BUT jasa konstruksi, temukan contoh perhitungannya di bawah.

Baca juga: Pajak Perusahaan Go Public & Pentingnya e-Bupot Unifikasi untuk Perseroan Tbk

Ilustrasi laporan keuangan jadi basis perhitungan pajak, ada komponen tarif PPh 26 dan besaran PPh 23 terbaru

Ilustrasi laporan keuangan jadi basis perhitungan pajak, ada komponen tarif PPh 26 dan besaran PPh 23 terbaru

Aturan Penggunaan Pajak Penghasilan Pasal 26 dan 23

Dari uraian di atas, maka PPh26 / 23 ini digunakan untuk pemungutan pajak penghasilan yang menjadi subjek dan objek PPh 26 / 23 sesuai ketentuan yang berlaku dalam UU Pajak Penghasilan.

Ketika melakukan transaksi yang menjadi objek PPh 26 / 23, maka pemotong atau pemungut pajak penghasilan ini harus membuat bukti pemotongan.

Bukti pemotongan tersebut diserahkan pada pihak atau subjek yang telah dipungut PPh 26 / 23, serta digunakan untuk melakukan pembayaran dan pelaporan SPT Masa PPh 26 / 23 oleh pihak/subjek pemotong, sesuatu batas waktu yang ditentukan.

Ketentuan dan tata cara perhitungan pajak penghasilan pasal 23/26 diatur dalam UU PPh No. 36 tahun 2008.

Seperti apa gambaran perhitungannya, berikut beberapa contoh perhitungannya:

A. Contoh Perhitungan PPh Pasal 23 atas Dividen

Beberapa contoh perhitungan pajak penghasilan pasal 23:

Pada 17 Juli 2022, PT AAA membagikan dividen melalui Rapat Umum Pemegang Saham (RUPS), dan melakukan pembayaran dividen tunai kepada PT DDD sebesar Rp200.000.000 yang melakukan penyertaan modal.

Karena tarif PPh 23 atau besaran PPh 23 untuk dividen adalah 15%, maka perhitungannya adalah:

| PPh 23 = Tarif PPh 23 x Pembayaran Dividen |

| = 15% x Rp200.000.000 |

| = Rp30.000.000 |

| Saat terutang: akhir bulan dilakukan pembayaran, yakni pada 31 Juli 2022 |

| Saat penyetoran: dilakukan paling lambat 17 Agustus 2022 |

Dari ilustrasi kasus di atas, PT AAA ternyata telah membagikan dividen kepada 5 perusahaan pemegang saham perusahaan AAA ini. PT AAA memiliki NPWP dengan nomor 01.123.222.4-32.000.

Maka PT AAA memotong PPh 23 atas dividen yang dibayarkan kepada masing-masing pemegang saham sebagai berikut:

| Daftar pemegang saham PT AAA |

| Pemegang Saham | NPWP | % Penyertaan Modal | Dividen |

| PT BBB | 01.234.333.5-42.000 | 30% | Rp600.000.000 |

| PT CCC | 01.345.444.6-52.000 | 24% | Rp480.000.000 |

| PT DDD | 01.456.555.7-62.000 | 10% | Rp200.000.000 |

| PT EEE (BUMN) | 01.567.666.8-72.000 | 7% | Rp140.000.000 |

| PT FFF | 01.678.777.9-82.000 | 5% | Rp100.000.000 |

Catatan:

- PT BBB tidak termasuk kategori objek PPh 23 karena persentase penyertaan modalnya lebih dari 25%

- PT EEE bukan objek PPh 23 karena merupakan badan usaha milik negara yang dikecualikan dari objek pajak ini

|

Daftar pemegang saham PT AAA yang dipungut PPh 23 atas dividen |

| Pemegang Saham | Penyertaan Modal | Dividen | PPh Pasal 23 yang Dipotong |

| PT CCC | 24% | Rp480.000.000 | 15% x Rp480.000.000 = Rp7.200.000.000 |

| PT DDD | 10% | Rp200.000.000 | 15% x Rp200.000.000 = Rp30.000.000 |

| PT FFF | 5% | Rp100.000.000 | 15% x Rp100.000.000 = Rp15.000.000 |

Baca Juga: Apa Saja Implikasi Pemanfaatan Insentif Pajak pada Pelaporan SPT Tahunan?

B. Contoh Perhitungan PPh Pasal 26

Perhitungan didasarkan pada dasar pengenaan pajaknya. Berikut beberapa contoh perhitungan PPh 26 untuk jenis-jenis objek PPh 26:

1. Contoh Soal PPh 26 atas Hadiah

Pak Kelik seorang atlet dari Malaysia. Ia mengikuti lomba lari maraton di Indonesia dan berhasil meraih juara dengan hadiah uang tunai sebesar Rp200.000.000.

Karena hadiah yang diterima itu merupakan objek PPh 26 dengan tarif 20%, berikut perhitungannya:

| Rumus: PPh Pasal 26 = Penghasilan Bruto x Tarif PPh 26 |

| Tarif PPh Pasal 26 adalah 20% |

| PPh 26 atas Hadiah adalah: |

| = Rp200.000.000 x 20% |

| = Rp40.000.000 |

| Dengan demikian, dari lomba maraton yang ia ikuti itu Pak Kelik akan menerima hadiah berupa uang tunai sebesar Rp200.000.000 – Rp40.000.000 = Rp160.000.000 |

Baca Juga: 8 Jenis Pajak Penghasilan Badan Usaha yang Wajib Diketahui Perusahaan

2. Contoh Perhitungan PPh Pasal 26 atas Premi Asuransi

PT AAA memiliki perwakilan di luar negeri dan mengasuransikan bangunan bertingkat ke PT BBB. PT BBB adalah perusahaan asuransi di luar negeri.

PT AAA membayar jumlah premi asuransi pada 2022 sebesar Rp3.000.000.000.

Maka Pajak Penghasilan pasal 26 PT AAA dari premi asuransi tersebut sebesar:

| Rumus: PPh Pasal 26 = (Penghasilan Bruto x Perkiraan Penghasilan Neto) x 20% |

| Besar perkiraan penghasilan neto untuk premi asuransi dan reasuransi yang dibayarkan pada perusahaan asuransi luar negeri adalah 50% dari jumlah premi yang dibayarkan. |

| PPh 26 atas Premi Asuransi adalah: |

| Perkiraan Penghasilan Neto = 50% x Rp3.000.000 = Rp1.500.000.000 |

| PPh Pasal 26 = 20% x Rp1.500.000.000 = Rp300.000.000 |

Jika PT AAA mengikuti asuransi melalui perusahaan yang ada di Indonesia, misal PT Asuransi CCC, dengan membayar jumlah premi yang sama sebesar Rp3.000.000.000.

Kemudian PT Asuransi CCC mengikutkan (reasuransi) perusahaan tersebut ke perusahaan asuransi di luar negeri tersebut, yakni ke PT BBB, dengan membayar premi sebesar Rp1.500.000.000, maka ketentuan PPh26 atas premi reasuransi ini adalah:

| Tarif PPh 26 atas Premi Reasuransi adalah 20% |

| Premi yang dibayarkan oleh perusahaan asuransi yang berkedudukan di Indonesia kepada perusahaan asuransi di luar negeri, baik secara langsung maupun melalui pialang adalah 10% dari jumlah premi yang dibayarkan. |

| PPh 26 atas Premi Reasuransi adalah: |

| Perkiraan Penghasilan Neto = 10% x Rp1.500.000.000 = Rp150.000.000 |

| PPh Pasal 26 PT AAA = 20% x 150.000.000 = Rp30.000.000 |

Baca juga: Kerugian Fiskal Pajak Badan Sesuai Undang Undang Pajak Penghasilan

3. Contoh Perhitungan PPh Pasal 26 atas Gaji Orang Pribadi

Charles adalah warga negara asing yang bekerja di Indonesia. Ia merupakan karyawan asing pada perusahaan PT AAA. Charles sudah tinggal di Indonesia selama 183 hari.

Charles sudah beristri dan punya 1 orang anak. Pada Juli 2022, Charles memperoleh gaji sebesar US$20000 sebulan.

Kurs yang berlaku pada bulan tersebut adalah Rp14.500 per dolar AS. Maka, perhitungan PPh 26 atas gaji Charles adalah:

| Rumus: PPh Pasal 26 = Penghasilan Bruto x Tarif PPh 26 |

| Tarif PPh Pasal 26 adalah 20% |

| Penghasilan Bruto dari gaji sebulan adalah US$20000 x Rp14.500 = Rp290.000.000 |

| PPh 26 atas Gaji adalah: |

| = Rp290.000.000 x 20% |

| = Rp58.000.000 |

| Dengan demikian, Charles akan menerima gaji sebesar Rp290.000.000 – Rp58.000.000 = Rp232.000.000 |

Baca Juga: Cari Tahu Perubahan PTKP dari Tahun ke Tahun

4. Contoh Perhitungan PPh 26 atas Pendapatan Perusahaan Asing (BUT)

PT AAA memiliki penghasilan kena pajak BUT di Indonesia pada 2022 sebesar Rp20.000.000.000.

Pajak penghasilan yang harus dibayarkan PT AAA ini sebesar 25% x Rp20.000.000 = Rp5.000.000.000.

Sehingga penghasilan BUT PT AAA setelah kena pajak menjadi sebesar Rp20.000.000.000 – Rp5.000.000.000 = Rp15.000.000.000.

Maka, Pajak Penghasilan 26 yang dikenakan pada PT AAA adalah:

| Rumus: PPh Pasal 26 = Penghasilan Neto x Tarif PPh 26 |

| Tarif PPh Pasal 26 adalah 20% |

| PPh 26 atas Perusahaan Asing BUT adalah: |

| PPh 26 yang terutang = Rp15.000.000.000 x 20% = Rp3.000.000.000 |

| Jika penghasilan setelah pajak sebesar Rp15.000.000 ini ditanamkan kembali di Indonesia, maka penghasilan tersebut tidak dipotong pajak (PPh Pasal 26 ayat 4). |

Baca Juga: Ketahui Cara Mudah Bayar dan Lapor PPN Jasa Luar Negeri

5. Contoh Soal PPh Pasal 26 di bawah Tax Treaty atau P3B

Berikut contoh perhitungan sesuai tarif PPh pasal 26 untuk tax treaty yang berlaku:

Robert adalah seorang warga negara asing asal Kanada. Ia memiliki saham PT AAA di Indonesia sebesar 30%.

Tahun 2022 Robert menjual seluruh sahamnya senilai Rp20.000.000.000 kepada Charles yang merupakan warga negara Inggris.

Diasumsikan ketiga negara (Indonesia, Kanada, dan Inggris) tidak termasuk dalam hubungan P3B atau Perjanjian Pajak (tax treaty).

Dengan demikian, perhitungan PPh Pasal 26 atas transaksi tersebut adalah:

| Rumus: PPh Pasal 26 = (Penghasilan Bruto x Perkiraan penghasilan neto) x Tarif PPh 26 |

| Tarif PPh Pasal 26 adalah 20% |

| Perkiraan penghasilan neto PPh 26 adalah 25%: |

| = Rp20.000.000.000 x 25% |

| = Rp5.000.000.000 |

| PPh 26 atas transaksi penjualan saham adalah: |

| = Rp5.000.000.000 x 20% |

| = Rp1.000.000.000 |

| Sementara itu, apabila negara asal wajib pajak dan pemotong PPh Pasal 26 tersebut merupakan negara yang mempunyai tax treaty atau P3B dengan Indonesia, maka tidak akan dikenakan pajak penghasilan pasal 26. Atau dalam perjanjian P2B tersebut disebutkan ada ketentuan besar tarif tertentu, yakni mulai dari 0% hingga 20%. |

Contoh bukti pemotongan PPh26 dari objek PPh 26 atau besaran PPh 23 terbaru

Contoh bukti pemotongan PPh26 dari objek PPh 26 atau besaran PPh 23 terbaru

Contoh Perhitungan PPh Pasal 26 Ayat 4

Berikut adalah contoh penghitungan PPh Pasal 26 ayat 4 atas penghasilan kena pajak badan usaha tetap setelah dikurangi PPh bagi BUT Usaha Jasa Konstruksi:

BUT AAA merupakan BUT Jasa Pelaksana Konstruksi di Indonesia yang tidak termasuk dalam kualifikasi usaha kecil maupun bukan merupakan yang tidak memiliki kualifikasi.

Pada Juni 2022 menerima pembayaran jasa pelaksanaan konstruksi sebesar Rp600 juta dan BUT AAA tidak menempatkan atau tidak menginvestasikan kembali penghasilannya tersebut di Indonesia.

Karena PT AAA merupakan jasa pelaksana konstruksi yang bukan merupakan usaha kecil maupun bukan yang tidak memiliki kualifikasi, maka dikenakan tarif PPh Pasal 4 ayat 2 yakni sebesar 3% dari jumlah pembayaran yang diterima.

Maka perhitungan PPh Pasal 26 ayat 4 BUT AAA tersebut adalah sebagai berikut:

| Jumlan penerimaan BUT AAA | = Rp600.000.000 | |

| PPh Final Pasal 4 ayat 2 | = 3% x Rp600.000.000 | = Rp18.000.000 |

| Penghasilan Kena Pajak: | ||

| – Pendapatan proyek | = Rp660.000.000 | |

| – Biaya proyek dan biaya lainnya | = Rp570.000.000 (-) | |

| Penghasilan Neto Komersial | = Rp90.000.000 | |

| Penyesuaian Fiskal Positif | = Rp15.500.000 (+) | |

| Penghasilan Neto Fiskal (Penghasilan Kena Pajak) | = Rp105.500.000 | |

| PPh Pasal 26 ayat 4 | = 20% x (Rp105.500.000 – Rp18.000.000) | = Rp17.500.000 |

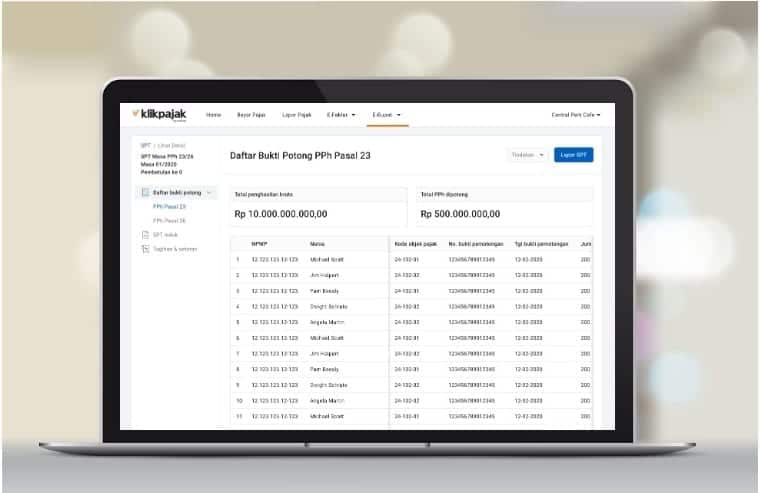

Wajib Membuat Bukti Potong dan Lapor SPT Masa PPh Unifikasi di e-Bupot

Seperti diketahui, baik WP Pengusaha Kena Pajak (PKP) maupun Non-PKP yang melakukan transaksi yang mengharuskan membuat bukti pemotongan PPh26 dan 23 menggunakan e-Bupot mulai 1 Oktober untuk Masa Pajak September 2020 dan seterusnya.

Wajib e-Bupot bagi WP PKP dan Non-PKP ini diatur dalam Kepdirjen Nomor KEP-368/PJ/2020 tentang Penetapan Pemotong PPh Pasal 23/26 yang Diharuskan Membuat Bukti Pemotongan dan Diwajibkan Menyampaikan SPT Masa PPh Pasal 23/26 Berdasarkan PER-04/PJ/2017.

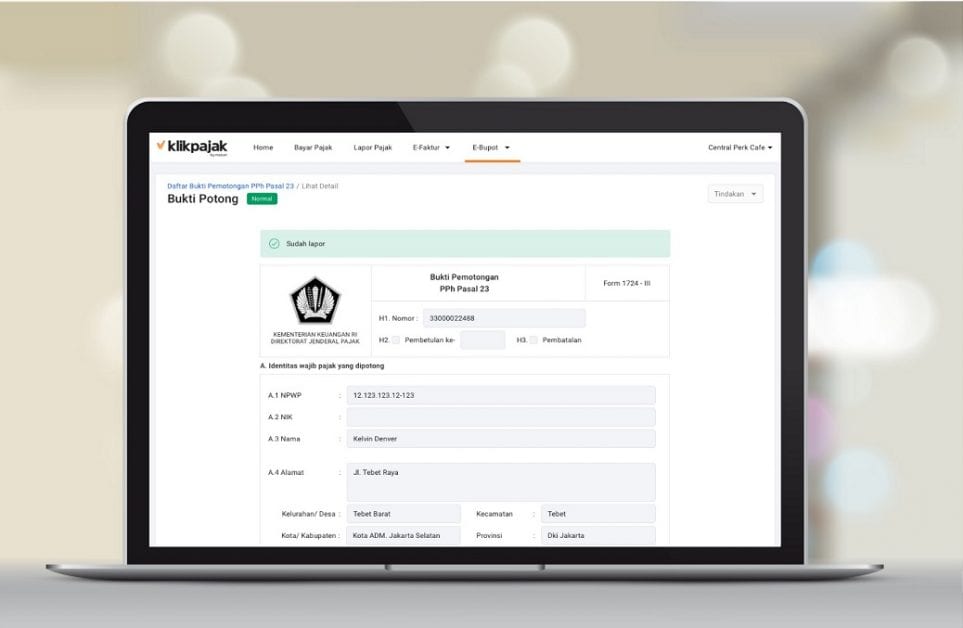

Berikutnya, mulai 2022 wajib pajak sudah dapat menikmati layanan pembuatan bukti potong dan pelaporan SPT Masa PPh unifikasi melalui e-Bupot Unifikasi.

Lebih mudah membuat bukti potong elektronik dan melaporkan SPT Masa PPh 23/26, Sobat Klikpajak dapat menggunakan aplikasi e-Bupot Unifikasi Klikpajak.

Selengkapnya baca di sini penjelasan tentang Apa itu eBupot Unifikasi dan Ketentuan Penggunaannya

Lebih mudah dan cepat mengelola bukti pemotongan pajak penghasilan pasal 26 dan pasal 23 melalui eBupot Unifikasi Klikpajak.

Mengapa lebih mudah di e-Bupot Unifikasi Klikpajak?

Berikut keunggulan e-Bupot Unifikasi Klikpajak yang dapat membantu pengelolaan pajak bisnis perusahaan:

- Pengelolaan bukti pemotongan dalam jumlah banyak lebih mudah karena alur pembuatan yang efektif dan ramah penggunaan (user friendly).

- Penghitungan pajak otomatis pada SPT Masa PPh23/26.

- Pengiriman bukti pemotongan pajak langsung ke lawan transaksi.

- Bukti pemotongan serta pelaporan SPT Masa PPh23/26 tidak perlu ditandatangani dengan tanda tangan basah.

- Bukti pemotongan dan bukti pelaporan tersimpan aman, baik di Klikpajak dan DJP.

- e-Bupot Klikpajak juga terintegrasi dengan sistem pembukuan akuntansi perpajakan online Jurnal.id, sehingga semakin mudah membuat bukti potong.

- e-Bupot Klikpajak juga memiliki performa yang dapat di-scale up sesuai kebutuhan.

- Layanan support pajak yang dapat diandalkan dan tutorial dalam penggunaan aplikasi yang terus diperbarui.

- Fitur e-Bupot Klikpajak juga menyediakan data untuk kebutuhan rekapitulasi dan rekonsiliasi data Faktur Pajak atas transaksi yang dilakukan.

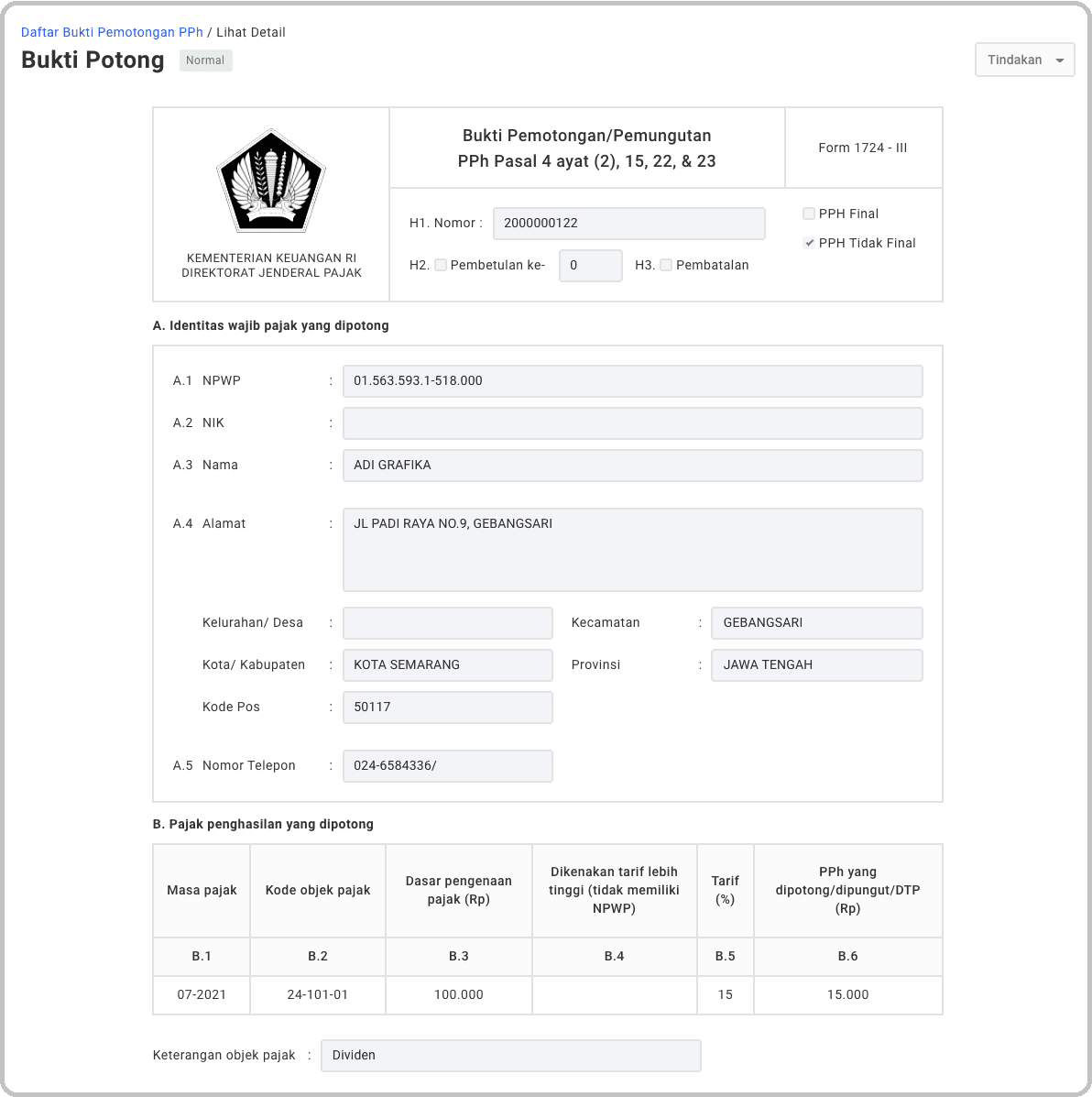

Tata Cara Penerbitan Bukti Pemotongan PPh 26 / 23 dan Pelaporan SPT Masa PPh Unifikasi

Tata cara penerbitan bukti pemotongan Pajak Penghasilan Pasal 26 /23 ini diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-04/PJ/2017, dengan ketentuan sebagai berikut:

1. Standarisasi penomoran Bukti Potong PPh 26 / 23 yang Wajib Diketahui

Nomor bukti pemotongan ini terdiri dari 10 digit, yakni:

2 digit pertama adalah kode bukti pemotongan, yang diatur sebagai berikut:

- 3.1 adalah kode untuk bukti pemotongan PPh Pasal 23 kertas (hardcopy)

- 3.2 adalah kode untuk bukti pemotongan PPh26 kertas

- 3.3 adalah kode untuk bukti pemotongan PPh Pasal 23 elektronik

- 3.4 adalah kode untuk bukti pemotongan PPh26 elektronik

8 digit berikutnya merupakan nomor urut, dengan ketentuan:

- Nomor urut diberikan secara berurutan

- Penomoran atas formulir kertas terpisah dengan dokumen elektronik

- Nomor urut bukti pemotongan pada aplikasi e-Bupot 23/26 di-generate oleh sistem

- Nomor tidak berubah apabila terjadi pembetulan/pembatalan

- Nomor tidak tersentralisasi (Nomor dibuat untuk masing-masing pemotong pajak)

2. Mencantumkan NPWP atau NIK (Nomor Induk Kependudukan) jika tidak memiliki NPWP

Belum Punya? Berikut tata cara dalam membuat NPWP Badan Usaha

3. Mencantumkan nomor dan tanggal surat keterangan bebas

4. Mencantumkan tanggal pengesahan surat keterangan domisili

5. Menandatangani bukti pemotongan

Dalam penggunaan aplikasi e-Bupot, maka berupa tanda tangan elektronik yang melekat pada Sertifikat Elektronik (Digital Certificate)

6. Satu bukti pemotongan untuk 1 wajib pajak, 1 kode objek pajak, dan 1 masa pajak

Kapan saat pemotongan PPh26 / 23?

Pemotongan PPh23/26 berdasarkan UU Pajak Penghasilan dilakukan pada akhir bulan pada saat:

- Saat dibayarkannya penghasilan

- Saat disediakan untuk dibayarkannya penghasilan

- Atau jatuh temponya pembayaran penghasilan yang bersangkutan, tergantung peristiwa yang terjadi terlebih dahulu

Kapan saat terutang PPh26 /23?

Berdasarkan UU PPh, saat terutangnya PPh26 / 23 adalah:

- Pada saat pembayaran

- Saat disediakan untuk dibayarkan (seperti: dividen) dan jatuh tempo (seperti: bunga dan sewa

- Saat yang ditentukan dalam kontrak atau perjanjian atau faktur (seperti: royalti, imbalan jasa teknik atau jasa manajemen atau jasa lainnya)

a. Cara Membuat Bukti Potong PPh26 / 23

Sudah tahu, kan? Membuat Bukti Potong PPh26 /23 harus menggunakan aplikasi eBupot Unifikasi?

Sebagai tanda bahwa Pajak Penghasilan Pasal 26 /23 telah dipotong, pihak pemotong harus:

- Memberikan bukti potong (rangkap ke-1) yang sudah dilengkapi kepada pihak yang dikenakan pajak tersebut

- Bukti potong (rangkap ke-2) digunakan saat melakukan pelaporan SPT Masa PPh 23/26 di e-Bupot Unifikasi

Berikut tutorial Cara Membuat Bukti Potong PPh 26 / 23 di e-Bupot Unifikasi Klikpajak

b. Cara Pembayaran PPh26 / 23

Pembayaran dilakukan oleh pihak pemotong yang kemudian menyetorkannya melalui Bank Persepsi (ATM, teller bank, atau kantor pos) yang telah ditunjuk oleh Kementerian Keuangan.

Untuk bisa melakukan pembayaran pajak, harus membuat ID Billing terlebih dahulu. Langkah-langkah pembuatan ID Billing bisa dilakukan di fitur eBilling Klikpajak.

Jatuh tempo pembayaran adalah tanggal 10, sebulan setelah bulan terutang pajak penghasilan 26 / 23.

Berikut ini adalah tutorial Cara Bayar Pajak Online di e-Billing

c. Cara Lapor SPT Masa PPh26 / 23

Selain pembuatan bukti pemotongan PPh26 / 23 di eBupot Unifikasi, pelaporan SPT PPh26 /23 ini harus menggunakan SPT Masa PPh Unifikasi. Pelaporan SPT PPh 23 dapat dilakukan juga melalui e-SPT PPh 23 dari Klikpajak yang terintegrasi dengan e-Bupot Unifikasi.

Apa itu SPT Masa PPh Unifikasi?

Selengkapnya baca di sini penjelasan tentang SPT Masa PPh Unifikasi.

Pelaporan Pajak Penghasilan 26 / 23 ini dilakukan oleh pihak pemotong dengan cara:

- Mengisi SPT Masa Pajak Penghasilan Pasal 26 / 23

- Laporkan SPT Masa PPh 26 /23 di fitur e-Bupot Unifikasi Klikpajak

Jatuh tempo pelaporan adalah tanggal 20, sebulan setelah bulan terutang pajak penghasilan 26 / 23.

Temukan tutorial lapor pajak penghasilan pasal 26 di sini Berikut Cara dan contoh lapor PPH Online 23

Itulah penjelasan tentang Pajak Penghasilan Pasal 26, objek PPh 26, tarif PPh 26 terbaru atau 23 dan penjelasan khusus PPh Pasal 26 ayat 4 serta cara membuat bukti potong pajaknya.

Berikutnya Anda juga dapat melakukan aktivitas perpajakan lainnya lebih mudah di Mekari Klikpajak.

Baca Juga : Perusahaan Wajib Dapat Bedakan Objek PPh 21 dan Objek Pajak Lainnya

Kelola Pajak Bisnis Lebih Mudah dan Cepat hanya di Mekari Klikpajak

Klikpajak.id memiliki fitur lengkap dan terintegrasi yang semakin memudahkan Sobat Klikpajak melakukan aktivitas perpajakan.

Klikpajak akan menghitung kewajiban pajak dengan tepat dan akurat sehingga Sobat Klikpajak terhindar dari kesalahan penghitungan yang dapat menyebabkan pengenaan sanksi denda pajak.

Apa saja fitur lengkap Klikpajak yang semakin memudahkan pengelolaan perpajakan Sobat Klikpajak?

Temukan di sini Fitur Lengkap Aplikasi Pajak Online Mitra Resmi DJP, Mekari Klikpajak untuk Urus Pajak Bisnis Lebih Mudah.

Bukan hanya mudah kelola bukti pemotongan pajak, melalui Klikpajak.id juga akan memudahkan Sbat Klikpajak mengelola e-Faktur.

Bahkan bayar PPN terutang juga dapat langsung melalui halaman SPT Masa PPN.

Melakukan rekonsiliasi pajak pun bisa menghemat banyak waktu dan tenaga karena proses Rekonsiliasi Faktur Pajak yang Otomatis.

Hitung, bayar dam lapor pajak bisnis lebih efektif dan efisien hanya dengan Klikpajak.

Tunggu apalagi? Segera aktifkan akun Klikpajak Anda sekarang juga dan nikmati beragam kemudahan kelola pajak bisnis untuk membantu meningkatkan kinerja usaha.

Klikpajak.id mengingatkan Anda tentang pentingnya kelola pajak bisnis dengan cara praktis.

Salah satunya penggunaan Fitur Multi User dan Multi Company dari Mekari Klikpajak yang semakin membuat uturan pajak bisnis lebih efektif dan efisien.

Ingin langsung gunakan aplikasi pajak online Klikpajak untuk kelola pajak bisnis lebih mudah dan cepat?