Dalam akuntansi, istilah Accrual Basis dan Cash Basis merujuk pada dua metode yang digunakan untuk menyusun laporan keuangan. Penting untuk memahami perbedaan antara kedua metode ini.

Setiap perusahaan perlu mengikuti pedoman yang disebut basis akuntansi saat mencatat keuangan. Basis akuntansi mencakup prinsip-prinsip yang menentukan kapan suatu transaksi atau kejadian harus diakui dalam laporan keuangan.

Selain itu, basis akuntansi juga berkaitan dengan waktu pengukuran yang dilakukan. Setiap perusahaan dapat memilih jenis basis akuntansi yang berbeda sesuai dengan kebijakan mereka. Umumnya, ada dua jenis basis akuntansi yang sering digunakan, yaitu accrual basis dan cash basis.

Oleh karena itu, Mekari Klikpajak akan membahas pemahaman tentang cash basis dan perbedaannya dengan accrual basis yang sangat penting bagi tim keuangan.

Prinsip Dasar dan Pengertian Cash Basis

Cash basis adalah metode akuntansi yang mencatat pendapatan pada saat kas diterima dan mencatat pengeluaran saat kas dibayarkan. Metode ini berfokus pada transaksi yang melibatkan aliran kas yang nyata.

Oleh karena itu, laporan keuangan yang disusun dengan cash basis mencerminkan kondisi arus kas aktual perusahaan dalam periode tertentu, tanpa memperhitungkan piutang atau utang yang belum diselesaikan.

Contoh;

Jika sebuah perusahaan menerima pembayaran dari pelanggan pada bulan Juni untuk penjualan yang dilakukan di bulan Mei, maka pendapatan tersebut akan dicatat pada bulan Juni ketika uang diterima, bukan pada bulan Mei saat transaksi terjadi.

Definisi Accrual Basis dan Prinsip Dasarnya

Accrual basis adalah metode akuntansi yang mencatat pendapatan saat transaksi berlangsung, meskipun kas belum diterima, serta mencatat pengeluaran saat kewajiban muncul, meskipun pembayaran belum dilakukan.

Metode ini memberikan gambaran yang lebih komprehensif tentang kondisi keuangan perusahaan karena mencakup semua piutang dan utang.

Contoh;

Jika sebuah perusahaan menerima tagihan listrik sebesar Rp5.000.000 pada bulan Juli tetapi baru membayar tagihan tersebut di bulan Agustus, accrual basis akan mencatat beban listrik tersebut pada bulan Juli, yaitu saat tagihan diterima, bukan di bulan Agustus saat pembayaran dilakukan.

Baca Juga: Laporan Keuangan Fiskal dan Komersial: Perbedaan dan Contoh

10 Perbedaan Cash Basis dan Accrual Basis

| No. | Aspek | Cash Basis | Accrual Basis |

| 1. | Pencatatan Pendapatan | Pendapatan dicatat saat uang diterima. | Pendapatan diakui saat transaksi, meski pembayaran belum diterima. |

| 2. | Pencatatan Beban | Beban dicatat saat kas dikeluarkan. | Beban diakui saat kewajiban muncul, tanpa memerhatikan waktu pembayaran. |

| 3. | Tingkat Akurasi Laporan Keuangan | Tidak terlalu akurat untuk analisis jangka panjang karena hanya mencatat transaksi. | Lebih akurat karena mencakup semua transaksi, termasuk piutang & utang. |

| 4. | Kompleksitas Pencatatan | Proses pencatatan lebh sederhana & mudah dipahami. | Lebh rumit karena memerlukan pencatatan detail terkait piutang & utang. |

| 5. | Kesesuaian dengan Standar Akuntansi | Tidak sesuai dengan standar akuntansi internasional seperti GAAP / IFRS. | Memenuhi standar GAAP / IFRS, sehingga lebih diterima secara global. |

| 6. | Pengaruh terhadap Arus Kas | Menunjukkan arus kas yang tersedia secara nyata saat ini. | Memberikan informasi tentang pendapatan & beban yang akan datang, meski uang belum berpindah. |

| 7. | Kesesuaian untuk Jenis Usaha | Umumnya digunakan oleh usaha kecil atau bisnis dengan transaksi sederhana. | Lebih cocok untuk perusahaan besar dengan struktur keuangan yang kompleks. |

| 8. | Pengakuan Piutang dan Utang | Tidak mencatat piutang sebagai pendapatan atau utang sebagai kewajiban hingga pembayaran dilakukan. | Mencatat piutang dan utang, memberikan gambaran lebih lengkap tentang posisi keuangan perusahaan. |

| 9. | Dampak pada Perhitungan Pajak | Pajak dihitung berdasarkan pendapatan yang telah diterima secara tunai, memungkinkan penundaan pengakuan pajak. | Pajak dihitung berdasarkan pendapatan yang diakui saat transaksi terjadi, meski pembayaran belum diterima. |

| 10. | Kemampuan dalam Analisis Keuangan | Kurang mendukung analisis keuangan jangka panjang karena hanya mencerminkan arus kas saat ini. | Memberikan data yang lebih komprehensif untuk analisis kinerja keuangan & pengambilan keputusan strategis. |

Implikasi dalam Perpajakan

Dalam Standar Akuntansi Keuangan (SAK), perusahaan diwajibkan untuk mencatat transaksi keuangan menggunakan accrual basis. Namun, dalam peraturan perpajakan, pencatatan dan perhitungan keuangan dilakukan menggunakan cash basis.

Hal ini karena penghasilan kena pajak harus disertai bukti pembayaran yang sah. Dengan demikian, laporan keuangan harus menggunakan cash basis.

Perbedaan dalam penghitungan dan pencatatan antara accrual basis dan cash basis dapat menyebabkan selisih penghasilan kena pajak antara laporan keuangan perusahaan dan laporan perpajakan.

Selisih ini muncul karena adanya piutang; pada accrual basis, piutang dapat diakui sebagai pendapatan ketika barang atau jasa telah diserahkan. Sementara itu, cash basis tidak mengenal piutang karena pendapatan hanya diakui saat uang diterima.

Penggunaan cash basis terbaru dalam perpajakan diatur dalam Peraturan Menteri Keuangan No. 54/PMK.03/2021. Peraturan ini menetapkan penghasilan yang dikenakan pajak harus didukung oleh bukti penerimaan kas yang sah.

Metode tersebut umumnya digunakan oleh wajib pajak individu atau usaha kecil dengan omzet tertentu.

Baca Juga: Perbedaan Pencatatan dan Pembukuan Pajak yang Harus Dipahami Pebisnis

Kelebihan dan Kekurangan Cash Basis-Accrual Basis

Cash basis maupun accrual basis, kedua metode ini memiliki kelebihan dan kekurangan masing-masing. Pilihan metode tergantung pada jenis usaha yang dijalankan.

Jika usaha baru dirintis dengan pembayaran tunai saja, maka sebaiknya menggunakan cash basis. Apabila usaha memiliki perputaran bisnis besar dengan transaksi kompleks seperti pinjaman atau inventaris, maka lebih baik menggunakan accrual basis karena dapat memberikan gambaran lebih baik tentang profitabilitas bisnis.

Contoh Kasus;

Pada periode II, PT AAA mengakui piutang sebesar Rp100 juta (accrual basis). Piutang ini tidak dihitung dalam perpajakan sehingga pendapatan kena pajak PT AAA akan berkurang Rp100 juta dalam laporan perpajakan.

Namun selisih tersebut bersifat sementara karena piutang tersebut akan terbayar di periode mendatang. Setelah PT AAA menerima pelunasan piutang sebesar Rp100 juta pada periode II, maka selisih tersebut dapat dihapuskan berdasarkan peraturan perpajakan (cash basis).

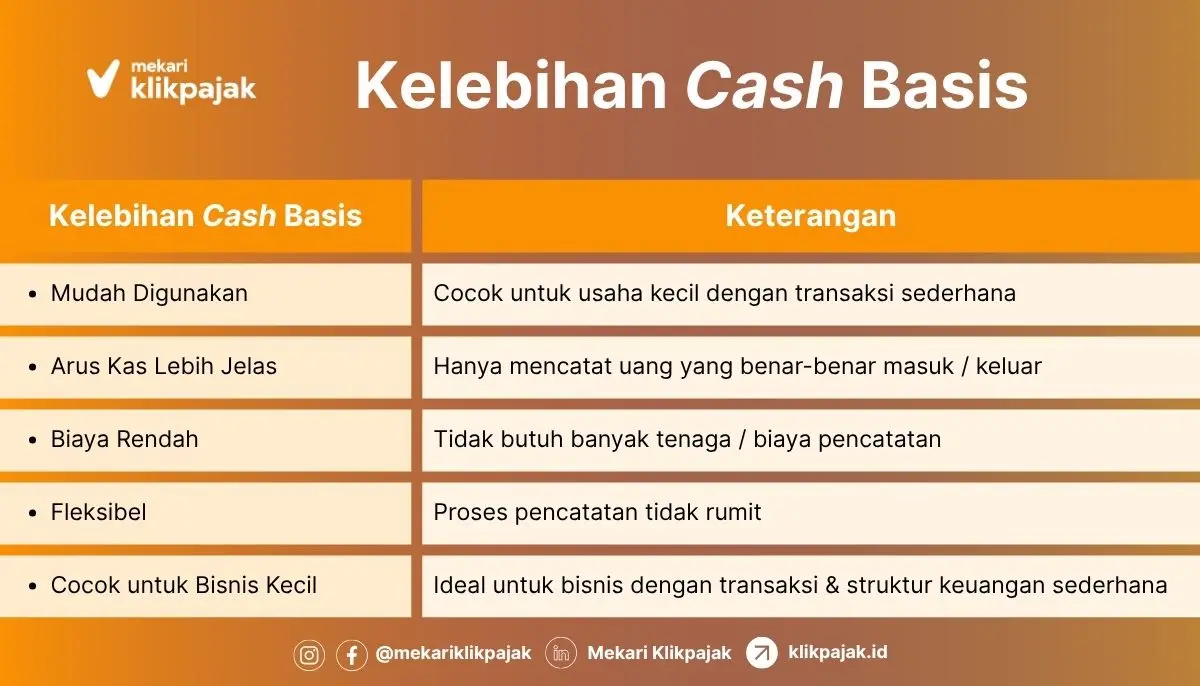

A. Kelebihan Cash Basis

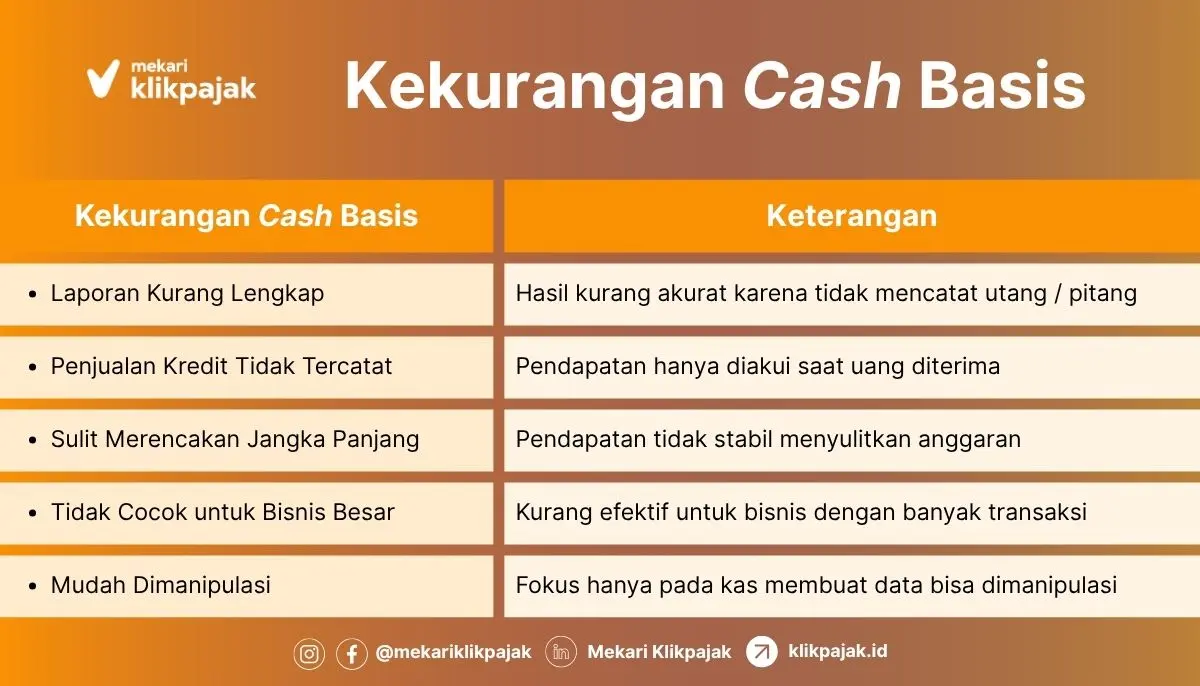

B. Kekurangan Cash Basis

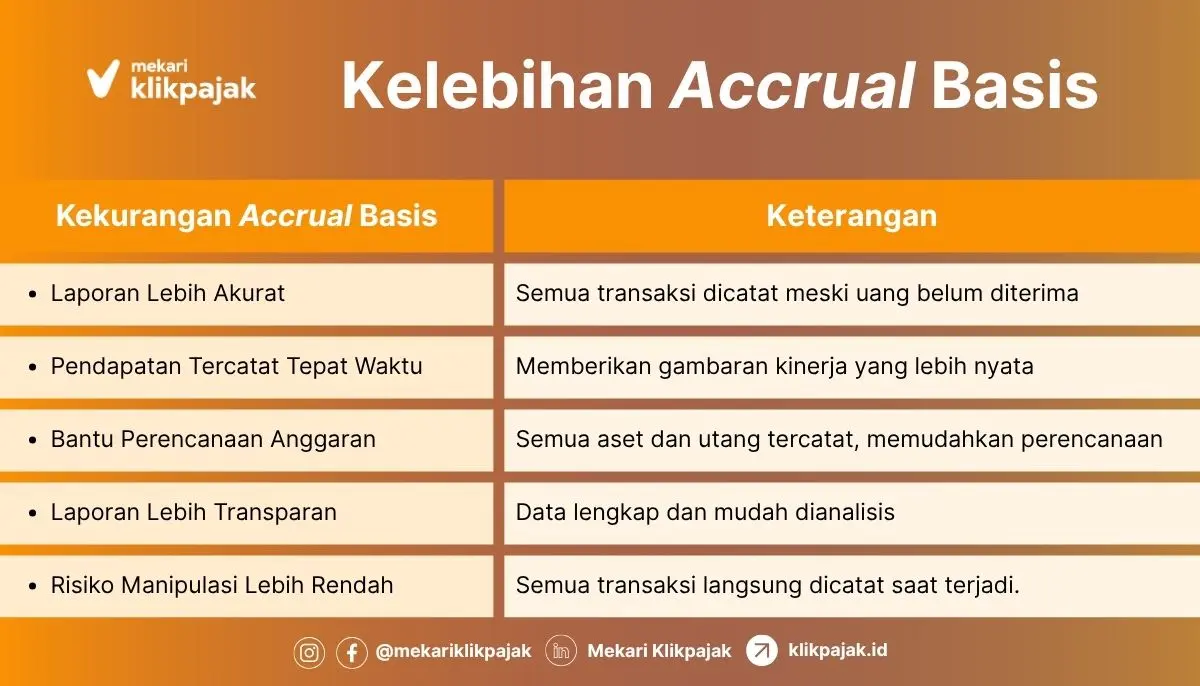

C. Kelebihan Accrual Basis

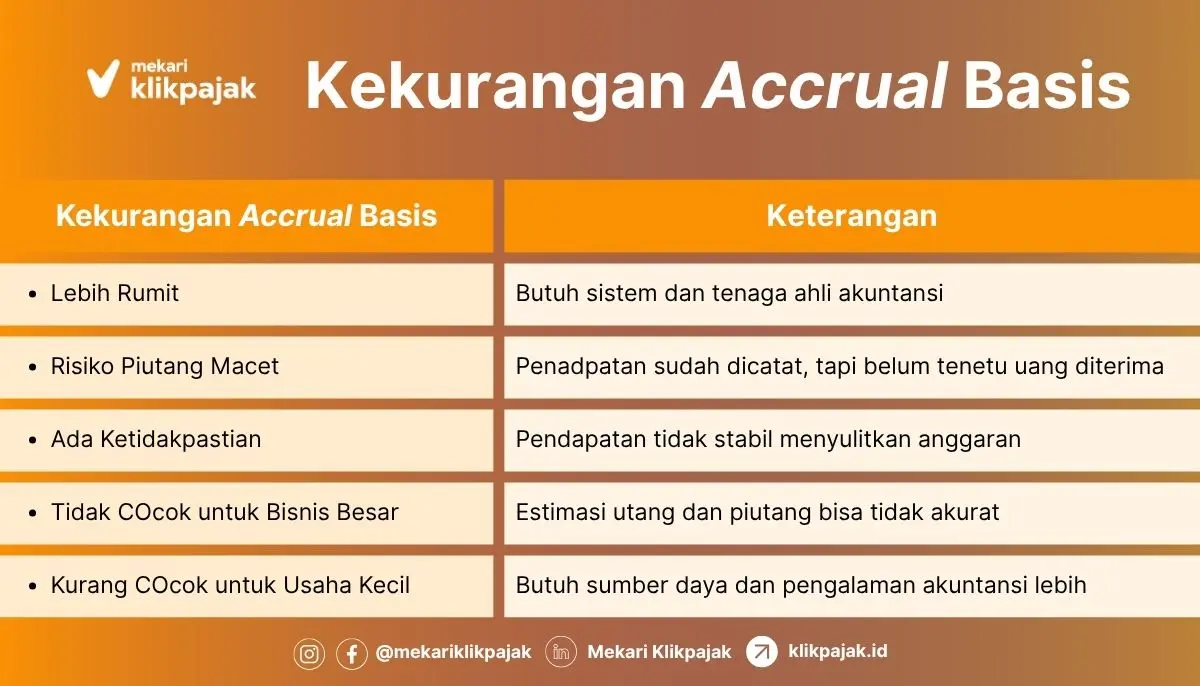

D. Kekurangan Accrual Basis

Baca Juga: Laporan Keuangan Pajak dan Contoh Pembukuan Perusahaan

Kesimpulan

Metode cash basis memudahkan pencatatan keuangan dan memberikan manfaat dalam perpajakan untuk usaha kecil. Namun, metode ini kurang efektif dalam memberikan gambaran menyeluruh tentang kondisi keuangan perusahaan jika dibandingkan dengan accrual basis.

Saat memilih metode akuntansi yang tepat, perusahaan perlu mempertimbangkan kompleksitas operasional dan kepatuhan terhadap peraturan perpajakan yang berlaku.

Di sisi lain, accrual basis lebih cocok untuk perusahaan besar atau publik karena menghasilkan laporan keuangan yang lebih lengkap dan sesuai dengan standar akuntansi internasional seperti GAAP atau IFRS.

Dengan memahami dampak dari masing-masing metode terhadap laporan keuangan dan perpajakan, perusahaan dapat membuat keputusan strategis yang mendukung pertumbuhan bisnis di masa depan.

Anda dapat dengan mudah mengelola laporan keuangan sekaligus administrasi perpajakan melalui software akuntansi Mekari Jurnal yang terintegrasi dengan aplikasi pajak online Mekari Klikpajak, yang membuat pengelolaannya serba otomatis.

Referensi

Database Peraturan JDIH BPK. “Peraturan Menteri Keuangan (PMK) No. 54/PMK.03/2021 tentang Tata Cara Melakukan Pencatatan dan Kriteria Tertentu serta Tata Cara Menyelenggarakan Pembukuan untuk Tujuan Perpajakan”

Database Peraturan JDIH BPK. “PMK No. 81 Tahun 2024 tentang Ketentuan Perpajakan dalam Rangka Pelaksanaan Sistem Inti Administrasi Perpajakan”

IAI Global.or.id. “PSAK Umum“