Perusahaan terbuka (Tbk) atau go public memiliki kewajiban perpajakan yang kompleks. Salah satu inovasi terbaru Direktorat Jenderal Pajak (DJP) adalah penerapan e-Bupot Unifikasi, sebuah sistem berbasis web untuk mempermudah pembuatan dan pelaporan bukti potong pajak.

Mekari Klikpajak akan membahas seputar aplikasi e-Bupot Unifikasi untuk perusahaan Tbk, serta pentingnya sistem ini bagi perusahaan yang telah melantai di bursa efek.

Jenis Pajak yang Dikelola Perusahaan Tbk atau Go Public

Sebagai wajib pajak badan, perusahaan Tbk memiliki sejumlah kewajiban perpajakan, antara lain:

1. Pajak Penghasilan (PPh):

- PPh Badan: Tarif khusus sebesar 19% jika memenuhi syarat tertentu sesuai PP No. 55 Tahun 2022.

- PPh Pasal 21/26 karyawan: Pemotongan atas penghasilan karyawan. Pengelolaan pajak karyawan serba otomatis dapat menggunakan e-Bupot PPh 21/26 Mekari Klikpajak yang sudah terintegrasi dengan software payroll HCM Cloud Mekari Talenta.

- PPh Pasal 23/26: Pemotongan atas jasa atau penghasilan pihak ketiga atau wajib pajak luar negeri.

- PPh Pasal 22: Pajak atas kegiatan impor barang.

- PPh Pasal 15: Pajak untuk sektor tertentu seperti pelayaran atau penerbangan.

- PPh Pasal 4 ayat (2): Pajak final atas jasa tertentu.

2. Pajak Pertambahan Nilai (PPN):

- Atas transaksi barang dan/atau jasa kena pajak.

3. Pajak Daerah:

- Pajak yang dipungut pemerintah daerah tempat perusahaan Tbk beroperasi, seperti pajak reklame atau pajak kendaraan bermotor.

Baca Juga: Aplikasi e-Bupot PPh 21/26 dan Cara Menggunakan

Pentingnya Aplikasi e-Bupot Unifikasi untuk Perusahaan Tbk

DJP telah memberlakukan sistem pembuatan bukti potong pajak penghasilan dan pelaporan pajaknya yang termasuk dalam PPh unifikasi.

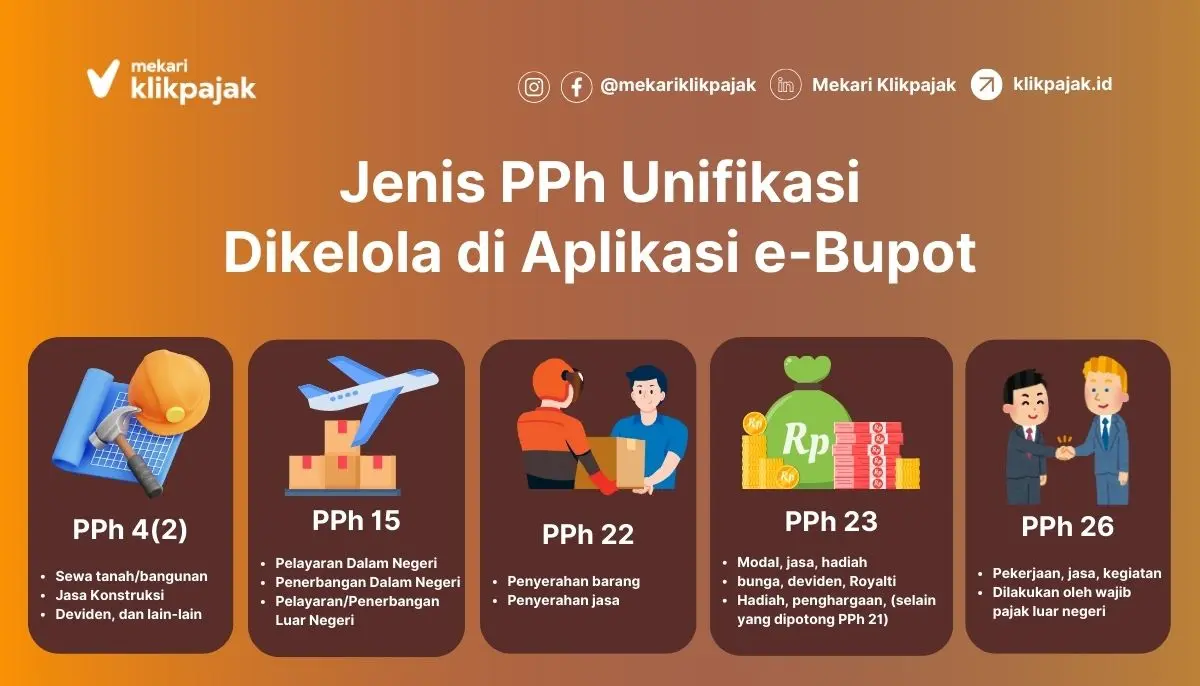

Jenis pajak penghasilan yang transaksinya harus dibuatkan bukti potong pajak melalui aplikasi e-Bupot Unifikasi di antaranya:

- Bukti potong PPh 4 ayat (2)

- Bukti potong PPh 15

- Bukti potong PPh 22

- Bukti potong PPh 23

- Bukti potong PPh 26

Bukti pemotongan PPh tersebut juga harus dilaporkan melalui aplikasi e-Bupot Unifikasi.

Anda dapat lebih mudah dan cepat membuat bukti potong serta melaporkannya melalui e-Bupot Unifikasi Mekari Klikpajak karena otomatisasi data dari transaksi PPh Unifikasi dengan adanya terintegrasi dengan software akuntansi online Mekari Jurnal ERP.

Peraturan Terbaru tentang e-Bupot Unifikasi

e-Bupot Unifikasi diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2021 yang mulai berlaku penuh pada April 2022.

Sistem ini menggantikan aplikasi e-SPT sebelumnya dan menyatukan pelaporan berbagai jenis pajak penghasilan (PPh), seperti PPh 4(2), PPh 15, PPh 22, PPh 23, dan PPh 26, dalam satu platform berbasis web.

Baca Juga: Mengapa Tarif PPh Badan dan Perusahaan Terbuka itu Beda?Manfaat e-Bupot Unifikasi untuk Perusahaan Go Public

Fitur dalam aplikasi e-Bupot Unifikasi sangat penting bagi perusahaan Tbk karena memberikan berbagai manfaat, seperti:

- Efisiensi Administrasi: Semua jenis bukti potong yang termasuk dalam PPh Unifikasi dapat dikelola dalam satu aplikasi berbasis web.

- Kepastian Hukum: Bukti potong yang diterbitkan memiliki barcode khusus sebagai validasi resmi dari DJP.

- Akurasi Data: Sistem otomatis menghitung tarif pajak dan meminimalkan kesalahan input data.

- Meningkatkan Kepatuhan: Proses pelaporan menjadi lebih mudah dan terstruktur, sehingga mengurangi risiko sanksi akibat keterlambatan pelaporan.

Baca Juga: Subjek, Objek, Tarif PPh 26 / 23 Terbaru dan PPh Pasal 26 Ayat 4Tips Mengelola Bukti Potong PPh Unifikasi bagi Perusahaan Tbk

Bagi Anda yang mengelola administrasi perpajakan perusahaan Tbk, dapat mengikuti tips untuk mengoptimalkan penggunaan e-Bupot Unifikasi seperti berikut:

1. Pastikan Data Lengkap

- Memiliki EFIN (jika masih menggunakan DJP Online) yang masih berlaku atau punya Sertifikat Digital Coretax apabila sudah menggunakan sistem Coretax.

2. Pelajari Tata Cara Pengisian

- Pelajari tata pengisian pada aplikasi e-Bupot Unifikasi untuk memahaminya dengan benar.

3. Validasi Data Transaksi

- Pastikan NPWP/NIK lawan transaksi sudah benar atau valid sebelum membuat bukti potong PPh Unifikasi.

4. Lakukan Setor dan Pelaporan Tepat Waktu

- Bayarkan pemungutan pajak sesuai batas waktu setor pajak yang ditetapkan dan laporkan SPT Masa PPh paling lambat sesuai tanggal yang ditentukan.

5. Manfaatkan Aplikasi e-Bupot Mekari Klikpajak

- Anda dapat menggunakan aplikasi e-Bupot Unifikasi dari Mekari Klikpajak untuk mengelola bukti pemotongan PPh unifikasi dalam jumlah banyak lebih mudah dan cepat karena terintegrasi dengan akuntansi online Mekari Jurnal, sehingga setiap transaksi yang berkaitan dengan PPh Unifikasi dapat secara otomatis dibuatkan bukti pemotongan pajaknya.

Berikut ini tutorial pembuatan bukti potong dan pelaporan SPT pajaknya:

Kesimpulan

Sebagai entitas bisnis yang berstatus terbuka, perusahaan Tbk memiliki tanggung jawab besar dalam memenuhi kewajiban perpajakan.

Mengingat banyaknya investor yang menanamkan modalnya pada perusahaan go public tersebut dan perusahaan akan membagikan dividen pada para pemegang saham perusahaan, maka akan ada banyak transaksi perpajakan yang mengharuskan perusahaan Tbk mengelolanya dengan benar dan cepat.

Kehadiran aplikasi e-Bupot Unifikasi menjadi solusi untuk menyederhanakan proses administrasi perpajakan sekaligus meningkatkan kepatuhan wajib pajak.

Dengan memanfaatkan fitur e-Bupot ini secara optimal, perusahaan dapat mengelola kewajiban perpajakannya dengan lebih efisien dan akurat. Di sisi lain, pengelolaan PPh Unifikasi melalui aplikasi e-Bupot merupakan wajib berdasarkan PER-24/PJ/2021.

Oleh karena itu, penggunaan aplikasi e-Bupot Unifikasi menjadi sebuah keharusan dari sisi regulasi maupun kebutuhan wajib pajak dalam proses simplifikasi pengelolaan bukti pemotongan pajak.

Agar pengelolaan administrasi perpajakan perusahaan lebih mudah dan cepat, Anda dapat menggunakan aplikasi pajak online Mekari Klikpajak, karena bukan hanya mudah kelola bukti pemotongan PPh Unifikasi, tapi juga mudah mengelola PPh 21/26 karyawan sebab terintegrasi dengan sofware payroll HCM Cloud Mekari Talenta.

Bukan hanya kewajiban atas beberapa jenis pajak yang harus dibuatkan bukti potong pajaknya seperti penjelasan di atas saja, Perusahaan Tbk juga memiliki kewajiban pajak lainnya seperti PPh Badan, pembuatan e-Faktur Pajak, dan lainnya.

Dengan dukungan support system perpajakan yang mumpuni, pengelolaan pajak Perusahaan Tbk dapat dilakukan secara efektif dan efisien. Semua itu dapat Anda temukan melalui Fitur Lengkap Aplikasi Pajak Online Mekari Klikpajak.

Bahkan pengelolaan administrasi perpajakan perusahaan menjadi sangat praktis karena Mekari Klikpajak terhubung dengan software akuntansi Mekari Jurnal ERP dan memiliki sistem API yang dapat menghubungkan sistem ERP perusahaan Anda. Sehingga proses pengelolaannya serba otomatis, jadi lebih efektif dan efisien.

Referensi

Pajak.go.id. “e-Bupot Unifikasi”

Pajak.go.id. “Wajib Pajak Dapat Gunakan e-Bupot Unifikasi Mulai Januari 2022”

Pajak.go.id. “SPT Masa PPh Unifikasi: Langkah Menuju Efisiensi Pajak”

Pajak.go.id. “Unifikasi SPT PPh, Inovasi Digital dalam Pelaporan Pajak”

Pajak.go.id. “Lampiran PER-24/PJ/2021”