- PPh Pasal 23 merupakan pajak penghasilan yang dikenakan atas penghasilan berupa dividen, bunga, royalti, hadiah, sewa, dan jasa tertentu yang dibayarkan kepada wajib pajak dalam negeri.

- PPh 23 dipotong oleh pihak pemberi penghasilan (pemotong) saat melakukan pembayaran, sedangkan pihak penerima penghasilan menanggung pajaknya.

- Objek PPh 23 termasuk dividen, bunga, royalti, hadiah, sewa harta, dan imbalan atas jasa tertentu.

- Tarif PPh 23 umumnya 15% untuk dividen, bunga, royalti, hadiah, dan penghargaan serta 2% untuk sewa dan jasa lainnya, dihitung dari jumlah bruto pembayaran.

Pajak Penghasilan Pasal 23 (PPh 23) merupakan salah satu jenis pajak yang dikenakan atas transaksi tertentu di Indonesia. Pajak ini dipotong dari penghasilan yang diterima oleh wajib pajak dalam negeri, baik perorangan maupun badan, dalam bentuk dividen, royalti, bunga, sewa, atau jasa tertentu.

Mengetahui ketentuan PPh 23 sangat penting bagi wajib pajak agar tidak mengalami kesalahan dalam perhitungan dan pelaporan pajak. Mekari Klikpajak akan membahas secara lengkap mengenai pengertian PPh 23, dasar hukumnya, objek dan subjek pajak, tarif yang berlaku, serta contoh perhitungannya.

Apa itu PPh Pasal 23?

PPh Pasal 23 adalah pajak yang dikenakan pada penghasilan yang berasal dari modal, penyerahan jasa, hadiah, atau penghargaan, kecuali yang sudah dikenakan PPh Pasal 21. Pajak ini dipotong oleh pihak yang memberikan penghasilan kepada pihak yang menerima penghasilan.

Tarif PPh 23 bervariasi tergantung pada jenis transaksi dan status wajib pajak yang terlibat. Jika penerima penghasilan tidak memiliki Nomor Pokok Wajib Pajak (NPWP), maka tarif yang dikenakan lebih tinggi dibandingkan dengan yang memiliki NPWP.

Untuk diketahui, seiring pembaruan sistem pajak Direktorat Jenderal Pajak dalam coretax system, identitas pajak orang pribadi menggunakan nomor induk kependudukan. Selengkapnya baca artikel: NIK-NPWP.

Dasar Hukum PPh 23

Beberapa peraturan yang menjadi dasar hukum PPh 23 antara lain:

- Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan, yang telah mengalami beberapa perubahan hingga UU No. 36 Tahun 2008, yang mengatur pengenaan PPh 23 atas yang dipotong saat transaksi.

- Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP) No. 7 Tahun 2021, yang mengharmonisasi regulasi perpajakan, termasuk ketentuan pemotongan dan tarif pajaknya.

- Peraturan Menteri Keuangan (PMK) No. 141/PMK.03/2015 tentang jenis jasa lain yang dikenakan PPh 23.

- PMK No. 69/PMK.03/2022, yang mengatur pajak atas teknologi finansial (fintech), termasuk pinjaman online (P2P lending).

Aturan Pengecualian Terkait Jasa Lain PPh 23

Selain peraturan di atas, terdapat juga beberapa pembaruan aturan dengan pengecualian terkait jasa lain PPh 23.

Sebelumnya, jasa lain ini diatur dalam Peraturan Menteri Keuangan (PMK) Nomor 244/PMK.03/2008. Aturan ini kemudian diperbarui dengan berlakunya Peraturan Menteri Keuangan Nomor 141/PMK.03/2015.

Pasal 1 PMK Nomor 141/PMK.03/2015

“Imbalan sehubungan dengan jasa lain selain jasa yang telah dipotong Pajak Penghasilan sebagaimana dimaksud dalam Pasal 21, sebagaimana dimaksud dalam Pasal 23 Ayat 1 Huruf c Angka 2 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008, dipotong Pajak Penghasilan sebesar 2% (dua persen) dari jumlah bruto tidak termasuk Pajak Pertambahan Nilai.”

Berdasarkan peraturan di atas, jasa lain yang telah diatur dalam PMK Nomor 141/PMK.03/2015 tidak dilakukan pemotongan PPh 23 jika jasa yang dimaksud tersebut sudah terlebih dahulu dipotong PPh 21.

Pasal 2 PMK Nomor 141/PMK.03/2015

“Dikecualikan dari pemotongan Pajak Penghasilan sebagaimana dimaksud pada Ayat 1 dalam hal imbalan sehubungan dengan jasa lain tersebut telah dikenai Pajak Penghasilan yang bersifat final berdasarkan peraturan perundang-undangan tersendiri.”

Berdasarkan hal di atas, maka jasa lain yang sudah dikenai PPh Final akan dilakukan pemotongan PPh 23. Misalnya saja jasa lain terkait dengan jasa instalasi atau pemasangan mesin, peralatan listrik, telepon, air, gas, AC, dan/atau TV kabel.

Disebutkan bahwa jasa lain tersebut akan dipotong PPh Pasal 23 apabila yang melakukan jasa tersebut selain yang dilakukan oleh wajib pajak yang ruang lingkupnya di bidang konstruksi dan mempunyai izin dan/atau sertifikasi sebagai pengusaha konstruksi. Karena bila demikian akan dipotong PPh Pasal 4 Ayat 2 jasa konstruksi.

Objek PPh 23

Objek pajak PPh 23 mencakup berbagai jenis penghasilan, antara lain:

- Dividen, bunga, dan royalti.

- Hadiah, penghargaan, bonus, dan sejenisnya.

- Sewa dan penghasilan terkait penggunaan aset.

- Jasa teknik, manajemen, konstruksi, dan konsultasi.

- Jasa lainnya sesuai ketentuan PMK No. 141/PMK.03/2015.

Pengecualian PPh 23

Tidak semua penghasilan dikenakan PPh 23. Berikut adalah beberapa jenis penghasilan yang dikecualikan dari pemotongan pajak ini:

1. Pembayaran kepada bank, baik secara langsung maupun berulang.

2. Sewa dalam sewa guna usaha dengan hak opsi tidak dikenakan PPh 23.

3. Dividen atau laba yang diterima oleh perseroan terbatas, koperasi, BUMN/BUMD, jika berasal dari:

- Cadangan laba yang ditahan dan kepemilikan sahamnya minimal 25% dari modal yang disetor.

- Bagian laba yang diterima anggota dari badan usaha tertentu, seperti perseroan komanditer, firma, atau koperasi.

- Sisa Hasil Usaha (SHU) yang dibayarkan koperasi kepada anggotanya.

- Penghasilan dari jasa keuangan yang berperan sebagai penyalur pinjaman atau pembiayaan.

Dengan pengecualian ini, beberapa transaksi keuangan tidak dikenakan pemotongan PPh 23 sesuai dengan ketentuan yang berlaku.

Subjek PPh Pasal 23

Pihak yang dikenakan pemotongan PPh 23 adalah:

A. Pihak yang penghasilannya dipotong PPh 23

Penerima penghasilan (wajib pajak dalam negeri, baik perorangan maupun badan, serta Bentuk Usaha Tetap atau BUT).

B. Pihak yang memotong PPh 23

Pemotong pajak (badan pemerintah, perusahaan dalam negeri, penyelenggara kegiatan, dan bentuk usaha tetap).

1. Pemotong PPh 23 Bentuk Badan

- Badan pemerintah

- Subjek pajak badan dalam negeri

- Penyelenggara kegiatan

- Bentuk Usaha Tetap (BUT)

- Atau perwakilan perusahaan luar negeri lainnya

2. Pemotong PPh 23 oleh Orang Pribadi

Wajib Pajak orang pribadi dalam negeri (hanya memotong PPh Pasal 23 atas sewa saja) yang ditunjuk sebagai pemotong PPh 23.

Harus ada Surat Keputusan Penunjukan (SKP) yang diterbitkan oleh Kepala Kantor Pelayanan Pajak (KPP), namun tidak ada format baku yang tersedia.

Wajib Pajak Orang Pribadi dalam negeri tertentu yang ditunjuk Direktur Jenderal Pajak untuk memotong PPh 23 sesuai dengan KEP-50/PJ/1994, yaitu:

- Akuntan

- Arsitek

- Dokter

- Notaris

- Pejabat Pembuat Akta Tanah (PPAT) kecuali PPAT tersebut adalah camat, pengacara, dan konsultan, yang melakukan pekerjaan bebas

- Orang pribadi yang menjalankan usaha yang menyelenggarakan pembukuan atas pembayaran berupa sewa.

- Wajib pajak orang pribadi ini hanya melakukan pemotongan Pajak Penghasilan Pasal 23 atas sewa selain tanah dan bangunan saja.

Baca Juga: Perbedaan PPh 23 dan PPh 4 Ayat 2Tarif PPh Pasal 23

Jika wajib pajak yang dipotong pajaknya tidak memiliki NPWP, tarif pajak yang dikenakan akan lebih tinggi hingga 100% dari tarif normal.

Tarif pajak yang dikenakan pada PPh 23 tergantung pada jenis objek pajaknya:

1. Tarif 15% dari jumlah bruto untuk:

- Dividen (kecuali kepada wajib pajak orang pribadi, dikenakan final).

- Bunga dan royalti.

- Hadiah, penghargaan, dan bonus (selain yang sudah dipotong PPh 21).

2. Tarif 2% dari jumlah bruto untuk:

- Sewa dan penghasilan lain terkait penggunaan aset (kecuali sewa tanah dan bangunan).

- Imbalan jasa teknik, manajemen, konstruksi, dan konsultasi.

- Jasa lainnya sesuai dengan ketentuan PMK No. 141/PMK.03/2015.

3. Tarif khusus untuk fintech berdasarkan PMK No. 69/PMK.03/2022:

- Fintech dalam negeri: 15%.

- Fintech luar negeri: 20%.

4. Tarif lebih tinggi untuk yang tidak memiliki NPWP:

- 30% untuk dividen, bunga, dan royalti.

- 4% untuk jasa tertentu.

- 50% untuk hadiah atau undian.

Baca Juga: Pajak Pinjaman Online : Bisnis Pinjol Kena Pajak Fintech P2P LendingContoh Perhitungan PPh 23

PT XYZ melakukan pembayaran royalti kepada tiga desainer pada Januari 2025:

- Tuan A (NPWP) menerima Rp35.000.000.

- Tuan B (NPWP) menerima Rp25.000.000.

- Tuan C (tanpa NPWP) menerima Rp5.000.000.

Perhitungan PPh 23:

- Tuan A: 15% x Rp35.000.000 = Rp5.250.000

- Tuan B: 15% x Rp25.000.000 = Rp3.750.000

- Tuan C: 15% x Rp5.000.000 = Rp750.000

Karena Tuan C tidak memiliki NPWP, tarifnya naik dua kali lipat menjadi 30%:

- 30% x Rp5.000.000 = Rp1.500.000

Setelah pemotongan pajak, pihak penerima akan mendapatkan bukti potong pajak sebagai dokumentasi pelaporan SPT Tahunan.

Baca Juga: Pajak Penghasilan (PPh) Badan : Tarif dan Contoh HitungPengecualian PPh 23 Final

Pengecualian PPh 23 final adalah jumlah bruto yang dibayarkan oleh badan pemerintah, subjek pajak dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya kepada WP di dalam negeri atau bentuk usaha tetap, namun ini tidak termasuk:

- Pembayaran gaji atau payroll, upah, honorarium, tunjangan dan pembayaran lain sebagai imbalan pekerjaan yang dilakukan.

- Pembayaran untuk pembelian barang atau material yang dibuktikan dengan faktur pembelian.

- Pembayaran pada pihak kedua (perantara), yang selanjutnya dibayarkan kepada pihak ketiga.

- Pembayaran penggantian biaya (reimbursement).

Jumlah bruto tersebut tidak berlaku untuk kondisi seperti berikut:

- Penghasilan yang dibayarkan untuk jasa katering.

- Penghasilan yang dibayarkan untuk jasa, yang dikenakan pajak yang bersifat final.

- Pembayaran gaji, upah, tunjangan, honorarium, dan pembayaran lain yang merupakan imbalan atas pekerjaan yang dilakukan.

- Pembayaran kepada penyedia jasa atau pengadaan barang atau material terkait jasa yang diberikan.

- Pembayaran jasa kepada pihak ketiga.

- Pembayaran kepada penyedia jasa yang berupa penggantian atau reimbursement.

Download Info Tarif PPh 23 Terbaru Berapa Persen dalam Format Pdf

Dengan mengunduh tabel tarif PPh Pasal 23 terbaru dalam format PDF, Anda bisa lebih mudah membandingkan tarif pajak antara berbagai jenis jasa yang dikenakan PPh 23 final dan jasa lainnya. Selain itu, file PDF ini praktis karena dapat disimpan dan diakses kapan saja saat dibutuhkan. Unduh dokumen tarif PPh Pasal 23 terbaru dalam format pdf

Wajib Membuat Bukti Potong PPh Pasal 23

Pajak Penghasilan Pasal 23 biasanya terjadi ketika ada transaksi antara pihak pemberi penghasilan (pembeli atau penerima jasa) dengan yang menerima penghasilan (seperti penjual atau pemberi jasa).

Pemberi penghasilan selanjutnya akan memotong dan melaporkan pajak yang akan dipotong tersebut ke negara.

Sebagai pemotong Pajak Penghasilan pasal 23, maka wajib membuat Bukti Potong pajak dan menyerahkan bukti potongnya kepada lawan transaksi atau pihak yang telah dipotong pajak penghasilan tersebut.

Pembuatan bukti potong PPh Pasal 23 dan pelaporan SPT Masa ini juga dapat dilakukan melalui aplikasi e-Bupot Unifikasi Mekari Klikpajak.

Langkah-langkah pembuatannya selengkapnya baca artikel: Cara Membuat Bukti Potong Pajak Badan Online di e-Bupot.

Cara Bayar PPh 23 Final

Berikut langkah-langkah cara bayar atau setor pajak penghasilan pasal 23:

1. Login pada akun Klikpajak Anda pada https://my.klikpajak.id/login, lalu masukkan “Email dan Password” yang telah Anda daftarkan di Klikpajak.

Belum punya Akun Klikpajak? Buat Akun di sini.

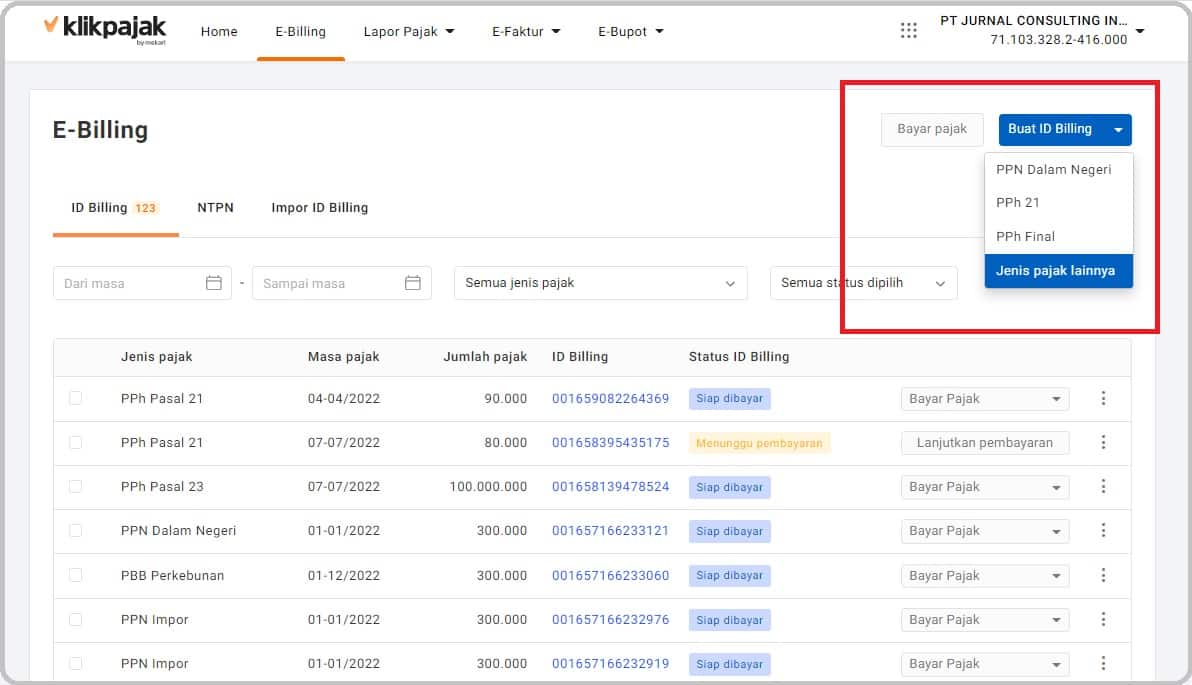

2. Setelah masuk dengan email dan password yang telah didaftarkan, akan muncul menu “Home”,.

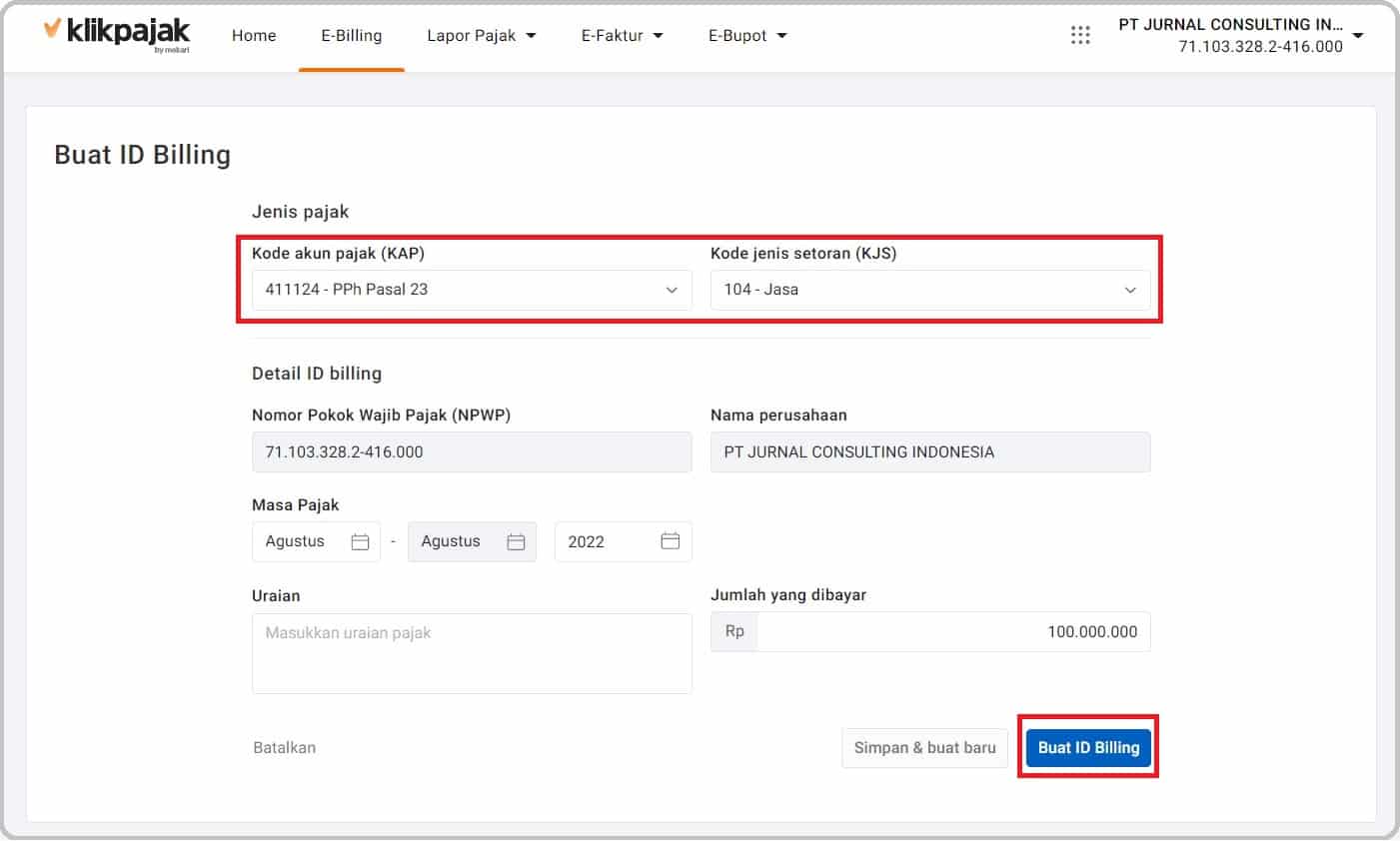

Lalu pilih menu “E-Billing”. Selanjutnya klik “Buat ID Billing” yang ada di pojok kanan halaman e Billing.

Anda dapat membuat langsung jenis pajak yang muncul atau memilih jenis pajak lainnya untuk membuat kode billing dan bayar PPh23.

3. Berikutnya isi data sesuai ID Billing / Kode Billing yang ingin dibuat yakni pilih KAP untuk PPh23 dan KJS untuk jenis jasa dari PPh23 yang akan dibayarkan.

Kemudian masuknya jumlah nominal PPh 23 yang akan dibayarkan, periksa kembali apakah semua data yang dibuat sudah benar. Lalu klik “Buat ID Billing”.

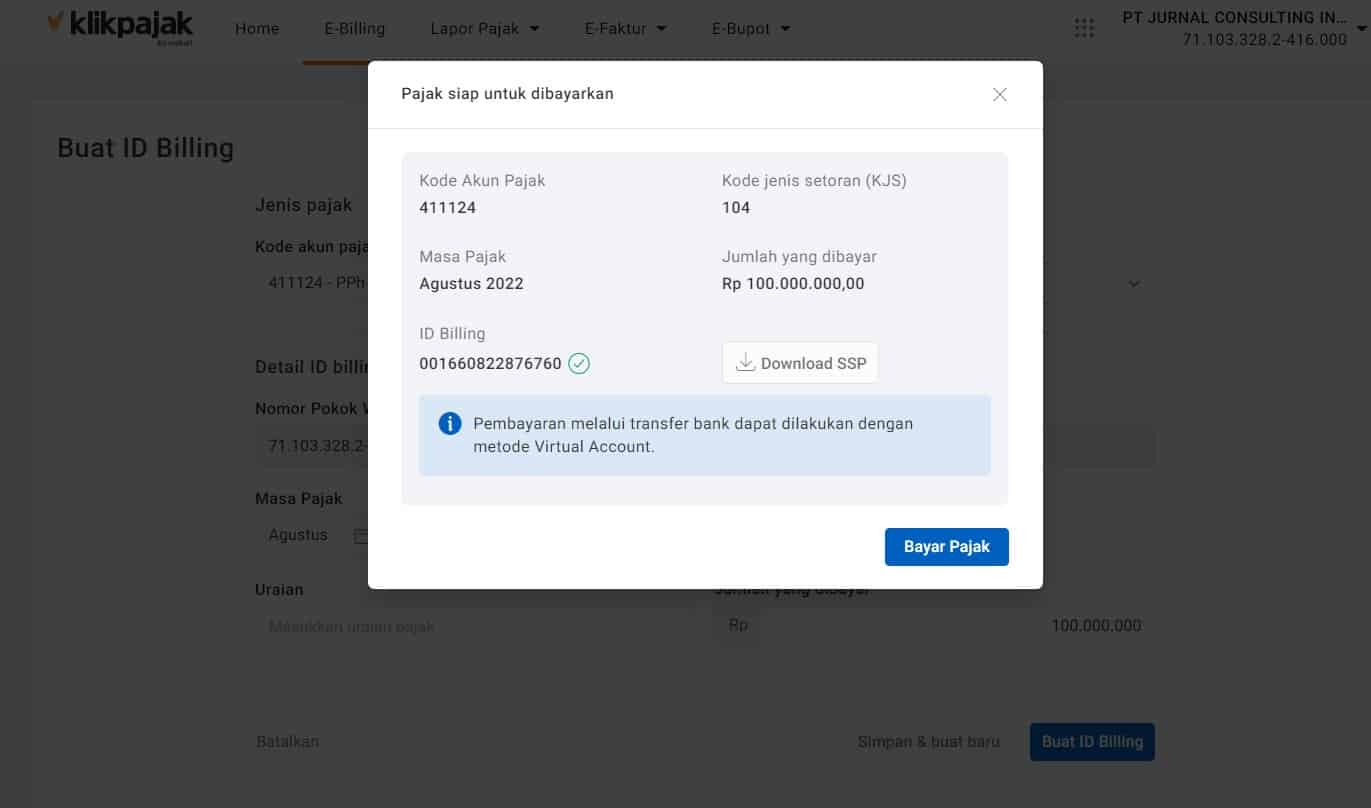

4. Ketika berhasil, pop up Kode Billing akan muncul. Anda dapat melihat dan download ID Billing PPh23 yang telah dibuat atau melakukan pembayaran atas ID Billing tersebut dengan memilih jenis pembayaran dan bank yang dituju.

Lalu klik “Bayar Pajak” jika Anda ingin langsung menyetorkan pemungutan PPh23 tersebut.

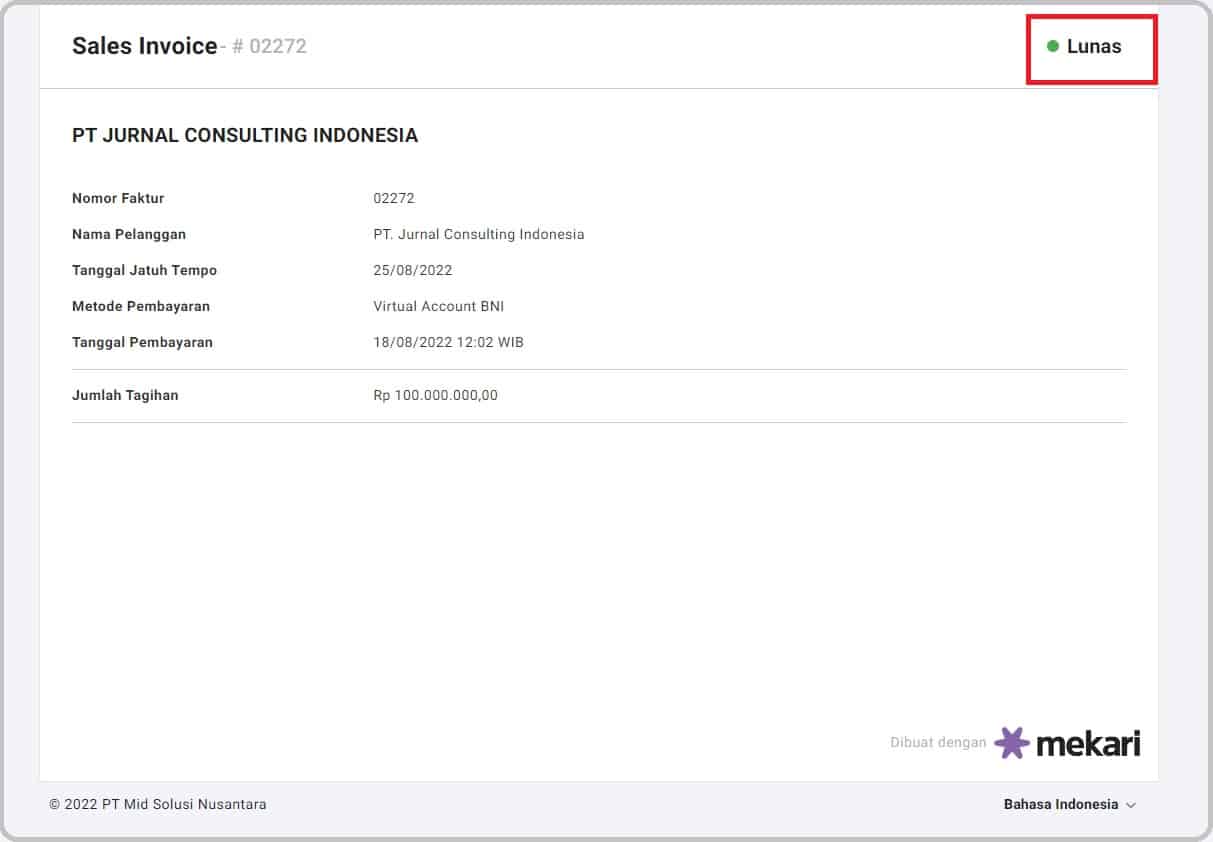

5. Pilih metode pembayaran PPh pasal 23 Anda, kemudian klik “Konfirmasi Pembayaran”.

6. Setelah proses pembayaran PPh23 berhasil, Anda akan mendapatkan bukti pembayaran dengan keterangan “Lunas”.

Tentu saja, bukan hanya PPh23 saja, pembayaran PPh Pasal 26 bagi wajib pajak yang melakukan transaksi jasa dengan wajib pajak luar negeri melalui aplikasi e-Billing ini.

Langkah-langkah pembayaran PPh Pasal 26 sama saja, Anda tinggal memilih jenis pajak dan kode pajak sesuai dengan PPh 26 yang akan Anda buat kode billing-nya dan dibayarkan billing-nya.

Cara Lapor SPT PPh 23

Jatuh tempo pelaporan Pajak Penghasilan PPh 23 ini setiap tanggal 20, sebulan setelah bulan terutang pajak penghasilan 23.

Contoh, PT AAA sebagai pihak pemotong PPh 23 atas penghasilan royalti dengan tarif 15% pada tanggal 25 Agustus, maka PT AAA harus melaporkan pemungutan tersebut dengan mengisi SPT Masa PPh23 paling lambat tanggal 20 September.

Pelaporan ini dilakukan oleh pihak pemotong dengan mengisi SPT melalui aplikasi e-Bupot Unifikasi.

Untuk mengetahui cara lapor SPT Pajak Penghasilan Pasal 23, selengkapnya lihat tutorial di bawah ini:

- Cara Lapor SPT Pajak Penghasilan 23 Online di e-Bupot

Kesimpulan

PPh 23 adalah pajak yang dikenakan atas penghasilan dari modal, jasa, serta hadiah dan penghargaan. Pajak ini dipotong oleh pihak pemberi penghasilan dan wajib dilaporkan dalam SPT Tahunan.

Setiap wajib pajak perlu memahami dasar hukum, objek, subjek, dan tarif PPh 23 agar tidak terjadi kesalahan dalam penghitungan pajak. Selain itu, pemanfaatan aplikasi seperti e-Bupot Unifikasi dapat memudahkan dalam pembuatan bukti potong dan pelaporan pajak.

Dengan memahami ketentuan ini, Anda dapat menjalankan kewajibannya secara lebih tertib dan menghindari sanksi akibat kesalahan dalam pelaporan PPh 23. Agar lebih mudah kelola administrasi pajak, Anda dapat menggunakan aplikasi pajak online Mekari Klikpajak karena sudah terintegrasi dengan laporan keuangan online yakni software akuntansi Mekari Jurnal.

Referensi

Database Peraturan JDIH BPK. “Undang-Undang (UU) No. 7 Tahun 1983 tentang Pajak Penghasilan”

Database Peraturan JDIH BPK. “Undang-Undang (UU) No. 36 Tahun 2008 tentang Perubahan Keempat atas UU No. 7 Tahun 1983 tentang PPh”

Database Peraturan JDIH BPK. “Peraturan Menteri Keuangan (PMK) No. 141/PMK.03/2015 tentang Jasa Lain Sebagaimana Dimaksud dalam Pasal 23 Ayat (1) Huruf C Angka 2 UU No. 7 Tahun 1983 tentang PPh Sebagaimana Telah Beberapa Kali Diubah Terakhir dengan UU No. 36 Tahun 2008”

Database Peraturan JDIH BPK. “Peraturan Menteri Keuangan (PMK) No. 69/PMK.03/2022 tentang PPh dan PPN atas Penyelenggaraan Teknologi Finansial”