Usaha jasa konstruksi menjadi salah satu bidang yang dikenakan pajak final PPh 4 (2). Bagaimana ketentuan pengenaan dan berapa tarif PPh Pasal 4 ayat 2 jasa konstruksi ini?

Simak penjelasannya di bawah ini, Mekari Klikpajak akan mengulasnya untuk Anda seputar pengenaan pajak atas jasa konstruksi beserta contoh perhitungannya.

Usaha Jasa Konstruksi dan Kewajiban Pajaknya

Jasa konstruksi adalah layanan konsultasi atau jasa sehubungan dengan kegiatan konstruksi seperti perencanaan, pelaksanaan dan pengawasan suatu kegiatan konstruksi.

Kegiatan konstruksi itu untuk membentuk suatu bangunan atau bentuk fisik lain, yang pemanfaatannya menyangkut kepentingan dan keselamatan masyarakat pengguna bangunan tersebut.

Sedangkan usaha jasa konstruksi artinya penyedia usaha yang menjalankan jasa-jasa atas konstruksi.

Karena dinilai sebagai salah satu pilihan usaha yang menjanjikan, banyak perusahaan yang memilih bergerak di bidang usaha jasa konstruksi.

Sama seperti bidang usaha lainnya, dilihat dari sisi perpajakan, usaha jasa kontruksi ini dapat dikenakan pajak penghasilan final sesuai tarif PPh final Pasal 4 ayat 2 Jasa Konstruksi.

Hal ini sesuai dengan ketentuan dalam Pasal 4 ayat 2 Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan (UU PPh).

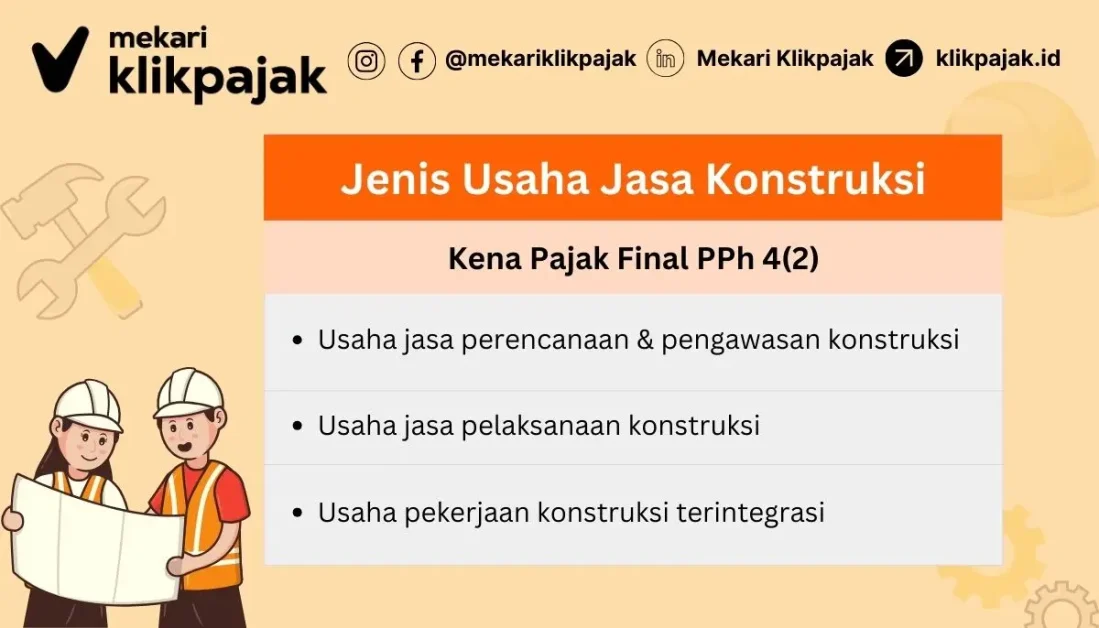

Kategori Usaha Dikenakan PPh Pasal 4 Ayat 2 Jasa Konstruksi

PPh Pasal 4 ayat 2 adalah pemotongan atas penghasilan yang dibayarkan sehubungan jasa tertentu dan sumber tertentu.

Jasa dan sumber tertentu yang dikenakan PPh Pasal 4 ayat 2 tersebut di antaranya:

- Jasa konstruksi

- Sewa tanah/bangunan

- Pengalihan hak atas tanah/bangunan

- Hadiah undian, dan lainnya

Lalu, kategori atau jenis usaha jasa konstruksi yang dikenakan PPh final pasal 4 ayat 2 di antaranya:

A. Jasa Perencanaan dan Pengawasan Konstruksi

Jasa perancana konstruksi adalah pemberian jasa oleh orang pribadi atau badan (ahli profesional) di bidang perencanaan jasa konstruksi yang mampu membuat pekerjaan dalam bentuk dokumen perencanaan bangunan fisik.

Sedangkan jasa pengawasan konstruksi adalah pemberian jasa oleh orang pribadi atau badan (ahli profesional) di bidang pengawasan jasa konstruksi yang mampu melakukan aktivitas pengawasan sejak awal hingga selesai dari pelaksanaan pekerjaan konstruksi, termasuk jasa penilai.

Contoh jasa perencana dan pengawas konstruksi sebagai berikut:

- Jasa desain arsitektur

- Jasa desain interior

- Jasa desain engineering

- Jasa penilai perawatan dan kelayakan bangunan gedung

- Jasa survei

- Perencana tata kota/wilayah

- Jasa pembuatan peta

- Jasa pengujian

- Jasa inspeksi teknis

- Konsultasi lingkungan dan manajemen proyek

Syarat menjadi perencana dan pengawas konstruksi setidaknya harus memenuhi kualifikasi usaha untuk permohonan baru, perubahan, peningkatan atau perpanjangan Sertifikat Badan Usaha (SBU).

SBU ini meliputi persyaratan tenaga kerja, kekayaan bersih dan pengalaman kerja.

Kualifikasi usaha jasa perencanaan dan pengawasan konstruksi ini terdiri dari beberapa tingkatan kualifikasi.

Kualifikasi pada usaha jasa konstruksi ini akan menentukan besarnya nilai tender serta kemampuan perusahaan untuk mengerjakan proyek.

Beberapa kualifikasi usaha jasa perenaan dan pengawasan konstruksi tersebut di antaranya:

1. Kualifikasi Kecil K1

- Memenuhi persyaratan tenaga kerja/ tenaga ahli yang bersertifikat SKA (Sertifikat Keahlian) ahli muda sebagai Penanggung Jawab Klasifikasi (PJK)

- Memenuhi kekayaan bersih paling sedikit Rp50 juta

2. Kualifikasi Kecil K2

- Memenuhi persyaratan tenaga kerja/ tenaga ahli bersertifikat SKA ahli muda sebagai PJK

- Memenuhi persyaratan kekayaan bersih paling sedikit Rp100 juta

- Memenuhi persyaratan pengalaman pekerjaan konsultasi kualifikasi K1 selama 4 tahun terakhir dengan total nilai kumulatif pekerjaan Rp500 juta untuk setiap subklasifikasi yang dimiliki

3. Kualifikasi Menengah M1

- Memenuhi persyaratan tenaga kerja/ tenaga ahli pada setiap sub klasifikasi usaha yang diajukan dengan tenaga ahli yang dimiliki bersertifikat SKA ahli madya dan bisa merangkap untuk maksimum 2 subklasifikasi dengan tenaga ahli tersebut merangkap JT atau sebagai PJK

- Memenuhi persyaratan kekayaan bersih paling sedikit Rp150 juta

- Memiliki pengalaman kerja melaksanakan sub kualifikasi K2 dengan total nilai kumulatif paling sedikit Rp750 juta dalam kurun 10 tahun atau Rp750 juta bagi badan usaha baru dari pengalaman PJT/PJK

4. Kualifikasi Menengah M2

- Memenuhi persyaratan memiliki tenaga ahli bersertifikat SKA ahli madya 1 orang yang berbeda sebagai PJT dan 1 orang sebagai PJK untuk setiap klasifikasi

- Memenuhi persyaratan kekayaan bersih paling sedikit Rp300 juta

- Memenuhi persyaratan pengalaman kerja melaksanakan pekerjaan subkualifikasi M1 dengan total nilai kumulatif perolehan sekarang paling sedikit Rp1,5 miliar dalam 10 tahun

5. Kualifikasi Besar B

- Memenuhi persyaratan tenaga kerja/ ahli bersertifikat SKA ahli madya dan bisa merangkap untuk masimal 2 subkualifikasi, serta tenaga ahli 1 orang yang berbeda sebagai PJT dan 1 orang sebagai PJK untuk setiap klasifikasi

- Memenuhi persyaratan memiliki kekayaan bersih paling sedikit Rp500 juta

- Memenuhi persyaratan pengalaman kerja pelaksanaan pekerjaan subkualifikasi M2 dengan nilai kumulatif paling sedikit Rp2,5 miliar dalam kurun 10 tahun

Baca Juga: Aturan Baru PPh Peralihan Usaha Migas

B. Jasa Pelaksana Konstruksi

Jasa pelaksana konstruksi adalah pemberian jasa oleh orang pribadi atau badan (ahli profesional) di bidang pelaksanaan jasa konstruksi yang mampu melaksanakan kegiatannya untuk merealisasikan suatu hasil perencanaan menjadi bangunan atau bentuk fisik lain, termasuk di dalamnya pekerjaan konstruksi yang terintegrasi.

Usaha jasa pelaksana konstruksi ini terbagi menjadi empat bidang usaha dengan sub bidang usaha yang masing-masing memiliki kode sub bidang usaha dan sub klasifikasi.

Merujuk Peraturan Lembaga Pengembangan Jasa Konstruksi (LPJK) No. 10 Tahun 2013, klasifikasi bidang dan sub bidang jasa pelaksana konstruksi (kontraktor) di antaranya:

1. Bidang Usaha Bangunan Gedung

| No. | Kode | Sub Bidang Usaha |

| 1 | BG001 | Jasa Pelaksana Konstruksi Bangunan Hunian Tunggal dan Kopel |

| 2 | BG002 | Jasa Pelaksana Konstruksi Bangunan Multi atau Banyak Hunian |

| 3 | BG003 | Jasa Pelaksana Konstruksi Bangunan Gudang dan Industri |

| 4 | BG004 | Jasa Pelaksana Konstruksi Bangunan Komersial |

| 5 | BG005 | Jasa Pelaksana Konstruksi Bangunan Hunian Publik |

| 6 | BG006 | Jasa Pelaksana Konstruksi Bangunan Hotel, Restoran, Bangunan Serupa Lainnya |

| 7 | BG007 | Jasa Pelaksana Konstruksi Bangunan Pendidikan |

| 8 | BG008 | Jasa Pelaksana Konstruksi Bangunan Kesehatan |

| 9 | BG009 | Jasa Pelaksana untuk Konstruksi Bangunan Gedung Lainnya |

2. Bidang Usaha Bangunan Sipil

| No | Kode | Sub Bidang Usaha |

| 1 | Sl001 | Jasa Pelaksana Konstruksi Saluran Air, Pelabuhan, DAM, dan Prasarana Sumber Daya Air Lainnya |

| 2 | Sl002 | Jasa Pelaksana Konstruksi Instalasi Pengolahan Air Minuman dan Air Limbah serta Bangunan Pengolahan Sampah |

| 3 | Sl003 | Jasa Pelaksana Konstruksi Jalan Raya (kecuali Jalan Layang), Jalan Rel Kereta Api, dan Landas Pacu Udara |

| 4 | Sl004 | Jasa Pelaksana Konstruksi Jembatan, Jalan Layang, Terowongan dan Subway |

| 5 | Sl005 | Jasa Pelaksana Konstruksi Perpipaan Air Minum Jarak Jauh |

| 6 | Sl006 | Jasa Pelaksana Konstruksi Perpipaan Air Limbah Jarak Jauh |

| 7 | Sl007 | Jasa Pelaksana Konstruksi Perpipaan Minyak dan Gas Jarak Jauh |

| 8 | Sl008 | Jasa Pelaksana Konstruksi Perpipaan Air Minum Lokal |

| 9 | Sl009 | Jasa Pelaksana Konstruksi Perpipaan Air Limbah Lokal |

| 10 | Sl010 | Jasa Pelaksana Konstruksi Perpipaan Minyak dan Gas Lokal |

| 11 | Sl011 | Jasa Pelaksana Pekerjaan Bangunan Stadion untuk Olahraga Outdoor |

| 12 | Sl012 | Jasa Pelaksana Konstruksi Bangunan Fasilitas Olahraga Indoor dan Fasilitas Rekreasi |

3. Bidang Usaha Instalasi Mekanik dan Elektrikal

| No | Kode | Sub Bidang Usaha |

| 1 | MK001 | Jasa Pelaksana Konstruksi Pemasangan pendingin Udara (Air Conditioner), Pemanas dan Ventilasi |

| 2 | MK002 | Jasa Pelaksana Konstruksi Pemasangan Pipa Air (Plumping) Dalam Bangunan dan Salurannya |

| 3 | MK003 | Jasa Pelaksana Konstruksi Pemasangan Pipa Gas Dalam Bangunan |

| 4 | MK004 | Jasa Pelaksana Konstruksi Insulasi Dalam Bangunan |

| 5 | MK005 | Jasa Pelaksana Konstruksi Pemasangan Lift dan Tangga Berjalan |

| 6 | MK006 | Jasa Pelaksana Konstruksi Pertambangan dan Manufaktur |

| 7 | MK007 | Jasa Pelaksana Konstruksi Instalasi Thermal, Bertekanan, Minyak dan Gas, Geothermal (Pekerjaan Rekayasa) |

| 8 | MK008 | Jasa Pelaksana Konstruksi Instalasi Alat Angkut dan Alat Angkat |

| 9 | MK009 | Jasa Pelaksana Konstruksi Instalasi Perpipaan, Gas, Energi (Pekerjaan Rekayasa) |

| 10 | MK010 | Jasa Pelaksana Konstruksi Instalasi Fasilitas Produksi, Penyimpanan Minyak dan Gas (Pekerjaan Rekayasa) |

| 11 | MK011 | Jasa Pelaksana Konstruksi Instalasi Pembangkit Tenaga Listrik Semua Daya |

| 12 | MK012 | Jasa Pelaksana Konstruksi Instalasi Pembangkit Tenaga Listrik Daya Maksimum 10MW |

| 13 | MK013 | Jasa Pelaksana Konstruksi Instalasi Jaringan Transmisi Tenaga Listrik Tegangan Tinggi/Ekstra Tegangan Tinggi |

| 14 | MK014 | Jasa Pelaksana Konstruksi Instalasi Jaringan Transmisi tenaga Listrik Tegangan Tinggi/ Ekstra Tegangan Tinggi |

| 15 | MK015 | Jasa Pelaksana Konstruksi Jaringan Transmisi Telekomunikasi dan/atau Telepon |

| 16 | MK016 | Jasa Pelaksana Konstruksi Jaringan Distribusi Tenaga Listrik Tegangan Menengah |

| 17 | MK017 | Jasa Pelaksana Konstruksi Instalasi Jaringan Distribusi Tenaga Listrik Tegangan Rendah |

| 18 | MK018 | Jasa Pelaksana Konstruksi Instalasi Jaringan Distribusi Telekomunikasi dan/atau Telepon |

| 19 | MK019 | Jasa Pelaksana Konstruksi Instalasi Sistem Kontrol dan Instrumentasi |

| 20 | MK020 | Jasa Pelaksana Konstruksi Instalasi Tenaga Listrik Gedung dan Pabrik |

| 21 | MK021 | Jasa Pelaksana Konstruksi Instalasi Elektrikal Lainnya |

4. Bidang Usaha Jasa Pelaksana Lainnya

| No | Kode | Sub Bidang Usaha |

| 1 | PL001 | Jasa Penyewaan Alat Konstruksi dan Pembongkaran Bangunan atau Pekerjaan Sipil Lainnya dengan Operator |

| 2 | PL002 | Jasa Pelaksana Perakitan dan Pemasangan Konstruksi Prafabrikasi untuk Konstruksi Bangunan Gedung |

| 3 | PL003 | Jasa Pelaksana Perakitan dan Pemasangan Konstruksi Prafabrikasi untuk Konstruksi Jalan dan Jembatan serta Rel Kereta Api |

| 4 | PL004 | Jasa Pelaksana Perakitan dan Pemasangan Konstruksi Prafabrikasi untuk Konstruksi Prasarana Sumber Daya Air, Irigasi, Dermaga, Pelabuhan, Persungaian, Pantai serta Bangunan Pengolahan Air Bersih, Limbah dan Sampah (Insinerator) |

5. Bidang Usaha Jasa Pelaksana Spesialis

| No | Kode | Sub Klasifikasi |

| 1 | SP001 | Pekerjaan Penyelidikan Lapangan |

| 2 | SP002 | Pekerjaan Pembongkaran |

| 3 | SP003 | Pekerjaan Penyimpanan dan Pematangan Tanah / Lokasi |

| 4 | SP004 | Pekerjaan Tanah, Galian dan Timbunan |

| 5 | SP005 | Pekerjaan Persiapan Lapangan untuk Pertambangan |

| 6 | SP006 | Pekerjaan Perancah |

| 7 | SP007 | Pekerjaan Pondasi termasuk Pemancangannya |

| 8 | SP008 | Pekerjaan Pengeboran Sumur Air Tanaha Dalam |

| 9 | SP009 | Pekerjaan Atap dan Kedap Air (waterproofing) |

| 10 | SP010 | Pekerjaan Beton |

| 11 | SP011 | Pekerjaan Baja dan Pemasangannya, termasuk Pengelasan |

| 12 | SP012 | Pekerjaan Pemasangan Baru |

| 13 | SP013 | Pekerjaan Konstruksi Khusus Lainnya |

| 14 | SP014 | Pekerjaan Pengaspalan dengan Rangkaian Peralatan Khusus |

| 15 | SP015 | Pekerjaan Lansekap/ Pertamanan |

| 16 | SP016 | Pekerjaan Perawatan Bangunan Gedung |

6. Bidang Usaha Pelaksana Keterampilan

| No | Kode | Sub Klasifikasi |

| 1 | KT001 | Pekerjaan Kaca dan Pemasangan Kaca Jendela |

| 2 | KT002 | Pekerjaan Plesteran |

| 3 | KT003 | Pekerjaan Pengecatan |

| 4 | KT004 | Pekerjaan Pemasangan Keramik Lantai dan Dinding |

| 5 | KT005 | Pekerjaan Pemasangan Lantai lain, Penutupan Dinding dan Pemasangan Wallpaper |

| 6 | KT006 | Pekerjaan Kayu dan atau Pemyambungan Kayu dan Material Lain |

| 7 | KT007 | Pekerjaan Dekorasi dan Pemasangan Interior |

| 8 | KT008 | Pekerjaan Pemasangan Ornamen |

| 9 | KT009 | Pekerjaan Pemasangan Gipsum |

| 10 | KT010 | Pekerjaan Pemasangan Plafon Akustik (accoustic celling) |

| 11 | KT011 | Pemasangan curtail wall |

Untuk diketahui, kualifikasi kontraktor pelaksana berdasarkan Peraturan Menteri Pekerjaan Umum dan Perumahan Rakyat (PUPR) No. 08/MRT/M/2011 tentang Pembagian Subklasifikasi dan Subkualifikasi Usaha jasa Konstruksi.

Berikut daftar kualifikasi kontraktor pelaksana usaha jasa konstruksi:

| Kualifikasi | Kekayaan Bersih | Pengalaman Akumulatif 10 Tahun | Kemampuan Pelaksanaan |

| Kecil 1 | Rp50 juta – Rp200 juta | n/a | Maks. Rp1 miliar |

| Kecil 2 | Rp200 juta – Rp350 juta | Min. Rp1 miliar | Maks. Rp1,75 miliar |

| Kecil 3 | Rp350 juta – Rp500 juta | Min. Rp1,75 miliar | Maks. Rp2,5 miliar |

| Menengah 1 | Rp500 juta – Rp2 miliar | Min. Rp2,5 miliar | Maks. Rp10 miliar |

| Menengah 2 | Rp2 miliar – Rp10 miliar | Min. Rp3,33 miliar | Maks. Rp50 miliar |

| Besar 1 | Rp10 miliar – Rp50 miliar | Min. Rp16,66 miliar | Maks. Rp250 miliar |

| Besar 2 | >Rp50 miliar | Min. Rp83.33 miliar | Tidak terbatas |

Baca Juga: PPh Bunga Obligasi Turun, BUT Bisa Nikmati Pajak Obligasi 10%

C. Pekerjaan Konstruksi Terintegrasi

Pekerjaan konstruksi terintegrasi adalah penggabungan fungsi layanan dalam model penggabungan perencanaan, pengadaan, dan pembangunan (engineering, procucrement and construction), serta model penggabungan perencanaan dan pembangunan (design and build).

Contoh ruang lingkup pekerjaan jasa konstruksi terintegrasi meliputi gabungan dari pekerjaan perencana, pelaksana dan jasa pengawas konstruksi yang terintegrasi (EPC) yang meliputi:

- Pekerjaan pembangunan gedung

- Fasilitas industri dan pabrik

- Sarana dan prasaran transportasi

- Sarana dan prasarana sumber daya air termasuk pembangunan fasilitas industri minyak dan gas di darat atau lepas pantai

Ketentuan dan syarat menjalanka usaha jasa konstruksi terintegrasi di antaranya:

1. Kualifikasi Besar B1

- Badan usaha jasa konstruksi yang memiliki maksimal 14 sub klasifikasi usaha dalam 4 klasifikasi yang berbeda, yaitu Pelaksana Konstruksi dan Jasa Konstruksi Terintegrasi.

- Kemudian mampu melaksanakan pekerjaan dengan nilai proyek hingga Rp250 miliar

- Memiliki 1 orang tenaga ahli sebagai PJT dan 4 orang tenaga ahli sebagai PJK untuk setiap sub kualifikasi, dan setiap tenaga ahli harus memiliki SKA dengan kualifikasi Ahli Madya

- Memiliki kekayaan bersih lebih dari Rp10 miliar

- Memiliki pengalaman melaksanakan pekerjaan dengan total nilai kumulatif perolehan sekarang minimal Rp50 miliar dalam 10 tahun atau memiliki nilai pengalaman tertinggi Rp16,6 miliar yang diperoleh dalam kurun 10 tahun

2. Kualifikasi Besar B2

- Badan usaha jasa konstruksi yang memiliki maksimal 14 sub klasifikasi usaha dalam 4 klasifikasi yang berbeda, yaitu Pelaksana Konstruksi dan Jasa Konstruksi Terintegrasi.

- Mampu melaksanakan pekerjaan dengan nilai proyek hingga tidak terbatas

- Memiliki 1 tenaga kerja/ ahli sebagai PJT dan 4 orang tenaga ahli sebagai PJK untuk setiap sub klasifikasi yang memiliki SKA dengan kualifikasi ahli madya

- Memiliki pengalaman kerja atau pelaksanaan dengan total nilai kumulatif perolehan sekarang paling sedikit Rp250 miliar dalam 10 tahun atau memiliki nilai pengalaman Rp83 miliar dalam 10 tahun

Berikut klasifikasi bidang usaha jasa konstruksi terintegrasi:

| No | Klasifikasi Bidang Usaha | Kualifikasi | Keterangan |

| 1 | Jasa Terintegrasi untuk Infrastruktur Transportasi | B1

B2 |

Permohonan baru bisa diberikan kualifikasi B1 dan B2 (BUJKN), B2 (BUJKPMA) dan B2 (BUJKA).

Untuk perubahan/ perpanjangan bisa diberikan kualifikasi B1 dan B2 (BUJKN), B2 (BUJKPMA) dan B2 (BUJKA) |

| 2 | Jasa Terintegrasi untuk Konstruksi Prasarana dan Sarana Sumber Daya Air, Penyaluran Air dan Pekerjaan Sanitasi | B1

B2 |

Permohonan baru bisa diberikan kualifikasi B1 dan B2 (BUJKN), B2 (BUJKPMA) dan B2 (BUJKA).

Untuk perubahan/ perpanjangan bisa diberikan kualifikasi B1 dan B2 (BUJKN), B2 (BUJKPMA) dan B2 (BUJKA). |

| 3 | Jasa Terintegrasi untuk Konstruksi Manufaktur | B1

B2 |

Permohonan baru bisa diberikan kualifikasi B1 dan B2 (BUJKN), B2 (BUJKPMA) dan B2 (BUJKA).

Untuk perubahan/ perpanjangan bisa diberikan kualifikasi B1 dan B2 (BUJKN), B2 (BUJKPMA) dan B2 (BUJKA). |

| 4 | Jasa Terintegrasi untuk Konstruksi Fasilitas Minyak dan Gas | B1

B2 |

Permohonan baru bisa diberikan kualifikasi B1 dan B2 (BUJKN), B2 (BUJKA).

Untuk perubahan/ perpanjangan bisa diberikan kualifikasi B1 dan B2 (BUJKN), B2 (BUJKPMA) dan B2 (BUJKA). |

| 5 | Jasa Terintegrasi untuk Konstruksi Bangunan Gedung | B1

B2 |

Permohonan baru bisa diberikan kualifikasi B1 dan B2 (BUJKN), B2 (BUJKPMA) dan B2 (BUJKA).

Untuk perubahan/ perpanjangan bisa diberikan kualifikasi B1 dan B2 (BUJKN), B2 (BUJKPMA) dan B2 (BUJKA). |

Jadi, objek pajak penghasilan dari jasa konstruksi ini secara garis besar terbagi tiga, yakni:

- Penghasilan dari pelaksanan konstruksi (kontraktor)

- Penghasilan dari perencanaan/pengawasan konstruksi (konsultan)

- Penghasilan dari usaha jasa konstruksi yang terintegrasi

Baca Juga: Pajak Perusahaan Go Public & Pentingnya e-Bupot Unifikasi untuk Perseroan Tbk

Tarif PPh Final Jasa Konstruksi

Untuk setiap kategori usaha jasa konstruksi di atas, terdapat perbedaan tarif pajak penghasilan Pasal 4 ayat 2 usaha jasa konstruksi.

Merujuk Peraturan Menteri Keuangan No. 59/PMK.03/2022, berikut tarif PPh Final Jasa Konstruksi dari masing-masing jenis jasa usaha konstruksi tersebut:

1. Jasa Perencanaan dan Pengawasan Konstruksi (Konsultasi)

Usaha jasa perencanaan konstruksi dikenakan tarif PPh final jasa konstruksi sebesar:

- 3,5% jika penyedia jasa mempunyai Sertifikat Badan Usaha (SBU) / sertifikat kompetensi kerja untuk usaha orang perseorangan

- 6% jika penydia jasa tidak mempunyai sertifikat kualifikasi usaha SBU atau sertifikat kompetensi kerja untuk orang perseorangan

Tarif tersebut dikalikan dengan nilai kontrak (tidak termasuk PPN).

2. Jasa Pelaksanaan Konstruksi

Sedangkan untuk jasa pelaksanaan konstruksi dikenakan tarif PPh jasa konstruksi konstruksi sebesar:

- 1,75% jika penyedia jasa mempunyai sertifikasi kualifikasi usaha kecil (kelompok grade 1, grade 2, grade 3 dan grade 4) atau sertifikat kompetensi kerja usaha orang perorangan

- 2,65% jika penyedia jasa mempunyai sertifikasi kualifikasi usaha menengah maupun besar (kelompok grade 5, grade 6 maupun grade 7)

- 4% diperuntukkan jika penyedia jasa tidak mempunyai sertifikasi badan usaha atau sertifikat kompetensi kerja untuk usaha perorangan

Tarif tersebut dilakikan dengan nilai kontrak (tidak termasuk PPN).

3. Pekerjaan Konstruksi Terintegrasi

Tarif PPh final konstruksi untuk jasa konstruksi terintegrasi sebesar:

- 2,65% jika penyedia jasa mempunyai sertifikat badan usaha

- 4% jika penyedia jasa tidak mempunyai sertifikat badan usaha

Tarif tersebut dilakukan dengan nilai kontrak (tidak termasuk PPN).

Untuk diketahui, lembaga yang berwenang menerbitkan Sertifikat Badan Usaha atau SBU jasa konstruksi adalah Lembaga Pengembangan Jasa Konstruksi (LPJK).

LPJK akan menerbitkan SBU bagi perusahaan jasa konstruksi dalam negeri (lokal) maupun jasa konstruksi perusahaan asing.

Baca Juga: Perbedaan PPh 23 dan PPh Pasal 4 ayat 2

Contoh Perhitungan Pajak Final Konstruksi

PT AAA menerima tagihan dari PT BBB atas pekerjaan pembangunan jalan tol sebesar Rp500.000.000 termasuk PPN dan dibayar pada 15 November 2025. Atas pembayaran tagihan tersebut maka perhitungannya sebagai berikut:

| Uraian | Nilai |

| Tagihan | Rp445.000.000 |

| PPN | Rp55.000.000 (+) |

| Total Tagihan | Rp500.000.000 |

| Tarif PPh 2,65% | Rp445.000.000 x 2,65% |

| PPh | Rp11.792.000 |

| Jumlah yang dibayarkan | Rp488.208.000 |

Mekanisme Pembayaran dan Pelaporan PPh Pasal 4 Ayat 2 Jasa Konstruksi

Mekanisme pembayaran atau penyetoran pajak Final PPh Pasal 4 Ayat 2 jasa konstruksi ialah dibayar melalui pemotongan oleh pengguna jasa atau menyetor sendiri oleh kontraktor.

Bila pengguna jasa bertindak sebagai pemotong PPh, maka ia juga akan melakukan pelunasan PPh atau yang menyetorkan pemotongan tersebut ke kas negara.

Namun jika status pengguna jasa bukan sebagai pemotong PPh, maka pihak kontraktor sendiri yang wajib membayar /menyetorkan PPh Pasal 4 ayat 2 terutangnya.

Kapan batas waktu pembayaran atau pelaporan PPh Final jasa konstruksi?

Berikut jadwal pembayaran atau pelaporan PPh final konstruksi:

A. Tanggal Pembayaran PPh Pasal 4 Ayat 2 Jasa Konstruksi

Untuk mengetahui jadwal pembayaran PPh konstruksi, selengkapnya baca: Batas Waktu Setor Pajak Mulai 1 Januari 2025.

Baca Juga : Cara Mudah Bayar Pajak Online di e-Billing

B. Tanggal Pelaporan PPh Pasal 4 Ayat 2 Jasa Konstruksi

Sedangkan batas waktu pelaporan SPT Masa PPh Pasal 4 ayat 2 di e-Bupot Unifikasi oleh pengguna jasa dan penyedia jasa paling lama:

- 20 hari setelah bulan dilakukan pemotongan pajak atau penerimaan pembayaran.

Kesimpulan

Pajak penghasilan final (PPh Final) Pasal 4 ayat 2 dikenakan atas penghasilan dari usaha jasa konstruksi, yang meliputi jasa perencanaan dan pengawasan, jasa pelaksanaan, serta pekerjaan konstruksi terintegrasi.

Masing-masing kategori usaha memiliki kualifikasi berbeda dan tarif PPh yang ditetapkan berdasarkan sertifikasi badan usaha atau kompetensi penyedia jasa.

Tarif PPh Final jasa konstruksi bervariasi, mulai dari 1,75% hingga 6% tergantung pada jenis usaha dan kelengkapan sertifikat yang dimiliki. Semakin lengkap sertifikat, semakin rendah tarif PPh yang dikenakan.

Penyetoran dan pelaporan PPh ini dapat dilakukan oleh pengguna jasa atau penyedia jasa, tergantung status pemotong pajaknya.

Untuk kemudahan mengelola kewajiban PPh Pasal 4(2) jasa konstruksi, Anda dapat menggunakan e-Bupot Unifikasi Mekari Klikpajak, yang sudah terintagrasi dengan software akuntansi Mekari Jurnal ERP, sehingga prosesnya serba otomatis.

Saya Mau Coba Gratis Mekari Klikpajak Sekarang!

Demikian penjelasan seputar pajak final PPh Pasal 4 Ayat 2 jasa konstruksi mulai dari kategori, tarif dan cara pembayarannya.

Semoga dapat menjadi informasi yang berguna bagi Wajib Pajak Badan Usaha yang bergerak di bidang konstruksi.

Anda juga dapat mengelola pajak lainnya dengan cara praktis melalui aplikasi pajak online Mekari Klikpajak yang memiliki fitur lengkap dan terintegrasi.

Referensi

Database Peraturan JDIH BPK. “Undang-Undang (UU) No. 36 Tahun 2008 tentang Perubahan Keempat atas UU No. 7 Tahun 1983 tentang Pajak Penghasilan”

Database Peraturan JDIH BPK. “Peraturan Menteri Keuangan No. 59/PMK.03/2022 tentang Perubahan atas PMK No. 231/2019 tentang Tata Cara Pendaftaran dan Penghapusan NPWP, Pengukuhan dan Pencabutan PKP, serta Pemotongan dan/atau Pemungutan, Penyetoran, dan Pelaporan Pajak bagi Instansi Pemerintah”

Database Peraturan JDIH BPK. “Peraturan Menteri Pekerjaan Umum dan Perumahan Rakyat No. 08/PRT/M/2011 tentang Pembagian Subklasifikasi dan Subkualifikasi Usaha Jasa Konstruksi“