e-Bupot pajak adalah sistem pembuatan bukti pemotongan elektronik milik Direktorat Jenderal Pajak (DJP). Lalu, apa beda e Bupot dengan e-Bupot Unifikasi? Ketahui juga pentingnya eBupot unifikasi berbasis API bagi perusahaan.

Sebelum berlakunya eBupot Unifikasi, selama ini fitur e-Bupot memang identik dengan pembuatan bukti potong dan pelaporan SPT Masa PPh Pasal 23/26.

Kini, e-Bupot pajak digunakan untuk mengelola beberapa jenis PPh melalui eBupot Unifikasi, tidak lagi menggunakan e-Filing.

Bukan hanya peralihan fitur pembuatan bukti potong dan pelaporan PPh unifikasi harus melalui aplikasi e Bupot, sekarang perusahaan juga semakin dimudahkan mengelola administrasi perpajakannya dengan eBupot API.

Tentang e-Bupot Unifikasi

Pengertian eBupot adalah suatu sistem untuk pembuatan bukti potong pajak penghasilan dan pelaporan pajaknya.

Maka, eBupot Unifikasi adalah sebuah aplikasi yang dapat membantu untuk pembuatan bukti potong dan pelaporan SPT Masa PPh Unifikasi berbentuk dokumen elektronik yang berisi bukti resmi atas pemungutan pajak penghasilan dalam SPT Masa PPh Unifikasi.

eBupot unifikasi berlaku kapan?

e-Bupot Unifikasi diberlakukan secara nasional mulai 2022.

Sebelumnya, pembuatan beberapa jenis Bukti Potong dan lapor Surat Pemberitahuan (SPT) Masa PPh masih dilakukan secara terpisah.

Adanya e-Bupot Unifikasi ini, maka pelaporan beberapa jenis pajak penghasilan dapat dilakukan hanya dalam satu platform.

Contoh, dahulu pembuatan Bukti Potong PPh 23/26 dan pembuatan Bukti Potong PPh Pasal 4 ayat (2) maupun pelaporan SPT Masa PPh-nya dilakukan di aplikasi yang berbeda.

Dengan aturan e-Bupot unifikasi, maka ketentuan pembuatan bukti pemotongan atau pemungutan PPh maupun pelaporan SPT Masa PPh-nya berubah.

Perubahan ini disebut sistem pembuatan bukti potong dan pelaporan pajak secara unifikasi.

Dalam sistem unifikasi perpajakan ini, pembuatan bukti potong/pungut dan lapor SPT Masa PPh dari beberapa jenis PPh dilakukan pada sistem yang sama.

Jadi, jika sebelumnya aplikasi e-Bupot hanya bisa digunakan untuk kelola PPh 23/26 saja, kini beberapa jenis bukti potong dan SPT Masa PPh dapat dikelola melalui satu aplikasi e-Bupot pajak unifikasi.

Lalu, apa bedanya dengan e Bupot PPh 23/26 sebelumnya?

Berbeda dengan penggunaan aplikasi e-Bupot sebelumnya yang dikhususkan hanya untuk PPh 23/26, sedangkan eBupot Unifikasi dapat digunakan untuk melaporkan beberapa jenis PPh.

Hal ini untuk mengakomodir pelaporan atau pembuatan bukti potong unifikasi, yakni PPh Pasal 4 ayat 2, 223, 26, 15, dan PPh Pasal 22.

A. Dasar Hukum Unifikasi Pajak

Penerapan sistem pembuatan bukti pemotongan/pemungutan unifikasi dan pelaporan SPT Masa Pajak Penghasilan (PPh) unifikasi diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-23/PJ/2020 tentang:

Bentuk dan Tata Cara Pembuatan Bukti Pemotongan/Pemungutan Unifikasi serta Bentuk, Isi, Tata Cara Pengisian, dan Penyampaian SPT Masa PPh Unifikasi.

Sebagaimana yang tercantum dalam Pasal 2 PER-23/PJ/2020 tersebut, pemotong/pemungut PPh wajib membuat bukti pemotongan/pemungutan unifikasi dan menyerahkan kepada pihak yang dipotong dan/atau yang dipungut.

Lalu, bukti pemotongan/pemungutan tersebut harus dilaporkan melalui SPT Masa PPh unifikasi.

Jadi, bukti pemotongan/pemungutan unifikasi adalah?

Bukti pemotongan/pemungutan unifikasi adalah dokumen dalam format standar atau dokumen lain yang dipersamakan, yang dibuat oleh pemotong/pemungut PPh sebagai bukti atas pemotongan/pemungutan PPh dan menunjukkan besarnya PPh yang telah dipotong/dipungut.

Bagaimana dengan SPT Masa PPh unifikasi?

SPT Masa PPh unifikasi adalah SPT Masa PPh yang digunakan oleh pemotong/pemungut pajak penghasilan untuk:

- Melaporkan kewajiban pemotongan dan/atau pemungutan PPh

- Penyetoran atas pemotongan dan/atau pemungutan PPh

- dan/atau penyetoran sendiri atas beberapa jenis PPh dalam satu masa pajak

Baca juga tentang Perhitungan PPh 23 dan Contoh Menghitung Pajaknya

B. Latar Belakang Penerapan eBupot Unifikasi?

Mungkin masih ada yang bertanya-tanya apa yang melatarbelakangi penerapan eBupot unifikasi ini.

Seperti kita tahu, setiap bulannya terutama Wajib Pajak Badan (WP Badan) akan melakukan pelaporan berbagai macam pajak bulanan atau masa pajak.

Selain melaporkan berbagai jenis SPT Masa PPh, tentunya juga membuat berbagai jenis bukti potong PPh.

Semakin beragam transaksi kena pajak, makin banyak pula jenis bukti potong yang dibuat dan berbagai jenis SPT Masa PPh yang harus dilaporkan.

Dengan demikian, ada banyak pula jenis aplikasi berbeda dari masing-masing jenis PPh yang digunakan.

Sehingga pembuatan bukti potong dan pelaporan SPT Masa PPh terbilang tidak efektif dan berpotensi menimbulkan ketidakpatuhan perpajakan dari wajib pajak.

Contoh,

Wajib Pajak AAA kewalahan dalam mengelola bukti pemotongan PPh karena ada banyak jenis bukti potong PPh yang harus diterbitkan untuk lawan transaksinya.

Sehingga WP AAA tidak menyerahkan bukti pemotongan/pemungutan pajak pada pihak yang telah dipotong/dipungut penghasilannya oleh WP AAA.

Sehingga berpotensi tidak dilaporkannya penghasilan maupun kredit pajak itu dalam SPT Tahunan.

Dalam beleid tersebut dijelaskan, SPT Masa PPh unifikasi merupakan Surat Pemberitahuan Masa yang digunakan oleh pemotong/pemungut PPh untuk:

- Melaporkan kewajiban pemotongan dan/atau pemungutan PPh

- Penyetoran atas pemotongan dan/atau pemungutan PPh

- dan/atau penyetoran sendiri atas beberapa jenis PPh dalam satu Masa Pajak

- atau secara sederhana dapat dikatakan sebagai penggabungan berbagai jenis SPT Masa PPh dalam satu SPT saja

Sehingga proses pelaporan pajak untuk beberapa jenis SPT Masa PPh dapat lebih efektif dan efisien.

Karena adanya penggabungan proses pelaporan dari beberapa jenis pajak.

Dengan demikian, kalau pun terjadi keterlambatan pelaporan pajak, sanksi administrasi atas keterlambatan pelaporan pajak pun bisa lebih rendah pula.

Dengan latar belakang penerapan e-Bupot pajak itu, maka keunggulan eBupot unifikasi yakni:

- Mudah membuat bukti potong/pungut berbagai jenis PPh hanya melalui e Bupot unifikasi

- Gampang lapor SPT Masa PPh dari berbagai jenis PPh

- Bukti potong langsung tervalidasi oleh DJP karena terhubung dengan sistem DJP

- Dapat langsung menerbitkan bukti potong karena terhubung dengan sistem DJP

- Data bukti potong yang diterbitkan otomatis menjadi data prepopulated, sehingga otomatis akan muncul dalam SPT Tahunan penerima bukti potong PPh.

C. Jenis PPh Unifikasi

Sebagaimana ketentuan dalam PER-23/2020 tersebut, jenis PPh dalam SPT Masa PPh unifikasi ini diantaranya:

- PPh Pasal 4 ayat (2)

- PPh Pasal 15

- PPh Pasal 22

- PPh Pasal 23

- PPh Pasal 26

Pembuatan bukti potong/pungut dan SPT Masa PPh dari kelima jenis PPh tersebut dijadikan dalam satu format pelaporan SPT.

Sesuai ketentuan dalam PER-23/PJ/2020 ini, maka dari semua jenis PPh tersebut, bukti pemotongan/pemungutan unifikasi dan SPT Masa PPh unifikasi yang berbentuk dokumen elektronik dibuat serta disampaikan melalui aplikasi eBupot unifikasi.

Penjelasan tentang SPT Masa PPh unifikasi, selengkapnya baca di SPT Masa PPh Unifikasi.

D. Aturan SPT Masa PPh Unifikasi pada e-Bupot Pajak

Apabila terjadi perpindahan KPP tempat WP sebagai pemotong/pemungut PPh terdaftar, maka kewajiban membuat bukti potong/pungut unifikasi dan menyampaikan SPT Masa PPh unifikasi berbentuk dokumen elektronik tetap berlaku.

Dalam penggunaan sistem SPT Masa PPh unifikasi dan e-Bupot unifikasi adalah setiap Wajib Pajak (WP), baik WP Orang Pribadi maupun WP Badan harus memiliki Sertifikat Elektronik (Sertel).

Jadi, untuk mengakses sistem perpajakan unifikasi dari pembuatan bukti pemotongan/pemungutan dan SPT Masa PPh kelima jenis PPh di atas tidak lagi menggunakan EFIN (Electronic Filing Identification Number), melainkan wajib menggunakan Sertifikat Elektronik.

Lebih jelasnya tentang sertifikat digital pajak atau biasa disebut sertel, baca juga Sertifikat Elektronik Pengganti EFIN Wajib untuk Semua WP Mulai 2022

Tampilan Fitur e-Bupot Unifikasi Klikpajak

DJP menetapkan aplikasi e-Bupot pajak yang dahulu sudah tidak dapat digunakan per 1 April 2022.

Jadi, seluruh proses bisnis pembuatan bukti potong pajak penghasilan tersebut diarahkan untuk menggunakan eBupot Unifikasi.

Agar lebih memudahkan gambaran cara kerja eBupot Unifikasi, berikut tampilan fitur e-Bupot Unifikasi.

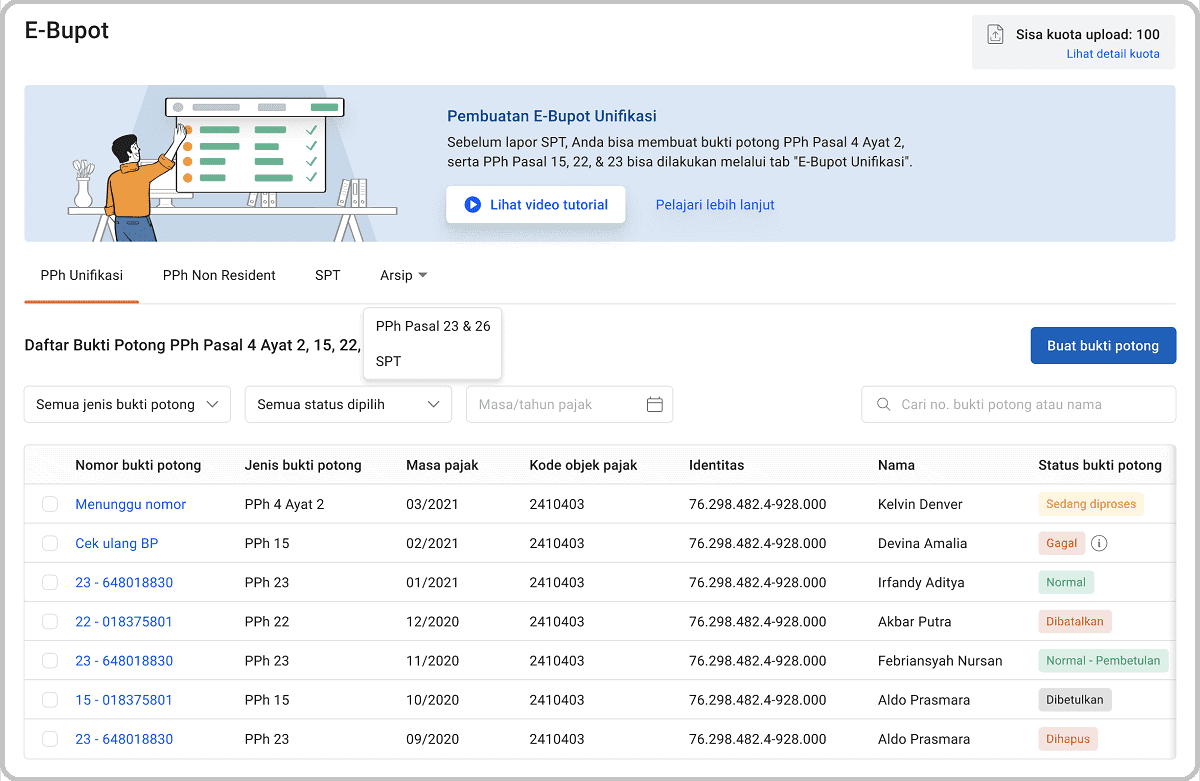

A. Fitur Pembuatan Bukti Potong Domestik

Kini, pembuatan bukti potong untuk pajak domestik untuk PPh 4(2), 15, 22, dan 23 dapat menggunakan 1 jenis form dan tergabung di dalam PPh Unifikasi.

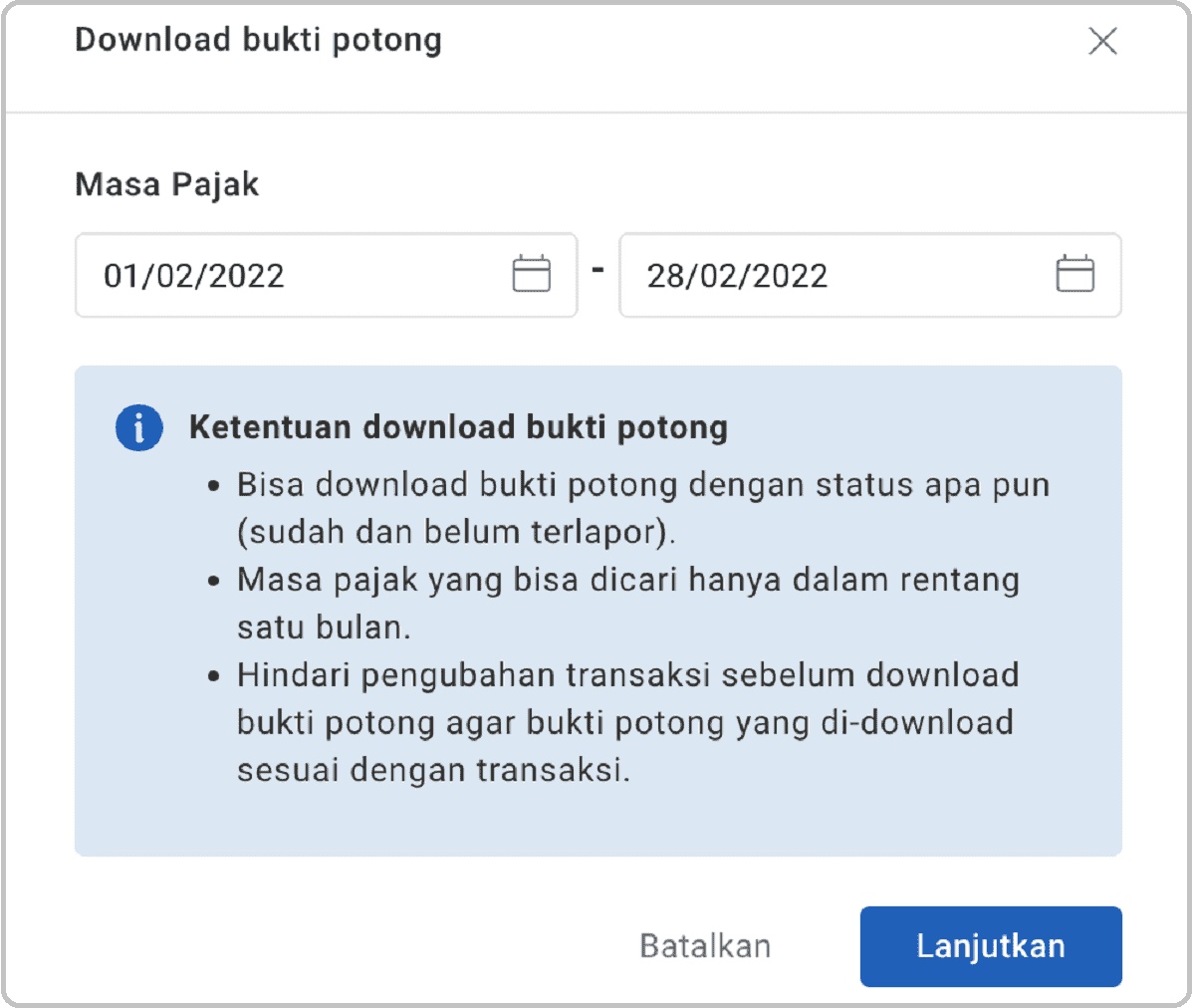

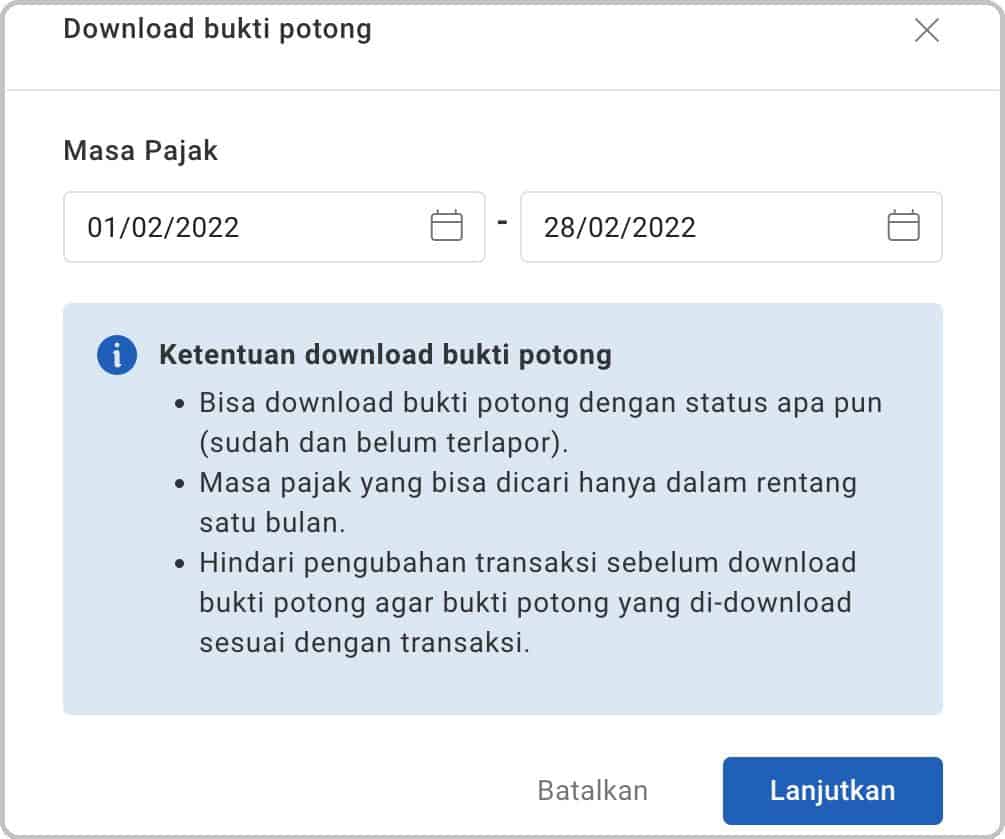

B. Fitur Bulk Download Bukti Potong Unifikasi

Pada aplikasi eBupot Unifikasi Klikpajak, Anda juga dapat melakukan Bulk Download Bukti Potong untuk periode 1 bulan masa pajak.

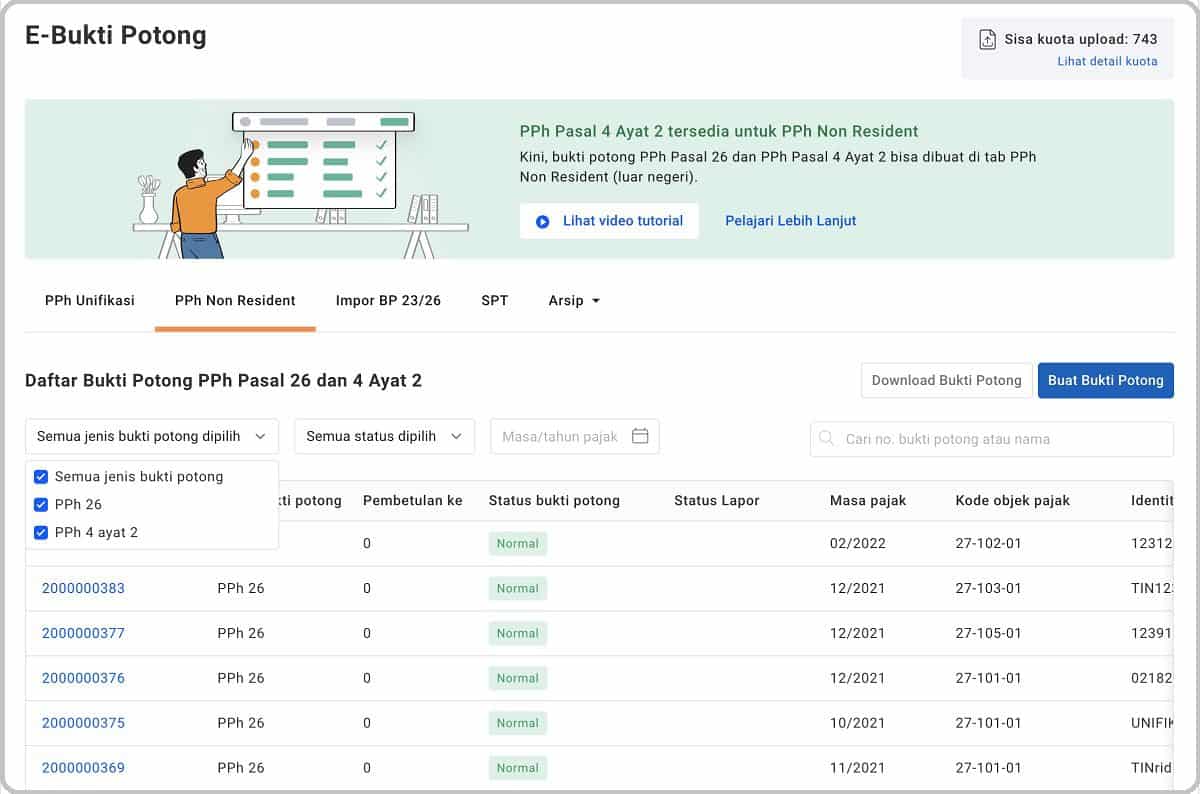

C. Fitur Pembuatan Bukti Potong Non Resident

Pembuatan bukti potong untuk pajak non resident untuk PPh 4(2) dan 26 dapat menggunakan 1 jenis form dan tergabung di dalam PPh Non Resident.

D. Fitur Bulk Download Bukti Potong Non Resident

Pada aplikasi eBupot Unifikasi Klikpajak, Anda juga dapat melakukan Bulk Download Bukti Potong untuk periode 1 bulan masa pajak.

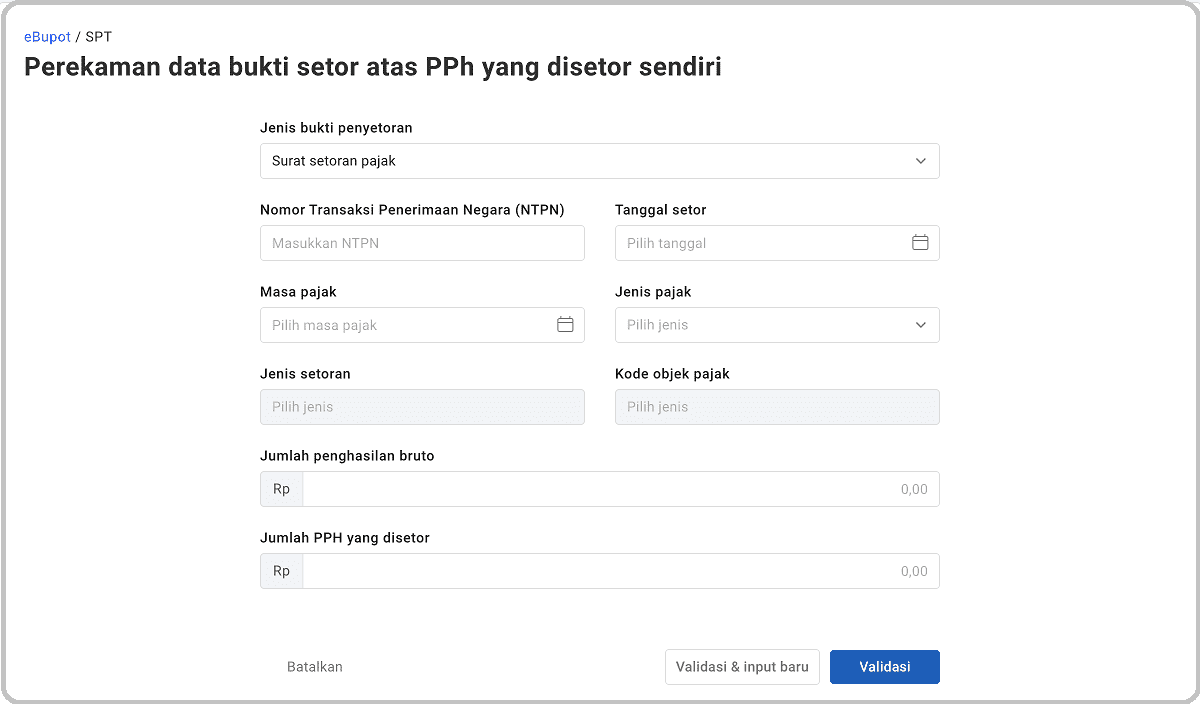

E. Fitur PPh yang Disetor Sendiri

Untuk beberapa kode objek pajak yang tidak memerlukan pembuatan bukti potong, khususnya tipe PPh 4(2) dapat langsung merekam NTPN-nya pada aplikasi eBupot Unifikasi.

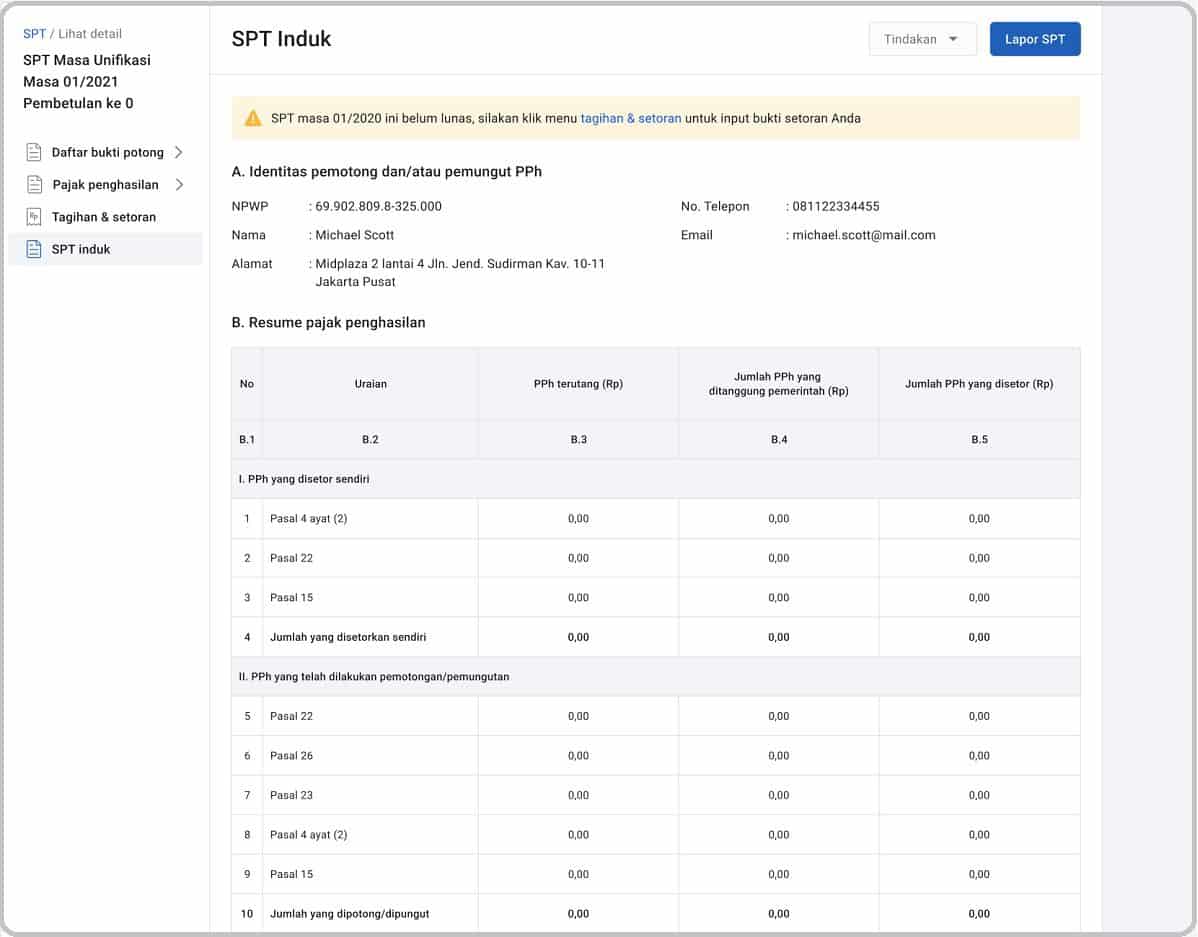

F. Fitur Pelaporan SPT Masa Unifikasi

Pentingnya eBupot API bagi Perusahaan

Adanya e Bupot Unifikasi telah memudahkan wajib pajak dalam mengelola bukti potong PPh unifikasi atau beberapa jenis PPh dalam satu platform.

Namun pengelolaan PPh unifikasi tersebut ternyata semakin dimudahkan apabila menggunakan sistem eBupot Unifikasi yang berbasis API.

Apa itu eBupot API (Application Programming Interface)?

eBupot API adalah aplikasi pembuatan bukti potong dan pelaporan PPh unifikasi yang dilengkapi dengan sistem yang mengintegrasikan perangkat lunak atau aplikasi lainnya.

Sehingga proses pengelolaan administrasi perpajakan pajak penghasilan jadi lebih cepat karena prosesnya yang otomatis karena terintegrasi dengan adanya sistem API tersebut.

Contoh;

Aplikasi akuntansi online yang diintegrasikan dengan aplikasi pengelolaan bukti potong PPh.

Dengan mengintegrasikan kedua aplikasi tersebut, maka pengelolaan laporan keuangan sekaligus administrasi perpajakan dari pajak penghasilan jadi lebih praktis karena prosesnya yang otomatis.

Untuk itulah pemanfaatan eBupot API sangat penting bagi perusahaan untuk semakin menghemat waktu karena prosesnya yang otomatis.

Sistem eBupot API Unifikasi ini telah tersedia dalam e-Bupot Klikpajak.

Gambarannya begini;

PT AAA menggunakan aplikasi akuntansi online dan dalam sehari menerbitkan faktur (invoice) sebanyak 200 invoice.

Sebanyak 200 invoice tersebut merupakan transaksi yang dikenakan PPh unifikasi (PPh 4 ayat 2, 15, 22, 23, 26).

Sehingga PT AAA harus membuat bukti potong dan melaporkan SPT Masa PPh unifikasi tersebut melalui aplikasi eBupot.

Karena PT AAA telah menggunakan eBupot API Klikpajak, maka PT AAA tidak perlu input data invoice satu per satu untuk membuat bukti potong pajaknya.

Dengan eBupot API Klikpajak tersebut, semua data invoice yang ada di aplikasi akuntansi online tersebut sudah otomatis tersambung dengan aplikasi e-Bupot Unifikasi.

Artinya, bukti potong PPh yang harus dibuat PT AAA dari invoice yang dibuat di akuntansi online tersebut sudah otomatis tersedia di aplikasi eBupot.

Sehingga PT AAA tidak perlu membuat bukti potong PPh satu per satu lagi dan ini tentunya sangat menghemat waktu dan tenaga.

Ingin langsung menggunakan eBupot API Klikpajak atau ingin mengetahui lebih lanjut cara kerja e-Bupot API Klikpajak untuk perusahaan Anda? Sistem ini memungkinkan otomatisasi penuh antara aplikasi akuntansi dan e-Bupot unifikasi.

Cara Membuat Bukti Potong PPh dan Lapor SPT Masa PPh Unifikasi di e-Bupot Unifikasi

Itulah penjelasan tentang apa itu eBupot Unifikasi. Kini, Anda dapat mengelola bukti potong elektronik atau e-Bupot pajak berbagai jenis PPh dalam aplikasi e-Bupot Unifikasi.

Bagaimana cara membuat bukti potong pajak penghasilan dalam aplikasi ini?

Temukan langkah-langkah atau tutorial cara membuat bukti potong PPh Pasal 4 ayat 2, 15, 22, 23, dan 26 berikut ini:

Melalui eBupot Unifikasi, Anda dapat melaporkan PPh Pasal 4(2), 15, 22, 23, dan 26 dalam 1 kali pelaporan SPT.

Apabila pelaporan berhasil dilaporkan, Anda akan mendapatkan Bukti Pembayaran Elektronik (BPE).

Bagaimana cara lapor SPT Masa PPh unifikasi?

Ikuti langkah-langkah cara melaporkan SPT Masa PPh unifikasi berikut ini:

Saatnya Urus Pajak Perusahaan dengan Fitur Lengkap Mekari Klikpajak

Setelah mengetahui apa itu eBupot unifikasi, kini waktunya Anda urus perpajakan dengan cara yang mudah dan cepat melalui fitur lengkap aplikasi pajak online mitra resmi DJP, Mekari Klikpajak.

Fitur lengkap Klikpajak membantu mempermudah urusan perpajakan bagi para pelaku usaha, konsultan pajak, maupun bagi Anda yang berprofesi pada bagian keuangan atau sebagai tax officer.

Ingin melihat bagaimana Mekari Klikpajak dapat membantu bisnis dan aktivitas Anda dalam mengelola e-Faktur, e-Bupot, bayar dan lapor SPT Tahunan/Masa PPh dan PPN yang dapat menghemat banyak waktu?