Sebagai pelaku usaha kosmetik atau pengurus perpajakan perusahaan produk kecantikan, sudah seharusnya tahu jenis pajak kosmetik apa saja yang dikenakan pada bisnis ini.

Apa saja pajak kosmetik atau jenis pajak yang dikenakan pada bisnis produk kecantikan di Indonesia?

Guna mengetahui apa saja jenis pajak pada produk kosmetik atau usaha di bidang produk kecantikan, terlebih dahulu harus mengetahui apa saja aktivitas dalam bisnis kosmetik ini.

Mengingat aktivitas bisnis akan memengaruhi jenis pajak yang dapat dikenakan atau menjadi tanggung jawab pada usaha kosmetik.

Oleh karena itu, beberapa pertanyaan berikut ini akan menjadi penentu jenis pajak yang jadi kewajiban pelaku usaha kosmetik, seperti:

- Apakah bisnis kosmetik yang dijalankan melakukan kegiatan impor?

- Apakah usaha produk kosmetik tersebut melakukan transaksi barang dan jasa kena pajak?

- Apakah bisnis kosmetik yang dijalankan memiliki karyawan?

- Apakah perusahaan kosmetik tersebut menjual barangnya secara eceran?

- Apakah usaha kosmetik tersebut menggunakan jasa influencer dan berbagai aktivitas lainnya?

Sehingga jenis pajak yang dikenakan pada bisnis kosmetik antara pelaku usaha satu dengan lainnya akan berbeda, tergantung dari aktivitas yang dilakukannya.

Mekari Klikpajak akan mengulas kewajiban perpajakan bidang usaha kosmetik, mulai dari pengenaan Pajak Pertambahan Nilai (PPN) hingga beberapa jenis Pajak Penghasilan (PPh) pada bisnis kosmetik.

Begitu juga jenis pajak kosmetik yang dikenakan pada konsumen akhir atau pembeli di gerai eceran. Terus simak di bawah ini.

Tentang Pengusaha di Bidang Kosmetik

Dalam menjalankan bisnis kosmetik, ada beberapa macam kategori usaha produk kosmetik yang dijalankan, yakni apakah sebagai produsen kosmetik, distributor, atau menjual barang kosmetik impor.

Hal itu juga dapat memengaruhi jenis pajak yang dikenakan dan menjadi tanggung jawabnya.

Bukan hanya pengusaha kosmetik yang kegiatannya menjual barang dengan cara mengimpor produk kosmetik siap jual, namun produsen kosmetik biasanya juga melakukan kegiatan impor bahan baku kosmetik untuk produksinya.

Apa saja syarat jadi importir kosmetik? Berikut beberapa syarat impor produk kosmetik:

1. Memiliki Nomor Induk Usaha (NIB) sebagai Angka Pengenal Impor (API)

NIB merupakan identitas untuk melakukan kegiatan usaha yang juga berfungsi sebagai angka pengenal importir.

Ketentuan memiliki KIB sebagaimana diatur dalam Peraturan Pemerintah (PP) No. 5 Tahun 2021 tentang Penyelenggaraan Berusaha Berbasis Risiko.

2. Punya Izin Edar Kosmetik (Notifikasi Kosmetika)

Untuk dapat menjadi importir kosmetik, juga harus memiliki Izin Edar Kosmetik atau Notifikasi Kosmetik sesuai ketentuan Peraturan BPOM No. 12 Tahun 2020.

Notifikasi Kosmetik ini digunakan sebagai jaminan bahwa kosmetik yang diedarkan di dalam negeri aman, sesuai manfaat, jaminan mutu, penandaan dan klaim.

Mendaftarkan usaha untuk menjadi importir kosmetik melalui sistem Notifikos yang disediakan BPOM sesuai Peraturan BPOM No. 12 Tahun 2020, dengan persyaratan sebagai berikut:

- NIB

- Surat pernyataan direksi dan/atau pimpinan harus tidak terlibat dengan tindak pidana di bidang kosmetika

- Fotokopi KTP/identitas direksi dan/atau pimpinan perusahaan

- Surat rekomendasi sebagai pemohon notifikasi dari Kepala UPT BPOM setempat

- Fotokopi izin usaha

- Fotokopi NPWP

- Fotokopi surat penunjukan keagenan yang masih berlaku paling singkat 6 bulan sebelum penunjukan berakhir, yang dibuat dalam bahasa Indonesia dan/atau bahasa Inggris

- Fotokopi surat perjanjian kerja sama kontrak antara pemohon notifikasi dengan industri Kosmetika di luar wilayah Indonesia yang disahkan oleh notaris

- Fotokopi Certificate of Free Sale (CFS) untuk Kosmetika impor yang berasal dari negara di luar ASEAN

- Fotokopi sertifikat good manufacturing practice (GMP) atau surat pernyataan penerapan GMP untuk industri Kosmetika yang berlokasi di negara ASEAN atau di luar negara ASEAN

- Dokumen sertifikat merek (jika diperlukan)

3. Memiliki Surat Keterangan Impor (SKI)

SKI ini diperlukan untuk sebagai surat pengantar produk kosmetik impor dapat beredar di dalam negeri, yang diterbitkan oleh Badan Pengawas Obat dan Makanan (BPOM).

Kepemilikan SKI bagi importir kosmetik ini diatur dalam Peraturan BPOM No. 30 Tahun 2017, yang diubah dengan Peraturan BPOM No. 15 Tahun 2020.

Sesuai beleid tersebut, terdapat dua jenis SKI, di antaranya:

- SKI Border adalah surat persetujuan pemasukan obat dan obat tradisional ke dalam wilayah Indonesia dalam rangka pengawasan peredaran obat dan makanan.

- SKI Post Border adalah surat persetujuan pemasukan obat tradisional berupa obat kuasi, kosmetika, suplemen kesehatan, dan pangan olahan ke dalam wilayah Indonesia dalam rangka pengawasan peredaran obat dan makanan.

Sedangkan syarat untuk memperoleh SKI sesuai Peraturan BPOM No. 10 Tahun 2021 adalah:

a. Syarat umum importir kosmetik:

- Punya akun untuk mengakses single sign on pada laman resmi pelayanan SKI BPOM atau laman resmi lembaga national single window (Sistem INSW).

- Dokumen hasil pemindaian asli surat permohonan yang ditandatangani oleh direktur atau kuasa direksi bermaterai cukup.

- Dokumen hasil pemindaian asli surat pernyataan penanggung jawab bermaterai cukup.

- Dokumen hasil pemindaian asli surat kuasa pemasukan yang dibuat dalam bentuk akta umum oleh notaris jika pemohon merupakan pelaku usaha yang perusahaannya menerima kuasa untuk mengimpor.

- Daftar HS Code komoditi yang akan diimpor.

- Mencantumkan alamat gudang tempat penyimpanan produk dengan jelas

b. Syarat khusus importir kosmetik:

- Persetujuan Izin Edar

- Sertifikat analisis, paling sedikit harus memuat: Nama produk, Parameter uji sesuai dengan ketentuan, Hasil uji, Metode analisis, Nomor batch/nomor lot/kode produksi, Tanggal produksi, Tanggal kedaluwarsa.

- Faktur

- Surat pernyataan tujuan penggunaan atau tujuan pendistribusian.

- Jika diperlukan terkait dengan keamanan dan mutu, BPOM dapat meminta dokumen pendukung lain sesuai dengan ketentuan peraturan perundang-undangan

- Kosmetika wajib memiliki sisa masa simpan paling sedikit 1/3 (satu per tiga) dari total masa simpan.

Setelah memenuhi semua ketentuan yang disyarat tersebut, Anda dapat melakukan kegiatan impor kosmetik untuk bisnis kosmetik.

Pengaruh Tarif Pajak Kosmetik pada Harga Jual Produk

Tarif pajak merupakan salah satu komponen yang memengaruhi harga jual produk.

Apabila tarif pajak dinaikkan, maka perhitungan penentuan harga jual kosmetik harus disesuaikan untuk menutup kekurangan pada harga pokok produk.

Hal ini perlu diperhatikan untuk menghindari kerugian karena harga jual tidak sesuai dengan biaya-biaya dan beban produksi.

Kondisi ini dapat menimbulkan harga yang harus dibayar konsumen akhir atas produk kosmetik itu juga jadi lebih mahal dibanding sebelumnya.

Namun penyesuaian harga jual kosmetik itu sendiri juga tetap harus memerhatikan besar kenaikan tarif pajaknya.

Dengan penghitungan yang tepat seiring adanya kenaikan tarif pajak, harga jual kosmetik tetap sesuai dengan kondisi pasar.

Artinya, masih sesuai dengan ekspektasi konsumen dan di sisi lain tidak membuat bisnis kosmetik merugi karena penyesuaian harga seiring adanya kenaikan tarif pajak belum menutup harga pokoknya.

Dengan demikian mengetahui jenis pajak apa saja yang menjadi kewajibannya sangat penting untuk diperhatikan.

Namun sebelum masuk pada pembahasan jenis pajak apa saja yang dikenakan pada bisnis kosmetik, sebaiknya ketahui juga bagaimana cara menentukan harga jual produknya.

Baca Juga: Punya Bisnis Online? Ini Lho, Kewajiban Pajaknya!

Cara Menghitung Harga Jual Produk Kosmetik

Apa sih pentingnya menghitung harga jual produk kosmetik dengan benar? Salah satunya adalah untuk menghindari kerugian dalam penjualannya.

Karena setiap barang yang dijual terdapat biaya-biaya yang harus diperhitungkan untuk menentukan harga jualnya, mulai dari biaya pembelian bahan baku, penggunaan jasa, hingga tenaga kerja dan lainnya.

Sehingga penghitungan dengan benar untuk menentukan harga jual produk kosmetik wajib dipahami sebelum menjualnya.

Bagaimana cara menghitung harga jual produk kosmetik? Berikut komponen penghitungannya:

1. Menentukan HPP (Harga Pokok Penjualan)

Apa itu Harga Pokok Penjualan? HPP adalah jumlah pengeluaran atau beban yang dikeluarkan untuk membuat / menghasilkan produk atau barang yang akan dijual.

Untuk mengetahui berapa besar HPP dari produk kosmetik yang akan dijual, perlu membuat daftar jenis pengeluaran untuk menghasilkan produk tersebut.

Beberapa pengeluaran atau beban untuk memproduksi produk di industri kosmetik di antaranya:

- Biaya bahan baku

Biaya produksi ini terdiri dari pembelian bahan baku, baik itu bahan baku mentah maupun setengah jadi untuk memproduksi kosmetik.

Rumus menghitung biaya bahan baku untuk produksi adalah:

| Bahan baku untuk produksi = Persediaan bahan baku awal + Pembelian bahan baku – Persediaan bahan baku akhir |

- Biaya produksi

Kemudian dilanjutkan menghitung biaya produksi yang diperoleh dari penjumlahan biaya bahan baku dengan pemberian gaji karyawan dan biaya tambahan (overhead) produksi jika ada.

Rumus biaya produksi adalah sebagai berikut:

| Biaya produksi = Bahan baku + gaji karyawan + biaya tambahan produksi |

Namun sebelum mulai menghitung HPP, perlu mengetahui komponen dalam HPP terlebih dahulu dengan rumus dari masing-masing komponen, yakni:

- Persediaan barang

Persediaan barang ini terdiri dari dua macam yaitu persediaan barang awal dan persediaan barang akhir.

Untuk menghitung persedian barang, gunakan rumus perhitungan persediaan barang.

Rumus Persedian Barang adalah :

| Persediaan Barang = Persediaan Awal + Pembelian Bersih |

- Pembelian bersih

Pembelian bersih adalah semua pengeluaran seperti pembelian kotor, potongan pembelian, dan retur pembelian jika ada.

Untuk menghitung pembelian bersih gunakan rumus sebagai berikut:

| Pembelian Bersih = (Total pembelian + Ongkos angkut) – (Retur pembelian + Pembelian bersih) |

- Penjualan bersih

Penjualan bersih adalah pendapatan dari usaha, yang dapat dihitung dengan rumus sebagai berikut:

| Penjualan Bersih = Penjualan kotor – (Retur pembelian + Potongan penjualan) |

Untuk menghitung HPP, terlebih dahulu harus menghitung pembelian bersih, penjualan bersih, dan persediaan barang.

Setelah semua jenis pengeluaran tercatat, selanjutnya dapat menghitung harga pokok penjualan dengan rumus HPP sebagai berikut.

| HPP = Harga pokok produksi + Persediaan Barang Awal – Persediaan Barang Akhir |

2. Menentukan Harga Jual Produk

Setelah mengetahui rumus untuk menghitung HPP kosmetik, berikutnya dapat menentukan harga jual produk kosmetik berdasarkan margin atau keuntungan yang diinginkan.

Ada beberapa cara untuk menentukan harga jual kosmetik sesuai keuntungan yang diharapkan, yakni:

- Menentukan keuntungan dari harga jual

Untuk menentukan harga jual kosmetik, terlebih dahulu perkirakan harga jual produk berdasarkan keuntungan yang diinginkan.

Sehingga akan diketahui berapa besar keuntungan dari harga jual kosmetik yang ditetapkan tersebut.

Dengan demikian bisa terlihat, dengan keuntungan tersebut apakah harga jual yang ditetapkan akan sesuai atau tidak, dalam hal ini apakah terlalu mahal atau tidak.

Bagaimana cara menghitungnya dapat menggunakan rumus sebagai berikut:

| Keuntungan = (Harga jual – Modal pembuatan kosmetik) / Harga jual |

- Menentukan harga jual kosmetik berdasarkan kenaikan harga

Penentuan harga jual kosmetik berikutnya adalah dapat didasarkan kenaikan harga produk.

Artinya, menaikkan harga jual produk setelah sebelumnya sudah menghitung dan mengetahui keuntungannya.

Untuk menghitung harga jual kosmetik berdasarkan kenaikan harga atau markup pricing ini dapat menggunakan rumus berikut:

| Harga jual = Modal + (Modal x Persentase keuntungan) |

- Menentukan harga berbasis nilai barang

Bagaimana dengan penentuan harga jual kosmetik berdasarkan dari nilai nilai barang itu sendiri?

Harga jual kosmetik berdasarkan nilai barang itu sendiri adalah penentuan harga yang nilainya bisa dilihat dari sisi konsumen.

Misal, konsumen tetap puas dengan harga yang mahal karena produk kosmetik tersebut diproduksi secara terbatas.

- Menentukan harga jual berdasarkan harga impas

Penentuan harga jual kosmetik berdasarkan harga impas maksudnya menjual produk sesuai jumlah produksi dan permintaan harga pasar.

Artinya, ketika permintaan tinggi maka produksi kosmetik bisa ditingkatkan.

Hal ini biasanya dilakukan dengan prinsip pengambilan keuntungan yang tidak terlalu banyak, namun dapat menjual produk dengan jumlah yang banyak.

- Menentukan harga kosmetik sesuai pangsa pasar

Harga jual kosmetik yang didasarkan dengan pangsa pasar adalah menyesuaikan dengan daya beli target pasar tersebut.

Jika target pasarnya adalah kelas menengah ke atas, maka nilai jual yang relatif lebih tinggi akan menarik minat dibandingkan dengan harga murah.

Namun hal ini harus disesuaikan dengan kualitas kosmetik yang ditawarkan. Jangan sampai harga tidak sesuai dengan kualitas produk.

Baca Juga: Fitur Klikpajak Multi User & Multi Company: Cara Efektif Kelola Pajak Bisnis, Gratis!

Jenis Pajak untuk Bisnis Kosmetik

Setelah mengetahui dasar penghitungan harga jual produk kosmetik, selanjutnya ketahui apa saja jenis pajak kosmetik atau pajak yang dikenakan pada bisnis kosmetik.

Seperti yang sudah disebutkan di atas, ada beberapa jenis pajak yang dikenakan pada pebisnis produk kosmetik, tergantung apa saja jenis aktivitas yang dijalankan dari usahanya.

Berikut jenis pajak yang dikenakan atau jadi kewajiban bisnis kosmetik:

- PPN pada transaksi produk kosmetik

- PPN Final pada bisnis kosmetik

- PPh 22 atau Pajak Impor kosmetik

- PPh 23 untuk pebisnis kosmetik

- PPh 21 dari usaha kosmetik

- PPh Badan untuk perusahaan kosmetik

- PPh Final untuk pengusaha kosmetik

- Pajak Daerah untuk bisnis kosmetik

Semua jenis pajak tersebut akan dikenakan atau menjadi tanggung jawab pelaku bisnis kosmetik, namun dengan penerapan yang berbeda tergantung status wajib pajak apakah sebagai PKP atau Non-PKP, sebagai WP Badan atau WP Pribadi Pengusaha.

Karena status wajib tersebut akan memengaruhi kewajiban perpajakan dari kegiatan bisnisnya.

Agar lebih jelas bagaimana pengenaan pajak kosmetik atau jenis pajak pada bisnis kosmetik, terus simak ulasannya dari Mekari Klikpajak berikut ini:

a. Pebisnis Kosmetik Orang Pribadi

Pengusaha yang berbisnis di bidang kosmetik ini bisa saja orang pribadi yang berstatus Pengusaha Kena Pajak (PKP) ataupun belum berstatus PKP.

Oleh karena itu, ada sejumlah perbedaan perlakuan perpajakannya. Mulai dari kewajiban pajak hingga hak-hak perpajakan yang bisa dimanfaatkan.

- PPN

Pada industri kosmetik, PPN dikenakan saat wajib pajak pribadi pengusaha melakukan penyerahan barang / jasa kena PPN.

Sesuai ketentuan dalam Undang-Undang Pajak Pertambahan Nilai (UU PPN), setiap transaksi kena PPN harus dibuat Faktur Pajaknya.

Namun wajib orang pribadi yang memiliki kewajiban memotong/memungut PPN dan membuat Faktur Pajak ini adalah WP Pribadi pengusaha sebagai penjual kosmetik yang berstatus sudah PKP.

Selain membuat Faktur Pajak, WP Pribadi Pengusaha kosmetik berstatus PKP ini juga wajib menyetorkan pemungutan PPN dan melaporkan SPT Masa PPN-nya.

Bagaimana jika pengusaha kosmetik orang pribadi tersebut belum menjadi PKP?

WP Pribadi Pengusaha kosmetik tidak perlu membuat Faktur Pajak elektronik atau e-Faktur saat menjual barang kena PPN selama belum berstatus PKP.

Begitu juga wajib pajak yang masih kategori pengusaha kecil dengan omzet bruto tidak lebih dari Rp600 juta, dibebaskan dari kewajiban mengenakan atau memungut PPN atas penyerahan barang/jasa kena PPN.

Akan tetapi, ketika WP Pribadi Pengusaha kosmetik bukan PKP tersebut melakukan pembelian barang / jasa kena PPN, maka tetap dikenakan dikenakan PPN dan mendapatkan Faktur Pajak, namun tidak dapat dapat mengkreditkan PPN Masukannya.

WP Pribadi Pengusaha kosmetik ini juga tidak perlu melaporkan SPT Masa PPN.

Baca Juga: Cara Menghitung PPN : Rumus dan Contoh PPN Terutang

- PPh 22 impor, 23, 26, 4 ayat 2 (PPh Unifikasi)

Sebagai WP Pribadi Pengusaha kosmetik juga memiliki kewajiban beberapa jenis pajak penghasilan apabila melakukan transaksi PPh sesuai Pasal 22, atau PPh 23, maupun PPh 26 hingga PPh Pasal 4 ayat 2.

WP Pribadi Pengusaha kosmetik juga dikenakan PPh 22 apabila melakukan kegiatan impor, baik itu impor bahan baku maupun impor produk jadi yang termasuk kategori kosmetik.

PPh 22 impor ini dipungut oleh Bea Cukai yang bersamaan dengan pengenaan Bea Masuk dan PPN impor.

Selengkapnya baca di sini penjelasan Pajak yang Dikenakan atas Impor Barang.

Selain itu, WP Pribadi Pengusaha kosmetik juga harus memotong / memungut PPh Pasal 23 apabila melakukan transaksi atas jasa yang dikenakan pajak pasal 23 ini.

Misal, WP Pribadi Pengusaha kosmetik tersebut menyewa alat untuk usahanya dan sudah ditunjuk DJP sebagai pemungut PPh 23, maka harus memungut / memotong PPh Pasal 23 atas pemberian biaya sewa ke pihak yang menyewakan.

Apabila pihak yang menyewakan peralatan tersebut merupakan wajib pajak luar negeri, maka jenis PPh yang dipungut adalah PPh Pasal 26.

WP Pribadi Pengusaha kosmetik juga diwajibkan memungut PPh Pasal 4 ayat 2, misalnya ketika menyelenggarakan undian (giveaway) kosmetiknya.

Maka ketika menyerahkan hadiah ke peserta giveaway kosmetik tersebut, maka WP Pribadi Pengusaha Kosmetik tersebut harus memotong PPh Pasal 4 ayat 2.

- PPh 21 Karyawan

Apabila WP Pribadi Pengusaha kosmetik memiliki sejumlah karyawan yang menurut UU PPh sudah memenuhi syarat untuk dilakukan pemotongan PPh 21, maka wajib memotong PPh Pasal 21 atas gaji yang dibayarkan ke karyawan.

Begitu juga apabila WP Pribadi Pengusaha kosmetik ini menggunakan tenaga pekerja lepas, maka tetap harus memotong PPh 21 atas pemberian imbalan atau honorarium dari pekerjaan freelancer tersebut.

- PPh Final dan PPh Pasal 25

Bagi WP Pribadi Pengusaha kosmetik akan dikenakan PPh Final apabila jumlah omzet yang diperoleh masih di bawah Rp4,8 miliar setahun atau memilih menggunakan metode NPPN.

Bahkan sesuai Undang-Undang No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP), bagi pengusaha yang hanya memiliki omzet kurang dari Rp500.000.000 dalam setahun tidak dikenakan PPh Final PP No. 23/2018.

Namun apabila WP Pribadi Pengusaha kosmetik memilih melakukan pembukuan, maka penghitungan pengenaan PPh-nya sesuai dengan Pasal 17 UU PPh, yakni dikenakan tarif pajak penghasilan progresif.

Jika menggunakan metode pembukuan, maka WP Pribadi Pengusaha kosmetik harus melakukan pembayaran PPh tersebut dengan cara diangsur sesuai PPh Pasal 25.

Berbeda apabila menggunakan PPh Final, penghasilan tersebut harus dibayarkan setiap masa pajak atau secara bulanan yang dihitung berdasarkan omzet yang diperolehnya setiap bulan.

- Pajak Daerah

Sebagai pengusaha kosmetik juga menjadi subjek pajak daerah, seperti pembayaran pajak kendaraan bermotor untuk operasional usaha, Pajak Bumi dan Bangunan (PBB) untuk tempat menjalankan usaha, dan lainnya.

Namun pembayaran pajak daerah ini tidak disetorkan ke DJP Pusat, melainkan langsung dibayarkan ke Pemerintah Daerah, baik Provinsi maupun Kabupaten dan/atau Kota tempat berdirinya usaha kosmetik.

b. Pebisnis Kosmetik Berbentuk Badan

Tak ubahnya dengan WP Orang Pribadi Pengusaha, untuk pebisnis kosmetik berbentuk badan juga dikenakan jenis pajak yang hampir sama.

Wajib Pajak Badan ini juga terdapat dua kategori yakni WP Badan berstatus PKP dan WP Badan Non-PKP.

Bagi WP Badan yang omzetnya sudah mencapai di atas Rp4,8 miliar setahun, wajib mengajukan sebagai PKP.

Berikut beberapa jenis pajak yang jadi kewajiban WP Badan usaha kosmetik:

- PPN

WP Badan yang berstatus PKP memiliki kewajiban memungut PPN, menyetorkan PPN terutang dan melaporkan SPT PPN.

Sebagai WP Badan dari bisnis kosmetik yang berstatus PKP, maka dapat apabila pembelian barang / jasa kena PPN, dapat mengkreditkan Pajak Masukan jika terjadi PPN lebih bayar.

Sementara itu, bagi WP Badan usaha kosmetik yang belum berstatus PKP, tidak perlu membuat Faktur Pajak.

Akan tetapi, apabila melakukan pembelian barang / jasa kena PPN, akan mendapatkan Faktur Pajak dari lawan transaksi namun tidak dapat mengkreditkan Pajak Masukan atau restitusi PPN.

- PPh 22 Impor, 23, 26, 4 ayat 2 (PPh Unifikasi)

Apabila WP Badan bisnis kosmetik melakukan kegiatan importasi bahan baku ataupun produk jadi kosmetik, maka akan dipungut PPh 22 impor oleh Bea Cukai.

Smentera itu, jika WP Badan perusahaan kosmetik melakukan transaksi barang / jasa yang dikenakan PPh Pasal 23, misalnya membagikan dividen pada pemegang saham, maka wajib memotong PPh 23 dan menyetorkannya ke kas negara.

Begitu juga apabila pemberian dividen dari bisnis kosmetik tersebut diberikan kepada wajib pajak luar negeri, maka harus memungut PPh Pasal 26 atas dividen tersebut.

Jika WP Badan bisnis kosmetik tersebut melakukan transaksi jasa yang dikenakan PPh Pasal 4 ayat 2, misalnya menempatkan dana di obligasi negara, maka penghasilan dari bunga obligasi tersebut akan dipotong PPh 4 ayat 2.

- PPh 21 Karyawan

Bisnis kosmetik yang berstatus WP Badan pastinya memiliki karyawan dengan jumlah yang sudah memenuhi syarat untuk melakukan pemotongan PPh Pasal 21.

Dengan demikian, WP Badan usaha kosmetik harus melakukan pemotongan PPh 21 karyawan setiap bulannya dan menyalurkannya ke kas negara.

- PPh Badan dan PPh Pasal 25

Apa jenis pajak penghasilan yang dikenakan pada WP Badan usaha kosmetik ini?

Wajib Pajak Badan bisnis kosmetik memiliki pilihan penggunaan tarif yang disesuaikan dengan jumlah peredaran brutonya.

Jika WP Badan berbentuk PT yang omzetnya masih di bawah Rp4,8 miliar setahun, dapat menggunakan tarif PPh Final 0,5% dari omzet bruto selama 3 tahun.

Sedangkan bagi WP Badan yang omzetnya sudah di atas Rp4,8 miliar setahun, maka akan dikenakan pajak penghasilan dengan tarif PPh Badan 22% yang berlaku mulai 2021 dan akan diturunkan secara bertahap yakni 19% hingga 16%.

PPh Badan tersebut dibayarkan dengan cara diangsur sesuai Pasal 25 (angsuran PPh 25).

Baca Juga: Rumus dan Cara Mencari PPh Terutang Badan yang Tepat

- Pajak Daerah

Sebagai pebisnis kosmetik berbentuk badan usaha juga memiliki sejumlah kewajiban pajak daerah yang disetorkan atau dibayarkan ke Pemda tempat lokasi usaha berdiri atau beroperasional.

Sejumlah pajak daerah yang dikenakan pada WP Badan usaha kosmetik misalnya pajak kendaraan untuk operasional perusahaan, PBB jika memiliki gedung atau tempat bisnis kosmetik dijalankan, dan lainnya.

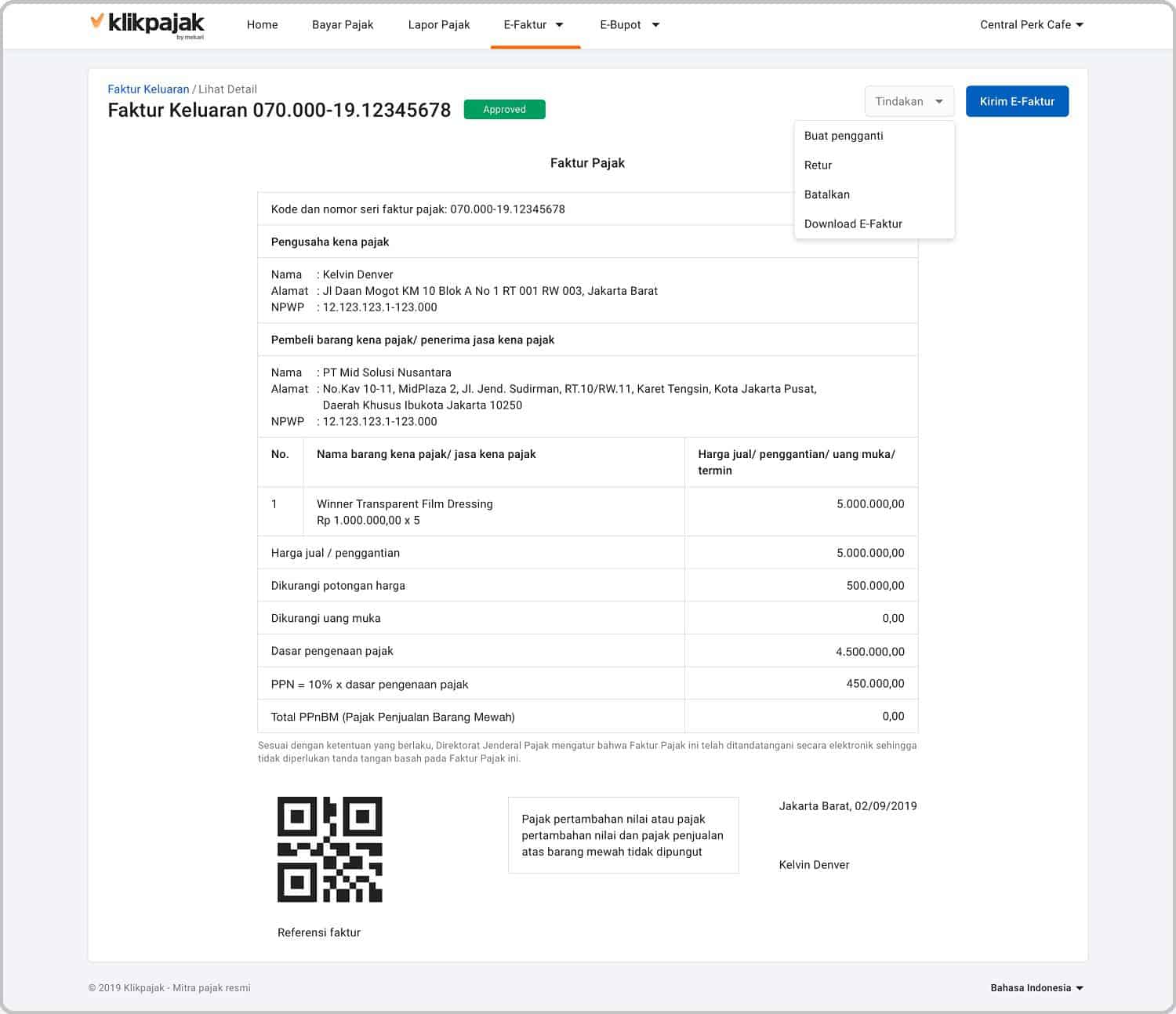

Contoh faktur pajak elektronik

Contoh faktur pajak elektronik

c. Pebisnis Kosmetik Pedagang Eceran

Pelaku bisnis dari usaha kosmetik yang berada di minimarket atau supermarket maupun di mall termasuk sebagai wajib pajak pedagang eceran.

Hal ini sesuai UU No. 42 Tahun 2009, wajib pajak berstatus Pengusaha Kena Pajak Pedagang Eceran (PKP PE) adalah yang melakukan penyerahan barang atau jasa kena pajak dengan cara:

- Melalui toko atau kios seperti supermarket atau menyediakan barang pada konsumen akhir

- Melakukan penjualan secara eceran melalui penawaran atau lelang ataupun kontrak sebelumnya

- Barang atau jasa kena pajak langsung diserahkan kepada konsumen

- Atau pembayaran dapat dilakukan secara tunai

Sehingga kewajiban perpajakannya wajib pajak pedagang eceran dari bisnis kosmetik ini di antaranya:

- PPN

Khusus wajib pajak pebisnis kosmetik yang berstatus PKP PE, maka wajib memungut PPN dari penjualan kosmetik di gerai minimarket atau supermarket tersebut.

Namun pemungutan PPN tidak perlu dibuat Faktur Pajaknya, karena pengenaan PPN dikenakan pada konsumen akhir.

WP Pebisnis kosmetik sebagai PKP PE tersebut hanya perlu menyediakan struk pembelanjaan yang diberikan pada konsumen sebagai bukti transaksi pembelian yang mereka lakukan.

Sementara itu, salinan dari struk pembelanjaan tersebut merupakan bukti transaksi penjualan bagi PKP PE, sehingga dapat digunakan sebagai dokumen yang dipersamakan dengan Faktur Pajak.

Dengan demikian, PKP PE bisnis kosmetik tersebut wajib mengelola PPN dan melaporkan SPT Masa PPN dengan cara digunggung.

- PPh 22 Impor, 23, 26, 4 ayat 2 (PPh Unifikasi)

Apabila PKP PE bisnis kosmetik tersebut juga melakukan kegiatan impor, maka aktivitas impor kosmetik yang dilakukannya juga akan dikenakan PPh Pasal 22 impor yang dipungut oleh Bea Cukai, ditambah lagi Bea Masuk dan PPN impor.

Begitu juga apabila melakukan transaksi jasa yang dikenakan PPh Pasal 23, maka PKP PE usaha kosmetik ini juga akan dikenakan PPh 23.

Jika melakukan transaksi barang / jasa kena PPh Pasal 26 dengan wajib pajak luar negeri, maka harus memotong PPh 26 dan menyetorkannya ke negara serta membuat bukti potong dan melaporkan SPT-nya.

PKP PE bisnis kosmetik juga dapat dikenakan PPh Pasal 4 ayat 2 apabila memiliki penghasilan dari investasi perusahaan pada saham, ataupun ketika menyewa bangunana untuk usaha.

- PPh 21 Karyawan

Sebagai PKP PE yang memiliki bisnis kosmetik tentunya punya sejumlah karyawan yang menjalankan operasional usaha.

Oleh karena itu, PKP PE juga wajib memungut dan memotong PPH Pasal 21 karyawan serta menyetorkannya ke kas negara.

- PPh Badan atau PPh Pribadi

Wajib Pajak PKP Pedagang Eceran yang bergerak di bisnis kosmetik ini bisa WP Pribadi ataupun WP Badan.

WP Pribadi Pedagang Eceran yang berstatus maupun PKP maupun Non-PKP, WP Badan PE yang berstatus PKP maupun Non-PKP juga memiliki kewajiban pengenaan pajak penghasilan.

Apabila WP Pedagang Eceran memiliki penghasilan di bawah Rp4,8 miliar setahun, maka akan dikenakan PPh Final 0,5% dari peredaran bruto sesuai PP No. 23/2018.

Akan tetapi jika memiliki melakukan pembukuan, maka akan dikenakan PPh sesuai Pasal 17 UU PPh.

Namun apabila penghasilan bruto setahun lebih dari Rp4,8 miliar, maka maka pengenaan PPh terutang dihitung menggunakan tarif Pasal 17 UU PPh dari penghasilan kena pajak.

Penghasilan Kena Pajak Tersebut dihitung berdasarkan selisih antara peredaran usaha dikurangi dengan biaya-biaya yang boleh dibebankan berdasarkan ketentuan UU Pajak Penghasilan dan Penghasilan Tidak Kena Pajak (PTKP).

- Pajak Daerah

Sebagai Pedagang Eceran dari bisnis kosmetik juga tak luput dari pengenaan pajak daerah.

Mengingat Pedagang Eceran membutuhkan tempat untuk melakukan operasional usahanya.

WP Pedagang Eceran harus membayar Pajak Bumi dan Bangunan atau PBB ke pemerintah daerah, dan beberapa jenis pajak lainnya yang pemungutannya dilakukan oleh Pemda.

Baca Juga: Opini: Kiat Memahami Pajak Bisnis Online agar Tak Merasa Terhantui

d. Pajak Kosmetik untuk Konsumen Akhir

Konsumen akhir adalah pembeli yang mengonsumsi langsung barang/jasa tersebut, sehingga tidak digunakan untuk kegiatan produksi kembali atau untuk dijual kembali.

Saat konsumen membeli produk kosmetik di gerai supermarket ataupun minimarket, pada struk pembelanjaan akan tertera pengenaan PPN.

Seiring dengan kenaikan tarif PPN 11% mulai April 2022 dan rencananya tarif PPN akan dinaikkan lagi secara bertahap menjadi 12% pada 2024, tentu ini memengaruhi jumlah yang harus dibayarkan untuk membeli produk kosmetik tersebut.

Sebab konsumen harus membayar harga kosmetik lebih tinggi dibanding tarif PPN sebelumnya yang sebesar 10%.

DI sisi lain, harga jual kosmetik itu sendiri tentunya juga sudah mengalami kenaikan harga jual karena ada penyesuaian harga jual dari tingkat produsen akibat kenaikan tarif PPN tersebut.

Cara Kelola Pajak Bisnis Kosmetik

Dari beberapa jenis pajak yang dikenakan pada bisnis kosmetik di atas, maka sudah seharusnya pebisnis produk kosmetik ini mengetahui cara kelola perpajakannya agar terhindar dari kekeliruan dalam menghitung maupun membayar dan melaporkan pajaknya.

a. Membuat e-Faktur, Setor dan Lapor SPT PPN Pajak Kosmetik

Seperti yang sudah dijelaskan di atas, bahwa baik Wajib Pajak Badan maupun WP Pribadi dan Pedagang Eceran berstatus PKP yang melakukan transaksi barang/jasa kena PPN wajib mengelola Faktur Pajak Elektronik.

Namun khusus untuk PKP Pedagang Eceran, pengelolaan PPN-nya berbeda dengan PKP Pribadi dan Badan secara umum.

Bagi PKP Pedagang Eceran dapat mengelola PPN dengan cara membuat Faktur Pajak Digunggung.

Selengkapnya baca di sini Cara Membuat Faktur Pajak Digunggung bagi Pedagang Eceran.

Lalu bagaimana cara kelola e-Faktur bagi PKP Pribadi maupun PKP Badan?

Sebelum setor dan melaporkan SPT PPN, terlebih dahulu harus melakukan rekonsiliasi pajak.

Berikut cara mengelola Faktur Pajak Elektronik mulai dari barang atau setor PPN dan lapor Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai di e-Faktur:

- Cara membuat Faktur Pajak elektronik di e-Faktur

- Cara bayar PPN Terutang langsung dari halaman SPT PPN

- Cara lapor SPT Masa PPN di e-Faktur

b. Membuat e-Bupot PPh, Bayar dan Lapor SPT PPh Unifikasi

Sebagai pebisnis produk kosmetik yang melakukan transaksi jasa kena pajak sesuai Pasal 22, 23 atau 26 maupun 4 ayat 2.

Pengelolaan bukti potong elektronik ini harus dilakukan melalui e-Bupot Unifikasi.

Seperti diketahui, e-Bupot Unifikasi adalah aplikasi untuk membuat bukti potong dan lapor SPT PPh Unifikasi di antaranya PPh 4 ayat 2, pasal 15, 22, 23 dan 26.

Bagaimana cara membuat Bukti Potong PPh Unifikasi, bayar dan lapor SPT pajaknya?

Ikuti langkah-langkah cara mengelola bukti potong elektronik pajak penghasilan di e-Bupot Unifikasi:

- Cara membuat Bukti Potong PPh Unifikasi di e-Bupot

- Cara bayar PPh Unifikasi di e-Billing

- Cara lapor SPT Masa PPh Unifikasi di e-Bupot

c. Kelola PPh 21 Karyawan Bisnis Kena Pajak Kosmetik

Sebagai pelaku usaha kosmetik yang memiliki karyawan dan punya kewajiban memotong PPh Pasal 21 ataupun melakukan kegiatan yang dikenakan PPh 21, maka wajib menyetorkan dan melaporkan SPT Masa PPh 21 ke DJP.

Pembayaran atau penyetoran PPh 21 dilakukan melalui e-Billing pajak, sedangkan pelaporan SPT pajaknya melalui e-Filing pajak.

d. Bayar dan Lapor SPT Pribadi atau SPT Tahunan PPh Badan

Sebagai wajib pajak orang pribadi maupun badan yang melakukan usaha kosmetik wajib bayar pajak penghasilan dan lapor SPT Tahunannya.

Cara bayar PPh Pribadi ataupun PPh Badan dapat melihat tata cara pembayaran melalui e-Billing seperti yang sudah disebutkan di atas.

Berikut ini cara menyampaikan surat pemberitahuan pajak penghasilan tahunan:

Itulah penjelasan tentang apa saja jenis pajak kosmetik yang perlu dipahami pelaku usaha di bidang industri produk kecantikan dan perawatan. Semoga dapat membantu Anda!