Berbeda dengan pelaporan SPT, batas waktu pembayaran pajak sudah diseragamkan apa pun jenis pajaknya.

Mekari Klikpajak akan mengulas batas waktu pembayaran pajak dan pelaporan SPT pajak, baik pribadi maupun badan untuk Anda agar terhindar dari sanksi maupun denda administrasi perpajakan.

Dasar Hukum Batas Waktu Pembayaran dan Pelaporan Pajak

Setiap WP Badan maupun WP Orang Pribadi yang melakukan usaha pada dasarnya memiliki kewajiban untuk melakukan pembayaran dan penyetoran pajak terutang.

Jenis pajak yang dibayarkan tersebut mulai dari berbagai jenis Pajak Penghasilan (PPh) hingga Pajak Pertambahan Nilai (PPN).

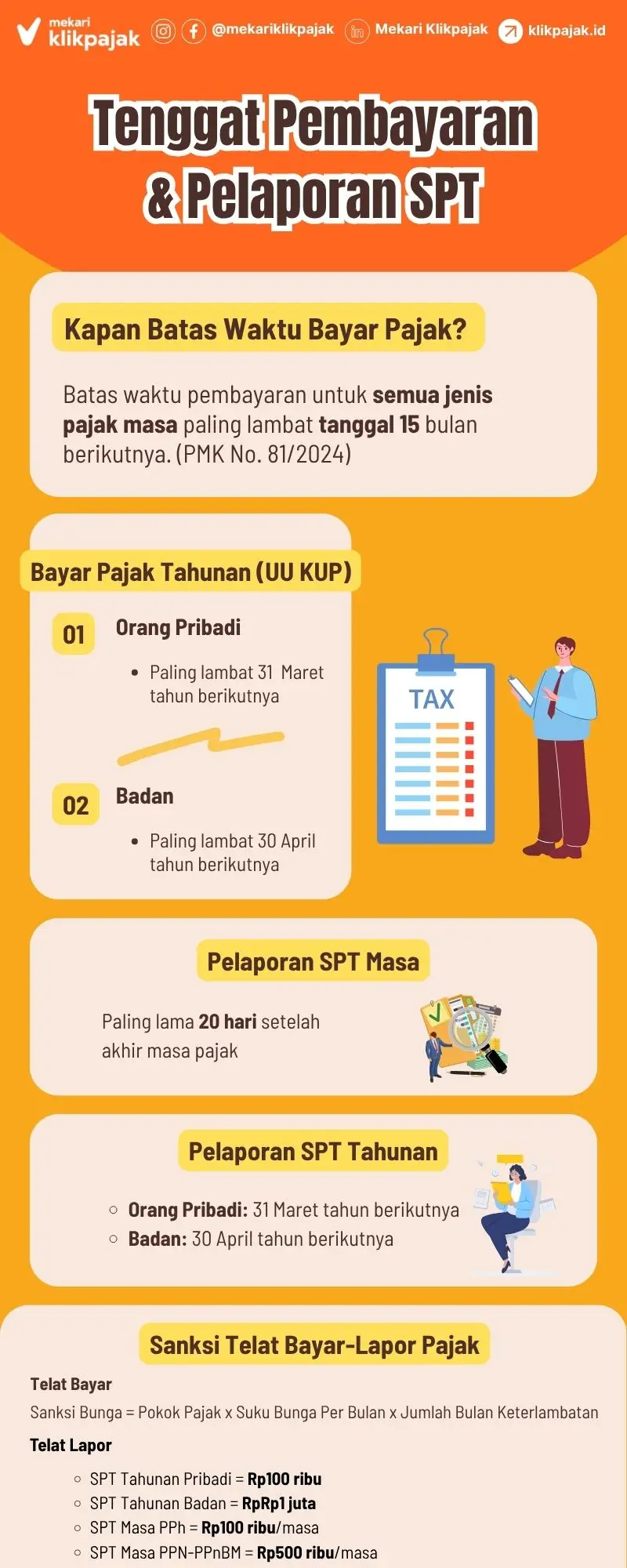

Sebelumnya, setiap jenis pajak memiliki batas waktu pembayaran yang berbeda-beda sehingga perlu mengetahui tanggal jatuh tempo atau batas waktu pembayaran dan penyetoran pajak. Kini, melalui PMK No 81 Tahun 2024, batas waktu pembayaran pajak diseragamkan pada tanggal yang sama. Selengkapnya Anda dapat membaca artikel: Batas Waktu Setor Pajak Terbaru.

Namun PMK 81/2024 tersebut tidak mengubah batas waktu pelaporan SPT Masa. Sehingga meskipun batas waktu pembayaran disergamkan, namun pelaporan SPT tetap mengikuti UU No. 28 Tahun 2007, yaitu maksimal 20 hari setelah akhir masa pajak.

Masih berdasarkan UU KUP, untuk pelaporan SPT Tahunan orang pribadi harus dilaporkan paling lambat pada tangga; 31 Maret setelah akhir tahun pajak, sedangkan pelaporan SPT Badan maksimal 30 April setelah akhir tahun pajak.

Baca Juga: Tindakan dan Ketentuan Penagihan Pajak

Jatuh Tempo Pembayaran Pajak & Pelaporan jika Bertepatan dengan Hari Libur

Merujuk UU KUP, apabila jatuh tempo pembayaran atau pelaporan SPT bertepan pada hari libur, maka ketentuannya sebagai berikut:

- Jika tanggal jatuh tempo pembayaran pajak bertepatan dengan hari libur termasuk hari sabtu atau hari libur nasional, maka pembayaran pajak dapat dilakukan pada hari kerja berikutnya.

- Jika tanggal batas akhir pelaporan bertepatan dengan hari libur termasuk hari sabtu atau hari libur nasional, pelaporan dapat dilakukan pada hari kerja berikutnya.

- Hari libur nasional termasuk hari yang diliburkan untuk penyelenggaraan Pemilihan Umum yang ditetapkan oleh Pemerintah dan cuti bersama secara nasional yang ditetapkan oleh Pemerintah.

Baca Juga: Aturan Terbaru Pelaporan SPT Masa PPN di e-Faktur.

Sanksi Terlambat Bayar Pajak

Jika terlambat atau tidak tepat waktu membayar dan menyetorkan pajak kemudian melakukan pembetulan yang mengakibatkan kurang dan/atau lebih bayar, maka akan dikenakan tarif bunga sanksi administrasi pajak yang besar tarifnya didasarkan pada tingkat suku bunga acuan bank Indonesia dan ditentukan oleh Kementerian Keuangan.

Hal ini sebagaimana diatur dalam Undang-Undang No. 11 Tahun 2020 tentang Cipta Kerja.

Keterlambatan dihitung dari tanggal batas waktu pembayaran sampai dengan tanggal pembayaran dan bagian dari bulan dihitung penuh 1 bulan.

Kantor Pelayanan Pajak (KPP) akan mengeluarkan Surat Tagihan Pajak (STP) atas keterlambatan bayar pajak dan Anda harus melunasi dalam jangka waktu 1 bulan sejak tanggal diterbitkan.

Contoh 1:

- PT AAA melakukan kewajiban penyetoran PPh Pasal 21 bulan April 2025 sebesar Rp17.000.000, yang disetorkan pada tanggal 15 Mei 2025.

Apakah PT X dikenakan sanksi atas penyetoran pajak tersebut?

Jawaban:

Tanggal jatuh tempo penyetoran PPh Pasal 21 adalah tanggal 15 bulan berikutnya, akan tetapi karena pada tanggal 15 Mei 2024 jatuh pada hari Sabtu, maka jatuh tempo penyetoran bergesar menjadi tanggal 17 Mei 2024.

Jika dilihat pada contoh kasus, PT X melakukan penyetoran PPh Pasal 21 tepat pada tanggal jatuh tempo sehingga tidak dikenakan sanksi bunga.

Contoh 2:

- PT BBB melakukan kewajiban penyetoran PPh Pasal 25 bulan April 2025 sebesar Rp52.000.000, yang disetorkan pada tanggal 18 Mei 2025.

Apakah PT Z dikenakan sanksi atas penyetoran pajak tersebut?

Jawaban: Tanggal jatuh tempo penyetoran PPh Pasal 25 adalah tanggal 15 bulan berikutnya.

Jika dilihat pada contoh kasus, PT Z melakukan penyetoran PPh Pasal 25 melebihi batas ketentuan, yaitu melewati tanggal 15 sehingga PT Z dikenakan sanksi bunga administrasi pajak sebesar yang ditetapkan Kemenkeu setiap bulannya

Keterlambatan satu hari ini dibulatkan ke atas menjadi satu bulan sehingga sanksi administrasi berupa bunga adalah tarif sanksi bunga administrasi pajak Kemenkeu x 1 bulan x Rp52.000.000.

Baca Juga: Terlambat Lapor SPT Tahunan. Apa yang Harus Dilakukan?

Lebih Mudah dengan Kalender Pajak

Untuk menghindari sanksi denda telat membayar ataupun terlambat lapor SPT pajak, Mekari Klikpajak menyediakan kalender saku di Kalender Pajak Klikpajak.

Anda dapat mengecek jadwal lapor ataupun bayar pajak kapan saja lebih mudah dan terhindar dari sanksi atau denda akibat keterlambatan.

Sebelum sanksi atau denda menghampiri, selalu ingat batas waktu pembayaran pajak dengan kalender pajak yang disediakan Mekari Klikpajak ini.

Agar terhindar dari sanksi denda telat bayar karena melewati batas pembayaran pajak, gunakan aplikasi pajak online e-Billing Mekari Klikpajak.

Ingat, sebelum membayar atau menyetor ke kas negara, Anda harus membuat yang namanya Kode Billing dari DJP terlebih dahulu sebagai syaratnya.

Setelah mendapatkan Kode Billing dari DJP, selanjutnya membayar/menyetor melalui ATM, internet banking atau teller bank/pos persepsi.

“Kini Anda dapat membuat Kode Billing sekaligus bayar billing-nya melalui virtual account bank hanya dalam satu platform di e-Billing Mekari Klikpajak.”

eBiling Mekari Klikpajak akan menerbitkan ID Billing Anda resmi dari DJP dan Anda dapat langsung membayar pajak tanpa keluar dari platform. Karena e-Billing Klikpajak terintegrasi dengan bank persepsi yang ditunjuk DJP untuk menerima pembayaran/penyetoran.

Melalui e-Billing Mekari Klikpajak, Anda dapat membuat Kode Billing untuk semua jenis Kode Akun Pajak (KAP) dan Kode Jenis Setoran (KJS) dengan mudah dan gratis.

Semua riwayat ID Billing dan Surat Setoran Pajak (SSP) akan tersimpan dengan aman sesuai jenis dan Masa Pajak yang diinginkan.

Begitu juga Nomor Transaksi Penerimaan Negara (NTPN) akan disimpan dengan rapi dan aman pada fitur Arsip Pajak di Mekari Klikpajak.

Sistem e-Billing akan membimbing Anda mengisi Surat Setoran Pajak (SSP) elektronik dengan benar sesuai transaksi.

Setelah pembayaran selesai, Anda akan langsung menerima Bukti Penerimaan Negara (BPN) resmi dari DJP.

Baca Juga: Tarif Bunga Sanksi Administrasi Pajak Terbaru

Infografis Batas Waktu Pembayaran dan Pelaporan SPT

Ketentuan Tata Cara Bayar Pajak

Merujuk PMK No. 242 Tahun 2014, ketentuan tata cara pembayaran pajak adalah:

- Harus menggunakan mata uang rupiah

- Membuat Kode Billing terlebih dahulu sebelum bayar/setor pajak

- Jika ada kesalahan pembayaran atau penyetoran pajak, dapat mengajukan permohonan pemindahbukuan pada DJP

- Jika ingin melakukan penundaan atau angsuran pembayaran pajak, harus mengajukan permohonan ke DJP untuk mengangsur / menunda kekurangan pembayaran pajak

Kesimpulan

Penetapan batas waktu pembayaran pajak yang seragam melalui PMK 81/2024 memberikan kemudahan bagi wajib pajak dalam menjadwalkan kewajiban pembayaran pajaknya, khususnya untuk pajak masa.

Ketentuan fleksibel juga berlaku jika tenggat waktu jatuh pada hari libur. Apabila tanggal jatuh tempo pembayaran dan penyetoran pajak bertepatan dengan hari libur termasuk hari Sabtu atau hari libur nasional (termasuk penyelenggaraan Pemilihan Umum dan cuti bersama), maka pembayaran dan penyetoran pajak dapat dilakukan pada hari kerja selanjutnya.

Saat ini, setiap WP wajib membayar atau menyetor pajak yang terutang dengan menggunakan ke kas negara.

DJP juga mendelegasikan Mekari Klikpajak sebagai Penyedia Jasa Aplikasi Perpajakan (PJAP) atau ASP (Application Service Provider) mitra resmi DJP untuk mempermudah wajib pajak badan melakukan pembayaran pajak melalui e-Billing Klikpajak.

Keterlambatan pembayaran atau pelaporan dapat berdampak pada sanksi administrasi hingga denda pajak. Oleh karena itu, penting untuk mengetahui tenggat waktu pembayaran dan pelaporannya agar terhindar dari risikonya.

Referensi

Database Peraturan JDIH BPK. “Undang-Undang (UU) No. 28 Tahun 2007”

Database Peraturan JDIH BPK. “Peraturan Menteri Keuangan (PMK) Nomor 81 Tahun 2024 tentang Ketentuan Perpajakan dalam Rangka Pelaksanaan Sistem Inti Administrasi Perpajakan”

Database Peraturan JDIH BPK. “Tata Cara Pembayaran dan Penyetoran Pajak”

Database Peraturan JDIH BPK. “Undang-Undang No. 11 Tahun 2020 tentang Cipta Kerja“