Faktur Pajak Masukan adalah bagian terpenting bagi PKP untuk dapat mengkreditkan atau restitusi PPN. Ketahui perbedaan Faktur Pajak Masukan dan Faktur Pajak Keluaran, pengertian faktur pajak keluaran adalah serta contoh faktur pajak masukan dan keluaran dalam blog Klikpajak.id berikut.

Meski sama-sama merupakan Faktur Pajak, namun antara Faktur Pajak Masukan dan Keluaran beda. Faktur Pajak Masukan dan Keluaran jadi komponen untuk mengelola Pajak Pertambahan Nilai (PPN).

Apa sih perbedaan Faktur Pajak Masukan dan Faktur Pajak Keluaran? Bagaimana juga cara hitung PPN untuk membuat Faktur Pajak Keluaran ini?

Terus simak penjelasannya di bawah ini, Mekari Klikpajak akan mengulas selengkapnya mulai dari pengertian Faktur Pajak Keluaran adalah dan Faktur Pajak Masukan adalah, perbedaan pajak masukan dan pajak keluaran, serta contoh faktur masukan dan keluaran untuk Anda.

Sehingga bagi Anda yang baru terjun mengurus perpajakan perusahaan atau pajak bisnis dapat memahami dan mengelolanya dengan baik.

Sebab setiap perusahaan atau pengusaha yang statusnya sebagai Pengusaha Kena Pajak (PKP), tentu erat kaitannya dengan pembuatan Faktur Keluaran dan mengelola Pajak Masukan.

Karena berbagai transaksi pembelian maupun penjualan barang dan jasa kena pajak akan disertai Faktur Pajak.

Faktur Pajak ini sebagai bukti pemungutan atau pemotongan Pajak Pertambahan Nilai (PPN), yang mana pemungutan tersebut harus disetorkan ke kas negara.

Namun PKP juga dapat diuntungkan dengan adanya Faktur Pajak Masukan yang dikelolanya karena dapat mengurangi setoran PPN Terutang bahkan dapat mengajukan pengembalian atau restitusi pajak.

Sebelum lebih lanjut masuk pada pembahasan perbedaan Pajak Masukan dan Pajak Keluaran, Klikpajak.id akan sedikit mengulas penjelasan umum tentang Faktur Pajak juga secara khusus Faktur Pajak Masukan adalah begitu juga dengan faktur pajak keluaran.

Apa itu Faktur Pajak dan Fungsinya?

Faktur Pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak (PKP) yang melakukan penyerahan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP).

Pengertian faktur pajak ini tertuang dalam Undang-Undang Nomor 8 Tahun 1983 tentang Pajak PPN Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah (PPnBM).

Lalu apa fungsi Faktur Pajak ini?

Masih berdasarkan UU PPN, fungsi Faktur Pajak terbagi menjadi dua, yaitu:

-

- Faktur Pajak berfungsi sebagai bukti pungutan pajak yang dibuat oleh PKP Penjual atau Pengusaha Jasa

- Faktur Pajak berfungsi sebagai bukti pembayaran pajak kepada PKP yang menyerahkan barang kena pajak atau jasa kena pajak

- Faktur Pajak juga berfungsi sebagai sarana untuk mengkreditkan Pajak Masukan

Artinya, Faktur Pajak dibuat oleh PKP Penjual saat menjual barang atau jasa pada lawan transaksi dalam hal ini pembeli (bisa PKP Pembeli maupun pembeli Non PKP).

PPN Terutang dalam faktur pajak tersebut harus disetorkan atau dibayarkan ke kas negara atau sebaliknya dapat dijadikan kredit pajak.

Apakah PPN Terutang itu harus disetorkan atau justru dijadikan kredit pajak, inilah yang jadi dasar pembahasan dari perbedaan Faktur Pajak Masukan dan Keluaran.

Baca Juga: Contoh Perhitungan PPN Kurang Bayar, PPN Lebih Bayar dan PPN Nihil

Kaitan PPN dan Faktur Pajak

Seperti yang sudah disebutkan, bicara Faktur Pajak Masukan maupun Faktur Pajak Keluaran, tak lepas dari yang namanya Pajak Pertambahan Nilai (PPN).

Sebab Faktur Pajak dibuat sebagai pencatatan transaksi barang dan jasa kena kena PPN oleh PKP.

Mengingat, salah satu kewajiban sebagai wajib pajak pribadi maupun wajib pajak badan yang berstatus PKP adalah mengelola Faktur Pajak, yakni memungut atau memotong PPN atas transaksi barang/jasa yang dilakukannya.

Setiap faktur atau invoice atas transaksi barang maupun jasa yang dikenai PPN, maka wajib dibuatkan Faktur Pajak-nya.

Tarif PPN Terbaru sesuai UU HPP

Besar tarif PPN dalam Pasal 7 UU Nomor 42 Tahun 2009 adalah:

- Tarif PPN 10%

- Tarif PPN untuk ekspor Barang Kena Pajak berwujud dan tidak berwujud serta ekspor Jasa Kena Pajak adalah 0%

- Tarif PPN dapat berubah paling rendah 5% dan paling tinggi 15% sebagaimana diatur dalam Peraturan Pemerintah (PP)

Seperti diketahui, besar tarif PPN telah diubah melalui UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan.

Selengkapnya baca di sini mengenai Kenaikan Tarif PPN Terbaru dalam UU HPP Tahun 2021.

Jenis dan Macam-Macam Faktur Pajak

Secara garis besar menurut Undang-Undang Pajak Pertambahan Nilai (UU PPN), jenis Faktur Pajak dibagi menjadi tiga yakni:

a. Jenis Faktur Pajak Standar

Faktur Pajak Standar adalah faktur pajak yang paling sedikit memuat keterangan:

- Nama, alamat Nomor Pokok Wajib Pajak ( NPWP ) yang menyerahkan BKP/JKP

- Nama, alamat, NPWP pembeli atau penerima BKP/JKP

- Jenis barang atau jasa, jumlah Harga Jual atau Penggantian, dan potongan harga

- PPN yang dipungut

- PPnBM yang dipungut

- Kode, nomor seri dan tanggal pembuatan Faktur Pajak

- Nama, jabatan, tanda tangan yang berhak menandatangani Faktur Pajak

Untuk ketentuan terbaru tentang pembuatan Faktur Pajak diatur dalam UU No. 11 Tahun 2020 tentang Cipta Kerja.

b. Jenis Faktur Pajak Sederhana

Faktur Pajak Sederhana adalah faktur pajak atas penyerahan BKP atau JKP yang ketentuannya sebagai berikut:

- Dibuat dalam hal penyerahan BKP/JKP dilakukan oleh konsumen akhir, pembeli BKP/penerima JKP yang nama atau alamat dan NPWP tidak diketahui

- Pembuatannya tidak memerlukan izin dari siapa pun

- Berupa bon kontan, faktur penjualan, karcis, kuitansi, segi kas register, dan sejenisnya

- Minimal mencantumkan nama, alamat dan NPWP si pembuat, jenis dan kuantum BKP/JKP, harga penyerahan termasuk PPN atau ditulis terpisah, tanggal pembuatan faktur pajak

- Dibuat rangkap dua, atau lembar dengan pertinggal berupa potongan/bagian dari Faktur Pajak Sederhana yang diserahkan kepada pembeli potongan/penerima jasa, seperti pada umumnya yang terjadi pada karcis

- Kelemahan Faktur Pajak sederhana adalah Pajak Masukannya tidak dapat dikreditkan

- Dibuat paling lambat pada saat penyerahan BKP/JKP atau paling lambat pada saat pembayaran dalam hal pembayaran diterima sebelum dilakukan penyerahan.

c. Jenis Dokumen Lain Sama Seperti Faktur Pajak Standar

Melalui Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2021, DJP menambah jumlah Dokumen Tertentu yang Kedudukannya Dipersamakan dengan Faktur.

Jumlah Dokumen Lain yang dipersamakan dengan Faktur Pajak terbaru menjadi sebanyak 25 dokumen tertentu.

Temukan di sini Jenis Dokumen yang Dipersamakan dengan Faktur Pajak Terbaru.

Perlu diperhatikan, sebagai pelaku usaha ekspor-impor yang mengelola dokumen lain yang dipersamakan dengan faktur pajak juga perlu tahu Cara Input PIB di e-Faktur yang Benar

d. Macam-macam Faktur Pajak

- Faktur keluaran

Faktur Pajak Keluaran adalah Faktur Pajak yang dibuat oleh PKP pada saat melakukan penjualan barang atau JKP yang tergolong dalam bawang mewah.

- Faktur masukan

Faktur Pajak Masukan adalah Faktur Pajak yang didapatkan oleh PKP ketika melakukan pembelian BKP atau JKP dari PKP lain.

- Faktur pengganti

Faktur Pajak Pengganti adalah faktur pajak pengganti dari Faktur Pajak yang telah terbit sebelumnya karena terdapat kesalahan pengisian, kecuali pengisian NPWP.

Sehingga harus dilakukan pembetulan agar sesuai keadaan yang sebenarnya.

- Faktur gabungan

Faktur Pajak Gabungan adalah Faktur Pajak yang dibuat oleh PKP yang meliputi seluruh penyerahan yang dilakukan kepada pembeli BKP/JKP yang sama selama satu bulan kalender.

Jadi, Faktur Pajak ini dikumpulkan terlebih dahulu selama satu bulan untuk transaksi dari PKP yang sama.

- Faktur digunggung

Faktur Pajak Digunggung adalah Faktur Pajak yang tidak diisi dengan identitas pembeli, nama dan tanda tangan penjual.

Faktur Pajak Digunggung atau PPN digunggung ini hanya boleh dibuat oleh PKP pedagang eceran.

- Faktur pajak cacat

Faktur pajak cacat adalah faktur pajak yang tidak diisi secara benar, lengkap, jelas dan atau tidak diberikan tanda tangan. Jadi jika ada kesalahan pengisian kode dan nomor seri, maka dianggap cacat dan pembetulan bisa dilakukan dengan membuat faktur pajak pengganti.

- Faktur pajak batal

Faktur pajak batal adalah faktur pajak yang dibatalkan karena adanya pembatalan transaksi dan ketika ada kesalahan pengisian NPWP.

Biar makin untung, Manfaatkan Cara agar Barang Impor Bebas PPN Bea Masuk

Contoh Faktur Pajak elektronik

Perbedaan Faktur Pajak Masukan dan Pajak Keluaran Adalah Sebagai Berikut!

Setelah memahami jenis dan macamnya, selanjutnya yang penting untuk dipahami setiap PKP adalah perbedaan Faktur Pajak Masukan dan Keluaran.

Faktur Pajak Masukan adalah Faktur Pajak yang dibayar oleh PKP atas:

- Perolehan BKP/JKP

- Pemanfaatan BKP/JKP tidak berwujud dari luar daerah pabean

- Impor BKP telah dipungut oleh PKP pada saat pembelian BKP/JKP dalam masa pajak tertentu.

Maksudnya, ketika PKP membeli barang atau jasa yang dikenakan PPN, artinya PKP Pembeli tersebut telah membayar PPN yang dipungut oleh lawan transaksi dalam hal ini PKP Penjual.

Dari pembelian barang/jasa kena PPN yang dipotong oleh PKP Penjual tersebut, PKP Pembeli mendapatkan Faktur Pajak yang diterbitkan PKP Penjual, dan transaksi tersebut menjadi Faktur Pajak Masukan (PPN Masukan) bagi PKP Pembeli.

PPN Masukan atau Pajak Masukan ini dapat dijadikan sebagai kredit pajak oleh PKP Pembeli atau pengurang pajak dari sisa pajak terutang, apabila Pajak Masukan lebih besar dari Pajak Keluaran.

Pajak Masukan atau PPN Masukan yang lebih besar itu bisa dikompensasikan ke masa pajak berikutnya.

Sebaliknya, jika dalam masa pajak tersebut ternyata Pajak Keluaran lebih besar, maka kelebihan Pajak Keluaran itu harus disetorkan ke kas negara.

Faktur Pajak Keluaran adalah Faktur Pajak yang dipungut oleh PKP saat melakukan:

- Penyerahan (penjualan) BKP/JKP

- Ekspor BKP berwujud

- Ekspor BKP/JKP tidak berwujud

Artinya, apabila PKP Penjual melakukan penyerahan atau menjual barang atau jasa kena PPN, wajib membuat Faktur Pajak dan memberikannya ke PKP Pembeli.

Faktur Pajak yang dibuat dan diserahkan pada PKP Pembeli atau dibuat oleh PKP Penjual inilah disebut Faktur Pajak Keluaran.

Sebab PKP Penjual harus memungut atau memotong PPN atas transaksi tersebut dan menyetorkan pemungutan/pemotongan tersebut apabila PPN Terutang lebih besar dibanding Pajak Masukan.

Baca Juga: NSFP Berlaku Setahun. Ini Cara Pengembalian Nomor Seri Faktur Pajak

Contoh Faktur Pajak Masukan dan Pajak Keluaran

Karena Faktur Pajak kaitannya dengan perhitungan PPN, artinya yang dihitung dalam Faktur Pajak masukan dan Faktur Pajak Keluaran ini adalah perhitungan pajak pertambahan nilainya.

Untuk mengetahui berapa besar PPN Terutang yang harus dibayarkan/disetorkan atau justru PPN Terutang itu dapat dikreditkan, harus dihitung terlebih dahulu berapa besar Pajak Keluaran dan Pajak Masukannya.

Seperti yang sudah dijelaskan di atas, apabila Faktur Pajak Masukan lebih besar dibanding Faktur Pajak Keluaran, maka PKP dapat mengkreditkan PPN Masukan tersebut untuk masa pajak berikutnya.

Atau apabila Faktur Pajak Keluaran lebih besar dibanding Faktur Pajak Masukan, maka PKP wajib menyetorkan PPN Terutang ke kas negara.

Jadi, sebelum mengetahui berapa besar PPN Terutang yang harus dibayarkan atau justru PPN Terutang tersebut dapat menjadi pengurang pajak untuk bisa mengkreditkan PPN, harus menghitung terlebih dahulu dengan cara mengurangkan antara Pajak Masukan dengan Pajak Keluaran.

Baca Juga: Cara Membuat Dokumen Lain Pajak Keluaran di eFaktur

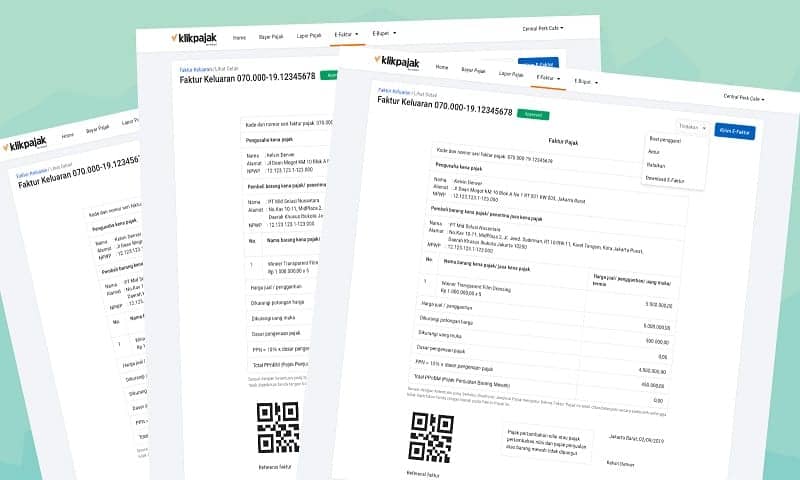

a. Contoh Faktur Pajak Masukan

PT AAA memiliki pabrik pakaian sebagai PKP membeli kain bahan dari pabrik kain PT BBB senilai Rp200 juta.

Ditambah PPN 11%, dari Rp200 juta adalah Rp22 juta.

Maka total pembelian kain oleh pabrik pakain PT AAA menjadi Rp222 juta.

PPN Rp22 juta tersebut dipotong oleh pabrik kain PT BBB dan disetorkan ke negara.

Karena telah memotong PPN 11%, maka pabrik kain PT BBB menerbitkan bukti potong berupa Faktur Pajak Keluaran yang diberikan kepada pabrik pakaian PT AAA.

Dengan demikian pabrik pakaian PT AAA memiliki bukti sah bahwa ia telah membayar PPN saat membeli kain tersebut.

Dari sebuah bukti potong dalam Faktur Pajak Keluaran yang diberikan pabrik kain PT BBB inilah, bagi PT AAA menjadi Faktur Pajak Masukan.

Dengan demikian, PT AAA bisa menggunakan Faktur Pajak Masukan tersebut untuk mengurangi PPN Terutang yang harus disetorkan ke negara, mengingat sebagai PKP penjual pakaian, tentunya juga menerbitkan Faktur Pajak Keluaran pada saat menjual pakaian ke PKP pembeli produknya.

Seperti penjelasan di atas, jika Pajak Masukan lebih besar dibanding Pajak Keluaran, maka PT AAA dapat mengkreditkan PPN pada saat pelaporan SPT Masa PPN di e-Faktur.

Contoh Faktur Pajak Masukan

Contoh Faktur Pajak Masukan

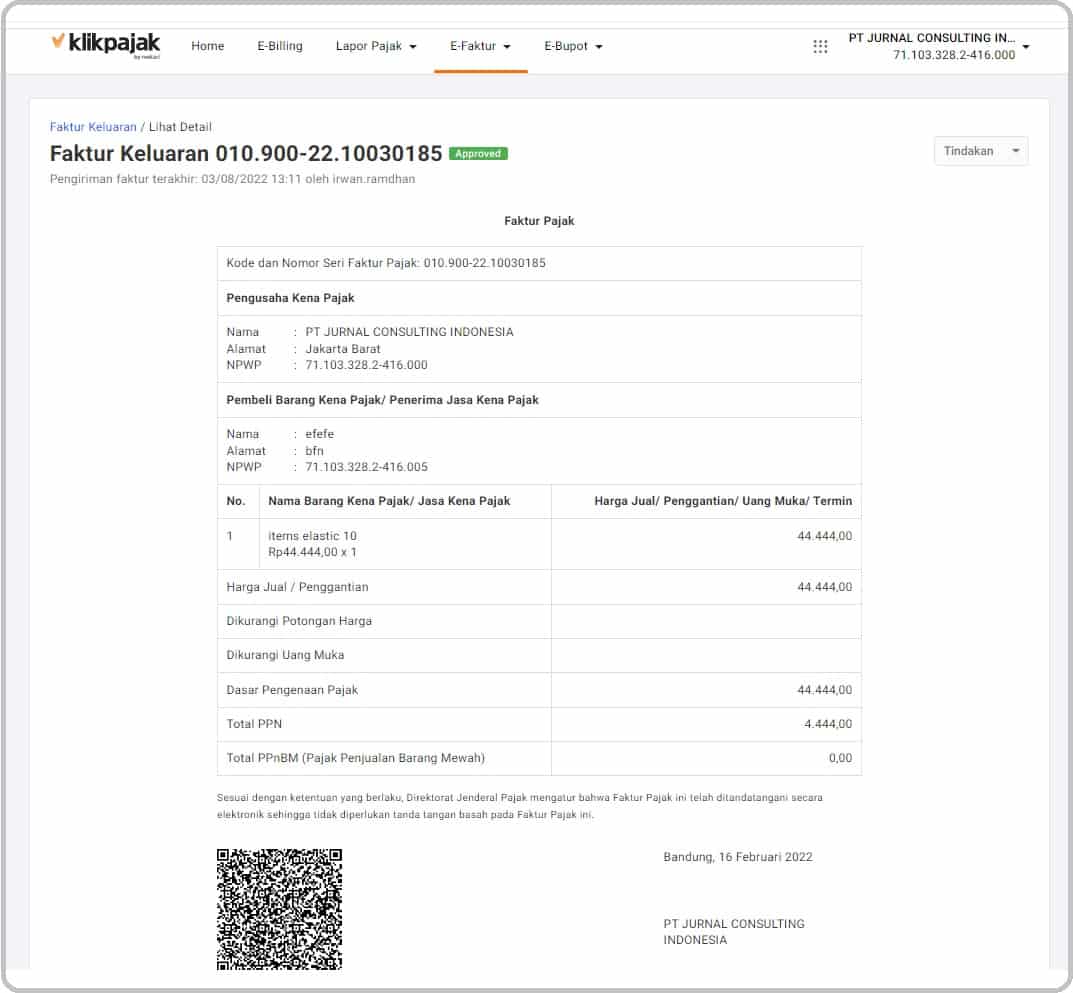

b. Contoh Faktur Pajak Keluaran

Melanjutkan ilustrasi di atas, pabrik pakaian PT AAA mengolah kain yang dibelinya dari pabrik kain PT BBB menjadi pakaian siap pakai dan menghasilkan 2000 pcs.

Harga pakaian tersebut dengan harga Rp500.000 per buah.

Kemudian PT AAA menjual seluruh pakaian tersebut ke distributor pakaian PT CCC.

Dengan demikian, PT AAA harus memungut PPN dari PT CCC atas pembelian pakaian tersebut.

Karena telah memungut PPN dari PT CCC, maka PT AAA wajib membuat bukti potong berupa Faktur Pajak Keluaran yang diberikan kepada PT CCC.

Maka perhitungan PPN Keluaran yang dipungut PT AAA kepada PT CCC adalah:

| Harga 1 pakaian | = Rp500.000 | |

| Penjualan 2000 buah pakaian | = 2000 x Rp500.000 | = Rp1.000.000.000 |

| PPN 10% | = Rp1.000.000.000 x 10% | = Rp100.000.000 |

Dengan demikian, PPN sebesar Rp100.000.000 yang dipungut dari PT CCC ini merupakan Pajak Keluaran yang harus disetorkan pabrik pakaian PT AAA ke kas negara.

Selengkapnya perhitungan Faktur Pajak Masukan dan Pajak Keluaran lainnya dalam contoh PPN Masukan dan PPN Keluaran berikut ini.

Temukan juga di sini Apa Saja Kemudahan Cara Membuat Faktur Pajak Keluaran di e-Faktur Klikpajak?

Contoh Faktur Pajak Keluaran

Contoh Faktur Pajak Keluaran

Ketentuan dan Cara Pengelolaan Faktur Pajak Masukan dan Keluaran

Merujuk pasal 13 UU PPN Nomor 42/2009 bahwa kewajiban pembuatan Faktur Pajak ini tetap berlaku meski lawan transaksi atau pembeli dari PKP tidak memiliki NPWP.

Namun sesuai Peraturan Direktur Jenderal Pajak No. PER-16/PJ/2014, NPWP pembeli BKP/JKP jadi salah satu persyaratan formal yang harus dicantumkan dalam Faktur Pajak.

Maka melalui Perdirektur-jenderal No. PER-26/PJ/2017, kolom NPWP bagi pembeli orang pribadi yang tidak memiliki NPWP bisa diisi dengan angka 00.000.000.0-000.000.

Dengan demikian model ini sering disebut Faktur Pajak 000.

Ketika PKP mendapatkan Faktur Pajak Keluaran dari lawan transaksi, maka yang dilakukan adalah memasukkan atau input data Faktur Pajak Keluaran tersebut ke e-Faktur.

Karena Faktur Pajak Keluaran tersebut sudah di tangan PKP yang mendapatkannya atas pembelian bara/jasa kena PPN, maka Faktur Pajak Keluaran tersebut berfungsi menjadi Faktur Pajak Masukan.

Sehingga bagi PKP pembeli yang telah menerima Faktur Pajak Keluaran tersebut istilahnya menjadi Faktur Masukan yang harus di-input dalam e-Faktur.

Bagaimana contoh cara input Faktur Pajak Masukan dan cara membuat Faktur Pajak Keluaran?

Berikut berbagai cara input Faktur Pajak Masukan dan kelola Pajak Keluaran:

1. Input Data Faktur Masukan dan Membuat Faktur Pajak Keluaran

2. Membuat Faktur Pajak Masukan Pengganti dan Keluaran

3. Membatalkan Faktur Masukan dan Keluaran

4. Hapus Draft Pajak Masukan dan Keluaran

5. Membuat Retur Faktur Pajak Masukan dan Keluaran

6. Batalkan Retur Faktur Masukan dan Keluaran

7. Hapus Retur Faktur Pajak Masukan dan Keluaran

Langkah-langkah cara kelola Pajak Masukan dan Pajak Keluaran dari poin 1-7 tersebut selengkapnya baca Panduan Lengkap Mengelola Faktur Pajak Masukan dan Faktur Pajak Keluaran di e-Faktur.

8. Cara Impor Faktur Masukan dari DJP dan Riwayat Impor Sebelumnya

Selengkapnya untuk tutorialnya baca Cara Impor Faktur Pajak Masukan dari DJP dan Cara Impor Faktur Masukan dari Riwayat Impor Sebelumnya di sini.

9. Cara Input Faktur Pajak Masukan dengan Scan QR via Mobile Web

Selengkapnya berikut ini tutorial langkah-langkah Cara Input Faktur Pajak Masukan dengan Scan QR Code via Mobile Web.

10. Cara Input Dokumen Lain Pajak Masukan

Seperti diketahui, ada jenis dokumen lain yang disamakan dengan faktur pajak masukan, sehingga PKP yang melakukan transaksi atas dokumen lain ini dapat menggunakannya sebagai pajak masukan.

Berikut ini adalah Cara Input Dokumen Lain Pajak Masukan di e-Faktur

11. Cara Input Dokumen Lain Pajak Masukan PIB

Bagi importir yang melakukan transaksi impor, akan mendapatkan PIB yang mana dokumen lain ini dapat menjadi Pajak Masukan.

Bagaimana cara kelola pajak masukan dari dokumen PIB ini? Selengkapnya ikuti langkah-langkah berikut ini untuk Cara Input PIB dan Pengisian Dokumen PIB di e-Faktur.

Status Faktur Pajak yang Dibuat di eFaktur

Dalam pembuatan Faktur Pajak elektronik di eFaktur, terdapat beberapa keterangan yang menunjukkan status dari Faktur Pajak yang dikelola.

Setidaknya, berikut ini keterangan pada status eFaktur pada saat proses pengelolaannya:

1. Status Normal

Status normal artinya Faktur Pajak yang dibuat merupakan Faktur Pajak normal, bukan pembetulan ataupun penggantian.

2. Status Batal

Sedangkan untuk status batasl artinya Faktur Pajak yang dibuat dibatalkan karena beberapa hal seperti pembatalan transaksi atau penyebab lain yang menyebabkan harus dibatalkan.

3. Status Pengganti

Status pengganti pada faktur pajak yang dibuat artinya dilakukan penggantian Faktur Pajak karena danya kesalahan memasukkan data atau keterangan jenis barang, harga, jumlah barang maupun nominal.

Namun faktur pengganti ini hanya dibuat ketika faktur pajak normal yang sebelumnya dibuat telah disetujui oleh DJP atau telah berstataus approved.

4. Status Approval

Status approval atau validasi Faktur Pajak yang dikelola ini terdiri dari beberapa status lanjutan, yakni:

- Menunggu: Status Faktur Pajak yang dibuat menunggu validasi dari DJP.

- Ditolak: Status Faktur Pajak yang dibuat ditolak DJP karena berbagai hal, seperti masalah NSFP, urutan nomor faktur tidak sesuai, transaksi tidak sesuai.

- Disetujui / Approved: Status Faktur Pajak sudah valid atau telah disetujui DJP dengan keterangan “Approved”.

Proses Rekonsiliasi Pajak Sebelum Bayar PPN Terutang atau Mengkreditkan PPN

Dalam mengekola Faktur Pajak, sebelum dapat mengetahui berapa besar PPN Terutang harus disetorkan atau justru dapat mengkreditkan kelebihan PPN Masukan, proses yang harus dilakukan PKP adalah melakukan rekonsiliasi pajak masukan dan pajak keluaran.

Tahukah? Anda tidak perlu ribet melakukan rekonsiliasi pajak dengan cara mencocokkan satu persatu secara manual.

Karena Anda dapat melakukan rekonsiliasi pajak masukan dan pajak keluaran secara otomatis langsung dari laporan keuangan transaksi faktur/invoice yang diterbitkan.

Mengingat ada banyak proses yang harus dilakukan dalam mengelola Faktur Pajak elektronik, maka membutuhkan tools yang dapat memudahkan sebagai simplifikasi proses pengelolaan e-Faktur.

Salah satunya adalah sistem pendukung pengelolaan eFaktur yang terintegrasi yakni fitur multi user, yang mana beberapa tim pengelola administrasi perpajakan suatu perusahaan dapat mengelola pajak secara bersamaan melalui perangkat yang berbeda.

Begitu juga jika ternyata administrasi perpajakan yang dikelola merupakan perusahaan grup, maka butuh fitur yang dapat mengakomodir pengelolaan NPWP dari masing-masing perusahaan yang dikelola secara bersamaan.

Sehingga proses mengelola Faktur Pajak dapat lebih efektif dan efisien.

Semua itu dapat ditemukan dalam fitur multi user dan multi NPWP atau multi company Klikpajak.

Pelajari cara kerja fitur ini selengkapnya pada artikel Fitur Klikpajak Multi User & Multi Company: Cara Efektif Kelola Pajak Bisnis, Gratis!

Kelola eFaktur Lebih Mudah dengan Aplikasi Pajak Online Klikpajak

Itulah penjelasan tentang perbedaan Faktur Pajak Masukan dan Keluaran.

Jadi, singkatnya adalah Faktur Pajak Masukan diterima oleh PKP Pembeli, sedangkan Faktur Pajak Keluaran adalah dikeluarkan atau diterbitkan oleh PKP Penjual barang/jasa kena PPN atau PPnBM.

Melalui Mekari Klikpajak, Anda dapat lebih mudah kelola pajak bisnis karena Fitur Lengkap Aplikasi Pajak Online Klikpajak.

Tunggu apa lagi?