Berlaku setahun, apakah Nomor Seri Faktur Pajak yang tidak digunakan atau masih ada sisa di akhir tahun harus dikembalikan ke DJP? Bagaimana juga cara melihat NSFP yang belum terpakai atau cara cek sisa nomor seri faktur pajak?

Nomor Seri Faktur Pajak (NSFP) diperlukan saat akan membuat Faktur Pajak. Tanpa NSFP, Faktur Pajak yang dibuat dianggap tidak sah.

Selain itu, Faktur Pajak yang dibuat tanpa NSFP juga tidak akan bisa di-upload di aplikasi e-Faktur dan tidak dapat dilaporkan ke DJP karena tidak teridentifikasi.

Sebelumnya, PKP harus mengembalikan Nomor Seri Faktur Pajak tidak terpakai ke DJP sebelum tahun pajak berakhir.

Sehingga setiap akhir tahun PKP pasti akan cek NSFP tidak terpakai agar bisa mengajukan permintaan NSFP baru.

Pengembalian NSFP tidak terpakai ini menggunakan form atau formulir surat pengembalian Nomor Seri Faktur Pajak yang tidak digunakan.

Kini ada ketentuan terbaru mengenai NSFP yang tidak terpakai setelah masa berlakunya habis setiap tahunnya.

Seperti apa ketentuannya, terus simak ulasan dari Mekari Klikpajak berikut ini, termasuk bagaimana cara cek sisa nomor seri faktur pajak dan seperti apa contoh nomor Faktur Pajak.

Selain itu, Klikpajak.id juga akan mengulas seperti apa cara pengembalian nomor seri faktur pajak yang diatur dalam peraturan sebelumnya.

Sehingga memberikan gambaran bagi Anda perlakuan NSFP yang tidak habis terpakai dan sebagai perbandingan dengan regulasi terbarunya.

Mengenal Kode Seri Nomor Faktur Pajak

Nomor Seri Faktur Pajak sangat penting dan dibutuhkan oleh setiap PKP dalam menerbitkan e-Faktur kepada lawan transaksi atau pembeli, maupun PKP pembeli yang menerima Faktur Pajak Keluaran dari PKP penjual.

Setiap dokumen Faktur Pajak akan selalu dibubuhkan kode dan penomoran seri faktur pajak.

Kode dan nomor seri nomor Faktur Pajak ini bukan sekadar nomor saja, melainkan memiliki arti yang berbeda setiap kode yang digunakan pada Faktur Pajak.

Pengertian Nomor Seri Faktur Pajak atau yang disingkat NSFP adalah nomor seri yang diberikan Direktorat Jenderal Pajak (DJP) pada Pengusaha Kena Pajak (PKP) berupa deret angka untuk membuat eFaktur.

Artinya, PKP tidak bisa sembarangan memasukkan kode seri nomor Faktur Pajak pada pembuatan e-Faktur selain yang sudah ditentukan DJP tersebut.

Sebagaimana tertuang dalam Pasal 5 ayat (1) Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012 j.o. PER-17/PJ/2014, bahwa Faktur Pajak harus memuat keterangan tentang Penyerahan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP) yang paling sedikit mencantumkan:

- Kode

- Nomor seri

- Tanggal pembuatan

NSFP sendiri sebenarnya terdiri dari 13 digit. Namun jumlah angka dalam Faktur Pajak sebanyak 16 digit, karena sebelum digit NSFP didahului Kode Transaksi yang terdiri atas 2 digit dan Kode Status terdiri dari 1 digit dengan urutan sebagai berikut:

- 2 digit pertama Kode Transaksi

- 1 digit berikutnya Kode Status

- 13 digit kemudian merupakan NSFP

Nomor seri Faktur Pajak terdapat 13 digit yang terdiri dari 11 digit nomor urut yang dipisahkan dengan 2 digit tahun penerbitan dan nomor seri Faktur Pajak.

NSFP tersebut diberikan dalam bentuk nomor sesuai jumlah permintaan pemohon (PKP).

Selain nomor NSFP, dalam e-Faktur yang dibuat juga terdapat Kode Transaksi yang letaknya berada dalam satu rangkaian dengan nomor seri Faktur Pajak.

Setiap PKP yang akan menerbitkan e-Faktur harus mengajukan permohonan NSFP terlebih dahulu secara online melalui e Nofa.

Lalu, apa bedanya Kode Transaksi dengan Nomor Seri Faktur Pajak?

Baca juga tentang Perbedaan Faktur Pajak Masukan dan Keluaran serta Contoh

1. Penjelasan Kode Transaksi dan Status Faktur Pajak

Dua digit pertama pada Faktur Pajak adalah Kode Transaksi eFaktur. Kode transaksi Faktur Pajak ini ditentukan sendiri oleh PKP pada saat membuat e-Faktur.

Sebab yang tahu transaksi sebenarnya adalah PKP itu sendiri dengan siapa akan melakukan transaksi tersebut.

Kode ini menunjukkan siapa yang menjadi lawan transaksi PKP yang menerbitkan Faktur Pajak.

Format Kode Transaksi ditetapkan terdiri atas kode 01 hingga 09.

Dua digit pertama pada Faktur Pajak atau Kode Transaksi eFaktur tersebut memiliki arti berbeda-beda, selengkapnya Anda dapat membaca penjelasan jenis kode Faktur Pajak dan kode status faktur pajak.

Baca juga PPN Pemakaian Sendiri dan PPN Pemberian Cuma-Cuma Bikin Bisnis Untung?

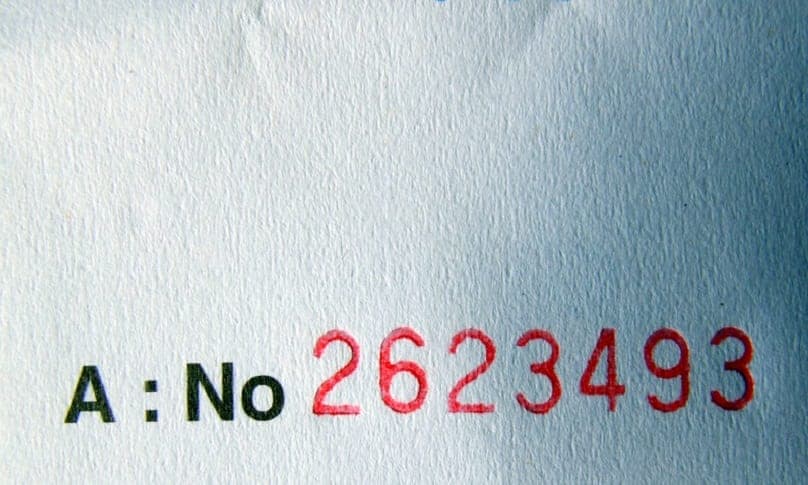

2. Contoh Nomor Seri Faktur Pajak

Berikut contoh penggunaan Nomor Seri Faktur Pajak atau NSFP yang digunakan bersamaan dengan Kode Transaksi dalam pembuatan e-Faktur.

Contoh nomor seri Faktur Pajak yang sudah digunakan untuk membuat eFaktur

Contoh nomor seri Faktur Pajak yang sudah digunakan untuk membuat eFaktur

Masa Berlaku Nomor Seri Faktur Pajak

Seperti yang sudah disinggung di atas, NSFP merupakan nomor seri yang diberikan oleh DJP kepada Pengusaha Kena Pajak (PKP) untuk penomoran Faktur Pajak, berupa kumpulan angka, huruf, atau kombinasi angka dan huruf yang ditentukan oleh Ditjen Pajak.

Sedangkan Faktur Pajak merupakan sebuah bukti dari pajak yang dipungut oleh PKP saat melakukan penyerahan Barang dan/atau Jasa kena Pajak Pertambahan Nilai maupun PPnBM (Pajak Penjualan atas Barang mewah)..

Setiap Faktur Pajak memiliki nomor seri yang diterbitkan oleh pemerintah, yang artinya Faktur Pajak menjadi sah karena terdapat nomor seri yang hanya dapat diperoleh dari Ditjen Pajak melalui Kantor Pelayanan Pajak (KPP) tempat PKP dikukuhkan.

Setelah mendapat nomor seri Faktur Pajak dari DJP, PKP dapat menggunakannya untuk membuat eFaktur.

Namun masa berlaku Nomor Seri Faktur Pajak itu ada batasnya. Jadi, NSFP tidak berlaku selamanya karena ada masa kedaluwarsanya.

Sampai kapan masa berlaku Nomor Seri Faktur Pajak?

Ketahui di sini Panduan Lengkap Cara Mendapatkan NSFP di e-Nofa DJP

Kapan Masa Kedaluwarsa Nomor Seri Faktur Pajak?

Sesuai Pasal 10 ayat (1) Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012 tentang Bentuk, Ukuran, Tata Cara Pengisian Keterangan, Prosedur Pemberitahuan dalam Rangka Pembuatan, Tata Cara Pembetulan atau Penggantian, dan Tata Cara Pembatalan Faktur Pajak, disebutkan:

PKP yang membuat Faktur Pajak dengan menggunakan Nomor Seri Faktur Pajak ganda atau NSFP yang sama lebih dari 1 dalam tahun pajak yang sama, maka seluruh Faktur Pajak dengan Nomor Seri Faktur Pajak tersebut termasuk Faktur Pajak Tidak Lengkap.

Dengan demikian, setiap akhir tahun pajak, Nomor Seri Faktur Pajak yang tidak digunakan tersebut sudah tidak bisa lagi dipakai untuk membuat eFaktur.

Contoh;

PT AAA pada akhir tahun pajak 2022 mengajukan permohonan Nomor Seri Faktur Pajak sebanyak 1500 NSFP untuk digunakan tahun berikutnya.

Namun sepanjang tahun pajak 2023 ternyata PT AAA hanya menggunakan NSFP tersebut sebanyak 700 nomor seri faktur pajak.

Dengan demikian, sisa nomor seri Faktur Pajak sebanyak 800 NSFP tersebut tidak bisa digunakan lagi untuk membuat eFaktur pada pajak 2023.

Jika PT AAA ingin membuat eFaktur, maka harus meminta lagi NSFP baru ke DJP untuk pembuatan eFaktur tahun pajak 2024.

Baca juga tentang Jenis dan Contoh Kode Nomor Seri Faktur Pajak

Peraturan Lama yang Mengharuskan NSFP Tidak Terpakai Dikembalikan ke DJP

Sekadar memberikan gambaran seperti apa ketentuan tentang nomor seri Faktur Pajak yang tidak digunakan pada regulasi sebelumnya, Mekari Klikpajak akan menjabarkannya untuk Anda.

NSFP tidak terpakai tersebut dapat dilaporkan bersama dengan Surat Pemberitahuan (SPT) Masa PPN bulan Desember pada tahun yang bersangkutan.

Pelaporan NSFP tidak terpakai tersebut menggunakan formulir atau form pengembalian Nomor Seri Faktur Pajak.

Kenapa NSFP tidak terpakai harus dikembalikan?

Masih berdasarkan regulasi lama, DJP menekankan bahwa tertib administrasi perpajakan diperlukan untuk mencegah dan menghindari hal-hal yang tidak diinginkan atau bertentangan dengan ketentuan peraturan berlaku yang berujung pada merugikan negara maupun wajib pajak itu sendiri.

Oleh karena itu, NSFP tidak terpakai harus dikembalikan ke DJP setiap akhir tahun untuk mencegah penyalahagunaan pemakaian Nomor Seri Faktur Pajak yang tidak sebenarnya.

Baca juga tentang Cara Membuat Faktur Pajak jika Pembeli Tidak Punya NPWP

A. Apa Konsekuensi Tak Kembalikan NSFP yang Tidak Digunakan?

Sesuai Perdirjen Pajak No. 24/2012 tersebut, bahwa permohonan pengembalian NSFP yang tidak terpakai adalah melalui penyampaian SPT Masa PPN.

Sebagaimana diatur dalam ketentuan tata cara perpajakan dijelaskan bahwa dalam pelaporan SPT Pajak haruslah dilengkapi dengan dokumen pendukung.

Ketika SPT Masa PPN yang dilaporkan itu tidak dilengkapi dengan dokumen pendukung, seperti ketidaksesuaian data Faktur Pajak, salah satunya karena belum melaporkan NSFP yang tidak terpakai, maka pelaporan SPT Masa PPN bisa dianggap tidak lengkap.

Apabila SPT Masa PPN yang dilaporkan tidak lengkap, maka akan dianggap belum menyampaikan SPT pajak tersebut.

Lalu, apa sanksi tidak kembalikan NSFP yang tidak digunakan ini?

Jika tidak mengembalikan NSFP yang artinya pelaporan SPT Masa PPN dianggap tidak sah, maka sanksinya adalah sanksi tidak menyampaikan SPT Masa PPN.

Sebagaimana diatur dalam ketentuan perundang-undangan terbaru dalam Undang-Undang Cipta Kerja No. 11 Tahun 2020 klaster perpajakan, bahwa diberlakukan skema penghitungan tarif sanksi pajak terbaru.

Penghitungan tarif sanksi pajak ini dihitung dari tarif sanksi bunga administrasi pajak berdasarkan suku bunga acuan dan ditetapkan oleh Menteri Keuangan.

Bagaimana cara mengetahui tarif sanksi tidak lapor SPT Masa PPN?

Cara menghitung tarif sanksi tidak menyampaikan SPT Masa PPN, selengkapnya baca Tarif Bunga Sanksi Administrasi Pajak Terbaru

B. Contoh Surat Pengembalian Nomor Seri Faktur Pajak

Berikut bentuk formulir/form pengembalian Nomor Seri Faktur Pajak atau contoh surat pengembalian Nomor Seri Faktur Pajak.

Formulir ini digunakan oleh PKP setiap akhir tahun untuk melaporkan NSFP yang tidak digunakan lagi atau sisa Nomor Seri Faktur Pajak tidak terpakai.

Contoh form pengembalian Nomor Seri Faktur Pajak yang tidak terpakai

Contoh form pengembalian Nomor Seri Faktur Pajak yang tidak terpakai

C. Cara Mengembalian Nomor Seri Faktur Pajak Online

Masih melanjutkan ketentuan pengembalian NSFP berdasarkan peraturan lama dalam PER-24/2012, bisakah cara mengembalikan Nomor Seri Faktur Pajak yang tidak digunakan itu dilakukan secara online atau daring?

Sejauh ini, hanya permintaan NSFP saja yang bisa dilayani secara online.

Sedangan pelayanan untuk mengembalikan Nomor Seri Faktur Pajak yang tidak digunakan online masih belum tersedia.

Pengembalian NSFP yang tidak terpakai hanya dapat dilakukan secara manual dengan menyerahkan formulir Lampiran IVF PER-24/PJ/2012 ke loket di KPP.

Berikut langkah-langkah cara pengembalian Nomor Seri Faktur Pajak:

1. Unduh Formulir Pengembalian NSFP

Langkah pertama yang harus dilakukan adalah mengunduh Formulir Pengembalian NSFP atau form pengembalian Nomor Seri Faktur Pajak.

Form pengembalian Nomor Seri Faktur Pajak dapat diunduh di tautan berikut ini Formulir Pemberitahuan NSFP yang Tidak Digunakan.

2. Mengisi form pengembalian Nomor Seri Faktur Pajak

Selanjutnya Anda harus mengisi formulir tersebut secara lengkap dan benar, serta jangan lupa untuk menandatanganinya.

3. Melaporkan NSFP tidak terpakai lewat SPT PPN

Setelah mengisi formulir tersebut, Anda tinggal melaporkan langsung atau bisa juga melaporkan bersama dengan laporan SPT Masa PPN Desember.

Bagaimana cara kerja Fitur Multi User & Multi Company yang Efektif untuk Kelola Pajak Bisnis?

D. Apa yang Harus Dilakukan Setelah Kembalikan NSFP Tidak Digunakan?

Ketika mengembalikan NSFP, wajib pajak akan memastikan kembali bahwa nomor seri tersebut memang tidak digunakan dan tidak ada transaksi yang belum dibuatkan Faktur Pajak.

Setidaknya pahami hal-hal berikut ini ketika NSFP yang tidak digunakan itu telah dilaporkan kembali ke DJP berdasarkan peraturan lama.

1. NSFP yang dikembalikan tidak bisa digunakan lagi

Nomor Seri Faktur Pajak yang telah dikembalikan tidak dapat digunakan lagi. Secara sistem, Ditjen Pajak akan menghapus nomor tersebut.

Penghapusan NSFP yang tidak terpakai tersebut akan muncul keterangan “Reject” ketika Anda mencoba memaksa melakukan upload Faktur Pajak dengan NSFP yang sudah dikembalikan ke DJP tersebut.

2. Merinci NSFP yang tidak terpakai

Oleh karena itu, pada saat pengembalian NSFP, Anda harus hati-hati dan merinci NSFP mana saja yang tidak digunakan dari masing-masing seri nomor.

Juga harus dipastikan NSFP yang dikembalikan ke DJP itu benar-benar nomor yang tidak terpakai dan seluruh transakai pada tahun pajak tersebut sudah dibuatkan Faktur Pajaknya.

Setelah pengembalian NSFP berhasil, Anda harus menghapus atau memperbarui penggunaan NSFP pada menu “Referensi Nomor Faktur” pada aplikasi e-Faktur.

Dengan demikian, Nomor Seri Faktur Pajak yang telah dikembalikan tersebut tidak akan muncul lagi saat melakukan “Rekam Faktur Pajak Keluaran” untuk tahun berikutnya.

3. Langsung minta NSFP terbaru

Selain itu, Anda juga bisa meminta NSFP untuk tahun pajak selanjutnya, sebelum pergantian tahun.

Sebagai contoh, menjelang akhir tahun 2022 Anda sudah dapat meminta NSFP yang baru untuk transaksi di awal tahun 2023.

E. Berapa Jumlah NSFP yang akan Diberikan DJP?

Merujuk Surat Edaran Direktur Jenderal Pajak Nomor SE-08/PJ/2020, unttuk PKP yang belum pernah menerbitkan Faktur Pajak dan melaporkan SPT Masa PPN sebelumnya, maka DJP akan memberikan Nomor Seri Faktur Pajak maksimal 75 NSFP.

Sedangkan bagi PKP yang sudah pernah menerbitkan Faktur Pajak dan melaporkan SPT Masa, jumlah NSFP yang diberikan adalah:

1. Jumlah NSFP sama dengan sebelumnya

Apabila penerbitan jumlah Faktur Pajak selama 3 Masa Pajak sebelumnya sama dengan atau kurang dari 75 Faktur Pajak, maka jumlah NSFP yang diberikan adalah sama dengan jumlah yang diminta PKP, tapi paling banyak 75 NSFP.

2. Berapapun jumlah NSFP yang diminta PKP

Jika jumlah Faktur Pajak yang diterbitkan selama 3 Masa Pajak sebelumnya lebih dari 75 Faktur Pajak, maka jumlah NSFP yang diberikan sesuai dengan jumlah yang diminta PKP, tetapi maksimal 120% dari jumlah Faktur Pajak yang diterbitkan dalam 3 Masa Pajak sebelumnya dan telah dilaporkan dalam SPT Masa PPN.

Baca Juga: Cara Membuat Kode Billing dan Bayar Pajak Online

Peraturan Baru Nomor Seri Faktur Pajak yang Tidak Digunakan dalam PER-03/PJ/2022

Nomor seri faktur pajak yang tidak digunakan harus dikembalikan ke DJP setiap akhir tahun pajak sesuai ketentuan peraturan perpajakan dalam PER-24/PJ/2012.

Akan tetapi seiring diterbitkannya Peraturan Direktur Jenderal Pajak Nomor PER-03/PJ/2022 s.t.d.t.d. PER-11/PJ/2022, nomor seri faktur pajak yang tidak digunakan, tidak perlu dikembalikan ke DJP melalui KPP.

Hal ini dipastikan oleh Ditjen Pajak melalui cuitan dalam saluran resmi media sosial DJP di @kring_pajak, berbunyi, “Berdasarkan PER-03/PJ/22 s.t.d.t.d. PER-11/PJ/2022 untuk pengembalian Nomor Seri Faktur Pajak (NSFP) ini sudah tidak disebutkan lagi, sehingga atas NSFP yang tidak terpakai, tidak perlu dikembalikan ke KPP ya“.

Seperti diketahui, PER-03/PJ/2022 ini merupakan peraturan yang mengatur tentang Faktur Pajak sebagai regulasi pelaksana dari Undag-Undang No. 7 Tahun 2021 tentang Harmonisasi Perpajakan (UU HPP).

Namun beleid ini sudah kembali diubah dengan PER-11/PJ/2022 tentang Perubahan atas PER-03/PJ/2022 tentang Faktur Pajak.

Tapi ingat, meski nomor seri Faktur Pajak yang tidak digunakan tak perlu dikembalikan ke KPP, namun PKP tetap perlu mengingat bahwa masa berlaku NSFP hanya 1 tahun.

Jadi, jika ada sisa NSFP dari tahun sebelumnya, tidak bisa digunakan lagi untuk tahun berikutnya.

Anda harus mengajukan permintaan NSFP baru ke DJP untuk pembuatan eFaktur pada tahun pajak terbaru.

A. Cara Melihat Nomor Seri Faktur Pajak yang Belum Terpakai

Perlu diingat, seperti yang sudah disebutkan di atas bahwa DJP hanya memberikan NSFP sesuai jumlah yang diminta oleh PKP sesuai ketentuan yang berlaku.

Sehingga sebaiknya PKP mengajukan permohonan Nomor Seri Faktur Pajak sesuai dengan kebutuhan.

Jangan sampai ketika dibutuhkan untuk membuat e-Faktur, ternyata sudah tidak memiliki NSFP lagi karena seluruh nomor seri faktur pajak yang diminta sebelumnya sudah habis terpakai.

Daripada repot-repot harus mengajukan permintaan NSFP terlebih dahulu pada saat akan membuat e-Faktur hanya karena tidak tahu sisa NSFP yang tersedia, sebaiknya cek secara berkala jumlah nomor seri faktur pajak yang dimiliki.

Bagaimana cara cek sisa nomor seri faktur pajak atau cara melihat nomor seri faktur pajak yang belum terpakai?

Ikuti langkah-langkah berikut cara cek sisa nomor seri Faktur Pajak di aplikasi e-Faktur:

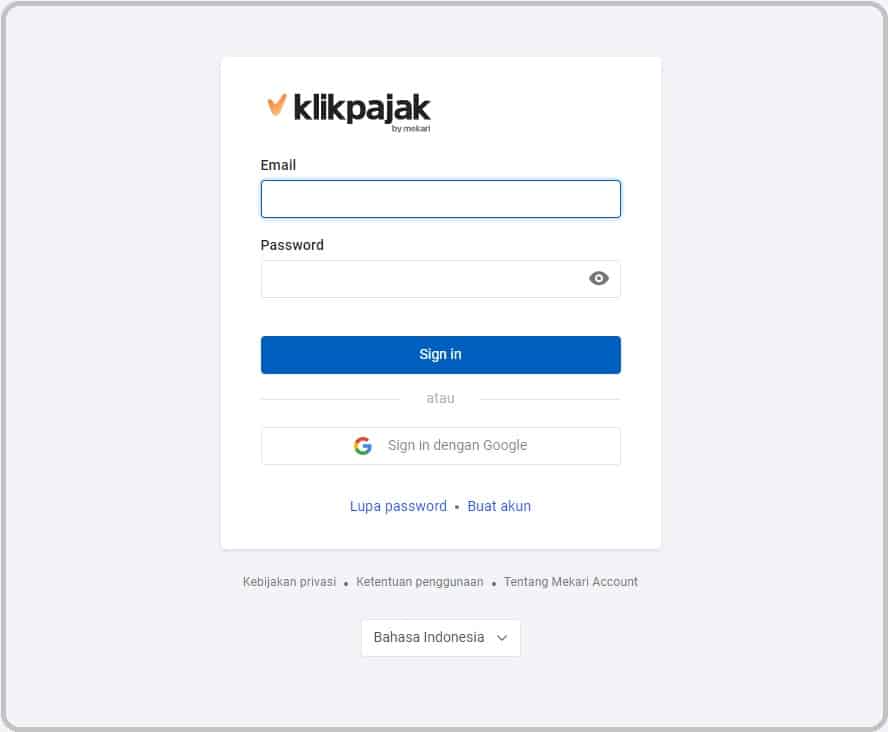

1. Masuk atau login di akun Klikpajak Anda. Belum punya akun? Lakukan Register Akun Pajak di sini.

2. Setelah masuk ke halaman utama akun Klikpajak Anda, pilih menu E-Faktur. Kemudian klik “NSFP“.

Maka akan tertera keterangan berapa banyak jumlah Nomor Seri Faktur Pajak yang tidak gunakan, NSFP yang masih bisa digunakan, maupun NSFP yang sudah tidak bisa digunakan karena telah terpakai.

3. Anda juga dapat melihat detail sisa nomor seri faktur pajak yang masih bisa dipakai tersebut dengan cara klik bilangan angka pada keterangan Nomor Seri Faktur Pajak.

Itulah cara yang harus dilakukan terhadap NSFP yang tidak habis setiap tahunnya dan cara melihat nomor seri faktur pajak yang belum terpakai, menjadi agenda rutin menjelang akhir tahun pajak dan contoh nomor Faktur Pajak.

Setelah mengetahui cara menangani Nomor Seri Faktur Pajak yang tidak digunakan tersebut, berikutnya Anda dapat mulai fokus pada cara mengelola pajak bisnis, agar administrasi perpajakan perusahaan dapat dilakukan secara efektif dan efisien.

Berbagai jenis urusan pajak bisnis mulai dari menghitung, membayar, dan melaporkan pajak online lebih mudah melalui aplikasi pajak online mitra resmi DJP, Mekari Klikpajak.

Klikpajak.id memiliki Fitur Lengkap Aplikasi Pajak Online Terintegrasi dengan Laporan Keuangan Online Jurnal.id untuk memudahkan pengelolaan pajak bisnis Anda.

Ingin langsung gunakan aplikasi pajak online Klikpajak untuk kelola pajak bisnis lebih mudah?