Sebagai Pengusaha Kena Pajak (PKP) yang menyerahkan transaksi barang/jasa kena pajak berupa dokumen lain yang fungsinya sama dengan Faktur Pajak, ketahui bagaimana cara membuat faktur pajak dari Dokumen Lain Pajak Keluaran di eFaktur.

Sebab, Dokumen Lain termasuk Pemberitahuan Impor Barang (PIB) yang dipersamakan dengan Faktur Pajak tersebut dibutuhkan oleh lawan transaksi atau PKP Pembeli.

Tidak semua dokumen transaksi bisa dijadikan Faktur Pajak Keluaran, sehingga PKP Penjual wajib menerbirkannya sesuai ketentuan yang berlaku. Dengan menerbitkan Dokumen Lain Pajak Keluaran secara tepat, kerja sama dengan mitra bisnis pun tetap berjalan lancar dan sesuai aturan DJP. Mekari Klikpajak akan menunjukkan cara membuat Dokumen Lain Faktur Keluaran di e-Faktur untuk Anda.

Saya Mau Coba Gratis Mekari Klikpajak Sekarang!

Jenis Dokumen Lain Pajak Keluaran

Dokumen Lain adalah dokumen tertentu yang secara resmi dipersamakan dengan Faktur Pajak sehingga dapat dijadikan Pajak Keluaran dalam penghitungan PPN Terutang.

Dengan demikian, PKP dapat mengetahui berapa PPN yang harus disetor atau apakah berhak mengkreditkan Pajak Masukan.

Selengkapnya baca: Jenis Dokumen Lain yang Dipersamakan dengan Faktur Pajak Terbaru

Ketentuan Penggunaan Dokumen Lain Pajak Keluaran

Dokumen Lain yang dapat dibuat menjadi Pajak Keluaran memiliki kedudukan yang sama dengan Faktur Pajak elektronik.

Faktur Pajak sendiri adalah bukti pemungutan Pajak Pertambahan Nilai (PPN)/Pajak Penjualan atas Barang mewah (PPnBM) atas penyerahan Barang Kena Pajak (BKP)/Jasa Kena Pajak (JKP).

PKP Penjual wajib membuat Faktur Pajak saat menyerahkan barang/jasa kepada pembeli. Dokumen ini menjadi Faktur Keluaran bagi PKP Penjual dan Faktur Pajak Masukan bagi PKP Pembeli.

Setiap Masa Pajak, PKP harus menghitung PPN Terutang dengan cara mengurangi total Pajak Keluaran dengan total Pajak Masukan.

- Jika Pajak Keluaran lebih besar, PKP wajib menyetor PPN Terutang ke negara.

- Jika Pajak Masukan lebih besar, selisihnya dapat dikreditkan ke masa pajak berikutnya atau diminta kembali (restitusi).

Ilustrasi Perhitungan

PT AAA sebagai perusahaan tekstil menjual produk tekstil pada distributor PT BBB. Kemudian PT AAA harus menerbitkan Faktur Pajak Keluaran untuk PT BBB.

Faktur Pajak Keluaran yang diterbitkan PT AAA ini sebagai bukti bahwa PT AAA telah memenuhi kewajiban memungut PPN dari PT BBB.

Berikutnya, PT AAA juga membeli bahan baku untuk produksi tekstilnya dari PT CCC. Sehingga PT AAA akan menerima bukti Faktur Pajak dari PT CCC sebagai bukti PT AAA telah membayar PPN atas pembelian bahan baku tersebut.

Dengan demikian, Faktur Pajak yang diterima PT AAA dari PT CCC tersebut akan menjadi Faktur Pajak Masukan bagi PT AAA.

Sehingga PT AAA setiap akhir Masa Pajak akan menghitung jumlah Pajak Keluaran dan Pajak Masukan atas transaksi BKP yang dilakukannya.

Katakanlah total transaksi barang kena pajak yang dilakukan PT AAA pada masa pajak Januari sebagai berikut:

Contoh 1: Pajak Masukan lebih besar

|

|

| Hasilnya: Lebih bayar Rp50.000, sehingga PT AAA dapat mengkreditkan selisih tersebut. |

Contoh 2: Pajak Keluaran lebih besar

|

|

| Hasilnya: Kurang bayar Rp200.000.000, sehingga PT AAA wajib menyetor PPN Terutang ke negara. |

Baca Juga: Cara Bayar Pajak Terutang Langsung dari Halaman SPT PPN

Cara Membuat Dokumen Lain Pajak Keluaran di eFaktur

Berikut langkah-langkah cara membuat Dokumen Lain Pajak Keluaran di e-Faktur Mekari Klikpajak:

1. Masuk/Login pada akun Mekari Klikpajak yang sudah terdaftar Sertifikat Elektronik pajaknya. Belum punya akun? Begini Cara Daftar Akun Mekari Klikpajak.

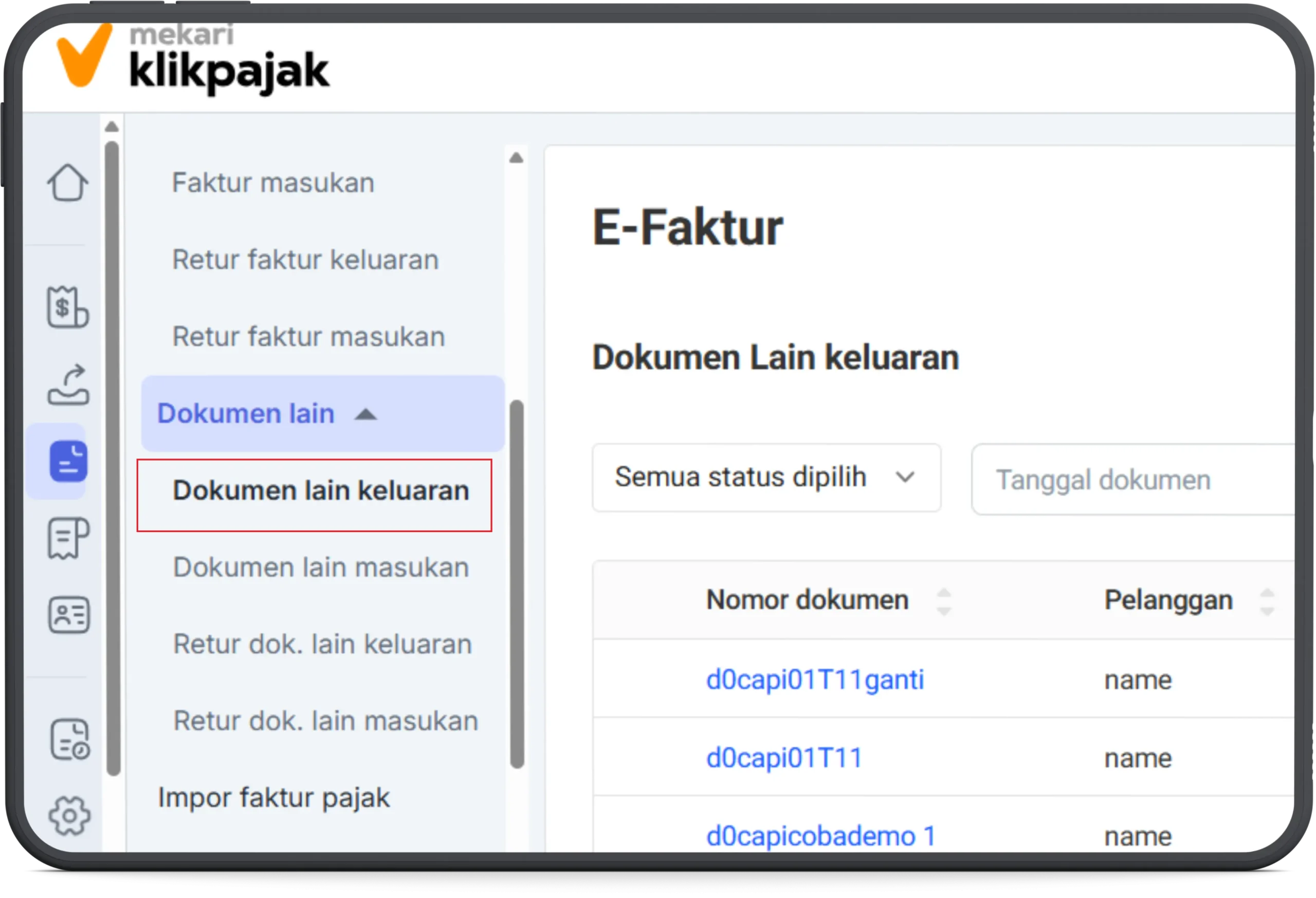

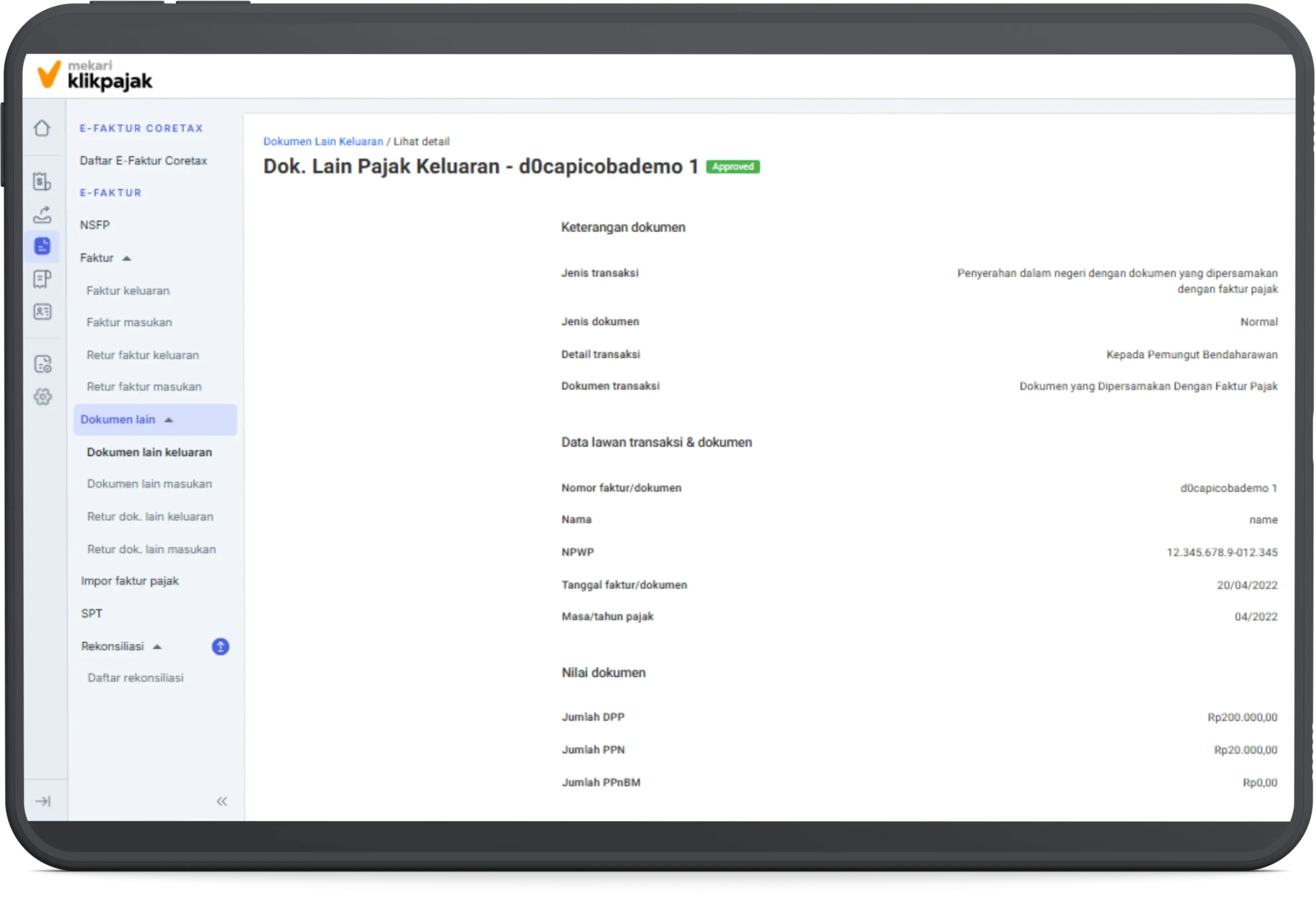

2. Setelah memiliki akun Klikpajak, Login kembali dan klik menu e-Faktur.  3. Kemudian pilih “Dokumen Lain”, lalu klik “Dokumen Lain Keluaran”.

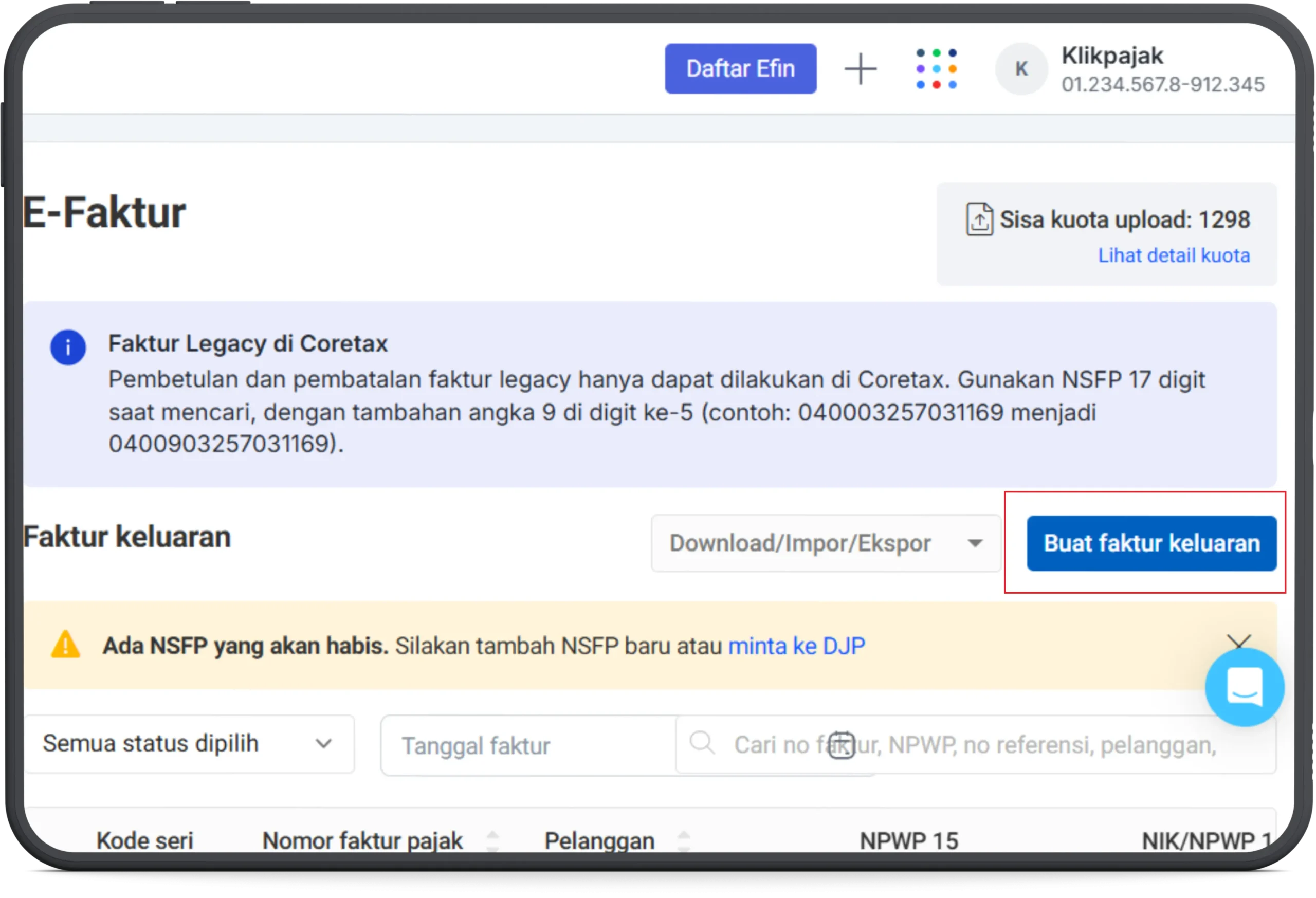

3. Kemudian pilih “Dokumen Lain”, lalu klik “Dokumen Lain Keluaran”. 4. Jika sudah masuk pada halaman Dokumen Lain Keluaran, klik button “Buat Pajak Keluaran”.

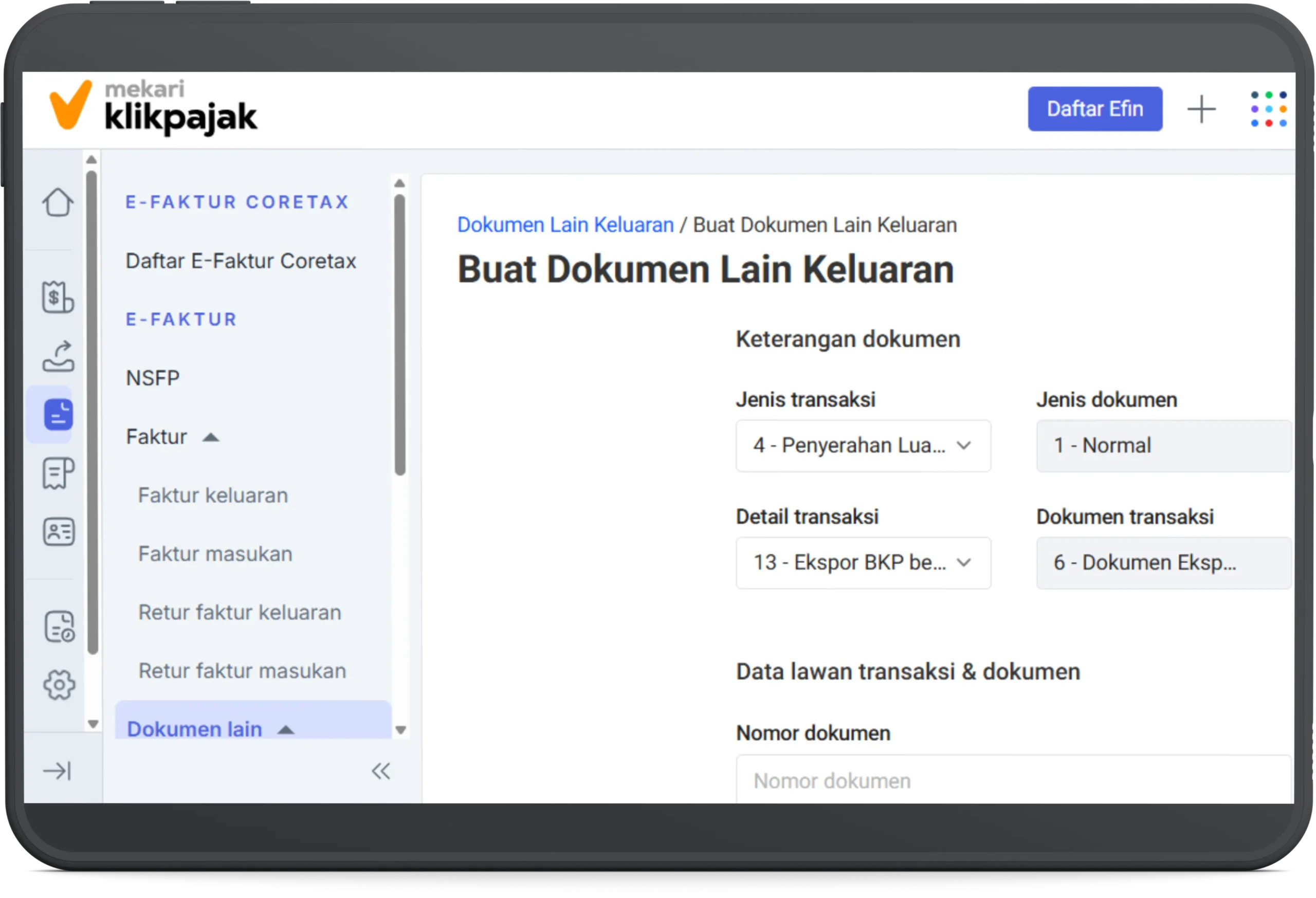

4. Jika sudah masuk pada halaman Dokumen Lain Keluaran, klik button “Buat Pajak Keluaran”. 5. Setelah itu, masukkan data-data dokumennya, seperti keterangan dokumen, lalu data lawan transaksi dan dokumennya, beserta nilai dokumen keluarannya.

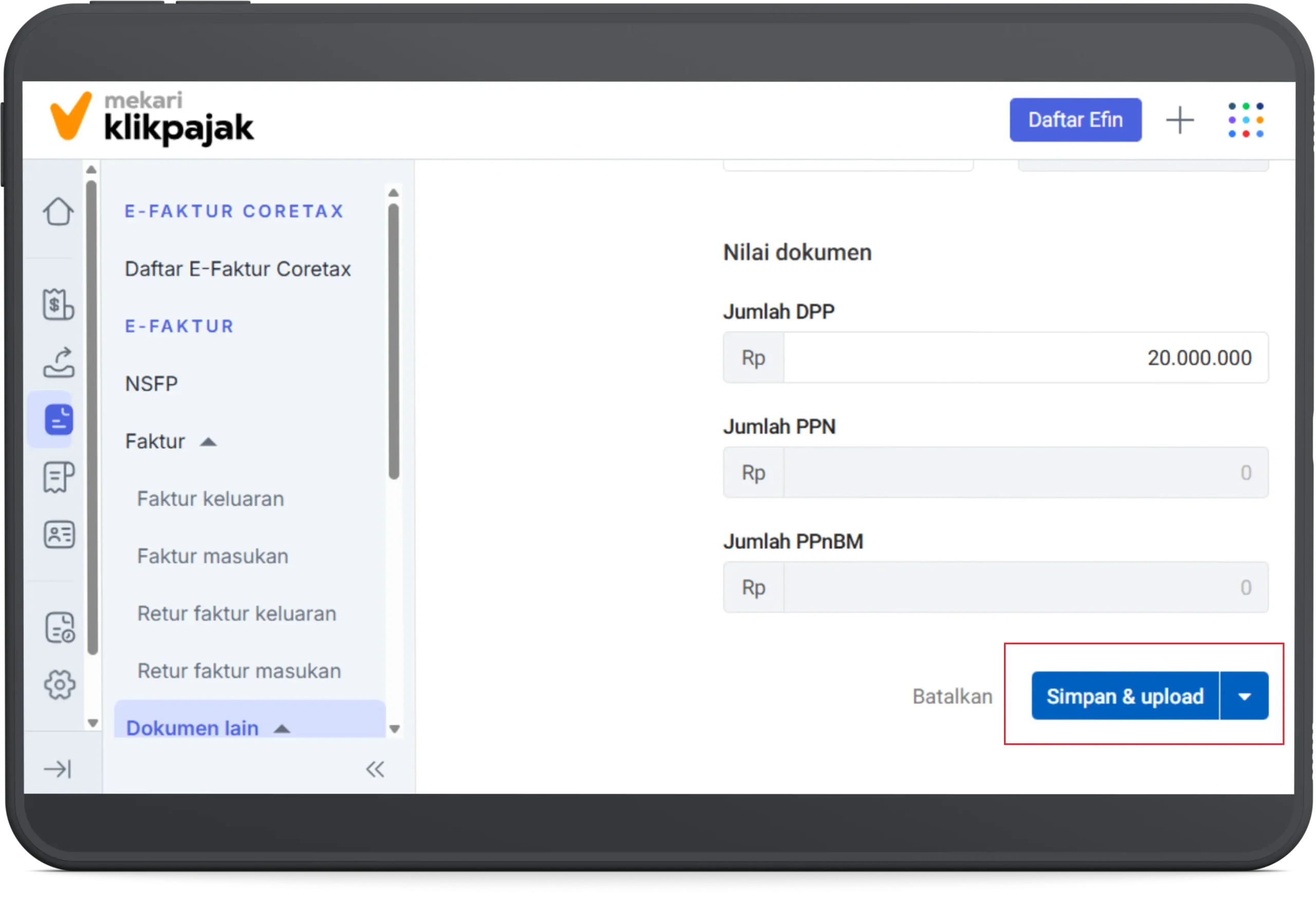

5. Setelah itu, masukkan data-data dokumennya, seperti keterangan dokumen, lalu data lawan transaksi dan dokumennya, beserta nilai dokumen keluarannya. 6. Ketika sudah input seluruh data-data tersebut, berikutnya klik “Simpan dan Upload”, atau bisa pilih simpan sebagai “Draft” jika belum mau diunggah.

6. Ketika sudah input seluruh data-data tersebut, berikutnya klik “Simpan dan Upload”, atau bisa pilih simpan sebagai “Draft” jika belum mau diunggah. 7. Untuk menyampaikan dokumen ini, klik “Upload” dan tunggu statusnya berubah menjadi “Approved”. Maka, Dokumen Lain Pajak Keluaran sudah ter-upload ke sistem DJP.

7. Untuk menyampaikan dokumen ini, klik “Upload” dan tunggu statusnya berubah menjadi “Approved”. Maka, Dokumen Lain Pajak Keluaran sudah ter-upload ke sistem DJP.

Baca Juga: Alur Pembuatan e-Faktur: Cara Bayar PPN & Lapor SPT Masa PPN

Kelola Faktur Pajak Lebih Mudah di e-Faktur Mekari Klikpajak

Itulah cara membuat Dokumen Lain Pajak Keluaran di eFaktur Mekari Klikpajak. Melalui e-Faktur Mekari Klikpajak, Anda juga dapat mengelola e-Faktur lebih simpel, seperti:

- Lapor PPN Masa hanya dalam satu platform

- Dapat melakukan Rekonsiliasi Pajak Otomatis karena terhubung dengan software akuntansi Mekari Jurnal ERP.

- Temukan lainnya di sini Kemudahan Kelola Faktur Keluaran di e-Faktur Klikpajak.

Tidak hanya mudah untuk kelola e-Faktur, Fitur Lengkap Aplikasi Pajak Online Mitra Resmi DJP ini juga membantu Anda mengelola pajak bisnis lainnya.

Kesimpulan

Dokumen Lain yang dipersamakan dengan Faktur Pajak membantu PKP dalam memenuhi kewajiban pemungutan dan pelaporan PPN. Dokumen ini dapat digunakan sebagai dasar perhitungan Pajak Keluaran dan Pajak Masukan.

Dengan mengolah Dokumen Lain Pajak Keluaran melalui e-Faktur, PKP dapat memastikan data transaksi tercatat dengan benar dan tersampaikan ke DJP sesuai prosedur. Hal ini mendukung perhitungan PPN Terutang yang akurat setiap masa pajak.

Pengelolaan perpajakan pun menjadi lebih mudah ketika PKP menggunakan aplikasi e-Faktur Mekari Klikpajak yang sudah terintegrasi dengan sistem akuntansi online berbasis ERP, yakni Mekari Jurnal ERP.

Melalui integrasi Mekari Klikpajak dan Mekari Jurnal ERP, Anda tidak hanya mudah mengelola pencatatan keuangan, tapi juga terhubung dengan berbagai fungsi bisnis lain seperti persediaan, penjualan, pembelian, produksi, aset, hingga perpajakannya. Sehingga prosesnya serta otomatis.

Saya Mau Coba Gratis Mekari Klikpajak Sekarang!

Referensi

Help-center.klikpajak.id. “Panduan Pengguna Mekari Klikpajak“