Ada banyak jenis bukti potong pajak yang harus dibuat wajib pajak yang melakukan transakai barang atau jasa dan lainnya yang dikenakan pajak. Temukan penjelasan dan contoh bukti pemotongan pajak.

Apa itu bukti potong pajak dan apa fungsinya? Bagi yang berkecimpung di dunia perpajakan pasti tidak asing lagi dengan bukti pemotongan pajak ini.

Namun bagi yang baru terjun mengurus perpajakan perusahaan atau pajak bisnis, mungkin masih cukup membutuhkan penjelasan lebih mengenai bukti potong (bupot) pajak ini.

Ada beberapa jenis bukti potong pajak mengingat jenis pajak berbeda-beda. Sehingga pembuatan bupot pajak pun juga berbeda.

Tidak perlu khwatir bagaimana cara mengelola bukti potong pajak bisnis, terus simak ulasannya dari Mekari Klikpajak seputar bukti potong beserta jenisnya dan cara membuatnya serta contoh bukti potong pajak.

Pengertian Bukti Potong Pajak, Fungsi dan Jenisnya

Bukti potong pajak adalah formulir atau dokumen lain yang dibuat dan digunakan oleh pemotong atau pemungut pajak sebagai bukti pemotongan pajak telah dilakuan.

Bagi pihak yang dipungut pajak akan mendapatkan bukti pemungutan pajak, sedangkan pihak yang memungut pajak wajib membuat bupot pajak.

Lebih jelasnya, berikut definisi bupot pajak berdasarkan pihak yang memungut dan pihak yang dipungut pajak:

1. Subjek penerima bukti pemotongan

Dari sisi subjek pajak yang dipotong, maka definisi bukti potong adalah formulir atau dokumen lain yang diterima dari pemotong pajak, yang digunakan sebagai bukti telah membayar pajak melalui pemotongan yang dilakukan pihak pemungut pajak.

2. Subjek pembuat bukti pemotongan

Begitu juga bagi subjek pemotongnya, bupot ini merupakan formulir atau dokumen lain yang telah dibuat sebagai bukti, bahwa pihaknya sebagai wajib pajak telah memenuhi kewajibannya memungut dan menyetorkan pajaknya ke kas negara.

Bukti Potong pajak atau disebut Bupot memiliki jenis berbeda-beda tergantung jenis pajaknya.

Secara garis besar jenis bukti potong ini terbagi menjadi dua yakni bupot dari pemotongan pajak penghasilan dan bupot atas pemotongan Pajak Pertambahan Nilai (PPN).

Akan tetapi berbeda dengan bukti potong PPh, untuk bukti pemotongan PPN elektronik ini biasa disebut sebagai Faktur Pajak (e-Faktur).

Namun dalam topik pembahasan kali ini terbatas pada bukti potong pajak penghasilan saja.

Baca juga: Ulasan Lengkap Pajak Penghasilan: Jenis-Jenis PPh, Objek, Subjek, Tarif dan Contoh

A. Apa Fungsi Bukti Pemotongan Pajak Penghasilan?

Secara umum, fungsi bukti potong adalah sebagai dokumen untuk mengawasi pajak yang telah dipotong.

Bukti potong pajak memiliki fungsi yang berbeda bagi subjek yang dipungut pajak maupun pihak yang memotong / memungut pajak.

Formulir bukti potong ini merupakan dokumen resmi sebagai bukti bahwa pajak yang dipungut telah disetorkan ke negara dan sebagai syarat pelaporan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh).

Keberadaan bupot ini penting sebagai tanda bahwa pemotong maupun pihak yang dipotong pajak penghasilannya telah memenuhi kewajiban pajaknya dengan melampirkan bukti potong yang sah.

Bukti potong juga berfungsi untuk memenuhi syarat saat menyampaikan SPT Tahunan PPh.

1. Fungsi Bukti Potong bagi Pemotong Pajak

Bukti potong bagi pemotong pajak dalam hal ini PKP adalah berfungsi sebagai bukti pemotongan pajak penghasilan itu telah dilakukan.

Dokumen bupot ini juga diperlukan bagi PKP pada saat melakukan pembayaran pajak yang telah dipungut dan pelaporan SPT Tahunan PPh.

2. Fungsi Bukti Potong bagi Subjek yang Dipotong Pajaknya

Begitu juga dengan subjek pajak yang telah dipotong pajak penghasilannya, maka keberadaan bupot ini sangat penting bagi dia untuk digunakan sebagai bukti bahwa penghasilannya telah dipotong dan dibayarkan oleh pemungut PPh.

Sehingga subjek yang telah dipotong pajaknya ini bisa menggunakan dokumen bukti potong ini pada saat melaporkan SPT Tahunan/Masa PPh.

Baca juga: Bukti Potong Bisa Digunakan untuk Kurangi Beban Pajak. Begini Caranya!

B. Siapa Pembuat Bukti Potong Pajak Penghasilan?

Bagi yang sudah lama berkecimpung di dunia perpajakan mungkin sudah paham betul siapa saja subjek yang memotong atau membuat bukti potong pajak.

1. Subjek Pembuat Bukti Potong

Berdasarkan UU PPh, bukti potong ini dibuat oleh pemberi kerja baik pribadi maupun badan usaha tetap maupun badan usaha, pengusaha kena pajak, dan bendahara pemerintah pusat atau daerah.

2. Subjek Pajak yang Menerima Bukti Potong

Sesuai dengan UU PPh yang berlaku, subjek pajak yang dipotong pajak penghasilannya dan menerima bukti potong adalah:

- Orang pribadi

Subjek pajak orang pribadi ini termasuk juga jenis subjek pajak dari warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak.

- Badan

Subjek pajak badan merupakan subjek pajak dalam bentuk badan usaha atau perusahaan.

- Bentuk Usaha tetap (BUT)

Subjek pajak BUT merupakan subjek pajak yang perlakuan perpajakannya dipersamakan dengan subjek pajak badan.

C. Ketahui Dasar Hukum Pembuatan Bupot Pajak

Pembuatan bukti potong ini diatur dalam Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan.

UU PPh ini sudah sudah mengalami beberapa kali perubahan, di antaranya:

1. Perubahan Pertama UU PPh

UU No. 7 Tahun 1991 tentang Perubahan Pertama Atas UU No. 7 Tahun 1983 tentang Pajak Penghasilan.

2. Perubahan Kedua UU PPh

UU No. 10 Tahun 1994 tentang Perubahan Kedua Atas UU No. 7 Tahun 1983 tentang Pajak Penghasilan.

3. Perubahan Ketiga UU PPh

UU No. 17 Tahun 2000 tentang Perubahan Ketiga Atas UU No. 7 Tahun 1983 tentang Pajak Penghasilan.

3. Perubahan Keempat UU PPh

UU No. 36 Tahun 2008 tentang Perubahan Keempat Atas UU No. 7 Tahun 1983 tentang Pajak Penghasilan.

Ketentuan tentang bukti pemotongan pajak ini juga diatur dalam peraturan perundang-undangan perpajakan lainnya sebagai regulasi pelaksana dari undang-undang, seperti

- Peraturan Menteri Keuangan Nomor 12/PMK.03/2017 tentang Bukti Pemotongan dan/atau Pemungutan Pajak Penghasilan.

- Peraturan Direktur Jenderal Pajak Nomor PER-23/PJ/2020 tentang Bentuk dan Tata Cara Pembuatan Bukti Pemotongan/ Pemungutan Unifikasi serta Bentuk, Isi, Tata Cara Pengisian, dan Penyampaian SPT Masa PPh Unifikasi.

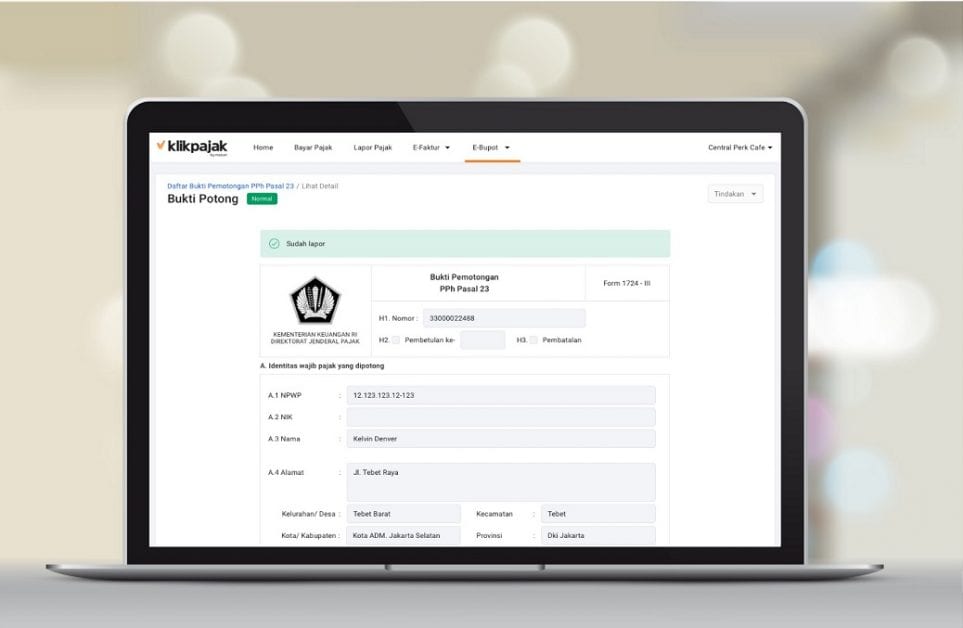

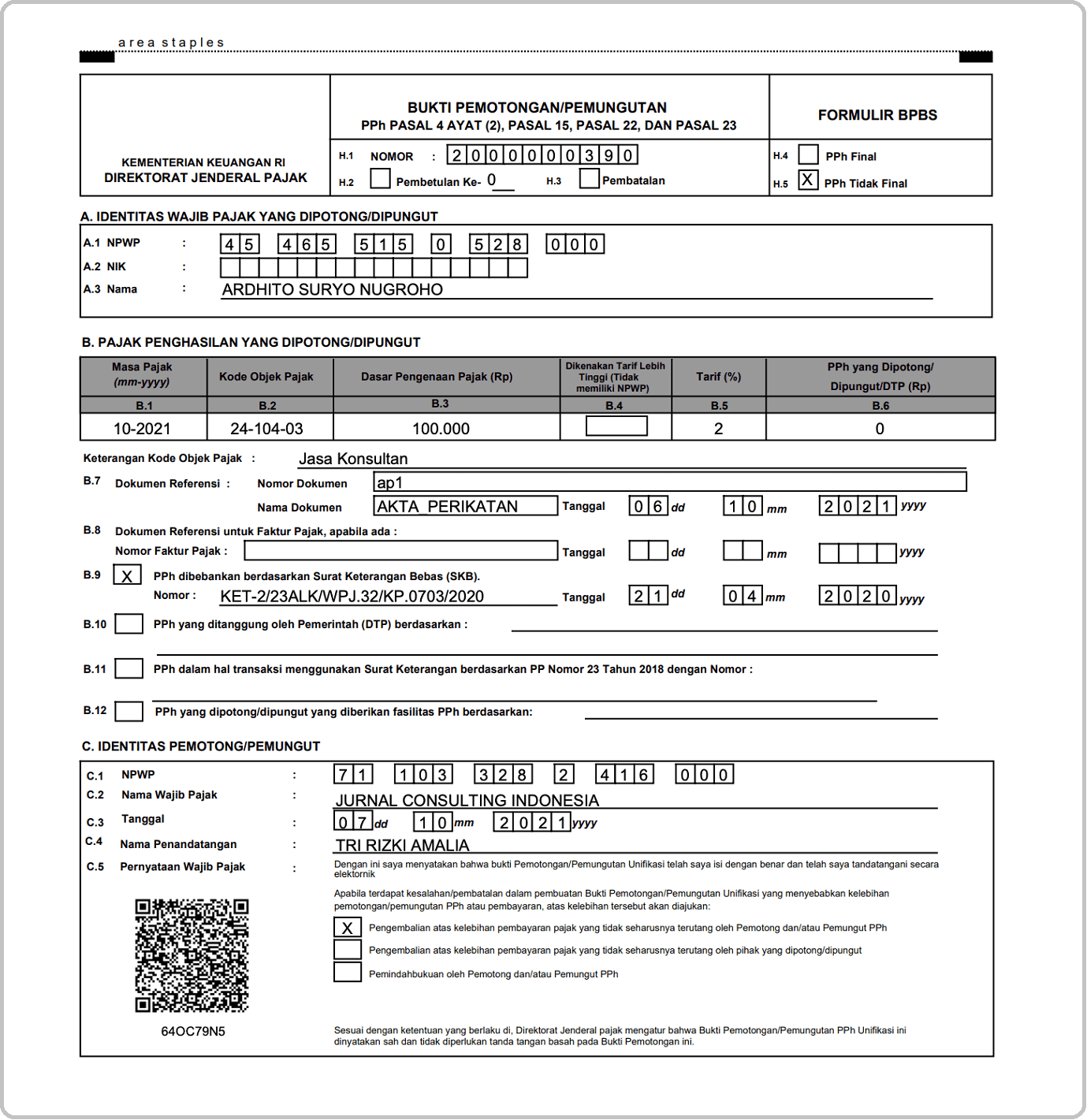

D. Contoh Bukti Potong Pajak

Berikut contoh bukti potong pajak penghasilan unifikasi:

Contoh bukti potong pajak PPh unifikasi

Contoh bukti potong pajak PPh unifikasi

Baca juga: Aturan Baru Membuat e-Faktur dan Cara Mengkreditkan Pajak Masukan di UU Cipta Kerja

E. Apa saja Macam-macam Subjek Pajak dari Bupot Pajak?

Subjek kena pajak ini dibedakan menjadi dua, yakni:

a. Subjek Pajak Dalam Negeri

Subjek yang dikenakan pajak penghasilan dalam negeri adalah orang pribadi atau badan dengan ketentuan sebagai berikut:

1. Orang pribadi

Bertempat tinggal dan berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan, atau dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia.

2. Badan

Merupakan wajib pajak badan yang didirikan atau bertempat kedudukan di Indonesia, kecuali unit tertentu dari badan pemerintah yang memenuhi kriteria:

- Pembentukannya berdasarkan ketentuan peraturan perundang-undangan

- Pembiayaannya bersumber dari APBN/APBD

- Penerimaannya dimasukkan dalam anggaran Pemerintah Pusat atau Pemerintah Daerah

- Pembukuannya diperiksa oleh aparat pengawasan fungsional negara.

Baca Juga: Cara Laporan SPT Tahunan Badan Online yang Benar dan Tepat

b. Subjek Pajak Luar Negeri

Subjek pajak luar negeri yang dipotong pajak penghasilannya ini terbagi menjadi dua, yakni:

1. Orang Pribadi atau Badan yang menjalankan usaha

Subjek pajak orang pribadi yang tidak bertempat tinggal di Indonesia dan berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan.

Lalu subjek pajak badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang menjalankan usaha atau melakukan kegiatan melalui bentuk BUT (Badan Usaha Tetap) di Indonesia.

2. Orang Pribadi atau Badan yang menerima penghasilan

Subjek pajak orang pribadi yang tidak bertempat tinggal di Indonesia dan berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan.

Kemudian subjek pajak badan yang didirikan dan tidak berkedudukan di Indonesia yang dapat menerima penghasilan dari Indonesia tidak dari menjalankan usaha atau melakukan kegiatan melalui BUT di Indonesia.

Ilustrasi bukti pemotongan pajak

Ilustrasi bukti pemotongan pajak

F. Apa saja Jenis-jenis Bukti Potong Pajak?

Secara umum bupot ini diperoleh dari beberapa jenis pemotongan pajak yang dilakukan, di antaranya:

1. Bukti Potong PPh Pasal 21 / 26

Bukti potong PPh 21 adalah bukti pemotongan pajak penghasilan yang dilakukan oleh pemberi kerja yang diberikan kepada karyawan maupun non karyawan.

Pemotongan PPh 21 untuk wajib pajak pribadi dalam negeri, sedangkan PPh 26 untuk pemotongan pajak penghasilan bagi wajib pajak luar negeri atau warga asing.

2. Bukti Potong PPh Pasal 22

Bukti potong PPh 22 adalah bukti pemotongan pajak penghasilan yang dipungut oleh bendahara pemerintah pusat dan daerah, instansi/lembaga pemerintah dan lembaga negara lainnya, terkait pembayaran atas penyerahan barang.

Kemudian bukti pemotongan oleh wajib pajak badan tertentu, baik pemerintah maupun swasta berkenaan dengan kegiatan di bidang impor atau kegiatan usaha bidang lainnya.

Serta wajib pajak badan yang melakukan penjualan barang yang tergolong sangat mewah; tertuang dalam pasal 22 ayat 1.

Sedangkan untuk pemungutan PPh pasal 22 e berkenaan dengan pembayaran atas pembelian barang dan/atau bahan-bahan untuk kegiatan usahanya.

3. Bukti Potong PPh Pasal 23/26

Bupot PPh Pasal 23/26 merupakan pajak dipotong oleh pemungut pajak dari wajib pajak atas penghasilan yang diperoleh dari modal (dividen, bunga, royalti, dan lainya), penyerahan jasa atau penyelenggaraan kegiatan selain yang dipotong PPh Pasal 21.

Untuk menggunakan aplikasi e-Bupot, Anda harus memiliki Sertifikat Elektronik. Begini Cara Mendapatkan ‘Digital Certificate’ untuk Menggunakan e-Bupot.

4. Bukti Potong PPh Pasal 15

Bukti potong pajak PPh Pasal 15 adalah bukti pemotongan dari pajak penghasilan yang dikenakan atas penghasilan yang diterima atau diperoleh wajib pajak tertentu.

Seperti perusahaan pelayaran atau pernerbangan internasional, perusahaan dalam negeri.

Kemudian perusahaan penerbangan dalam negeri, perusahaan luar negeri, perusahaan pengeboran migas dan panas bumi, perusahaan dagang asing, perusahaan yang melakukan investasi dalam bentuk guna-serah atau build-operate-transfer (BOT).

5. Bukti Potong PPh Pasal 4 ayat (2)

Bupot PPh 4 ayat (2) atau PPh Final adalah bupot yang berasal dari pemotongan pajak penghasilan atas jenis penghasilan tertentu yang bersifat final dan tidak dapat dikreditkan dengan PPh Terutang.

PPh Pasal 4 ayat (2) ini dikenakan pada:

- Peredaran bruto usaha di bawah omzet Rp4,8 miliar dalam 1 tahun masa pajak

- Bunga deposito dan jenis-jenis tabungan, bunga obligasi, bunga tabungan yang dibayarkan koperasi kepada anggotanya

- Hadiah berupa lotre/undian

- Transaksi saham dan surat berharga lainnya, transaksi derivatif perdagangan di bursa, transaksi penjualan saham atau pengalihan ibukota mitra perusahaan yang diterima oleh perusahaan modal usaha

- Transaksi atas pengalihan aset dalam bentuk tanah dan/atau bangunan, usaha jasa konstruksi, usaha real estate dan sewa tanah dan/atau banagunan

- Pendapatan tertentu lainnya, sebagaimana diatur dalam atau sesuai Peraturan Pemerintah (PP)

6. Bukti Potong PPN

Bukti potong pajak online juga berasal dari pemotongan/pemungutan Pajak Pertambahan Nilai ( PPN ).

Bukti potong pajak online PPN ini dibuat oleh pihak yang memungut/memotong PPN dari transaksi barang/jasa kena pajak.

Bukti potong pajak online dari pemungutan PPN ini disebut Faktur Pajak.

Bagi pihak yang dipotong/dipungut PPN, akan mendapatkan bukti potong pajak online PPN berupa Faktur Pajak yang digunakan sebagai Pajak Masukan untuk mengkreditkan pajak.

Ilustrasi bukti potong yang digunakan untuk menyampaikan SPT Pajak

Ilustrasi bukti potong yang digunakan untuk menyampaikan SPT Pajak

Baca juga: Mekanisme Pembayaran dan Cara Pelaporan PPh Final Pasal 4 Ayat 2

G. Pentingnya Bukti Pemotongan Pajak

Bukti pemotongan pajak online adalah dokumen berbentuk elektronik untuk mengawasi pajak yang dipotong.

Secara umum, baik pihak yang memungut/memotong pajak maupun pihak yang dipungut/dipotong pajaknya, keberadaan bukti pemotongan pajak online ini sangat penting.

Kedua pihak sama-sama membutuhkannya sebagai bukti atas transaksi yang telah dilakukan pemotongan pajak, baik PPh maupun PPN atas transaksi yang dilakukan.

Bagi pemotong/pemungut PPh/PPN, bukti pemotongan pajak online ini sebagai bukti bahwa pihak yang memiliki kewajiban memungut/memotong PPh/PPN telah melakukan pemungutan/pemotongan pajak tersebut.

Sedangkan bagi pihak yang telah dipotong/dipungut PPh/PPN oleh pihak pemungut/pemotong PPh, maka bukti potong pajak online tersebut sebagai bukti bahwa dirinya telah dipotong/dipungut PPh-nya.

Sehingga baik subjek pemotong maupun subjek yang dipotong pajak penghasilannya sama-sama membutuhkan yang digunakan pada saat pelaporan SPT pajak.

Tentu saja, bagi pemotong/pemungut PPh dan PPN, ia wajib menyetorkan/membayarkan pemotongan PPh/PPN yang dipungutnya ke kas negara.

Di setiap akhir tahun pajak, pajak yang telah dipotong dan disetorkan ke kas negara akan menjadi pengurang atau kredit pajak bagi pihak yang dipotong.

Tanpa bukti potong tidak akan ada pengkreditan pajak, sehingga harus membayar pajak sebesar PPh/PPN terutang tanpa dikurangi yang sudah dipotong.

Selain berfungsi sebagai kredit pajak, bukti potong juga digunakan sebagai kontrol atas pajak yang sudah dipotong oleh pemberi kerja dan mengecek kebenaran pembayaran pajak.

H. Risiko Tidak Punya Bukti Potong

Apakah ada risikonya jika tidak punya bukti potong pajak?

Karena merupakan bukti sah pemungutan pajak sebagaimana diatur dalam ketentuan peraturan perundang-undangan perpajakan.

Bagi perusahaan pemungut amaupun perusahaan yang dipungut pajak atas transaksi tersebut tidak akan bisa mengkreditkan pajak penghasilan maupun Pajak Masukan dari transaksi PPN.

Hal ini bisa memengaruhi besar kewajiban pajak yang harus dibayar/setor ke kas negara.

Dengan adanya bukti potong pajak, maka dapat digunakan untuk mengkreditkan pajak dan bisa memperkecil kewajiban pajak yang harus dibayarkannya.

Bagi subjek yang telah dipotong/dipungut pajak, jika tidak mendapatkan bukti potong pemungutan/pemotongan pajak atas transaksi yang dilakukan, maka tentu saja tidak akan bisa mengkreditkan pajak yang menjadi haknya.

Sedangkan perlunya bukti pemotongan bagi penerima upah atas pemungutan PPh 21, maka keberadaannya ini sangat penting untuk digunakan pada saat melaporkan SPT pajak.

Aturan Pembuatan Bukti Potong Pajak dan Cara Membuatnya

Secara umum, ketentuan pembuatan bukti pemotongan pajak penghasilan ini diatur dalam UU PPh.

Kemudian dipertegas bahwa pihak pemotong/ pemungut harus menyerahkan bupot/ pemungutan pada pihak yang penghasilannya telah dipotong/ dipungut pajaknya.

Hal ini tertuang dalam Peraturan Menteri Keuangan Nomor 12/PMK.03/2017 tentang Bukti Pemotongan dan/atau Pemungutan PPh.

Tujuannya, untuk memberi kepastian hukum dan kejelasan pemotongan/ pemungutan pajak oleh pihak lain.

Poin penting dalam pembuatan bukti pemotongan PPh sesuai Peraturan Menteri Keuangan Nomor 12/PMK.03/2017 ini adalah:

- Bukti potong PPh bisa digunakan sebagai kredit pajak

- Bisa sebagai bukti pelunasan PPh

- Bukti pemotongan PPh dapat berbentuk formulir kerta (hard copy) atau dokumen elektronik

- Bisa dilakukan pembetulan atau pembatalan bupot jika pada kondisi tertentu

Dari masing-masing jenis pajak penghasilan di atas, berikut aturan membuat bukti pemotongannya:

a. Aturan Membuat Bukti Potong PPh 21/26

Sesuai dengan Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2015 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi. Selengkapnya baca artikel: Aplikasi e-Bupot PPh 21/26 dan Penggunaannya.

b. Aturan Membuat Bukti Potong PPh 22

Berdasarkan UU PPh, pihak yang memungut atau membuat bupot PPh Pasal 22 adalah:

- Bendahara pemerintah, termasuk bendahara pada Pemerintah Pusat, Pemerintah Daerah, instansi atau lembaga pemerintah, dan lembaga-lembaga negara lainnya, berkenaan dengan pembayaran atas penyerahan barang, termasuk juga dalam pengertian bendahara adalah pemegang kas dan pejabat lain yang menjalankan fungsi yang sama.

- Badan-badan tertentu, baik badan pemerintah maupun swasta, berkenaan dengan kegiatan di bidang impor atau kegiatan usaha di bidang lain, seperti kegiatan usaha produksi barang tertentu antara lain otomotif dan semen.

- Wajib Pajak badan tertentu untuk memungut pajak dari pembeli atas penjualan barang yang tergolong sangat mewah. Pemungutan pajak oleh Wajib Pajak badan tertentu ini akan dikenakan terhadap pembelian barang yang memenuhi kriteria tertentu sebagai barang yang tergolong sangat mewah baik dilihat dari jenis barangnya maupun harganya, seperti kapal pesiar, rumah sangat mewah, apartemen dan kondominium sangat mewah, serta kendaraan sangat mewah.

c. Aturan Membuat Bukti Potong Pajak PPh 15

Pemotongan PPh Pasal 15 ini dilakukan atas:

1. Pelayaran Dalam Negeri

Pihak yang menjalankan usaha pelayaran menyewakan kapal dari pelabuhan Indonesia ke luar negeri harus memperhatikan hal berikut ini:

- Penyewa harus melakukan pemotongan PPh 25 sebesar 30% dari perkiraan penghasilan neto

- Sedangkan perkiraan penghasilan neto perusahaan pelayaran adalah sebesar 4% dari peredaran bruto

- Sehingga penghitungan PPh Pasal 15 adalah 1,2% x peredaran bruto

- Jika penyewa tidak melakukan pemotongan PPh 15 atau bukan pemotong pajak, maka harus melakukan penyetoran sendiri PPh 15 terutang paling lambat tanggal 15 bulan berikutnya, dan melaporkan SPT PPh 15 paling lambat tanggal 20 bulan berikutnya

Jika sebagai orang pribadi dan/atau badan yang menyewakan kapal dari perusahaan pelayaran dalam negeri, maka harus:

- Melakukan pemotongan PPh Pasal 15 sebesar 1,2% dari peredaran bruto yang dibayarkan ke perusahaan pelayaran dalam negeri

- Menyetorkan PPh Pasal 15 yang telah dipotong ke kas negara paling lambat tanggal 10 bulan beikutnya, setelah sebelumnya membuat kode billing terlebih dahulu dengan Kode MAP 411128 dan kode jenis setoran 410

2. Pelayaran/ Penerbangan Luar Negeri

- Penyewa melakukan pemotongan PPh Pasal 25 sebesar 2,64% dari peredaran bruto

- Jika penyewa tidak melakukan pemotongan PPh 15 atau bukan pemotong pajak, pihak usaha pelayaran atau penerbangan harus menyetorkan sendiri PPh 15 yang terutang paling lambat tanggal 15 bulan berikutnya dan pelaporan SPT-nya paling lambat tanggal 20 bulan berikutnya

3. Penerbangan Dalam Negeri

- Pihak penyewa akan melakukan pemotongan PPh 15 1,8% dari peredaran bruto bagi pemilik perusahaan di Indonesia

- Melakukan pemotongan PPh 15 sebesar 1,8% dari peredaran bruto yang dibayarkan ke perusahaan penerbangan dalam negeri jika penyewa wajib pajak orang pribadi

d. Aturan Membuat Bukti Potong PPh 23/26

Berdasarkan UU PPh, dalam pembuatan bupot PPh 23/26, status pemotong harus:

- Badan pemerintah, termasuk Badan Usaha Milik Negara (BUMN)

- Subjek pajak dalam negeri

- Penyelenggara kegiatan, seperti penyelenggara kegiatan (Event Organizer/EO)

- Badan Usaha Tetap (BUT)

- Perwakilan perusahaan luar negeri lainnya

- Wajib pajak orang pribadi dalam negeri tertentu yang ditunjuk DJP

e. Aturan Membuat Bukti Potong PPh 4 ayat (2)

Mekanisme pemotongan PPh Pasal 4 ayat (2) ini dilakukan oleh pemotong pajak yakni:

- Badan pemerintah

- Subjek pajak badan dalam negeri

- Penyelenggara kegiatan

- BUT

- Kerjasama operasi

- Perwakilan perusahaan luar negeri lainnya

- Orang pribadi yang ditetapkan DJP

Seperti diketahui, baik WP Pengusaha Kena Pajak (PKP) maupun Non-PKP yang melakukan transaksi yang mengharuskan membuat bukti pemotongan pajak penghasilan pasal 4 ayat 2, 15, 22, 23, dan pasal 26, wajib membuat bukti potong pajaknya melalui aplikasi e-Bupot Unifikasi.

Cara Mengkreditkan Bukti Potong PPh

Sebagaimana diatur dalam peraturan perundang-undangan perpajakan yang berlaku, atas bukti pemotongan PPh yang diterima oleh WP Badan atau WP Orang Pribadi dapat dikreditkan pada Surat Pemberitahuan (SPT) Tahunan PPh.

Bupot berupa PPh Pasal 21, PPh Pasal 22, PPh Pasal 23 dapat di-input pada lampiran daftar bupot PPh.

Sedangkan kredit pajak PPh Pasal 25 atau angsuran pembayaran pajak di-input pada induk SPT Tahunan PPh.

Aturan Penyampaian Bukti Pemotongan Pajak dalam SPT

Pembuatan bukti pemotongan pajak penghasilan tersebut harus dilaporkan ke DJP sesuai dengan batas waktunya masing-masing sesuai jenis pajaknya.

<p>Penyampaian SPT Tahunan Pajak Penghasilan sejak 2013 ditetapkan ada 4 cara yang bisa dilakukan, yakni:

1. Pelaporan SPT PPh secara Langsung

Penyampaian SPT Tahunan secara langsung ini dibagi menjadi dua cara, yakni:

- Melalui Tempat Pelayanan terpadu (TPT) di Kantor Pelayanan Pajak (KPP) tempat wajib pajak terdaftar, untuk menyampaikan: SPT Tahunan Lebih Bayar (LB), SPT Tahunan Pembetulan, SPT Tahunan yang disampaikan setelah batas waktu penyampaian SPT, dan SPT Tahunan dalam bentuk e-SPT.

- Melalui Pojok pajak/mobil pajak/dropbox yang tersedia. Penyampaian SPT secara langsung ini dilakukan tidak dalam amplop atau kemasan lainnya.

Ketahui juga tentang Ketentuan dan Syarat Lapor PPh 23 Online Terbaru

2. Pelaporan SPT PPh Melalui Pos

Menyampaikan SPT Tahunan melalui pos ini dengan melampirkan surat ke KPP tempat wajib pajak terdaftar.

Penyampaian ini dilakukan ini dilakukan dalam amplop tertutup, dengan lembar informasi amplop SPT Tahunan sebagai dokumen bukti potong pajak resmi.

Format dalam lampiran 1 Perdirjen No. PER-26/PJ/2012 berisi data:

- Nama Wajib Pajak

- NPWP

- Tahun Pajak

- Status SPT (Nihil/Kurang Bayar/Lebih Bayar)

- Jenis SPT (SPT Tahunan/SPT Tahunan Pembetulan ke-…)

- Perubahan Data (Ada/Tidak Ada)

- Nomor Telepon

- Pernyataan

- Tanda tangan WP.

3. Penyampaian SPT PPh Melalui Perusahaan Jasa ekspedisi atau Kurir

Penyampaian SPT Tahunan ini harus menyertakan bukti pengiriman surat ke KPP tempat wajib terdaftar terdaftar.

Amplop juga harus dalam keadaan tertutup yang telah dilekati lembar informasi amplop SPT Tahunan.

4. Penyampaian SPT PPh Melalui e-Filing DJP dan PJAP

Penyampaian SPT Tahunan melalui aplikasi e-Filing ini bisa dalam website DJP sendiri maupun mitra resmi Ditjen Pajak yakni Penyedia Jasa Aplikasi Perpajakan (ASP) atau Application Service Provider (ASP).

A. Penyampain SPT Tahunan PPh Badan

1. Batas waktu penyampaian SPT Tahunan PPh Badan adalah paling lama 4 bulan setelah akhir Tahun Pajak:

Tahun Pajak adalah jangka waktu 1 tahun kalender kecuali bila Wajib Pajak menggunakan tahun buku yang tidak sama dengan tahun kalender.

Dikecualikan dari kewajiban menyampaikan SPT Tahunan apabila dalam satu tahun Pajak menerima atau memperoleh penghasilan neto tidak melebihi PTKP.

2. Kekurangan pembayaran pajak yang terutang berdasarkan SPT Tahunan

PPh harus dibayar lunas sebelum SPT PPh disampaikan.

Baca Juga: Terbaru! Berikut Aturan Pelaporan SPT Masa PPN di e-Faktur

B. Penyampaian SPT Masa

1. Batas waktu penyampaian SPT Masa adalah paling lama 20 hari setelah akhir Tahun Pajak:

2. Tanggal jatuh tempo pembayaran dan penyetoran pajak yang terutang untuk suatu saat atau Masa Pajak bagi masing-masing jenis pajak, paling lama 15 hari setelah saat terutangnya pajak atau berakhirnya Masa Pajak.

3. Tanggal jatuh tempo batas pembayaran pajak, penyetoran, dan pelaporan pajak untuk SPT Masa, yaitu:

- Jika tanggal jatuh tempo pembayaran pajak bertepatan dengan hari libur termasuk hari sabtu atau hari libur nasional, maka pembayaran pajak dapat dilakukan pada hari kerja berikutnya.

- Jika tanggal batas akhir pelaporan bertepatan dengan hari libur termasuk hari sabtu atau hari libur nasional, pelaporan dapat dilakukan pada hari kerja berikutnya.

- Hari libur nasional termasuk hari yang diliburkan untuk penyelenggaraan pemilihan umum yang ditetapkan oleh pemerintah dan cuti bersama secara nasional yang ditetapkan oleh pemerintah.</li>

- Batas waktu pembayaran dan pelaporan bukti potong pajak untuk SPT Masa, selengkapnya dalam tabel berikut ini;

| No | Jenis Pajak | Batas Pembayaran (Paling Lambat) | Batas Pelaporan |

| (Pasal 2 PMK 242/PMK.03/2014) | UU Bidang Perpajakan | ||

| 1 | PPh Pasal 4 (2) Setor Sendiri | Tgl. 15 bulan berikutnya | Tgl. 20 bulan berikutnya |

| 2 | PPh Pasal 4 (2) Pemotongan | Tgl. 10 bulan berikutnya | Tgl. 20 bulan berikutnya |

| 3 | PPh Pasal 15 Setor Sendiri | Tgl. 15 bulan berikutnya | Tgl. 20 bulan berikutnya |

| 4 | PPh Pasal 15 Pemotongan | Tgl. 10 bulan berikutnya | Tgl. 20 bulan berikutnya |

| 5 | PPh Pasal 21 | Tgl. 10 bulan berikutnya | Tgl. 20 bulan berikutnya |

| 6 | PPh Pasal 23/26 | Tgl. 10 bulan berikutnya | Tgl. 20 bulan berikutnya |

| 7 | PPh Pasal 25 | Tgl. 15 bulan berikutnya | Tgl. 20 bulan berikutnya |

| 8 | PPh 22 Impor Setor Sendiri (dilunasi bersama dengan Bea Masuk, PPN, PPnBM) | Saat penyelesaian dokumen PIB | – |

| 9 | PPh Pasal 22 Impor yang Pemungutan oleh Bea Cukai | 1 hari kerja berikutnya | Hari kerja terakhir minggu berikutnya |

| 10 | PPh Pasal 22 Pemungutan oleh Bendaharawan | Hari yang sama dengan pembayaran atas penyerahan barang | 14 hari setelah masa pajak berakhir |

| 11 | PPh Pasal 22 Migas | Tgl. 10 bulan berikutnya | Tgl. 20 bulan berikutnya |

| 12 | PPh Pasal 22 Pemungutan oleh WP Badan Tertentu | Tgl. 10 bulan berikutnya | Tgl. 20 bulan berikutnya |

| 13 | PPN & PPnBM | Akhir bulan berikutnya setelah masa pajak berakhir & sebelum SPT Masa PPN disampaikan | Akhir bulan berikutnya setelah masa pajak berakhir |

| 14 | PPN Atas Kegiatan Membangun Sendiri | Tgl. 15 bulan berikutnya | Akhir bulan berikutnya setelah masa pajak berakhir |

| 15 | PPN atas Kegiatan BKP Tidak Berwujud dan/atau JKP dari Luar Daerah Pabean | Tgl. 15 bulan berikutnya setelah saat terutang pajak | Akhir bulan berikutnya setelah masa pajak berakhir |

| 16 | PPN & PPnBM Pemungutan Bendaharawan | Tgl. 7 bulan berikutnya | Akhir bulan berikutnya setelah masa pajak berakhir |

| 17 | PPN dan/atau PPnBM Pemungutan oleh Pejabat Penandatanganan Surat Perintah Membayar sebagai Pemungut PPN | Harus disetor pada hari yang sama dengan pelaksanaan pembayaran kepada PKP Rekanan Pemerintah melalui KPPN | – |

| 18 | PPN & PPnBM Pemungutan Selain Bendaharawan | Tgl. 15 bulan berikutnya setelah Masa Pajak berakhir | Akhir bulan berikutnya setelah masa pajak berakhir |

| 19 | PPh 25 WP Kriteria Tertentu yang dapat melaporkan beberapa Masa Pajak dalam satu SPT Masa (Pasal 3 ayat (3B) UU KUP) | Harus dibayar paling lama pada akhir Masa Pajak terakhir | 20 hari setelah berakhirnya Masa Pajak terakhir |

| 20 | Pembayaran masa selain PPh 25 WP Kriteria tertentu yang dapat melaporkan beberapa Masa Pajak dalam satu SPT Masa (Pasal 3 ayat (3B) UU KUP) | Harus dibayar paling lama sesuai dengan batas waktu untuk masing-masing jenis pajak | 20 hari setelah berakhirnya Masa Pajak terakhir |

4. Ketentuan terkait SPT Masa PPh Pasal 25:

Dikecualikan dari kewajiban menyampaikan SPT Masa PPh Pasal 25 adalah:

- WP OP yang tidak menjalankan usaha atau tidak melakukan pekerjaan bebas

- WP OP yang dalam satu tahun Pajak menerima atau memperoleh penghasilan neto tidak melebihi PTKP (kepada WP ini juga dikecualikan dari kewajiban menyampaikan SPT Tahunan)

5. Wajib Pajak yang melakukan pembayaran PPh Pasal 25 melalui bank persepsi atau kantor pos persepsi dengan sistem pembayaran secara online dan Surat Setoran Pajak ( SSP )-nya telah mendapat validasi dengan NTPN, maka SPT Masa PPh Pasal 25 dianggap telah disampaikan ke KPP sesuai dengan tanggal validasi yang tercantum pada SSP.

C. Penyampaian Bukti Potong Pajak SPT Tahunan PPh Orang Pribadi

1. Batas waktu penyampaian SPT-nya adalah paling lama 3 bulan setelah akhir Tahun Pajak

- Tahun Pajak adalah jangka waktu 1 (satu) tahun kalender kecuali bila Wajib Pajak menggunakan tahun buku yang tidak sama dengan tahun kalender.

- Dikecualikan dari kewajiban menyampaikan SPT Tahunan adalah WP OP yang dalam satu tahun Pajak menerima atau memperoleh penghasilan neto tidak melebihi Penghasilan Tidak Kena Pajak (PTKP)

2. Kekurangan pembayaran pajak yang terutang berdasarkan SPT Tahunan PPh harus dibayar lunas sebelum SPT PPh disampaikan.

Agar pembuatan bukti potong, pembayaran, pelaporan dan pengelolaan pajak lancar, gunakan aplikasi pajak online Mekari Klikpajak.