Setiap wajib pajak yang melakukan transaksi yang berkaitan dengan PPh Pasal 23/26, harus mengelola bukti potong PPh 23 maupun PPh 26 melalui aplikasi e-Bupot.

Mekari Klikpajak akan menunjukkan cara membuat bukti potong PPh 23 dan penggunaan e-Bupot untuk Anda dapat mengelolanya dengan mudah.

Definisi PPh Pasal 23/26 & Bukti Potong PPh 23

Pengertian PPh 23/26 adalah pajak penghasilan yang berasal dari modal, penyerahan jasa, atau hadiah dan penghargaan selain yang telah dipotong PPh 21, serta pajak penghasilan dalam bentuk apapun yang diterima wajib pajak luar negeri selain BUT pajak dari Indonesia.

Jadi mudahnya begini;

PPh Pasal 23 itu setiap pajak penghasilan yang dipungut atas subjek pajak di atas untuk wajib pajak dalam negeri, sedangkan apabila transaksinya dengan wajib pajak luar negeri, maka berlakukan penggunaan PPh Pasal 26.

Kenapa Bukti Potong PPh 23 Penting?

Bukti potong PPh Pasal 23/26 merupakan pajak yang dikenakan atas penghasilan yang diperoleh dari:

- Modal (dividen, bunga, royalti, dan lainya)

- Penyerahan jasa atau penyelenggaraan kegiatan selain yang dipotong PPh Pasal 21.

Peran bukti potong sangat penting, baik bagi pemotong maupun subjek pajak yang dipotong pajak penghasilannya.

Sebab bukti potong sebagai tanda bahwa pemotong sebagai wajib pajak yang memiliki kewajiban memotong pajak penghasilan, telah benar-benar memungut dan menyetorkan pajak tersebut ke kas negara.

Sementara itu, bagi subjek wajib pajak yang dipotong pajak penghasilannya, keberadaan bukti potong ini penting adanya sebagai bukti bahwa penghasilannya telah dipotong pajak.

Selain itu, keberadaan bukti potong ini penting sebagai formulir bukti pemotongan yang sah yang digunakan untuk melaporkan Surat Pemberitahuan ( SPT ) Tahunan / Masa Pajak Penghasilan (PPh).

Siapa yang Membuat Bukti Potong PPh 23?

Berdasarkan UU PPh, bukti potong ini dibuat oleh wajib pajak orang pribadi maupun badan usaha tetap, pengusaha kena pajak, dan bendahara pemerintah pusat atau pemerintah daerah.

Dear Pebisnis, begini Cara Mengajukan Surat Keterangan Bebas (SKB) PPh 23

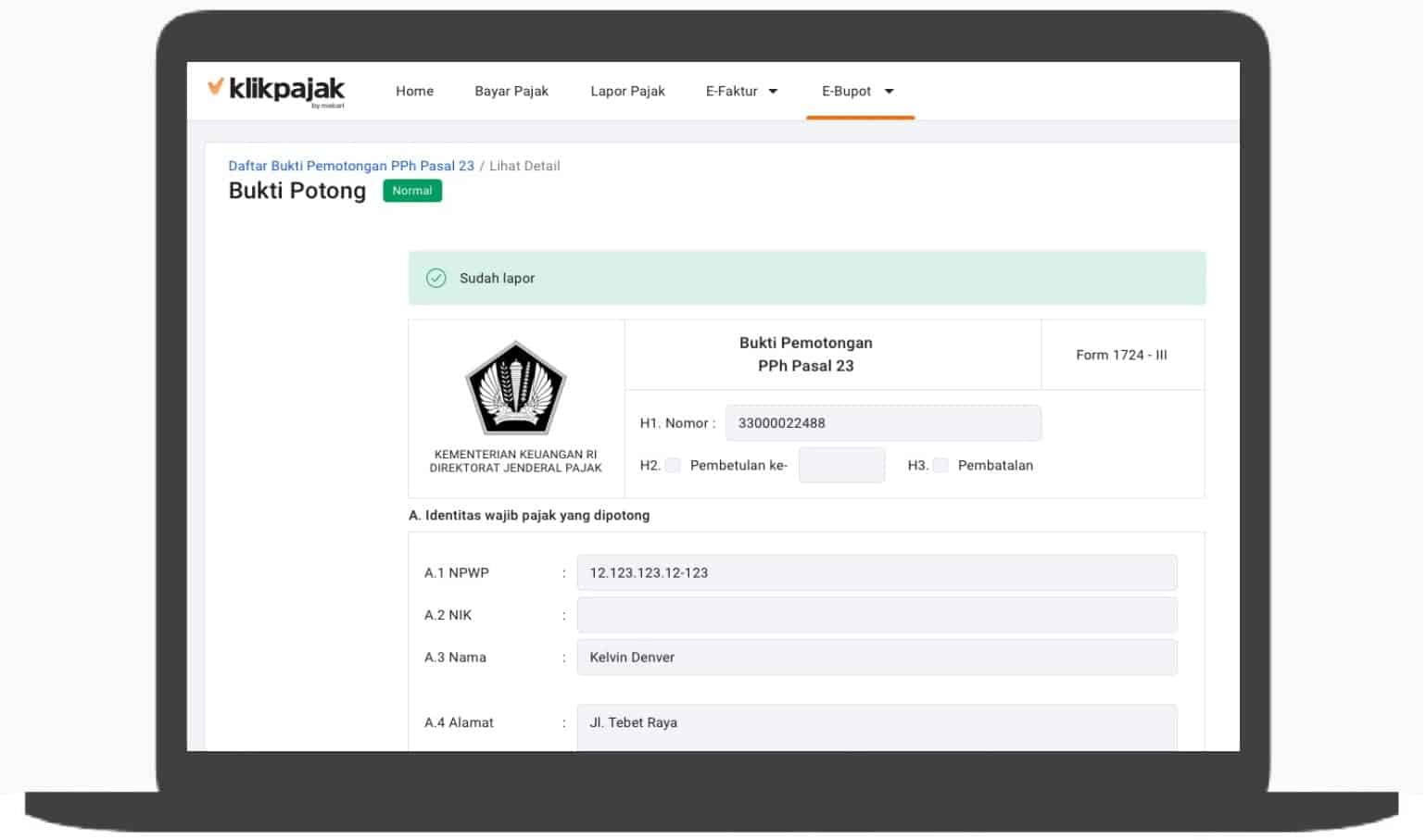

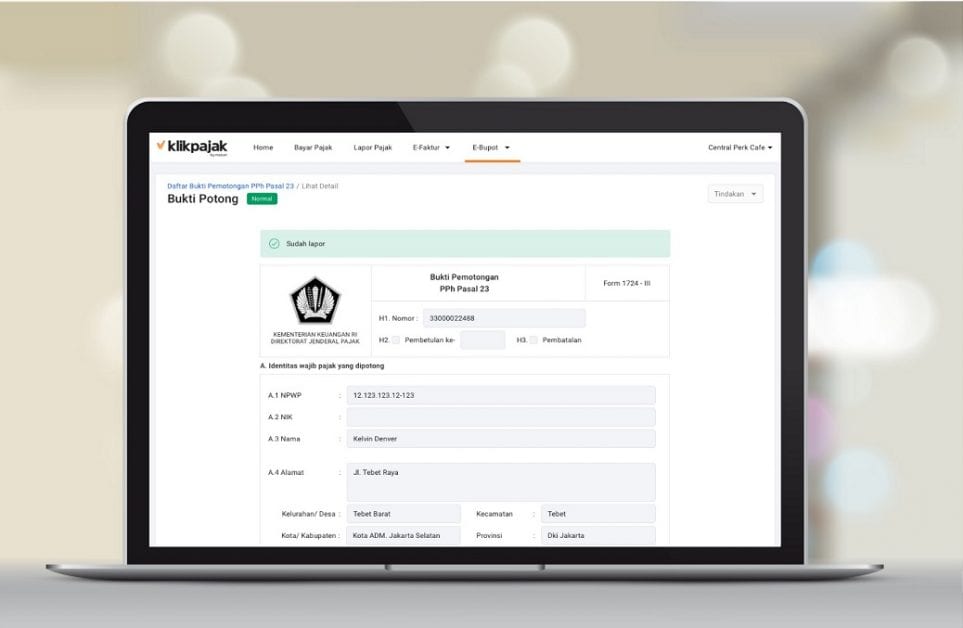

Contoh membuat Bukti Potong PPh 23/26 di e-Bupot Klikpajak

Contoh membuat Bukti Potong PPh 23/26 di e-Bupot Klikpajak

Aturan Membuat Bukti Potong PPh 23 dan PPh 26

Bukti potong PPh Pasal 23/26 adalah formulir atau dokumen lain yang dibuat dan digunakan oleh pemotong pajak sebagai bukti pemotongan dan pertanggungjawaban atas pemotongan PPh 23/26.

Untuk membuat bukti potong PPh 23/26 ini ada aturannya, yakni status pemotong harus sesuai ketentuan UU PPh, yakni:

- Badan pemerintah (termasuk BUMN)

- Subjek pajak badan dalam negeri

- Penyelenggara kegiatan (seperti event organizer/EO)

- Badan Usaha Tetap (BUT)

- Perwakilan perusahaan luar negeri lainnya

- Wajib pajak orang pribadi dalam negeri tertentu yang ditunjuk Direktorat Jenderal Pajak (DJP)

Sedangkan penerima penghasilan yang dipotong PPh 23/26 adalah:

- Wajib pajak dalam negeri untuk PPh 23

- Wajib pajak luar negeri untuk PPh 26

- BUT untuk PPh 23 dan selain BUT untuk PPh 26

Baca juga: Ketahui Aturan Kapan Tanggal Bukti Potong PPh 23 Diisi

A. Contoh Kasus Pembuatan Bukti Potong PPh 23/26

PKP dari Usaha Jasa Perantara (Agen);

PT AAA menerima pesanan dari PT BBB dengan pekerjaan mencari perusahaan pengangkutan laut untuk pengiriman bahan baku farmasi dari Jakarta dengan tujuan Papua. Pada 8 Juli 2023 PT AAA menerbitkan invoice ke PT BBB, senilai Rp50.000.000.000. Terhadap jasa tersebut dan dibayar pada 11 Juli 2023.

Karena lawan transaksi ini dengan wajib pajak badan dalam negeri, maka perhitungannya pajaknya menggunakan PPh Pasal 23. Berikut kewajiban pemotongan atau pemungutan PPh terkait transaksi tersebut:

PT AAA adalah pihak penerima penghasilan yang dipotong PPh 23

PT BBB adalah pihak yang memotong PPh 23

Besarnya pemotongan PPh Pasal 23 sebesar:

2% x Rp50.000.000.000 = Rp1.000.000.000

Kewajiban PT BBB sebagai pihak pemotong PPh Pasal 23:

- PT BBB sebagai pemotong PPh 23 sebesar Rp1.000.000.000 wajib memberikan Bukti Pemotongan PPh 23 kepada PT AAA.

- PT BBB wajib menyetorkan atas PPh 23 tersebut paling lambat 10 Agustus 2023.

- Pelaporan pemotongan PPh 23 atas transaksi tersebut dalam SPT Masa PPh 23 masa pajak Agustus 2023 paling lambat harus dilakukan pada 20 September 2023.

B. Masalah dalam Pembuatan Bukti Potong PPh 23/26

Sebagai bukti pemotongan dan pertanggungjawaban, bukti potong PPh 23/26 tak luput dari risiko adanya kesalahan. Seperti kekeliruan dalam berbagai hal termasuk pencatatan dan sebagainya.

Artinya bukti pemotongan yang dibuat tidak sesuai dengan tata cara pembuatan bukti potong PPh 23/26 yang diatur dalam PER-04/PJ/2017.

Kekeliruan dalam pembuatan bukti pemotongan tersebut membuat bukti potong yang diterbitkan menjadi tidak sah. Sehingga diperlukan adanya pembetulan dan pembatalan bukti pemotongan atas transaksi yang telah dilakukan.

- Pembetulan kekeliruan dalam pengisian disebut Bukti Pemotongan Pembetulan.

- Pembatalan transaksi disebut Bukti Pemotongan Pembatalan.

C. Cara Membetulkan dan Pembatalan Bukti Potong

Ada ketentuan dan dan tata cara pembetulan maupun pembatalan bukti pemotongan PPh 23/26 sesuai UU PPh, yakni:

Cara Pembetulan Bukti Pemotongan Pajak PPh 23/26:

- Melakukan pembetulan pada bukti potong dengan ketentuan nomor yang dicantumkan dalam Bukti Pemotongan Pembetulan harus sama dengan nomor Bukti Pemotongan sebelum dibetulkan.

- Pemotong pajak harus mengisi tanggal sesuai tanggal diterbitkannya Bukti Pemotongan Pembetulan.

- Wajib melampirkan Bukti Pemotongan Pembetulan dalam SPT pembetulan.

Cara Pembatalan Bukti Pemotongan Pajak PPh 23/26:

- Nomor yang dicantumkan dalam Bukti Pemotongan Pembatalan adalah sama dengan nomor pada Bukti Pemotongan sebelum dibatalkan.

- Isi kolom “Jumlah Penghasilan Bruto” dan kolom “PPh yang Dipotong” dengan nilai Nol (0).

- Mengisi tanggal sesuai tanggal diterbitkannya Bukti Pemotongan Pembatalan

- Melampirkan Bukti Pemotongan Pembatalan dalam SPT pembetulan.

Baca Juga: Bagaimana Cara Pembulatan PPN di e-Faktur yang Benar?

Apa itu e-Bupot PPh 23/26 atau Aplikasi Bukti Potong PPh 23?

Definisi bukti potong elektronik atau disebut e-Bupot adalah sebuah aplikasi untuk membuat bukti pemotongan, membuat dan melaporkan SPT Masa PPh Pasal 23 dan/atau Pasal 26, yang dibuat dalam bentuk elektronik.

Pengertian e-Bupot tersebut sesuai Peraturan Menteri Keuangan (PMK) Nomor 12/PMK.03/2014 tentang Bukti Pemotongan dan/atau Pemungutan Pajak Penghasilan.

Siapa yang Bisa Menggunakan e-Bupot untuk PPh 23/26?

Tidak semua pemotong atau pemungut pajak bisa menggunakan aplikasi e-Bupot. Ketentuan ini diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-04/PJ/2017, tentang:

“Bentuk, Isi, Tata Cara Pengisian dan Penyampaian Surat Pemberitahuan Pajak Penghasilan Pasal 23 dan/atau Pasal 26 serta Bentuk Bukti Pemotongan Pajak Penghasilan Pasal 23 dan/atau Pasal 26.”

Aturan e-Bupot ini ditetapkan sejak 31 Maret 2017. Pembuat bukti potong yang menggunakan e-Bupot diatur dalam Perdirjen No. PER-04/PJ/2017 tersebut adalah yang memiliki 4 kriteria atau syarat sebagai pemotong PPh 23/26, yakni:

- Wajib pajak yang melakukan pemotongan PPh Pasal 23/26 lebih dari 20 bukti pemotongan dalam satu masa pajak

- Wajib pajak menerbitkan bukti pemotongan dengan jumlah penghasilan bruto lebih dari Rp100 juta

- Wajib pajak sudah pernah menyampaikan SPT masa elektronik yang terdaftar di KPP

- Wajib pajak badan terdaftar di KPP dan memiliki eFIN. Jika ingin menyampaikan SPT Masa PPh 23/26, wajib pajak harus memiliki Sertifikat Elektronik Pajak

Sedangkan WP Badan yang wajib menggunakan e-Bupot PPh 23/26 adalah Pengusaha Kena Pajak (PKP) yang memiliki sertifikat elektronik dan terdaftar di:

- KPP WP Besar Satu sampai Empat

- KPP Penanaman Modal Asing Satu sampai Enam

- KPP Perusahaan Masuk Bursa

- KPP Badan dan Orang Asing

- KPP Minyak dan Gas Bumi

- KPP Madya Jakarta Pusat, Jakarta Barat, Jakarta Selatan I, Jakarta Timur, dan Jakarta Utara

Seluruh PKP yang terdaftar di Kantor Pelayanan Pajak (KPP) Pratama di seluruh Indonesia harus membuat bukti pemotongan dan penyampaian SPT Masa PPh 23/26 melalui aplikasi e-Bupot.

Wajib e-Bupot ini diatur dalam KEP-269/PJ/2020 tentang Penetapan Pemotong PPh Pasal 23 dan/atau Pasal 26 yang Diharuskan membuat Bukti Pemotongan dan Diwajibkan Menyampaikan SPT Masa PPh 23/26 Berdasarkan Perdirjen No. PER-04/PJ/2017.

“Peraturan wajib penggunaan e-Bupot 23/26 ini ditetapkan pada 10 Juni 2020. Sesuai KEP teranyar ini, meski pengusaha tidak lagi berstatus PKP tetap wajib membuat bukti pemotongan dan menyampaikan SPT Masa tersebut karena telah ditetapkan sebagai pemotong PPh 23/26.”

Sementara itu, bagi wajib pajak yang dikukuhkan sebagai PKP setelah penetapan KEP-269/PJ/2020, wajib membuat bukti pemotongan dan menyampaikan SPT Masa PPh 23/26 yang berlaku sejak masa pajak dilakukan pengukuhan.

Baca Juga: Cara Membuat NPWP Usaha Dagang dan Cara Mengurus Izin Usahanya

Tata Cara Pembuatan Bukti Potong PPh 23/26

Tata cara penerbitan bukti pemotongan PPh Pasal 23/26 ini diatur dalam Perdirjen Nomor PER-07/PJ/2017. Setidaknya, pembuatan bukti potong harus sesuai ketentuan berikut ini agar memenuhi kriteria bukti potong yang benar, yakni:

Ketentuan Penomoran Bukti Potong:

- Bukti Pemotongan terdiri dari 10 digit, di mana 2 digit pertama berisi kode bukti pemotongan dan 8 digit kedua berisi Nomor Urut Bukti Pemotongan yang diterbitkan

- Nomor Urut Bukti Pemotongan diberikan secara berurutan dari 00000001 hingga 99999999 dalam 1 tahun kalender

- Penomoran Bukti Pemotongan atas formulir kertas terpisah dengan dokumen elektronik

- Nomor Bukti Pemotongan dibuat dan dihasilkan oleh sistem

- Nomor tidak berubah apabila terjadi pembetulan/pembatalan

- Nomor tidak tersentralisasi (nomor dibuat untuk per NPWP)

Ketentuan Penerbitan Bukti Potong:

- Mencantumkan NPWP atau menggunakan NIK (Nomor Induk Kependudukan) jika tak memiliki NPWP

- Mencantumkan Surat Keterangan Domisili dengan keterangan jelas pada tanggal pengesahannya

- Mencantumkan nomor dan tanggal Surat Keterangan Bebas

- Mencantumkan tanda tangan elektronik yang terdapat di Digital Certificate (DC) saat sudah resmi menggunakan e-Bupot

- Satu Bukti Pemotongan berlaku untuk satu wajib pajak, satu kode objek pajak, dan satu Masa Pajak

Ketentuan Jenis Bukti Potong:

- Bukti Pemotongan PPh Pasal 23 dan/atau Bukti Pemotongan PPh Pasal 26, selanjutnya disebut Bukti Pemotongan, adalah form SPT PPh 23 dan/atau PPh26 atau dokumen lain yang dipersamakan yang digunakan sebagai bukti pemotongan dan pertanggungjawaban atas pemotongan pajak penghasilan tersebut yang dilakukan

- Bukti Pemotongan Pembetulan adalah bukti pemotongan yang dibuat untuk membetulkan kekeliruan dalam pengisian Bukti Pemotongan yang telah dibuat sebelumnya

- Bukti Pemotongan Pembatalan adalah bukti pemotongan yang dibuat untuk membatalkan bukti pemotongan yang telah dibuat sebelumnya karena adanya pembatalan transaksi

A. Aturan Pembayaran dan Bukti Potong PPh 23/26

Pembayaran PPh 23/26 yang telah dipungut harus dilakukan oleh pemotong dengan cara:

- Membuat ID Billing, bisa di e-Billing Klikpajak

- Membayar PPh 23/26 yang dipungut melalui Bank Persepsi atau Kantor Pos dan Giro

Bukti potong PPh 23/26 harus dibuat rangkap:

- Bukti potong/rangkap ke-1 diberikan ke pihak yang dikenakan pajak

- Bukti potong/rangkap ke-2 untuk pemotong yang digunakan pada saat membayar dan menyetorkan PPh 23/26 yang dipungut

B. Batas Waktu Pembayaran dan Pelaporan PPh 23/26

Batas waktu pembayaran PPh 23/26 diatur dalam Peraturan Menteri Keuangan (PMK) Nomor 80/PMK.03/2010 tentang Perubahan Atas PMK No. 184/PMK.03/2007 tentang Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyetoran Pajak, Penentuan Tempat Pembayaran Pajak, dan Tata Cara Pembayaran, Penyetoran dan Pelaporan Pajak, Serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak.

“Dalam Pasal 2 ayat (6) PMK 80/2010 disebutkan, batas waktu pembayaran atau penyetoran PPh Pasal 23 dan PPh Pasal 26 yang dipotong oleh pemotong PPh harus disetor paling lama tanggal 10 bulan berikutnya setelah Masa Pajak Berakhir.”

Sedangkan batas waktu pelaporan SPT Masa PPh 23/26 adalah setiap tanggal 20 bulan berikutnya.

C. Tata Cara Pelaporan SPT Masa PPh 23/26

Dalam pelaporan SPT Masa PPh 23/26, setidaknya harus memenuhi tahapan-tahapan sebelumnya, yakni:

- Mengunggah data bukti potong yang telah dibuat

- Pilih tahun dan masa pajak untuk menampilkan bukti potong yang dibuat

- Unggah bukti potong dan SPT Masa akan berhasil dibuat

- Pilih dan lengkapi SPT Masa yang akan dilihat

- Jika SPT Masa kurang bayar, lengkapi dengan bukti penyetoran pajak dengan memilih Perekaman Bukti Penyetoran

- Pilih tahun dan masa pajak untuk menampilkan PPh yang telah dipotong dan wajib disetorkan

- Input bukti setor dan nomor bukti penyetoran

- Isi bagian penandatanganan SPT dan pastikan SPT Masa sudah benar sebelum dikirim

Baca juga mengenai Lapor PPh Pasal 23 Online dan Cara Membuatnya di eBupot Unifikasi

Peran e-Bupot atau Bukti Potong PPh 23/26 dalam Menjalankan Bisnis

Bisa dibayangkan jika membuat potong dan menyampaikan SPT Masa PPh 23/26 ini masih dilakukan secara manual. Bolak-balik datang langsung ke KPP atau mengetik ulang bukti potong yang dibuat karena salah ketik.

Tentu semua itu bakal menyita banyak waktu. Bukan tak mungkin justru memengaruhi efektivitas dan efisiensi usaha yang dijalankan.

Sebab salah satu faktor efektivitas maupun efisiensi sebuah bisnis adalah dari kelancaran dalam urusan perpajakan. Salah satunya efektivitas pembuatan bukti potong serta pelaporan SPT Masa PPh 23/26.

Mengingat ada banyak hal memengaruhi kelancaran pembuatan bukti potong, pembuatan dan penyampaian SPT Masa PPh 23/26, agar bukti yang dibuat dan pelaporannya benar, perlu cara yang mudah dan simpel.

Untuk itulah aplikasi bukti potong elektronik atau e-Bupot ini dibuat yang jadi medium bagi wajib pajak untuk memenuhi kewajiban pajaknya. Tak salah lagi, e-Bupot merupakan aplikasi yang diterbitkan Ditjen Pajak untuk kemudahan wajib pajak pemungut PPh 23/26.

Baca Juga: Dear Pebisnis, Ini Cara Jadikan PPN Sumber Penerimaan Usaha

Alasan Menggunakan e-Bupot Klikpajak

Karena DJP melegitimasi atau memberikan kewenangan saluran tertentu untuk penggunaan e-Bupot, artinya pembuatan bukti pemotongan, membuat dan melaporkan SPT Masa PPh 23/26 bisa dilakukan melalui mitra DJP.

Mitra resmi DJP ini disebut Penyedia Jasa Aplikasi Pajak (PJAP) atau Application Service Provider (ASP).

Salah satu PJAP/ASP mitra resmi Ditjen Pajak adalah Mekari Klikpajak, yang disahkan dengan Surat Keputusan DJP No. KEP-169/PJ/2018.

Melalui e-Bupot Klikpajak, menerbitkan Bukti Pemotongan dan melaporkan SPT PPh 23/26 makin mudah karena bisa dilakukan kapan pun dan di mana pun secara online. Karena Klikpajak berbasis cloud.

Aplikasi e-Bupot Klikpajak bisa menghindarkan wajib pajak badan dari kesalahan penomoran bukti potong karena langkah-langkah pembuatannya yang simpel dan terintegrasi serta dikelola oleh sistem DJP sendiri.

Selengkapnya baca artikel berikut untuk mengetahui apa saja Keunggulan e-Bupot Klikpajak.

Baca juga: Cara Lapor SPT Masa PPh 23/26 di e-Bupot Klikpajak Lebih Mudah

Cara Membuat Bukti Potong PPh 23/26 Melalui e-Bupot

Ada cara mudah dan praktis dalam membuat bukti potong PPh 23/26 ini. Sebagai mitra resmi DJP, Klikpajak menyediakan fitur e-Bupot yang bisa Anda jadikan asisten pribadi urusan perpajakan.

“Klikpajak memiliki fitur lengkap sebagai aplikasi pajak online yang membantu mempermudah urusan perpajakan bagi Anda para pelaku usaha, konsultan pajak, maupun bagi Sobat Klikpajak yang bekerja sebagai tax officer di perusahaan.”

Berikut cara dan langkah-langkah membuat bukti potong PPh 23/26 di e-Bupot:

Aktivasi Pajak

1. Cara aktivasi e-Bupot adalah dengan mengajukan sertifikat elektronik pajak (digital certificate) bagi yang belum memilikinya

2. Jika permohonan Digital Certificate pajak sudah disetujui, berikutnya bisa digunakan di aplikasi e-Bupot

Membuat Akun Klikpajak

Sebelum menggunakan aplikasi Klikpajak, Anda harus membuat akun Klikpajak terlebih dahulu. Ikuti langkah berikut untuk membuat akun di aplikasi Klikpajak:

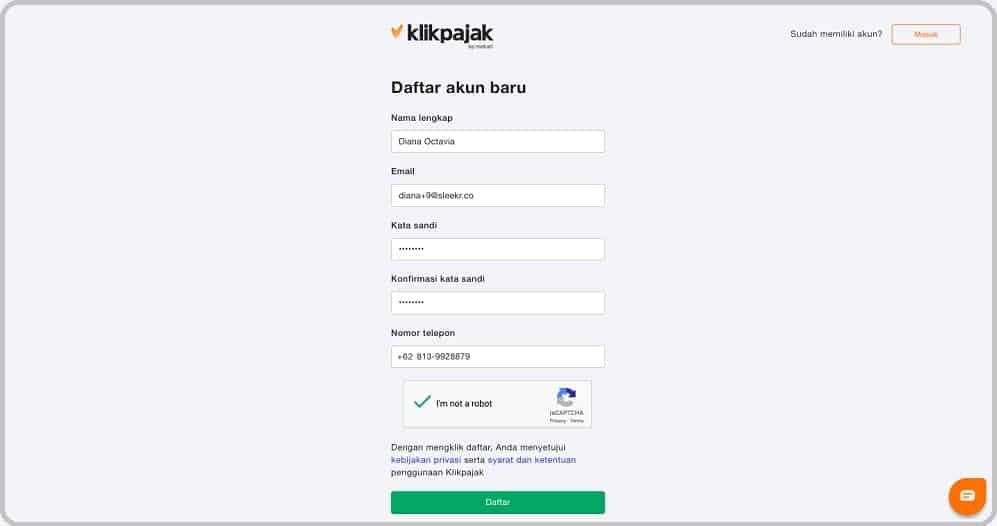

1. Hal utama yang Anda lakukan adalah mengakses link pada https://my.klikpajak.id/register lalu isi data diri Anda sesuai pada kolom tertera pada data klikpajak seperti gambar di bawah ini, jangan lupa untuk centang captcha ‘I’m not robot’ lalu klik ‘Daftar’.

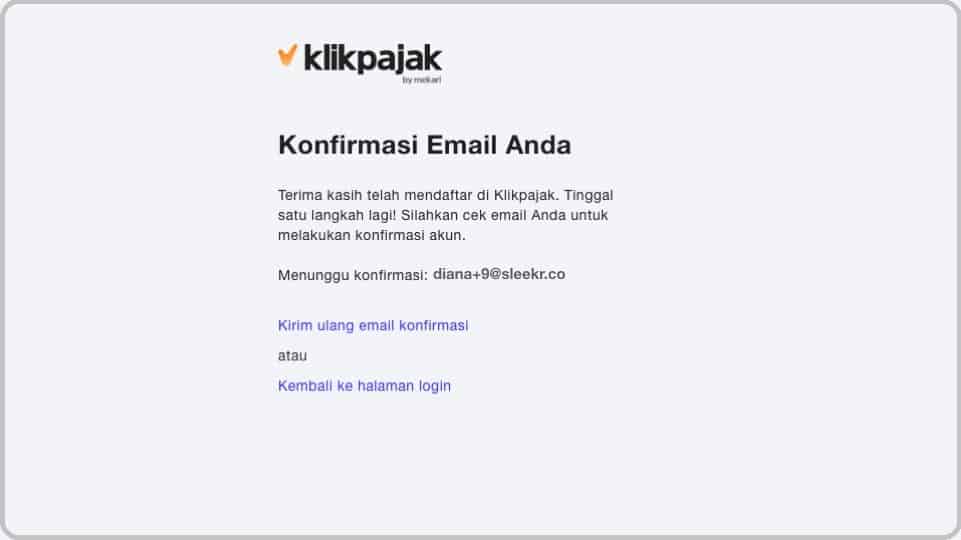

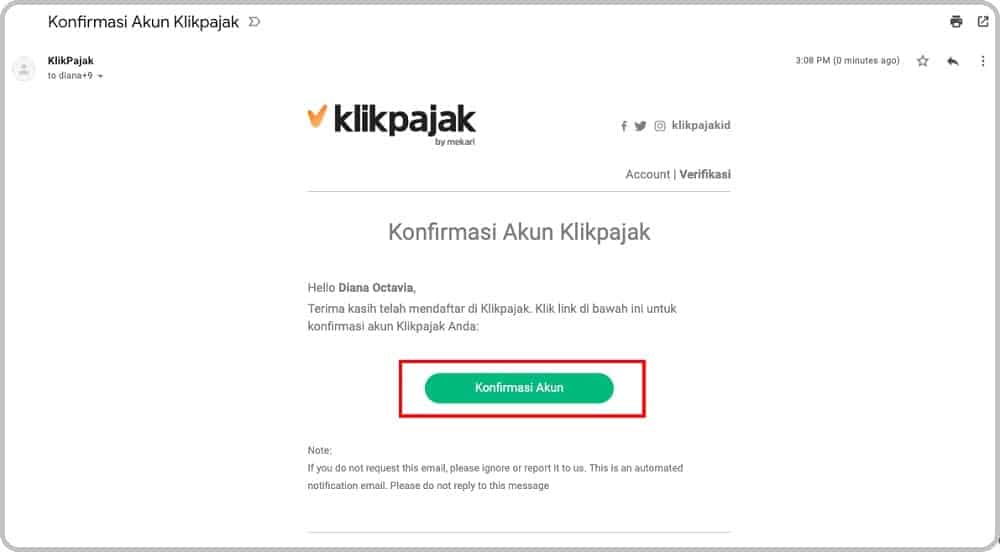

2. Jika sudah klik ‘Daftar‘, selanjutnya akan muncul pada layar Anda Konfirmasi melalui email yang didaftarkan pada Klikpajak, lalu klik ‘Konfirmasi Akun’.

3. Setelah itu, masuk ke halaman email Anda dan cek inbox (kotak masuk) dari Klikpajak, lalu klik pada tombol ‘Konfirmasi Akun’

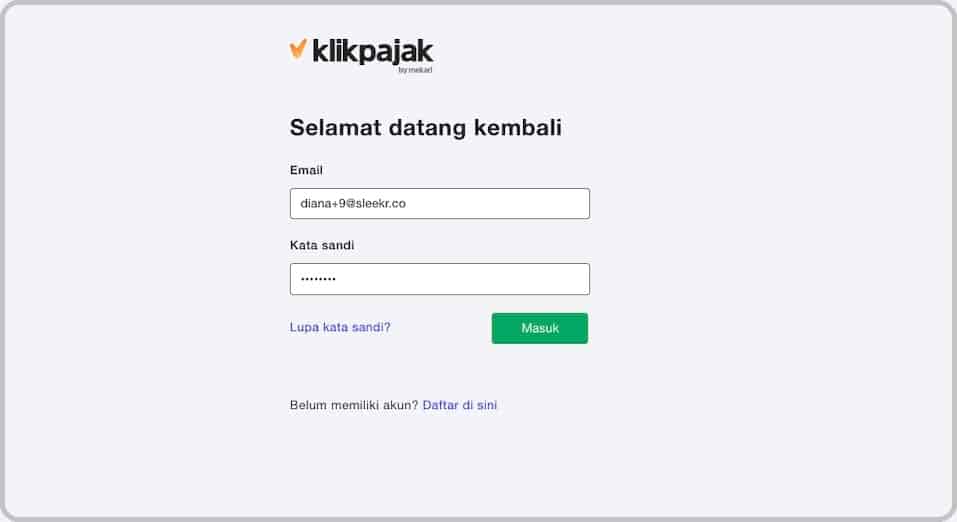

4. Setelah melakukan Konfirmasi Akun Klikpajak, maka akan kembali pada halaman login (Masuk). Hal ini menandakan bahwa akun Anda sudah terkonfirmasi.

Setelah itu Anda dapat mulai menggunakan Klikpajak dengan memasukan email dan password yang telah Anda daftarkan sebelumnya.

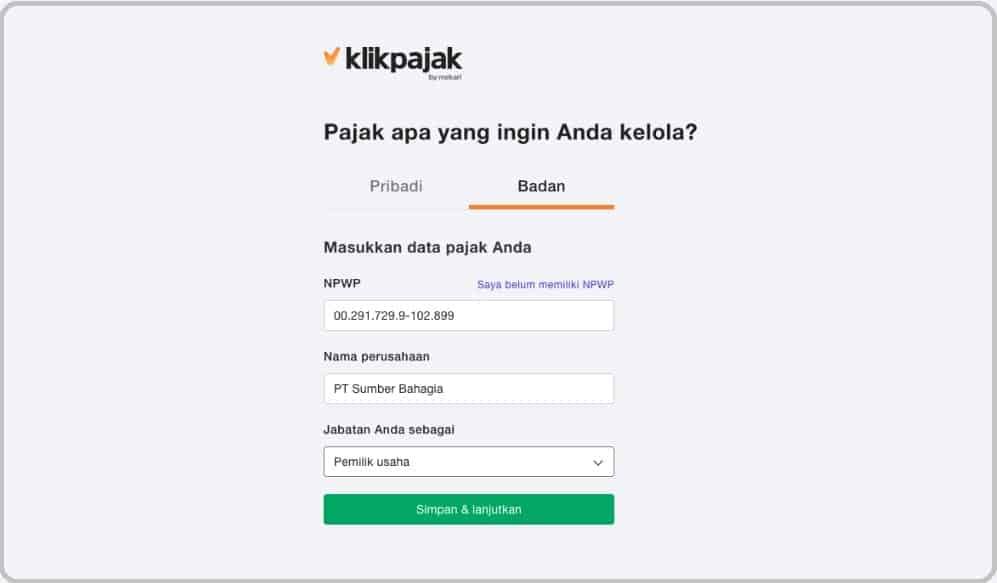

5. Jika sudah masuk pada akun Anda, Anda akan diminta untuk melakukan pengisian data pada kolom ‘Pajak apa yang ingin Anda kelola’, pilih sesuai kebutuhan Anda (Badan atau Pribadi).

Di bawah ini kami memberikan contoh memilih pajak Badan, lalu isikan informasi pada kolom yang tersedia. (Harap diperhatikan untuk NPWP harus diisikan dengan NPWP yang valid, sistem akan mengecek validasi ini secara otomatis)

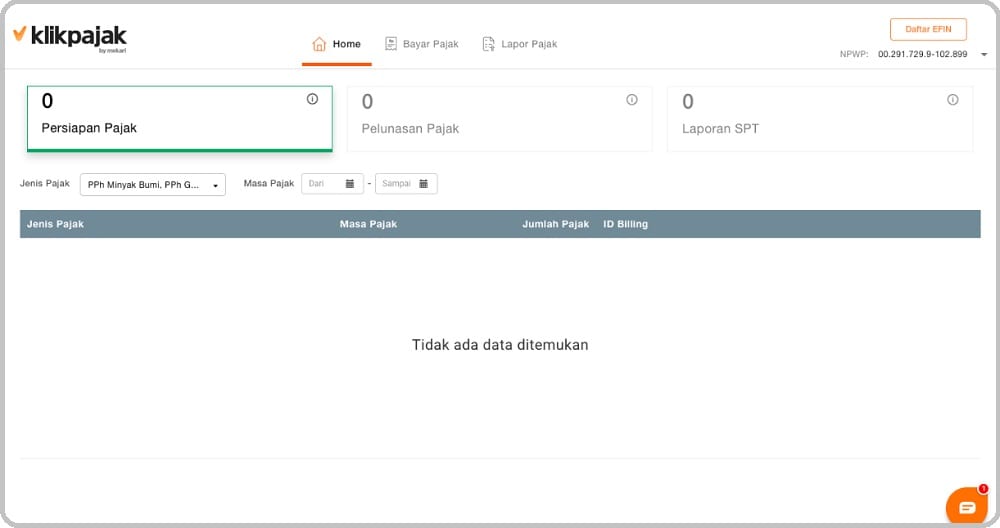

6. Setelah selesai, maka Anda akan langsung masuk ke halaman utama (Home). Setelah ini, Anda dapat langsung menggunakan Klikpajak untuk kebutuhan pajak Anda.

Untuk mengetahui langkah-langkah selanjutnya, selengkapnya baca Tutorial Cara Membuat Bukti Potong dan Lapor SPT PPh Pasal 23/26 di e-Bupot.