Mungkin masih ada yang bertanya-tanya kapan Bukti Potong PPh 23 diterbitkan atau tanggal bukti potong PPh dibuat berdasarkan apa dan siapa yang memotong PPh 23 serta membuatnya.

Bukti Potong (Bupot) PPh 23 merupakan bukti pemotongan atau pemungutan pajak penghasilan atas hadiah, bunga, deviden, sewa, royalti, dan jasa-jasa lainnya, selain yang telah dipotong PPh Pasal 21.

Artinya, wajib pajak yang memperoleh penghasilan dari jenis transaksi tersebut, penghasilan yang diterimanya terlebih dahulu dipotong pajak Pajak Penghasilan Pasal 23.

Sedangkan pihak yang menggunakan jasa atau pemberi hadiah maupun pemberi deviden dan jasa-jasa lainnya tersebut harus memotong / memungut PPh 23 dan menyetorkannya ke kas negara.

Apa saja yang menjadi objek PPh Pasal 23 ini?

Kewajiban pihak pemotong tersebut harus membuat bukti potong PPh 23 sebagai bukti telah melakukan pemungutan pajak.

Kapan pemotongan PPh 23 dilakukan atau kapan bukti potong PPh 23 dibuat dan tanggal bukti potong PPh 23 berdasarkan apa?

Terus simak ulasan dari Mekari Klikpajak tentang ketentuan kapan bukti potong PPh 23 diterbitkan atau dibuat dan tanggal bukti potong PPh 23 berdasarkan apa. Juga siapa yang memotong PPh 23 dan membuatnya.

Siapa yang Memotong PPh 23?

Setiap Wajib Pajak (WP), baik yang berstatus WP Pengusaha Kena Pajak (PKP) maupun Non-PKP, selama melakukan transaksi terkait Pajak Penghasilan (PPh) Pasal 23 dan/atau Pasal 26, wajib membuat bupot elektronik atau e-Bupot PPh 23/26.

Lalu, siapa yang membuat Bukti Potong Pajak Penghasilan 23?

Seperti yang sudah disebutkan di atas bahwa pihak yang membuat bupot PPh 23 adalah mereka yang memberikan penghasilaan atas bunga, jasa, hadiah atau royalti dan lainnya yang dikenakan PPh Pasal 23 sesuai ketentuan perundang-undangan perpajakan.

WP atau subjek pemotong Pajak Penghasilan Pasal 23 terbagi menjadi dua, yakni:

1. Pemungut/pemotong PPh 23 berbentuk Badan

Pihak yang memotong PPh 23 berbentuk Badan ini di antaranya:

- Badan pemerintah

- Subjek pajak badan dalam negeri

- Penyelenggara kegiatan

- Bentuk Usaha Tetap (BUT)

- atau perwakilan perusahaan luar negeri lainnya

2. Pemungut/pemotong PPh 23 oleh Orang Pribadi

Sedangkan bagi pihak yang memotong PPh 23 oleh wajib pajak orang pribadi seperti:

- Akuntan

- Arsitek

- Dokter

- Notaris

- Pejabat Pembuat Akta Tanah (PPAT) kecuali PPAT tersebut adalah camat, pengacara, dan konsultan, yang melakukan pekerjaan bebas

- Orang pribadi yang menjalankan usaha yang menyelenggarakan pembukuan

Baca Juga: Panduan Lengkap Bukti Potong PPh 23 dan Penggunaan e-Bupot

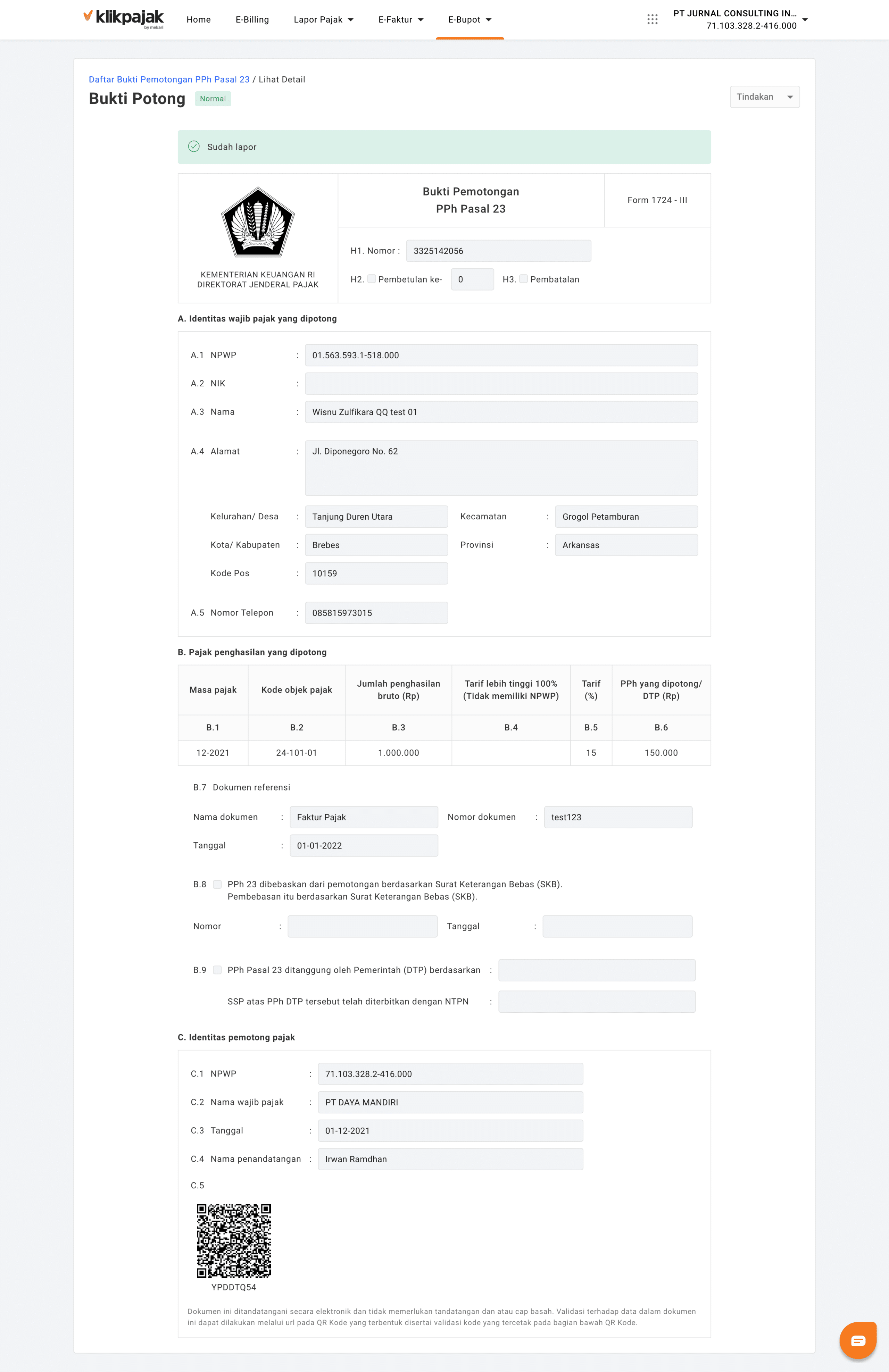

Contoh bukti potong PPh 23

Contoh bukti potong PPh 23

Syarat Bupot PPh Pasal 23 (e-Bupot)

Pihak pemungut Pajak Penghasilan 23 harus membuat bukti pemotongan pajak elektronik melalui aplikasi e-Bupot.

Syarat yang harus dipenuhi sebelum membuat bukti potong pajak tersebut adalah memiliki Sertifikat Elektronik pajak.

Sertifikat Elektronik adalah sertifikat bersifat elektronik yang memuat tanda tangan elektronik dan identitas yang menunjukkan status subjek hukum para pihak dalam transaksi elektronik yang dikeluarkan oleh DJP atau penyelenggara sertifikat elektronik.

Lebih singkatnya, Sertifikat Digital pajak ini merupakan otentikasi identitas pengguna layanan perpajakan secara elektronik, yang berisi tanda tangan elektronik dan identitas wajib pajak.

Tidak Perlu Membuat Bupot jika Jumlah PPh Nihil

Ada ketentuan yang mana pembuatan bupot pajak penghasilan pasal 23 ini tidak perlu dilakukan, yakni ketika jumlah Pajak Penghasilan yang dipotong/dipungut dalam satu masa pajak ternyata nol atau nihil.

Akan tetapi meski jumlah PPh yang dipotong atau dipungut nol, ada beberapa pengecualian yang tetap mengharuskan pembuatan bupot, yakni:

- Jumlah PPh yang dipotong/dipungut nihil karena adanya Surat Keterangan Bebas (SKB)

- Transaksi dilakukan dengan WP yang memiliki Surat Keterangan PP No. 23 Tahun 2018 yang terkonfirmasi

- PPh Pasal 26 dipotong berdasarkan ketentuan Persetujuan Penghindaran Pajak Berganda (P3B) yang ditunjukkan dengan adanya tanda terima Surat Keterangan Domisili WP luar negeri sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan

- PPh terutang yang ditanggung Pemerintah sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan

- PPh yang dipotong atau dipungut dan/atau disetor sendiri diberikan fasilitas PPh sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

Baca Juga: Bukti Potong Elektronik & Cara Buat Bukti Potong Pajak Online bagi Perusahaan

Jenis Bukti Potong PPh 23 yang Harus Dibuat

Terdapat tiga jenis bukti pemotongan pajak elektronik yang dibuat bari wajib pajak yang melakukan transaksi mengandung Pajak Penghasilan Pasal 23 di e-Bupot, antara lain:

1. Bukti Pemotongan (Bupot)

Bupot Pajak Penghasilan Pasal 23 adalah formulir atau dokumen yang digunakan dan dibuat oleh Pemotong Pajak Penghasilan Pasal 23 sebagai bukti pemotongan yang dilakukan.

Bupot ini dibuat atau diterbitkan pihak pemotong dan diberikan kepada pihak yang telah dipotong pajaknya.

2. Bukti Pemotongan Pembetulan

Merupakan bupot yang digunakan untuk membetulkan kekeliruan yang terjadi dalam pengisian bukti potong yang telah dibuat sebelumnya.

Apabila terdapat kekeliruan dalam pembuatan bupot seperti salah perhitungan atau penulisan item, maka pembuat bupot dalam melakukan pembetulan.

3. Bukti Pemotongan Pembatalan

Bupot pembatalan adalah sebuah bupot yang dibuat pemotong/pemungut Pajak Penghasilan 23 untuk membatalkan transaksi atau pelaporan dari bupot sebelumnya.

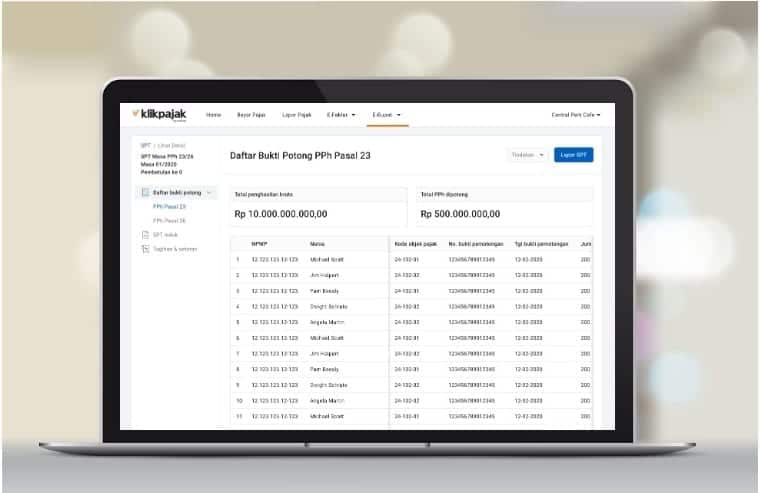

Ilustrasi membuat bukti pemotongan PPh pasal 23 di eBupot

Ilustrasi membuat bukti pemotongan PPh pasal 23 di eBupot

Kapan Bukti Potong Harus PPh 23 Diterbitkan atau Dibuat?

Seperti yang sudah disinggung di atas, Bupot pajak penghasilan pasal 23 dibuat pada saat WP PKP maupun Non PKP melakukan pemungutan atas transaksi yang dikenakan Pajak Penghasilan Pasal 23.

Setelah pembuatan Bupot dilakukan, selanjutnya harus diserahkan ke pihak yang telah dipungut/dipotong Pajak Penghasilan Pasal 23 tersebut.

Berikutnya, pihak yang telah memungut/memotong Pajak Penghasilan Pasal 23 tersebut, wajib membayarkan/menyetorkan ke kas negara.

Kapan pemotongan Pajak Penghasilan 23 dilakukan?

Pemotongan PPh 23 dilakukan ketika wajib pajak melakukan transaksi atas objek pajak yang dikenakan pajak penghasilan pasal 23.

Baca Juga : Pentingnya Bukti Potong & Panduan Lengkap Penggunaan Ebupot

Tanggal Bukti Potong PPh 23 Berdasarkan Apa?

Kapan bukti potong PPh 23 dibuat dan tanggal bukti potong PPh 23 berdasarkan apa, harus sesuai ketentuan perundang-undangan perpajakan yang berlaku.

Seperti penjelasan di atas, bukti potong PPh 23 dibuat pada saat dilakukan pemungutan atau penyerahan objek yang dikenakan pajak jenis ini.

Kemudian tanggal bukti potong PPh 23 tersebut juga diisi sesuai pada saat pembuatan bupot.

Lalu, sebagai pemungut Pajak Penghasilan 23 yang wajib membuat bupot-nya, apakah tanggal bukti potong PPh 23 ini berdasarkan saat pemungut membayar tagihan atau sesuai atau sesuai dengan tanggal yang tertera pada invoice yang diterima?

Ketentuan pemotongan pajak penghasilan pasal 23 ini diatur dalam Peraturan Pemerintah (PP) No. 94 Tahun 2010 tentang Penghitungan Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan dalam Tahun Berjalan.

Pasal 15 ayat 3 PP 94/2010 disebutkan, pemotongan Pajak Penghasilan Pasal 23 dilakukan pada akhir bulan:

a. dinyatakannya penghasilan;

b. disediakan untuk dibayarkannya penghasilan; atau

c. jatuh temponya pembayaran penghasilan yang bersangkutan,

tergantung peristiwa yang terjadi terlebih dahulu.

Penjelasan dari Pasal 15 ayat 3 tersebut adalah:

Saat terutangnya Pajak Penghasilan Pasal 23 Undang-Undang Pajak Penghasilan adalah:

- pada saat pembayaran

- saat disediakan untuk dibayarkan (seperti: dividen) dan jatuh tempo (seperti: bunga dan sewa)

- saat yang ditentukan dalam kontrak atau perjanjian atau faktur (seperti: royalti, imbalan jasa teknik atau jasa manajemen atau jasa lainnya).

Sedangkan yang dimaksud dengan “saat disediakan untuk dibayarkan” adalah:

a. untuk perusahaan yang tidak go public, adalah saat dibukukan sebagai utang dividen yang akan dibayarkan, yaitu pada saat pembagian dividen diumumkan atau ditentukan dalam Rapat Umum Pemegang Saham (RUPS) Tahunan.

Demikian pula apabila perusahaan yang bersangkutan dalam tahun berjalan membagikan dividen sementara (dividen interim), maka PPh Pasal 23 UU PPh terutang pada saat diumumkan atau ditentukan dalam Rapat Direksi atau pemegang saham sesuai dengan Anggaran Dasar perseroan yang bersangkutan.

b. untuk perusahaan yang go public, adalah pada tanggal penentuan kepemilikan pemegang saham yang berhak atas dividen (recording date).

Dengan perkataan lain pemotongan PPh atas dividen sebagaimana diatur dalam Pasal 23 UU PPh baru dapat dilakukan setelah para pemegang saham yang berhak “menerima atau memperoleh” dividen tersebut diketahui, meskipun dividen tersebut belum diterima secara tunai.

Yang dimaksud dengan “saat jatuh tempo pembayaran” adalah saat kewajiban untuk melakukan pembayaran yang didasarkan atas kesepakatan, baik yang tertulis maupun tidak tertulis dalam kontrak atau perjanjian atau faktur.

Ketentuan Instansi Pemerintah Tidak Memotong PPh 23

Regulasi terbaru terkait pemungutan pajak penghasilan ini atur dalam Pasal 13 ayat 2 Peraturan Menteri Keuangan Nomor 59/PMK.03/2022 tentang Perubahan Atas PMK No. 231/PMK.03/2019 tentang Tata Cara Pendaftaran dan Penghapusan NPWP, Pengukuhan dan Pencabutan PKP, serta Pemotongan dan/atau Pemungutan, Penyetoran, dan Pelaporan Pajak Bagi Intansi Pemerintah.

Melalui beleid ini, instansi pemerintah tidak melakukan pemotongan PPh Pasal 23 sebagaimana dimaksud pada ayat (1) atas:

a. penghasilan yang dibayarkan atau terutang kepada bank;

b. sewa yang dibayarkan atau terutang sehubungan dengan sewa guna usaha dengan hak opsi;

c. penghasilan yang dibayarkan atau terutang kepada badan usaha atas jasa keuangan yang berfungsi sebagai penyalur pinjaman dan/ atau pembiayaan sesuai dengan ketentuan peraturan

perundang-undangan di bidang perpajakan;

d. imbalan sehubungan dengan jasa yang telah dikenai PPh yang bersifat final sesuai dengan

ketentuan peraturan perundang-undangan di bidang perpajakan;

e. imbalan sehubungan dengan pengangkutan/ ekspedisi sebagaimana dalam Pasal 15 Undang-Undang PPh;

f. penghasilan yang dibayarkan, disediakan untuk dibayarkan, atau telah jatuh tempo pembayarannya sebagaimana dimaksud pada ayat (1) kepada rekanan pemerintah yang dapat

menyerahkan fotokopi surat keterangan bebas pemotongan dan/atau pemungutan PPh sesuai

dengan ketentuan peraturan perundangundangan yang mengatur mengenai tata cara pengajuan permohonan pembebasan dari pemotongan dan/atau pemungutan PPh;

g. penghasilan yang dibayarkan kepada rekanan pemerintah dengan mekanisme Uang Persediaan atas:

- sewa dan penghasilan lain sehubungan dengan penggunaan harta sebagaimana dimaksud pada ayat (1) huruf d; atau

- penggunaan jasa sebagaimana dimaksud pada ayat (1) huruf e, yang dilakukan melalui Pihak Lain dalam Sistem Informasi Pengadaan, yang telah dipungut PPh Pasal 22 oleh Pihak Lain; atau

Baca juga: Pelajari Seluk Beluk SPT Masa PPh Pasal 22 dan Cara Menghitung Pajaknya

Jadi, melalui PMK 59/2022 ini sebagaimana yang termaktub dalam Pasal 13 ayat 1, intansi pemerintah dikecualikan dari pemungutan/pemotongan pajak penghasilan pasal 23 atas penghasilan yang dibayarkan, disediakan untuk dibayarkan, atau telah jatuh tempo pembayarannya kepada rekanan pemerintah yang merupakan WP Dalam Negeri atau BUT berupa:

a. bunga termasuk premium, diskonto, dan imbalan karenajaminan pengembalian utang;

b. royalti;

c. hadiah, penghargaan, bonus, dan sejenisnya selain yang telah dipotong PPh Pasal 21;

d. sewa dan penghasilan lain sehubungan dengan penggunaan harta, kecuali sewa dan penghasilan lain sehubungan dengan penggunaan harta yang telah dikenai PPh Pasal 4 ayat (2); dan/atau

e. imbalan sehubungan dengan jasa yang pembayarannya dibebankan pada anggaran

pendapatan dan belanja negara, anggaran pendapatan dan belanja daerah, atau anggaran

pendapatan dan belanja desa selain jasa yang telah dipotong PPh Pasal 21.

Wajib Membuat Bupot PPh 23 di Aplikasi e-Bupot Unifikasi

Sebagai pemungut atau pemotong pajak penghasilan pasal 23, harus membuat bupot elektronik melalui aplikasi e-Bupot.

BuktiPotong elektronik atau e-Bupot PPh 23/26 ini harus dibuat melalui aplikasi e-Bupot PPh Pasal 23/26.

e-Bupot adalah aplikasi yang disediakan DJP yang juga didelegasikan kepada PJAP/ASP seperti Klikpajak.id untuk membuat bupot dan pelaporan Pajak Penghasilan 23/26 dalam bentuk dokumen elektronik.

Hal ini diatur dalam Keputusan Direktur Jenderal Pajak Nomor KEP-368/PJ/2020 tentang:

Penetapan pemotongan Pajak Penghasilan Pasal 23 dan/atau Pasal 26 yang Diharuskan Membuat Bukti Pemotongan dan Diwajibkan Menyampaikan Surat Pemberitahuan Masa PPh Pasal 23/26 Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-04/PJ/2017.

Kemudian mulai April 2022, melalui Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2021 pembuatan bupot PPh 23 harus dilakukan melalui eBupot Unifikasi.

eBupot Unifikasi merupakan aplikasi aplikasi yang digunakan untuk membuat bukti potong dan pelaporan SPT Masa pajak penghasilan dari beberapa pasal seperti pasal 4 ayat 2, 15, 22, 23, dan 26.

Tata Cara Pembuatan Bupot PPh Pasal 23 di e-Bupot

Tak hanya perlu mengetahui syarat dan jenis bupot elektronik Pajak Penghasilan Pasal 23/26, Anda juga perlu mengetahui tentang bagaimana cara membuatnya.

Bagaimana cara membuat Bupot Pajak Penghasilan Pasal 23/26 yang mudah di e-Bupot?

Selengkapnya begini langkah-langkah Cara Membuat Bukti Potong PPh 23 Online di e-Bupot.

Membuat Bukti Pemotongan Pajak Penghasilan Pasal 23/26 mudah, bukan?

Selain mudah, fitur e-Bupot memberikan kepastian hukum terkait status Bukti Pemotongan yang sudah Anda buat.

Selain membuat bukti potong pajak, anda bisa melaporkan pph 23 melalui e-Bupot Klikpajak yang sudah dilengkapi dengan sistem API (Application Programming Interface) atau e-Bupot API.

Selanjutnya, Anda juga dapat mengurus perpajakan lainnya lebih mudah dan cepat dengan fitur lengkap Mekari Klikpajak.

Baca Juga: Fitur Klikpajak Multi User & Multi Company: Cara Efektif Kelola Pajak Bisnis, Gratis!

Apa saja Fitur Lengkap Klikpajak yang Memudahkan Urusan Pajak Bisnis Anda?

Fitur lengkap Klikpajak membantu mempermudah urusan perpajakan bagi para pelaku usaha, konsultan pajak, maupun bagi Anda yang berprofesi pada bagian keuangan atau sebagai tax officer.

Temukan fitur lengkap aplikasi pajak online Mekari Klikpajak selengkapnya di Inilah Daftar Fitur Lengkap Klikpajak untuk Kelola Pajak Perusahaan.

Anda bisa melihat bagaimana Klikpajak dapat membantu bisnis dan aktivitas Anda dalam mengelola e-Faktur, e-Bupot, bayar dan lapor SPT Tahunan/Masa PPh dan PPN yang dapat menghemat banyak waktu.

Baca juga artikel tentang perpajakan di Indonesia lainnya di blog Mekari Klikpajak disini :

- Cara Lapor PPh 23 Online di e-Bupot

- Cara Mudah Buat Bupot PPh 23/26 di e-Bupot

- Aturan Baru e-Bupot, Apa Saja Ketentuannya?

Itulah penjelasan tentang kapan bukti potong PPh 23 diterbitkan atau dibuat dan ketentuan pemotongan pajaknya. Semoga bermanfaat untuk Anda!