Cara membuat Faktur Pajak di e-Faktur sangat mudah. Meski demikian, sebaiknya pahami ketentuan ketentuan pembuatan yang benar.

Berikut panduan cara buat Faktur Pajak elektronik di aplikasi e-Faktur untuk memudahkan Anda dalam menerbitkan eFaktur. Mekari Klikpajak juga akan menunjukkan contoh format Faktur Pajak untuk Anda.

Tentang Faktur Pajak

Faktur Pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak (PKP) yang melakukan penyerahan Barang Kena Pajak (BKP) atau penyerahan Jasa Kena Pajak (JKP).

Definisi faktur pajak tersebut tertuang dalam Pasal 1 angka 23 Undang-Undang No. 42 Tahun 2009 tentang Perubahan Ketiga atas UU No. 8 Tahun 1983 tentang PPN Barang dan Jasa dan PPnBM.

Sedangkan Faktur Pajak Keluaran adalah dokumen PPN terutang yang dipungut PKP yang melakukan penyerahan BKP dan/atau JKP atau PPnBM, ekspor BPK Berwujud, dan tidak berwujud, serta ekspor JKP.

Setiap barang/jasa kena PPN atau barang yang termasuk golongan barang mewah, pengenaan pajaknya disertai dengan bukti pemungutan pajak berupa dokumen eFaktur. Sebagai PKP yang menjual barang atau jasa kena pajak, wajib memungut PPN dengan menerbitakan Faktur Keluaran dan diberikan pada PKP Pembeli.

Para pengusaha, baik individu atau badan sudah dikukuhkan sebagai PKP wajib membuat, melaporkan dan menyetorkan pemungutan Pajak PPN dari transaksi barang atau jasa kena pajak yang dilakukannya.

Waktu Pembuatan

Untuk mengetahui kapan pembuatan eFaktur dan batas waktunya, selengkapnya baca artikel: Batas Waktu Penerbitan Faktur Pajak Kapan?

Apa saja Informasi dalam Faktur Pajak Keluaran?

Bagaimana jika tidak ada detail informasi pada Faktur Pajak?

Merujuk pasal 13 UU PPN No. 42/2009, faktur pajak wajib dibuat meski lawan transaksi atau pembeli tidak memiliki NPWP. Namun sesuai Peraturan Direktur Jenderal Pajak No. PER-16/PJ/2014, NPWP pembeli BKP/JKP jadi salah satu syarat pembuatan faktur pajak formal yang harus dicantumkan.

Maka melalui Peraturan Direktur Jenderal No. PER-26/PJ/2017, kolom NPWP bagi pembeli orang pribadi yang tidak memiliki NPWP bisa diisi dengan angka 00.000.000.0-000.000. Dengan demikian model ini sering disebut Faktur Pajak 000.

Maka PKP Penjual dapat mengisi kolom informasi dengan angka nol. Penjelasan selengkapnya baca artikel: Cara Membuat Faktur Pajak jika Pembeli Tidak Punya NPWP.

Harus Divalidasi oleh DJP

Setelah Faktur Keluaran dibuat, selanjutnya harus diunggah (upload/import eFaktur Keluaran) untuk mendapatkan persetujuan (approval) DJP sebelum diserahkan ke pembeli.

Setelah approval atau impor Faktur Keluaran berhasil, maka Faktur Keluaran yang diterbitkan tersebut sah dan diakui DJP. Penjelasan selengkapnya baca artikel: Poin-poin Aturan Faktur Pajak Elektronik atau eFaktur Terbaru.

Syarat Membuat Faktur Pajak

Berikut syarat pembuatan Faktur Pajak oleh wajib pajak:

- Terdaftar sebagai PKP

- Memiliki Sertifikat Elektronik Pajak

- Mendapatkan Nomor Seri Faktur Pajak (SFP) lewat e-Nofa

Penjelasan tentang persyaratannya, selengkapnya baca artikel: 6 Persayaratan yang Harus Disiapkan untuk Membuat e-Faktur.

Ketentuan Membuat Faktur Pajak Elektronik di Aplikasi eFaktur

via GIPHY

Awalnya, Faktur Keluaran dibuat secara manual dalam format excel dan diserahkan langsung ke Kantor Pelayanan Pajak (KPP) tempat PKP terdaftar. Kemudian pada 2015, DJP mulai mewajibkan PKP tertentu membuat Faktur Keluaran secara elektronik melalui aplikasi eFaktur.

Ketentuan ini tertuang dalam Peraturan Direktur Jenderal Pajak No. PER-16 PJ 2014 tentang Tata Cara Pembuatan dan Pelaporan Faktur Pajak Berbentuk Elektronik.

Apa itu aplikasi eFaktur pajak?

Aplikasi e-Faktur adalah sistem yang digunakan untuk membuat Faktur Pajak elektronik yang formatnya sudah ditentukan dan/atau disediakan oleh DJP.

Bagi pengguna e-Faktur client desktop DJP, harus melakukan update eFaktur terbaru dengan mengunduh installer aplikasi e-Faktur desktop versi 4.0 untuk dapat membuat Faktur Pajak dan melaporkan SPT Masanya.

Untuk dapat melakukan update e-Faktur 4.0, PKP harus mengunduh installer aplikasi eFaktur versi v.4.0 yang tersedia pada laman https://efaktur.pajak.go.id/aplikasi.

Namun apabila menggunakan aplikasi e-Faktur Mekari Klikpajak, Anda tidak perlu repot-repot install dan update e-Faktur 4.0 sendiri, karena sudah ter-update secara otomatis oleh sistem Mekari Klikpajak. Selain memudahkan pembuatan Faktur Pajak, aplikasi eFaktur diharapkan dapat menghindari penyalahgunaan, seperti adanya Faktur Pajak fiktif.

Adanya aplikasi eFaktur ini, maka PKP tidak boleh lagi membuat faktur secara manual atau faktur dalam bentuk kertas. Dokumen faktur harus dibuat dalam bentuk Faktur Pajak elektronik. Jika tidak, dokumen faktur yang diterbitkan dianggap sebagai dokumen yang tidak sah.

PKP diperbolehkan membuat Faktur Pajak kertas atau manual apabila dalam keadaan sesuai dengan kondisi yang disebutkan pada Peraturan Direktur Jenderal Pajak No. PER-03/PJ/2022,

Hal Yang Harus Diperhatikan dalam e-Faktur

- Wajib Menggunakan NSFP Resmi. Nomor Seri Faktur Pajak (NSFP) harus didapat dari DJP sebelum membuat faktur.

- Tidak Bisa Diedit Setelah Divalidasi. Jika terjadi kesalahan, harus membuat Faktur Pajak Pengganti.

- Pelaporan SPT PPN. Faktur Pajak yang telah dibuat harus dilaporkan dalam SPT Masa PPN setiap bulan.

- Batas Waktu Pembuatan Faktur. Faktur Pajak harus diterbitkan paling lambat tanggal 15 bulan berikutnya setelah transaksi.

Baca juga : Cara Membuat Faktur Pajak Pengganti di Coretax

Contoh Format Faktur Pajak Keluaran

Pada dasarnya format pembuatan Faktur Pajak manual dengan elektronik itu sama saja, yakni tetap harus mencantumkan semua data transaksi dan identitas lawan transaksi.

Namun pada e-Faktur, tanda tangan pejabat pajak perusahaan pada faktur perusahaan digantikan dengan QR Code yang berfungsi sebagai validasi dokumen faktur dan sah sebagai bukti pemungutan PPN atau PPnBM.

Sebagai gambaran seperti apa bentuknya, berikut contoh faktur pajak keluaran elektronik yang sudah dibuat:

Cara Membuat Faktur Pajak Keluaran di Aplikasi e-Faktur Mekari Klikpajak

- Masuk ke akun Mekari Klikpajak Anda. Jika belum punya akun, lakukan Registrasi Akun Mekari Klikpajak terlebih dahulu.

- Setelah Anda berhasil login, pilih menu E-Faktur, setelah itu pada submenu Faktur pilih “Faktur Keluaran”.

- Anda akan diarahkan ke halaman Faktur keluaran. Isi form Faktur Keluaran sesuai dengan kebutuhan Anda, seperti detail transaksi, tanggal faktur, pelanggan, NPWP, email, alamat, dan data produk/jasa. Setelah selesai mengisi klik tombol “Simpan sebagai draft”.

- Setelah itu, Anda akan diarahkan ke halaman selanjutnya. Kemudian klik “Upload” pada tombol sebelah kanan. Pastikan data yang Anda input “sudah benar”.

- Setelah itu, Anda akan diarahkan kembali ke halaman list Faktur. Tunggu proses approval-nya, apabila berhasil, maka status Faktur Keluaran tersebut akan berubah dari “Sedang diproses” menjadi Approved.

- Anda juga dapat mengirimkannya kepada lawan transaksi dengan cara klik “Tindakan” di sebelah kanan, lalu pilih “Kirim draft/eFaktur”.

- Setelah itu akan tampil menu pop up. Lalu klik tombol “Submit”. Maka Lawan transaksi Anda otomatis akan menerima email dari Klikpajak.

Anda juga dapat melihat detail langkah-langkahnya di bawah ini:

Anda juga dapat melihat tutorial membuatnya pada video berikut:

Cara Membuat eFaktur di Aplikasi Pajak.go.id

Ingat, apabila membuat Faktur Pajak menggunakan aplikasi e-Faktur desktop DJP, harus melakukan install dan update e-Faktur versi terbaru 4.0 terlebih dahulu.

Bagi pengguna e-Faktur client desktop DJP, sebelum menggunakan aplikasi e-Faktur DJP online, komputer yang akan digunakan harus memenuhi standarisasi komputer sebagai berikut:

- Hardware : Processor Dual Core, 3 GB RAM (jika Anda harus menerbitkan ribuan e-Faktur pajak, maka Anda harus menambah kapasitas RAM), 50 GB Hard Disk Space, VGA dengan minimal resolusi layar 1024 x 768.

- Software : Sistem operasi: Linux/Microsoft Windows/Mac OS, Java version 1.7, Adobe reader.

Berikut langkah-langkah cara membuatnya melalui aplikasi pajak.go.id atau eFaktur client desktop:

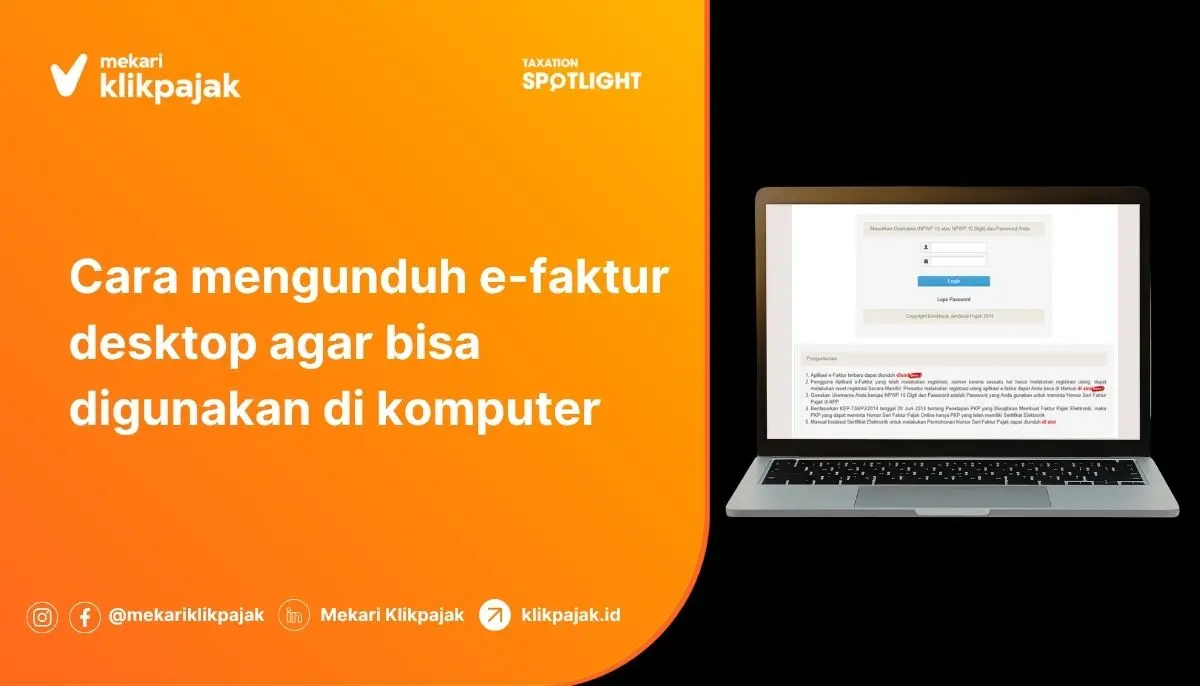

1. Unduh aplikasi e-Faktur

- Buka ke halaman eFaktur.pajak.go.id, kemudian pilih keterangan “Aplikasi e-Faktur terbaru dapat diunduh di sini”.

- Lalu klik dan download aplikasi e-Faktur client desktop tersebut pada https://efaktur.pajak.go.id/aplikasi.

- Berikutnya ekstrak aplikasi e-Faktur yang telah diunduh tersebut menggunakan WinRAR, 7-zip atau sejenisnya.

2. Buka halaman eNofa

- Kemudian buka kembali ke halaman eNofa (Elektronik Nomor Faktur) atau eFaktur.pajak.go.id dan lakukan login dengan akun PKP yang terdaftar.

- Lanjutkan dengan melakukan konfigurasi pada file Sertifikat Elektronik dan meminta NSFP.

- Permintaan NSFP dapat disesuaikan dengan jumlah pemberian atau kebutuhan dalam tiga bulan terakhir.

3. Masukkan atau input NSFP

- Berikutnya data NSFP dapat dimasukkan atau di-input pada menu pembuatan Faktur Pajak Keluaran.

- Caranya klik “Referensi Nomor Faktur”, kemudian pilih “Rekam range Faktur Pajak”.

- Lalu klik “Pajak Keluaran” atau “Pajak Masukan” sesuai kebutuhan pengelolaan faktur pajak yang akan dilakukan.

- Klik menu “Administrasi Faktur”, lalu “Rekam Faktur”, jika ingin input data untuk Pajak Keluaran atau Pajak Masukan satu per satu.

- Atau klik menu “Impor”, kemudian “Open File” dan klik “Proses Impor”, apabila ingin input data untuk Pajak Keluaran dan Pajak Masukan sekaligus.

- Periksa kembali data yang telah di-input tersebut dengan klik “Preview”, dan jika masih ada data yang harus diperbaiki, maka klik “Ubah”.

4. Periksa kembali status approval e-Faktur

- Langkah terakhir, unggah atau upload eFaktur yang telah dibuat tersebut, kemudian cek status Faktur Pajak elektronik.

- Apabila status eFaktur “Approval”, artinya faktur pajak yang dibuat telah divalidasi atau disetujui oleh DJP.

- Akan tetapi, jika muncul status “Rejected”, maka proses upload eFaktur tersebut gagal.

- Cek keterangan yang ada pada status gagal upload tersebut untuk mengetahui penyebabnya dan melakukan perbaikan.

Baca Juga: Faktur Pengganti Beda Masa: Beda Tanggal, Bulan dan Tahun

Sekilas tentang Faktur Keluaran Manual

Sesuai PER-03/PJ/2022, PKP dapat membuat faktur pajak manual apabila mengalami kondisi seperti bencana alam, kahar, dan lainnya. Jika dalam pembuatan dokumen faktur itu tidak sesuai dengan ketentuan dalam UU PPN maupun UU KUP, maka penjual maupun pembeli sama-sama akan menghadapi risiko, yakni:

- Sanksi pajak sebesar berdasarkan hasil penghitungan dengan tarif bunga sanksi administrasi dari Dasar Pengenaan Pajak ( DPP)

- Pajak masukan tidak dapat dikreditkan

Sedangkan penyebab dokumen bermasalah atau kesalahan yang kerap terjadi dalam pembuatan Faktur Pajak di antaranya:

- Bentuk atau cara pengisian salah

- Tidak lengkap atau penggunaan NSFP tidak tepat

- Pengisian SSP tidak sesuai

- Terlambat melakukan pelaporan SPT Masa PPN

- Tidak melaporkan ekspor dalam SPT PPN (jika melakukan kegiatan ekspor)

Contoh Faktur Pajak Manual

Berikut empat contoh format dokumennya:

1. Format Faktur Pajak Keluaran Standar

Pengertian Faktur Pajak Standar adalah dokumen faktur yang paling sedikit memuat keterangan:

- Nama, alamat Nomor Pokok Wajib Pajak ( NPWP ) yang menyerahkan BKP/JKP

- Nama, alamat, NPWP pembeli atau penerima BKP/JKP

- Jenis barang atau jasa, jumlah Harga Jual atau Penggantian, dan potongan harga

- PPN yang dipungut

- PPnBM yang dipungut

- Kode, nomor seri dan tanggal pembuatan dokumen faktur

- Nama, jabatan, tanda tangan yang berhak menandatangani dokumen faktur tersebut

Contoh via academiaedu

2. Format Faktur Pajak Keluaran Sederhana

Faktur Pajak Sederhana adalah dokumen faktur atas penyerahan BKP atau JKP yang ketentuannya sebagai berikut:

- Dibuat dalam hal penyerahan BKP/JKP dilakukan oleh konsumen akhir, pembeli BKP/penerima JKP yang nama atau alamat dan NPWP tidak diketahui

- Pembuatannya tidak memerlukan izin dari siapa pun

- Berupa bon kontan, faktur penjualan, karcis, kuitansi, segi kas register, dan sejenisnya

- Minimal mencantumkan nama, alamat dan NPWP si pembuat, jenis dan kuantum BKP/JKP, harga penyerahan termasuk PPN atau ditulis terpisah, tanggal pembuatan dokumen faktur.

- Dibuat rangkap dua, atau lembar dengan pertinggal berupa potongan/bagian dari Faktur sederhana yang diserahkan kepada pembeli potongan/penerima jasa, seperti pada umumnya yang terjadi pada karcis

- Kelemahan Faktur Pajak Sederhana adalah pajak masukannya tidak dapat dikreditkan

- Dibuat paling lambat pada saat penyerahan BKP/JKP atau paling lambat pada saat pembayaran dalam hal pembayaran diterima sebelum dilakukan penyerahan.

Contoh via Ruangguru

3. Contoh Faktur Pajak Keluaran Format Khusus

Faktur Pajak khusus adalah format dokumen pungutan pajak yang dibuat khusus untuk orang pribadi, dengan ketentuan sebagai berikut:

- Lembar pertama diberikan untuk orang pribadi

- Lembar kedua diperuntukkan Unit Pelaksana Restitusi PPN Bandar Udara

- Lembar ketiga untuk arsip PKP toko retail

Contoh via PMK 03/2013

4. Format Faktur Pajak Gabungan

Faktur Pajak gabungan adalah jenis bukti pungutan pajak standar yang digunakan PKP ketika dalam satu bulan ada beberapa kali transaksi BKP/JKP yang dilakukan dengan satu PKP.

Contoh soal faktur pajak gabungan misalnya: PT AAA dalam satu bulan bertransaksi dengan PT BBB di tanggal 1, 5, 8, 12, 15, 21, dan tanggal 27.

Dari semua transaksi tersebut bisa dibuatkan hanya dalam 1 lembar dokumen faktur saja, yakni faktur gabungan.

Maka untuk menyederhanakan, bisa menggabungkan dari semua transaksi dalam pencatatan di dalam satu faktur gabungan.

Baca Juga: Syarat Faktur Pajak Gabungan bagi PKP dan Cara Membuatnya

Kesimpulan

Faktur Pajak Keluaran merupakan dokumen pemungutan PPN yang dibuat oleh PKP yang menyerahkan atau menjual barang/jasa kena pajak.

Pembuatan Faktur Pajak harus memenuhi persyaratan yang ditetapkan dalam peraturan perundang-undangan pajak pertambahan nilai melalui aplikasi e-Faktur.

Faktur Pajak kertas yang dibuat secara manual atau hanya diperbolehkan apabila dalam kondisi tertentu sesuai dengan ketentuan yang diatur dalam peraturan.

Agar lebih mudah melakukan urusan perpajakan, Anda bisa menggunakan aplikasi pajak online Mekari Klikpajak. Mekari Klikpajak adalah Penyedia Jasa Aplikasi Perpajakan (PJAP) atau Application Service Provider (ASP) yang merupakan aplikasi pajak online mitra resmi DJP yang disahkan dengan Surat Keputusan DJP No. KEP-169/PJ/2018.

Untuk fitur lebih lengkap dari Mekari Klikpajak anda dapat membaca selengkapnya di Fitur Lengkap Aplikasi Pajak Online untuk Urus Pajak Perusahaan

Referensi

Database Peraturan JDIH BPK. “Undang-Undang (UU) No. 42 Tahun 2009 tentang Perubahan Ketiga atas UU No. 8 Tahun 1983 tentang PPN Barang dan Jasa dan PPnBM”

Database Peraturan JDIH BPK. “Undang-Undang (UU) Nomor 28 Tahun 2007 tentang Perubahan Ketiga atas UU No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cata Perpajakan“

Pajak.go.id. “Peraturan Jenderal Pajak PER-16 PJ 2014 Tata Cara Pembuatan dan Pelaporan Faktur Pajak Berbentuk Elektronik”

Pajak.go.id. “Peraturan Direktur Jenderal Pajak No. 03/PJ/2022 tentang Faktur Pajak“