Faktur Pajak Pengganti adalah e-Faktur yang dibuat atas revisi Faktur Pajak yang sudah diterbitkan sebelumnya dalam transaksi yang sama. Ketahui perbedaan Faktur Pajak Pengganti beda bulan atau masa, tanggal dan beda tahun agar tak salah buat, serta perbedaannya dengan pembatalan faktur pajak.

Pembetulan faktur biasanya disebabkan oleh kesalahan yang dilakukan oleh Pengusaha Kena Pajak (PKP) dalam input data dan informasi pada Faktur Pajak yang sebelumnya dibuat.

Meski demikian, Nomor Seri Faktur Pajak (NSFP) yang digunakan untuk membuatnya tidaklah berbeda dari nomor faktur pendahulunya.

Hal yang membedakannya hanya terletak pada kode status Faktur Pajak, yang sebelumnya berkode 010, berubah menjadi 011.

Lebih jelasnya, simak ulasan dari Mekari Klikpajak bagaimana penanganan e-Faktur Pajak Pengganti beda bulan atau masa, beda tanggal, dan faktur pajak pengganti beda tahun untuk Anda.

Perbedaan Faktur Pajak Pengganti dan Pembatalan

eFaktur dibuat untuk menunjukkan bahwa PPN dalam transaksi tersebut sudah dibayar. Namun demikian, mungkin saja terjadi kesalahan data yang tercatat.

Atas kesalahan data tersebut bisa diselesaikan dengan Faktur Pajak Pengganti beda tanggal, beda bulan dan beda tahun atau lainnya sesuai dengan kesalahan yang ada pada faktur tersebut.

Mengapa kesalahan dalam Faktur Pajak perlu dikoreksi dan dilakukan penggantian faktur?

Pada dasarnya faktur pajak merupakan dokumen bukti transaksi Barang Kena Pajak (BKP) dan Jasa Kena Pajak (JKP) sudah memperhitungkan Pajak Pertambahan Nilai (PPN).

Sebab PPN merupakan kewajiban utama dari transaksi yang dilakukan PKP terhadap kewajibannya sebagai wajib pajak.

Ketika terjadi kesalahan dan tidak dilakukan revisi, maka PKP bisa saja menghadapi masalah, karena dinilai melaporkan pencatatan pajak yang memiliki kekeliruan sehingga merugikan negara.

Di sisi lain, ketika Pajak Keluaran dan Masukan yang tercatat memiliki selisih, maka PKP berhak mengajukan klaim.

Logikanya, klaim ini tentu tidak bisa diajukan atas dasar Faktur Pajak yang salah, bukan?

Sepintas memang seolah-olah Faktur Pajak Pengganti sama dengan Faktur Pajak Pembatalan.

Perlu dipahami, sejatinya antara faktur pajak pengganti dan faktur pajak pembatalan itu berbeda. Berikut perbedaannya:

A. Faktur Pajak Pengganti

Faktur Pengganti merupakan faktur yang dibuat pada transaksi yang sama sebagai revisi atas faktur sebelumnya.

Faktur Pajak Pengganti dibuat karena terdapat kesalahan dalam pembuatan faktur pajak sebelumnya, misalnya karena salah nama vendor, nominal harga jual, dana sebagainya.

Faktur pengganti ini tidak menghapus atau menghilangkan keberadaan faktur normalnya.

Namun keduanya akan tetap ada di dalam rekam data di pihak penerbit dan harus di-input oleh pihak pengguna atau pembeli.

Setidaknya, berikut poin-poin tentang Faktur Pajak Pengganti:

1. Fungsi utama faktur pengganti adalah untuk memperbaiki kesalahan, baik berupa salah memasukkan nama barang atau nilai transaksi saat WP membuat eFaktur.

Isi dari faktur pengganti berupa perbaikan dari faktur normal atas kekeliruan pada hal-hal seperti:

- Pengisian kode detail transaksi pada nomor faktur

- Isian referensi faktur

- Nama lawan transaksi

- Alamat lawan transaksi

- Item barang atau jasa yang dituliskan pada faktur

- Harga satuan

- Nilai DPP-PPN-PPnBM

- Serta isian pembayaran uang muka atau termin

2. Faktur pengganti dibuat oleh PKP dan tidak menggunakan NSFP yang berbeda.

Perubahan yang terjadi hanya terdapat pada Kode Status (digit ke-3), yaitu 0 (nol) pada faktur normal, dan diganti menjadi 1 (satu) pada faktur pengganti, baik faktur pengganti pertama ataupun faktur pengganti kedua dan seterusnya.

3. Dalam kolom Status Faktur pada faktur yang diganti, isian “Normal” akan diganti menjadi “Diganti”, sedangkan pada faktur pengganti yang baru akan tertulis status “Normal-Pengganti”.

Tanggal eFaktur penggantian diisi dengan tanggal pada saat faktur pengganti dibuat, namun harus tetap dilaporkan dalam SPT Masa PPN pada Masa Pajak yang sama dengan Masa Pajak dilaporkannya faktur pajak normal.

4. Pada saat posting SPT Masa, terdapat faktur yang diganti dengan nilai 0 (nol) pada kolom DPP, PPN atau PPN dan PPnBM, dan pada faktur penggantinya akan terisi nilai sesuai dengan nilai yang telah diganti.

Data faktur pengganti dapat dibuat setelah faktur normal berstatus “Approval Sukses“.

Baca Juga: Cara Input PIB di e-Faktur 3.0 untuk Importir

B. Pembatalan Faktur Pajak

Sementara itu, pembatalan faktur pajak digunakan untuk membatalkan faktur atas kesalahan yang tidak dapat diperbaiki melalui faktur pajak pengganti.

Kesalahan yang dimaksud yakni kekeliruan dalam penulisan data seperti NPWP lawan transaksi.

Berdasarkan kekeliruan tersebut, maka pihak penerbit atau PKP penjual perlu memperbaiki dengan cara membatalkan faktur lama yang keliru kemudian menerbitkan faktur pajak baru dan menggunakan NSFP baru.

Dalam Pasal 15 Ayat (3) PER-24/PJ/2012, saat terjadi pembatalan transaksi atas penyerahan BKP dan atau JKP yang fakturnya telah diterbitkan, PKP yang menerbitkan faktur pajak tersebut harus membatalkan faktur pajak.

Pembatalan transaksi harus didukung dengan bukti atau dokumen pembatalan transaksi.

Bukti atau dokumen tersebut dapat berupa pembatalan kontrak yang menunjukkan terjadi pembatalan transaksi.

Pada aplikasi e-Faktur, faktur yang dibatalkan akan secara otomatis ter-posting pada SPT Masa yang dimaksud sesuai dengan tanggal faktur dengan nilai 0 (nol) pada kolom DPP, PPN atau PPN dan PPnBM.

Berdasarkan pembatalan ini, maka perlu dilakukan pelaporan SPT Pembetulan, sepanjang telah melakukan pelaporan SPT Normal.

Berikut ini ketentuan tata cara pembatalan Faktur Pajak dalam Lampiran VI C PER-24/PJ/2012:

1. Dalam hal terjadi pembatalan transaksi penyerahan BKP dan/ atau penyerahan JKP yang Faktur Pajak-nya telah diterbitkan, maka Faktur Pajak tersebut harus dibatalkan.

2. Pembatalan transaksi harus didukung oleh bukti atau dokumen yang membuktikan bahwa telah terjadi pembatalan transaksi.

Bukti dapat berupa pembatalan kontrak atau dokumen lain yang menunjukkan telah terjadi pembatalan transaksi.

3. Faktur Pajak yang dibatalkan harus tetap diadministrasi (disimpan) oleh Pengusaha Kena Pajak (PKP) Penjual yang menerbitkan Faktur Pajak tersebut.

4. PKP Penjual yang membatalkan Faktur Pajak harus mengirimkan surat pemberitahuan dan copy dari Faktur Pajak yang dibatalkan ke Kantor Pelayanan Pajak (KPP) tempat PKP Penjual dikukuhkan dan ke KPP tempat PKP Pembeli dikukuhkan.

5. Dalam hal PKP Penjual belum melaporkan Faktur Pajak yang dibatalkan di dalam Surat Pemberitahuan (SPT) Masa PPN, maka PKP penjual harus tetap melaporkan Faktur Pajak tersebut dalam SPT Masa PPN dengan mencantumkan nilai 0 (nol) pada kolom DPP, PPN atau PPN dan PPnBM.

6. Dalam hal PKP Penjual telah melaporkan Faktur Pajak tersebut dalam SPT Masa PPN sebagai Faktur Pajak Keluaran, maka PKP penjual harus melakukan pembetulan SPT Masa PPN Masa Pajak yang bersangkutan, dengan cara melaporkan Faktur Pajak yang dibatalkan tersebut dengan mencantumkan nilai 0 (nol) pada kolom DPP, PPN atau PPN dan PPnBM.

7. Dalam hal PKP Pembeli telah melaporkan Faktur Pajak tersebut dalam SPT Masa PPN sebagai Faktur Pajak Masukan, maka PKP Pembeli harus melakukan pembetulan SPT PPN Masa Pajak yang bersangkutan, dengan cara melaporkan Faktur Pajak yang dibatalkan tersebut dengan mencantumkan nilai 0 (nol) pada kolom DPP, PPN atau PPN dan PPnBM.

Baca Juga: Dasar Hukum Penggunaan Kode Faktur 070 dan Cara Membuatnya

Peraturan/Regulasi Faktur Pajak Pengganti Beda Bulan atau Masa

1. Undang-Undang Nomor 8 Tahun 1983 tentang PPN

Undang-undang ini menjadi dasar hukum kewajiban pembuatan faktur pajak dan mengakui adanya mekanisme faktur pajak pengganti untuk mengoreksi kesalahan.

Namun, UU ini tidak mengatur secara rinci waktu penerbitan faktur pajak pengganti beda bulan — hal itu diatur lebih lanjut oleh peraturan teknis dari DJP.

2. PMK Nomor 18/PMK.03/2021

Pembetulan SPT dimungkinkan untuk memperbaiki kesalahan, termasuk karena adanya penerbitan faktur pajak pengganti di bulan berbeda.

SPT PPN masa faktur asli harus dibetulkan oleh PKP Penjual, sehingga pajak keluaran menyesuaikan nilai di faktur pengganti.

3. PER-03/PJ/2022 tentang Faktur Pajak

Peraturan ini secara eksplisit membolehkan penerbitan faktur pengganti pada bulan yang berbeda dari faktur asli, selama:

-

Faktur asli memang terdapat kesalahan,

-

Faktur pengganti menggantikan seluruh isi faktur sebelumnya,

-

SPT masa asli dibetulkan oleh penjual.

4. PER-24/PJ/2012

Pada Pasal 3 dan 4 PER-24/PJ/2012 menjelaskan tata cara pengisian faktur pajak dan faktur pajak pengganti. Faktur pajak pengganti harus diberi keterangan bahwa itu adalah pengganti dari faktur nomor tertentu.

Tidak boleh menggabungkan transaksi lama dan baru dalam satu faktur. Faktur pajak pengganti mengacu pada faktur asli, tetapi memiliki tanggal baru.

5. Surat Edaran Dirjen Pajak SE-20/PJ/2014

Surat Edaran Dirjen Pajak SE-20/PJ/2024 memperjelas bahwa:

-

Faktur pajak pengganti boleh diterbitkan beda bulan.

-

Masa pelaporan untuk faktur pajak pengganti oleh pembeli adalah masa pajak faktur pengganti diterbitkan atau masa setelahnya.

-

Penjual wajib membetulkan SPT Masa PPN saat faktur lama diterbitkan.

Penjelasan Jenis-Jenis Faktur Pajak Pengganti

Penggantian faktur pajak atas kesalahan pada pembuatan faktur sebelumnya ini biasanya karena salah input barang atau salah dalam penulisan kode transaksi.

Sehingga apabila dilihat dari waktu yang tercantum pada eFaktur, maka ada tiga jenis eFaktur Penggantian, yakni:

- Faktur Pajak Pengganti beda tanggal

- Faktur Pajak Pengganti beda bulan atau masa

- Faktur Pajak Pengganti beda tahun

Berikut penjelasan dan contoh faktur pajak pengganti dari masing-masing perbedaan waktunya:

A. Faktur Pajak Pengganti Beda Tanggal

Faktur Pajak Pengganti beda tanggal merupakan eFaktur yang dibuat untuk merevisi Faktur Pajak yang mengalami kesalahan, tetapi masih berada dalam periode pelaporan SPT Masa PPN yang sama.

Artinya, selama belum melewati batas waktu pelaporan SPT Masa PPN, maka eFaktur yang dibuat akan menjadi faktur pajak pengganti beda tanggal.

Jadi, Faktur Pajak ini dibuat sebagai Faktur Pajak Pengganti salah tanggal. Tanggal faktur pengganti tidak boleh kurang dari faktur pajak sebelumnya.

Untuk mudah memahami Faktur Pajak Pengganti beda tanggal yang harus dibuat dengan benar, berikut ilustrasinya.

Contoh kasus;

PT AAA sebagai Pengusaha Kena Pajak (PKP) membuat Faktur Pajak pada 7 September 2023.

Namun, karena ada kesalahan penginputan data transaksi, PT AAA membuat Faktur Pajak pengganti pada 17 Oktober 2023.

Karena berada dalam periode pelaporan SPT masa yang sama, maka PKP tidak perlu merevisi SPT Masa PPN.

Hal itu dikarenakan batas akhir pelaporan SPT Masa PPN masa pajak September jatuh pada 30 Oktober 2023.

B. Faktur Pajak Pengganti Beda Bulan

Berbeda dari sebelumnya, Faktur Pajak Pengganti beda bulan atau masa adalah Faktur Pajak yang dibuat untuk membetulkan Faktur Pajak yang mengalami kesalahan, tetapi telah melewati batas pelaporan SPT masa PPN.

Masa pajak faktur pengganti harus sama dengan Faktur Pajak normalnya.

Misalnya, faktur pajak dibuat pada bulan Januari, namun baru disadari ada kesalahan pada bulan Maret.

Padahal batas pelaporan SPT Masa PPN bulan Januari adalah akhir bulan Februari.

Maka eFaktur dapat dibuat dengan nama pengganti beda tanggal asal masih dalam satu periode tahun pajak.

Contoh kasus;

PT AAA membuat Faktur Pajak pada bulan 29 Agustus 2022 untuk PT BBB, namun baru menyadari jika ada kesalahan terhadap Faktur Pajak pada bulan 27 Oktober 2023.

Hal ini berarti tanggal terbitnya Faktur Pajak Pengganti sudah berbeda bulan dengan batas pelaporan SPT Masa PPN.

PT AAA penerbit Faktur Pajak Pengganti diharuskan merevisi SPT Masa PPN Masa Pajak Agustus.

Sementara itu, PT BBB yang menerima Faktur beda bulan harus mengoreksi SPT Masa PPN pada masa pajak yang sama saat Faktur Pajak Pengganti dilaporkan.

Baca Juga: Alur Pembuatan e-Faktur: Bayar PPN dan Pelaporan SPT Masa PPN.

C. Faktur Pajak Pengganti Beda Tahun

Faktur Pajak pengganti beda tahun adalah eFaktur yang dibuat untuk mengoreksi eFaktur yang mengalami kesalahan, tetapi sudah berbeda tahun pajak.

Jenis ini mungkin sangat jarang digunakan karena jenis ini hanya dibuat jika eFaktur yang diganti sudah berbeda tahun pajak.

Namun demikian, yang paling umum adalah penggantian eFaktur yang terjadi antara bulan Desember hingga Januari. Dimana tidak hanya berganti bulan, namun juga berganti tahun.

Contoh kasus;

PKP PT CCC membuat Faktur Pajak pada 3 Desember 2023, tetapi melakukan pembetulan Faktur Pajak pada 17 Januari 2024.

Meski tahunnya berganti, namun tetap saja hitungannya seperti beda tanggal.

Penerbit Faktur Pajak tak perlu merevisi SPT PPN masa Desember yang jatuh pada 31 Januari 2024.

Jika eFaktur penggantian diterbitkan pada bulan berbeda, misalnya 14 Februari 2024, maka PKP penerbit maupun penerima Faktur Pajak pengganti beda tahun harus merevisi SPT PPN Masa Desember.

Ketiga jenis eFaktur penggantian di atas pada dasarnya dibedakan oleh tanggal penggantian yang dilakukan.

Baca Juga: Pajak Perusahaan Go Public & Pentingnya e-Bupot Unifikasi untuk Perseroan Tbk

Ketentuan Pembuatan Faktur Pajak Pengganti

Ada beberapa ketentuan yang harus diperhatikan oleh PKP dalam membuat Faktur Pajak pengganti dengan benar, sehingga kesalahan dalam pembuatan tidak terulang.

Berikut ketentuan pembuatannya:

- Kode status yang digunakan adalah kode status 1

- Tahun penerbitan pada Nomor Seri Faktur Pajak (NSFP) menggunakan tahun penerbitan pajak yang digantikan

- Nomor urut pada kode NSFP harus dibuat dengan nomor urut sebenarnya

- Tanggal penerbitan sama dengan tanggal penerbitan Faktur Pajak terdahulu

- Dibubuhkan cap yang mengindikasikan kode serta NSFP dan tanggal Faktur Pajak pendahulu

- Harus digabung dengan Faktur Pajak pendahulu

- PKP harus merevisi SPT Masa PPN pada masa pajak yang sama dengan saat pelaporan Faktur Pajak pendahulu

Pembetulan Faktur pajak ini tentunya memiliki konsekuensi bagi masing-masing pihak bersangkutan karena menyebabkan kelalaian terhadap pelaporan pajak.

Oleh karena itu, PKP harus teliti dalam membuat eFaktur untuk menghindari terjadinya kesalahan yang menyebabkan harus dibuatnya Faktur Pajak pengganti beda tanggal, beda bulan, maupun beda tahun.

Agar pembuatan Faktur Pajak lancar tanpa hambatan kesalahan, gunakan e-Faktur Klikpajak yang terintegrasi dengan laporan keuangan online Mekari Jurnal.

Baca Juga: Cara Batalkan Faktur Pajak & Konsekuensi Pelaporan SPT PPN-nya

Pelaporan eFaktur Penggantian

Penggantian eFaktur memberikan konsekuensi bagi PKP terhadap pelaporan SPT Masa PPN-nya.

Dengan adanya penggantian eFaktur, maka PKP yang menjual BKP dan/atau JKP harus melakukan pembetulan SPT-nya.

Berikut ilustrasinya:

PT AAA sebagai PKP Penjual pada 29 Agustus 2023 menerbitkan Faktur Pajak Pengganti untuk PT BBB selaku PKP Pembeli dengan kode dan NSFP 010.901-29.00000190, untuk transaksi dengan dasar pengenaan pajak sebesar Rp500.000.000 dan PPN sebesar Rp55.000.000.

Pada tanggal 29 September 2023, PT AAA dan PT BBB melaporkan eFaktur tersebut ada SPT Masa PPN Masa Pajak Agustus 2023.

Akan tetapi, pada tanggal 12 November 2023, PT AAA menyadari ada kesalahan pembuatan eFaktur tersebut, karena harga jual sebenarnya dari transaksi tersebut sebenarnya sebesar Rp525.000.000.

Karena adanya kesalahan pencatatan harga, maka PT AAA kemudian menerbitkan eFaktur penggantian pada tanggal 15 November 2023 dengan kode dan NSFP yang sama yaitu 011.901-29.00000190, dengan besaran DPP sebesar 525.000.000 dan PPN sebesar Rp57.750.000.

Sebagai konsekuensi dari penerbitan eFaktur pengganti tersebut, maka PT AAA harus melakukan pembetulan SPT Masa PPN untuk Masa Pajak Agustus 2023 dengan melaporkan Faktur Pajak Pengganti sebagai Pajak Keluaran.

Sedangkan untuk PT BBB harus melaporkan Faktur Pajak Pengganti sebagai Pajak Masukan atas perubahan harga jual pada eFaktur tersebut.

Bagaimana ketentuan tata cara pembetulan SPT tersebut?

Berikut langkah pembetulan SPT Masa Pajak Agustus 2023 yang dilakukan oleh keduanya (PT AAA dan PT BBB):

- Kolom kode dan NSFP diisi 011.901-29.00000190

- Kolom tanggal diisi 12 November 2023

- Kolom DPP (Rupiah) diisi Rp525.000.000

- Kolom PPN (Rupiah) diisi Rp57.750.000

- Kolom kode dan NSFP yanag diganti/diretur diisi 010.901-29.00000190

Terkait eFaktur Pengganti ini, PT AAA dan PT BBB tidak perlu melaporkannya pada SPT Masa PPN pajak November 2023.

Cara Membuat Faktur Pajak Pengganti Beda Masa (Bulan), Tanggal, Tahun

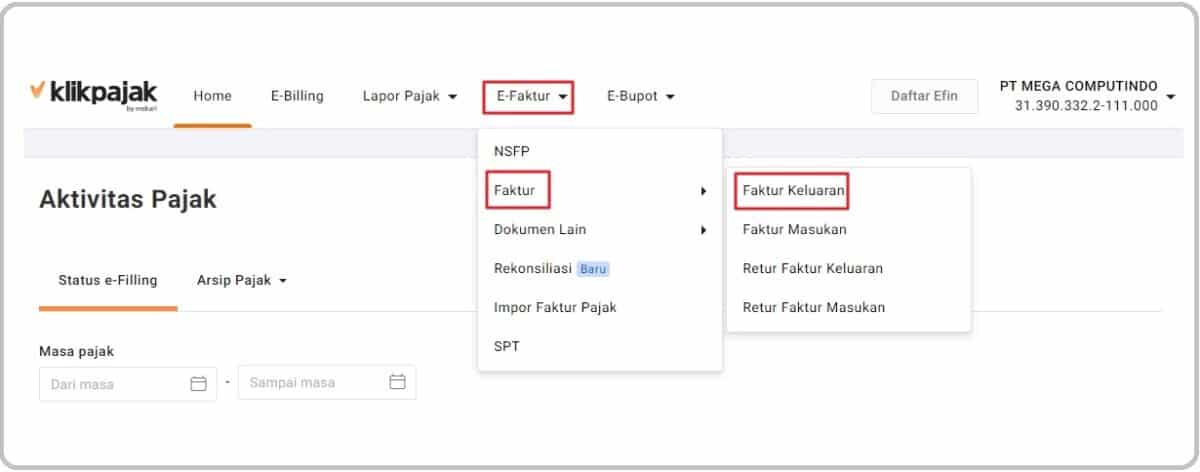

1. Masuk atau login ke akun pajak Mekari Klikpajak Anda. Jika belum memiliki akun, lakukan Registrasi Akun Mekari Klikpajak terlebih dahulu.

2. Setelah Anda berhasil login ke akun Klikpajak, maka pilih menu “E-Faktur”, setelah itu pada submenu “Faktur” pilih “Faktur Keluaran”.

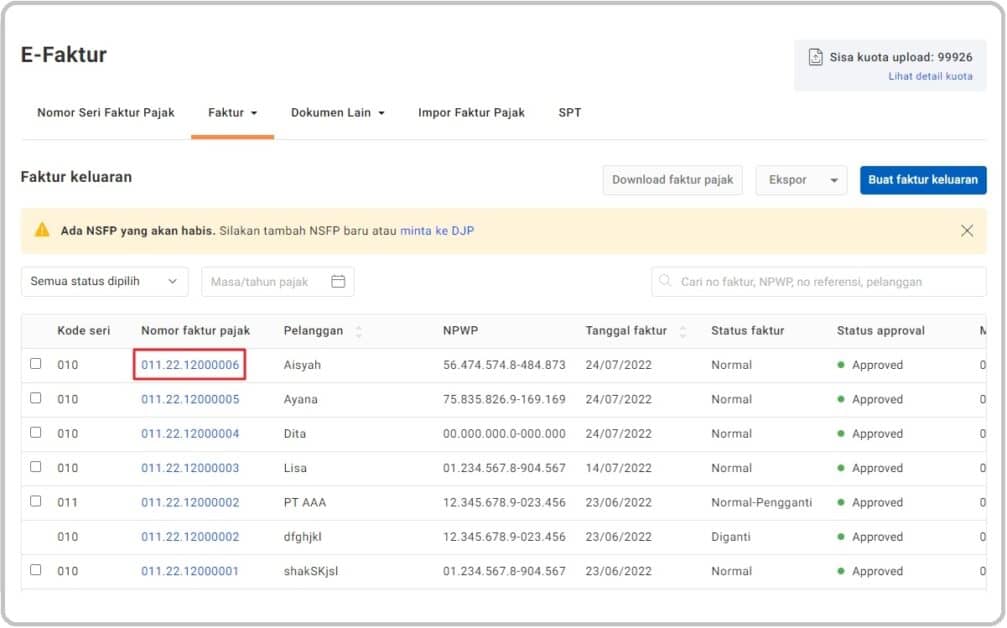

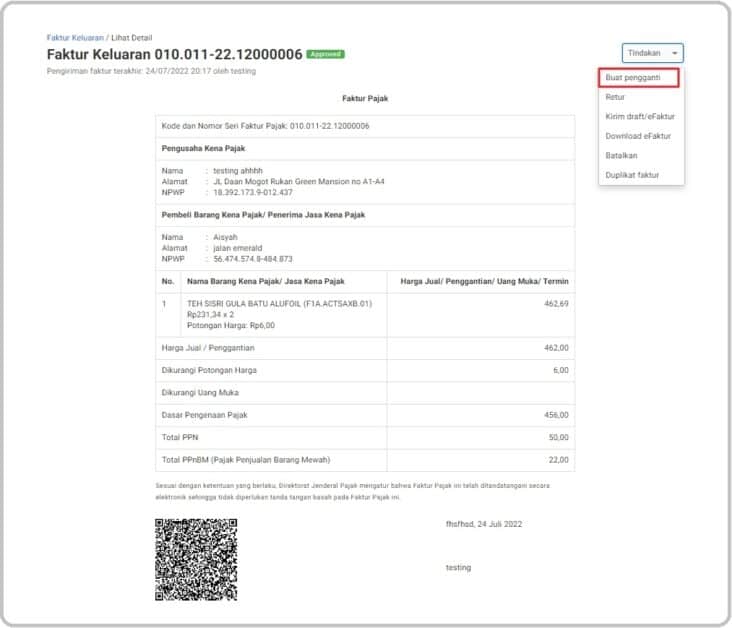

3. Setelah berhasil masuk halaman Faktur Keluaran, maka pada list faktur keluaran pilih “Nomor faktur pajak” yang Anda ingin buat pengganti.

4. Lalu setelah muncul detailnya, klik “Tindakan” kemudian pilih “Buat pengganti”.

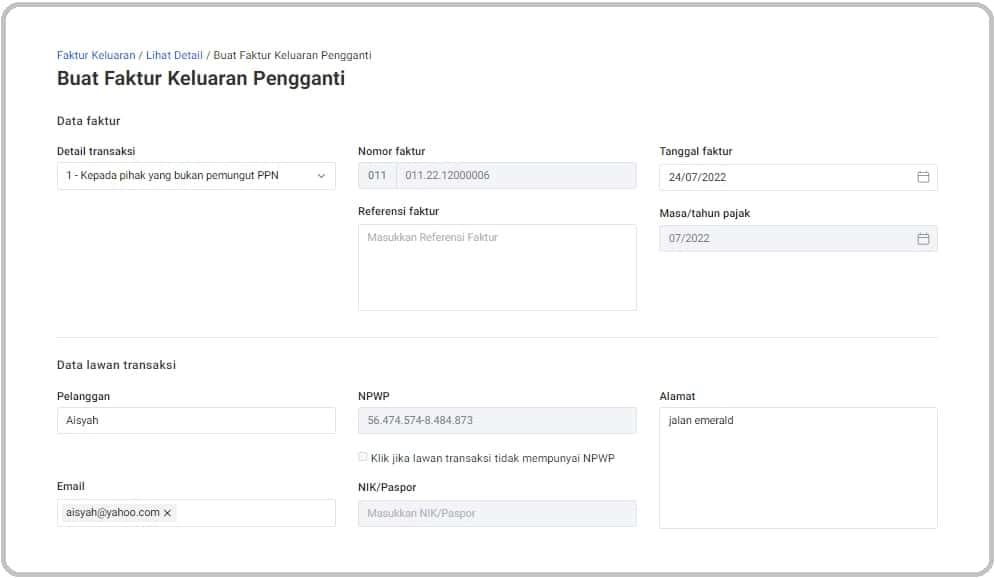

5. Kemudian Anda akan diarahkan ke halaman “Buat Faktur Keluaran Pengganti”, pada halaman ini Anda dapat mengubah pada sebagian field saja.

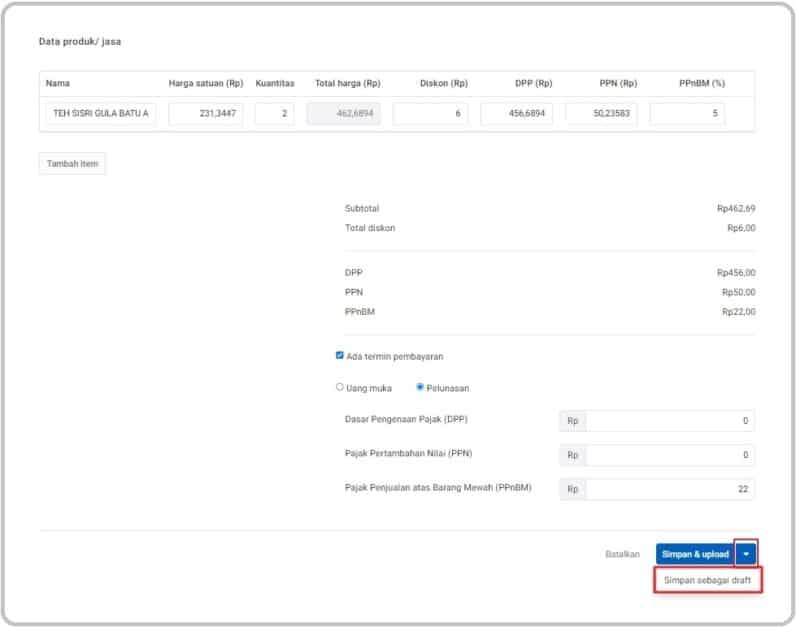

6. Setelah selesai pada langkah tersebut, maka Anda dapat pilih “Simpan sebagai draft” yang berada di paling bawah.

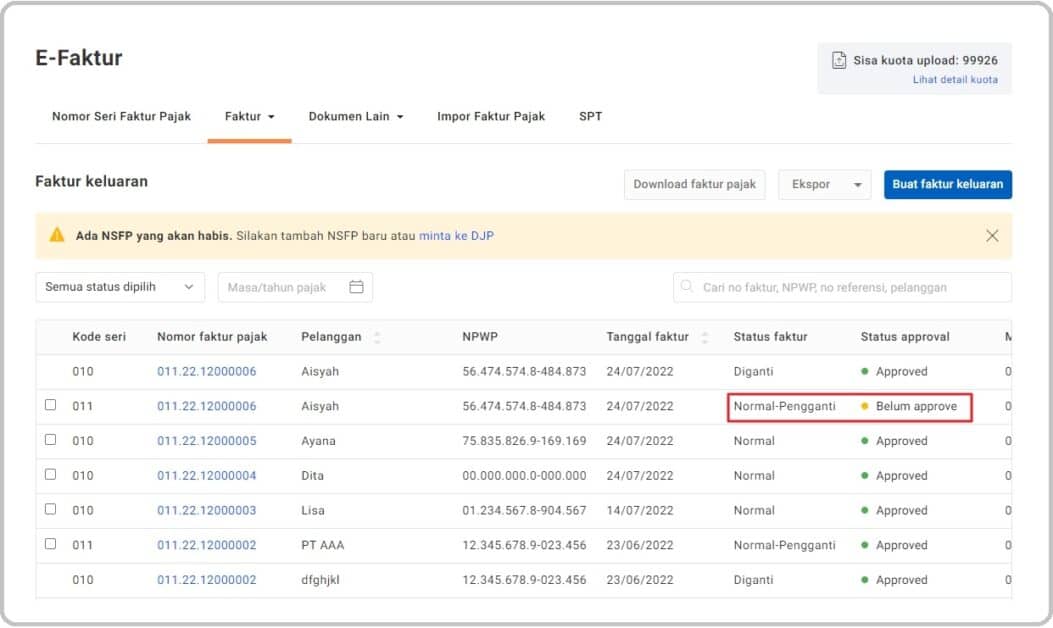

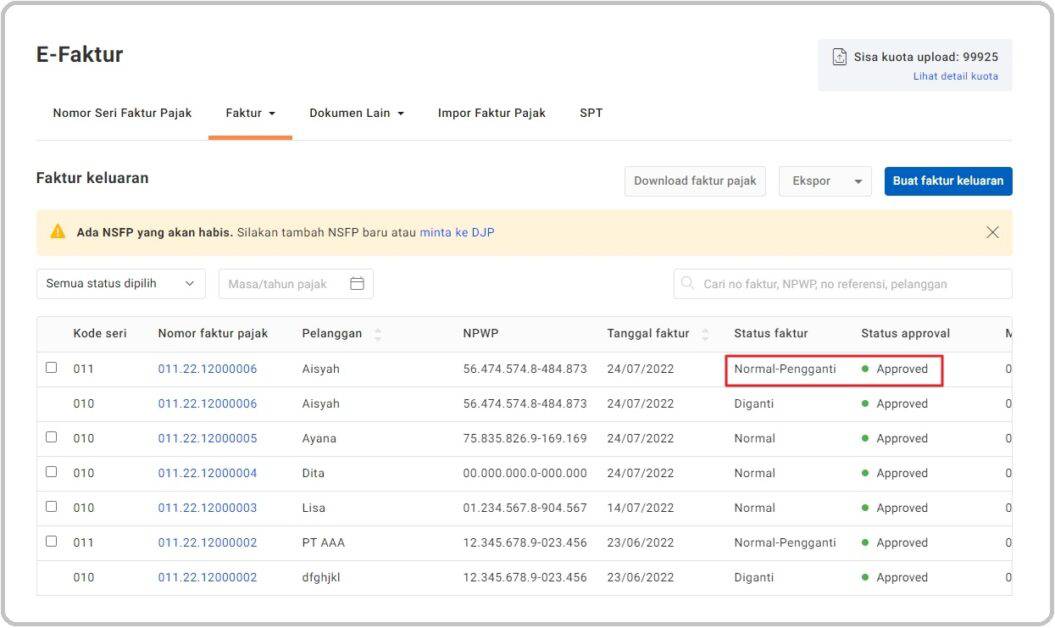

Kemudian Anda akan diarahkan ke halaman list faktur keluaran dan status faktur keluaran yang Anda ganti akan berubah menjadi “Diganti” dan penggantinya memiliki status “Normal-Pengganti”.

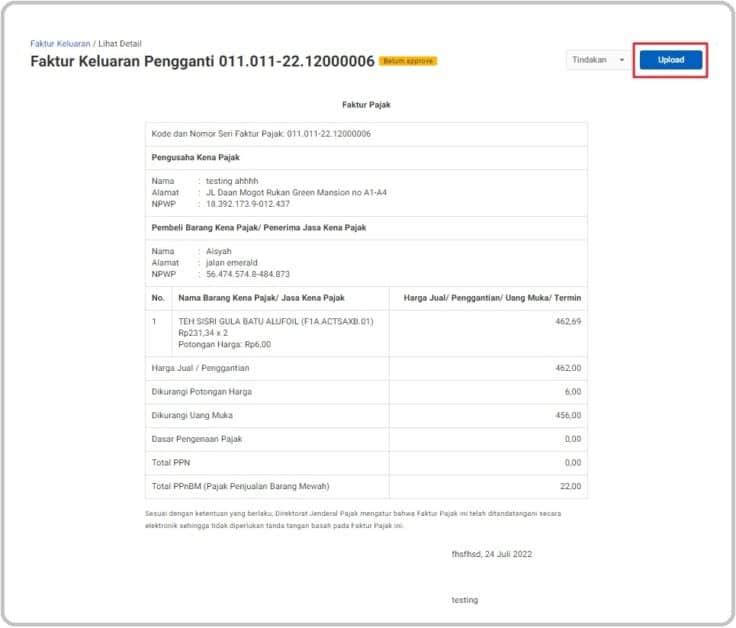

7. Kemudian masuk ke detail faktur keluaran Normal-Pengganti (klik nomor faktur pajaknya) lalu pilih “Upload”.

8. Kemudian Anda akan diarahkan kembali ke halaman list faktur keluaran dengan status approval untuk Normal-Pengganti telah berubah dari “Sedang diproses” menjadi “Approved”.

Anda akan dipandu dengan langkah-langkah penggunaan fitur e-Faktur yang mudah dan sederhana.

Fitur e-Faktur Klikpajak juga memudahkan Anda mengelola NSFP dan memperoleh Surat Pemberitahuan PPN sesuai data yang diunggah ke DJP.

Bahkan pengelolaan Faktur Pajak elektronik Anda lebih praktis karena e-Faktur Klikpajak sudah terdapat sistem API, yang menghubungkan data laporan keuangan Anda dengan sistem pengelolaan perpajakan.

Baca juga:Tutorial Cara Membuat Faktur Pajak dan Kelola e-Faktur

Mudah Kelola Pajak Bisnis dengan Fitur Lengkap Mekari Klikpajak

Selain e-Faktur yang memudahkan dalam mengelola Faktur Pajak elektronik, Mekari Klikpajak juga memiliki fitur lengkap lainnya yang membantu Anda melakukan aktivitas perpajakan dengan efektif.

Berikut fitur lengkap Mekari Klikpajak yang semakin memudahkan Anda dalam melakukan aktivitas perpajakan:

Tunggu apalagi? Segera aktifkan akun Klikpajak sekarang juga dan nikmati fitur pajak online untuk kemudahan kelola administrasi perpajakan perusahaan.

Itulah penjelasan tentang ketentuan pembuatan Faktur Pajak Pengganti beda tanggal, bulan dan tahun. Semoga dapat membantu Anda!