Bingung bagaimana cara membatalkan Faktur Pajak Masukan ataupun cara membatalkan Faktur Pajak Keluaran yang sudah di upload ke DJP?

Jika saat ini Anda ingin melakukan pembatalan Faktur Pajak PPN Keluaran dan Masukan yang sudah diunggah ke sistem Ditjen Pajak, caranya sangat mudah.

Mekari Klikpajak akan menunjukkan caranya beserta penjelasan umum tentang Faktur Pajak Batal dan konsekuensinya dalam pelaporan SPT Masa PPN.

Sehingga Anda dapat memahami ketentuan yang berlaku sebelum memutuskan untuk melakukan pembatalan.

Pembatalan Faktur Pajak ini dapat dilakukan secara elektronik melalui eFaktur Mekari Klikpajak.

Pengertian Faktur Pajak Batal

Faktur Pajak batal adalah Faktur Pajak Keluaran maupun Faktur Masukan yang dibatalkan karena beberapa hal penyebab perlunya dilakukan pembatalan Faktur Pajak.

Berikut penyebab Faktur Pajak batal:

- Adanya pembatalan transaksi penyerahan barang/jasa kena pajak.

- Adanya kesalahan dalam pengisian Faktur Pajak, seperti salah input NPWP lawan transaksi.

Perlu dipahami, kesalahan input NPWP sedangkan eFaktur sudah diunggah atau di-upload di eFaktur, maka harus melakukan pembatalan, bukan Faktur Pajak Pengganti.

Apa perbedaan Faktur Pajak pengganti dan Faktur Pajak batal?

Faktur Pajak Pengganti adalah Faktur Pajak yang dibuat ketika terjadi kesalahan dalam proses memasukkan data, dan transaksinya masih dianggap terjadi, tetapi ada beberapa yang harus diganti dari Faktur Pajak awal.

Faktur Pajak pengganti ini pun tetap menggunakan NSFP yang sama, hanya saja kodenya berubah dari kode Faktur Pajak normal (010) menjadi kode Faktur Pajak pengganti (011).

Begitu juga dengan tanggal dalam Faktur Pajak pengganti ini bukan tanggal transaksi Faktur Pajak awal dibuat, tapi tanggal saat Faktur Pajak pengganti itu dibuat.

Sedangkan yang dimaksud Faktur Pajak Batal merupakan Faktur Pajak yang dianggap transaksinya tidak pernah terjadi karena transaksi tersebut telah dilakukan pembatalan.

Pembuatan eFaktur Pajak batal ini juga biasanya karena salah memasukkan NPWP, bencana alam, atau kerusakan barang.

Begitu juga dengan Nomor Seri Faktur Pajak (NSFP) yang sebelumnya digunakan pada faktur pajak yang akan dibatalkan tidak dapat digunakan lagi dalam pembuatan Faktur Pajak Batal.

Kapan eFaktur Bisa Ditabalkan?

Merujuk Pasal 18 Peraturan Direktur Jenderal Pajak Nomor PER-03/PJ/2022 tentang Faktur Pajak sebagaimana sudah diperbarui dengan PER-11/PJ/2022, batas waktu upload eFaktur paling lambat tanggal 15 setelah masa pajak.

Namun untuk pembatalan eFaktur tidak mengikuti ketentuan batas waktu upload eFaktur.

Hal ini sesuai dengan ketentuan yang tertuang dalam huruf K angka 2 PER-03/2022 yang disebutkan bahwa pembatalan Faktur Pajak dapat dilakukan sepanjang SPT Masa PPN masa pajak dilaporkannya eFaktur yang dibatakan masih dapat disampaikan atau dilakukan pembetulan.

eFaktur yang dibatalkan tersebut harus tetap diadministrasikan oleh PKP yang membuat.

Baca Juga: Syarat Pengajuan PKP dan Cara Pengukuhan Pengusaha Kena Pajak

Konsekuensi Pembatalan eFaktur Pajak

Ketika ada eFaktur yang dibatalkan, terdapat konsekuensi yang harus dihadapi Pengusaha Kena Pajak (PKP) Pembeli maupun PKP Penjual terhadap terhadap pelaporan SPT Masa PPN.

Berikut konsekuensi Faktur Pajak Batal bagi PKP Pembeli dan Penjual:

1. Konsekuensi bagi PKP penjual

Konsekuensi bagi PKP penjual dengan adanya pembuatan eFaktur Pajak batal ini adalah:

- Bisa muncul lebih bayar dalam pelaporan SPT Masa PPN dan dapat mengkompensasikan untuk masa pajak berikutnya dalam pembetulan SPT Masa PPN

2. Konsekuensi bagi PKP pembeli

Sedangkan konsekuensi bagi PKP pembeli sebagai berikut:

- Membuat SPT Masa PPN PKP pembeli menjadi kurang bayar dan wajib membayar PPN kurang bayar dalam pembetulan SPT Masa PPN.

- Berpotensi dikenai Surat Tagihan denda dari KPP atas kondisi kurang bayar.

Perlu diperhatikan, sesuai Peraturan Direktur Jenderal Pajak No. PER – 24/PJ/2012, ketika terjadi pembatalan eFaktur, segera buat surat pemberitahuan yang diserahkan ke KPP dari masing-masing PKP terdaftar dengan menyertakan eFaktur yang dibatalkan beserta alasannya.

Selain itu, pahami juga adanya sanksi pembatalan eFaktur dan ketahui bagaimana cara membuat berita acara dalam proses pembatalannya.

Baca Juga: Cara Mudah & Cepat Rekonsiliasi Pajak

Syarat dan Ketentuan Pembatalan eFaktur

Pembatalan transaksi atas BKP/JKP harus didukung oleh bukti atau dokumen yang menunjukkan bahwa telah terjadi pembatalan transaksi.

Bukti yang dipersyaratkan dapat berupa pembatalan kontrak atau dokumen lain yang menunjukkan telah terjadi pembatalan transaksi.

Ketika akan membatalkan eFaktur Keluaran, apabila PKP telah melaporkannya ke dalam SPT Masa PPN, maka PKP penjual tetap harus melakukan pembetulan SPT Masa PPN tersebut.

Pembetulan Faktur Pajak dilakukan dengan cara tetap melaporkan eFaktur Pajak batal tersebut dan mencantumkan nilai 0 (nol) pada kolom Dasar Pengenaan Pajak (DPP) PPN atau Pajak Penjualan atas Barang Mewah (PPnBM).

Berikut poin-poin penting ketentuan dan syarat pembatalan eFaktur Pajak yang harus diperhatikan PKP berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012:

- Melampirkan bukti pembatalan transaksi.

- Menyimpan Faktur Pajak yang dibatalkan.

- Mengirim surat pemberitahuan dan salinan Faktur Pajak yang dibatalkan ke KPP tempat PKP dikukuhkan dan ke KPP tempat PKP pembeli dikukuhkan.

- Jika eFaktur yang dibatalkan belum dilaporkan ke SPT Masa PPN, PKP penjual tetap wajib melaporkannya dalam SPT Masa PPN dengan mencantumkan nilai 0 (nol) pada kolom DPP PPN atau PPnBM.

- Jika Faktur Pajak yang dibatalkan sebelumnya sudah dilaporkan dalam SPT Masa PPN, maka PKP penjual tetap wajib melakukan pembetulan SPT Masa PPN dengan cara mencantumkan nilai 0 (nol) pada kolom DPP PPN atau PPnBM.

- Jika Faktur Pajak Keluaran telah dilaporkan PKP pembeli sebagai Faktur Pajak Masukan, maka PKP pembeli harus melakukan pembetulan SPT Masa PPN Masa Pajak yang bersangkutan, dengan mencantumkan nilai 0 (nol) pada kolom DPP PPN atau PPnBM.

- Faktur Pajak batal yang dibuat PKP penjual karena kesalahan penulisan NPWP, Faktur Pajak baru yang dibuat harus menggunakan Nomor Seri Faktur Pajak (NSFP) yang baru.

Ingat ya, Faktur Pajak batal bisa dilakukan sepanjang SPT Masa PPN dari Faktur Pajak yang dibatalkan itu dilaporkan masih dapat dilakukan pembetulan sesuai dengan ketentuan perpajakan yang berlaku.

Sedangkan pembetulan SPT Masa PPN dapat dilakukan sepanjang SPT Masa PPN dari eFaktur Pajak yang dibatalkan itu dilaporkan sebelum:

- Dilakukannya pemeriksaan

- Dilakukan pemeriksaan bukti permulaan yang bersifat terbuka

- PKP belum menerima Surat Pemberitahuan Hasil Verifikasi

Baca Juga: Tutorial Langkah-Langkah Cara Membuat Faktur Pajak di e-Faktur

Cara Membatalkan Faktur Pajak Keluaran yang Sudah di Upload

Berikut langkah-langkah cara membuat pembatalan eFaktur Pajak Keluaran yang sudah di-upload:

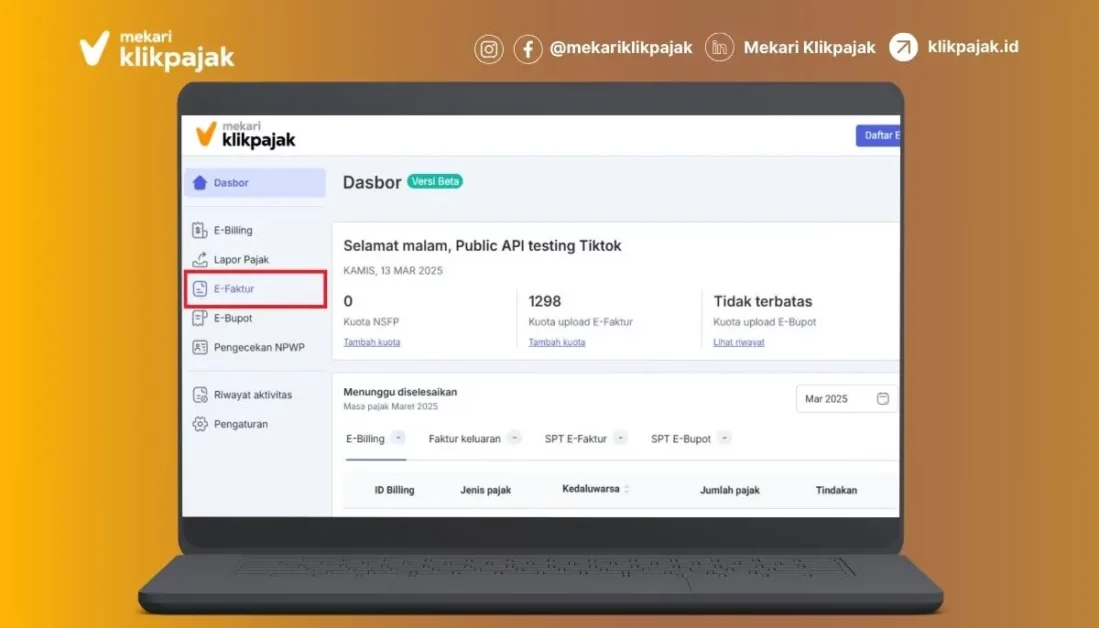

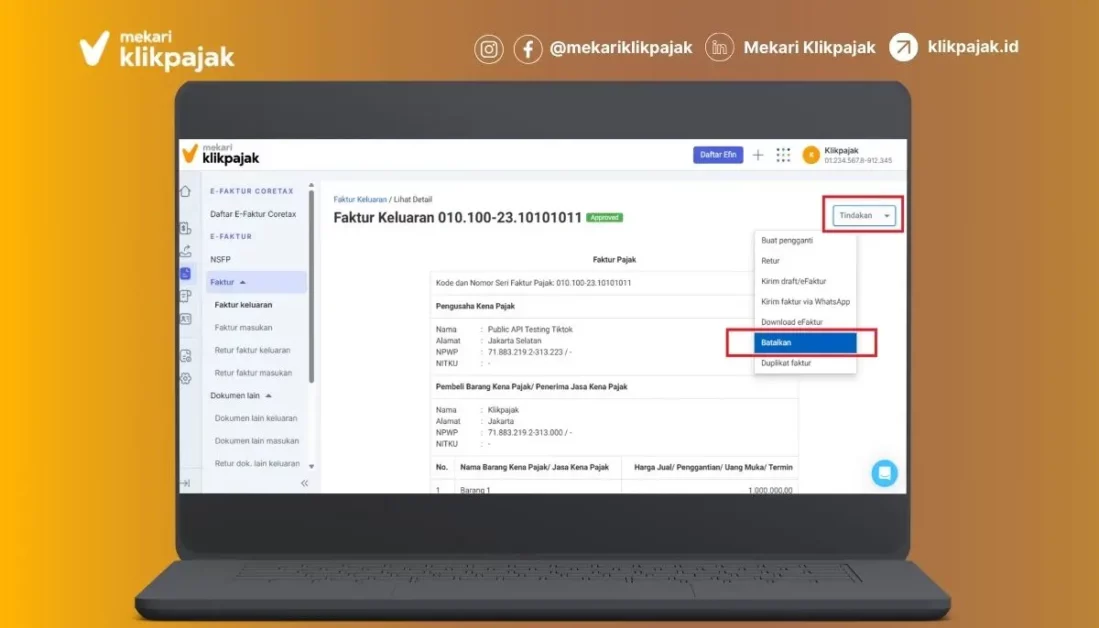

1. Setelah masuk ke akun Mekari Klikpajak, pada dashboard pilih menu “e-Faktur”, lalu pada submenu Faktur, pilih “Faktur Keluaran”.

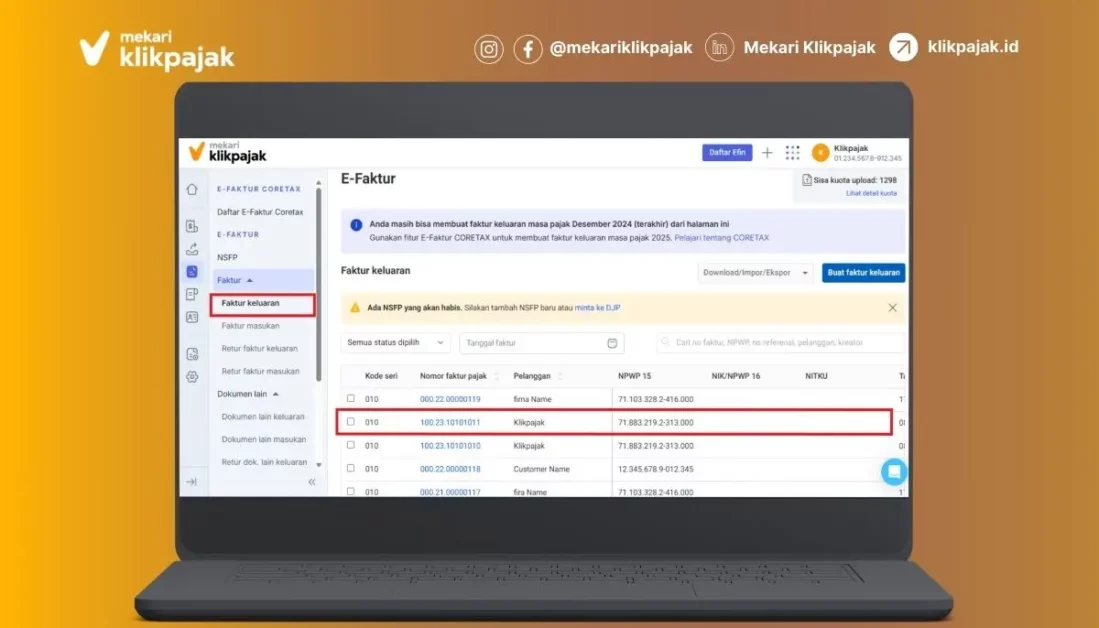

2. Setelah berhasil masuk ke halaman Faktur Keluaran, berikutnya pilih Nomor eFaktur yang ingin dibatalkan, lalu Anda akan diarahkan ke detail Faktur Keluaran yang akan dibatalkan.

3. Kemudian klik “Tindakan” dan pilih “Batalkan”. Setelah itu akan muncul konfirmasi pembatalan.

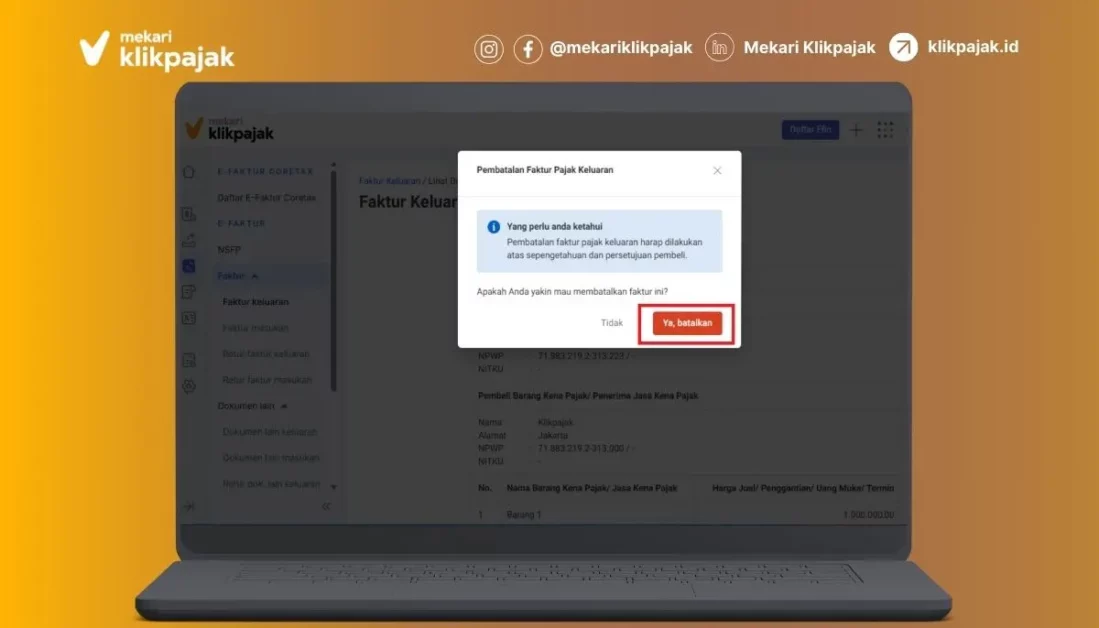

4. Berikutnya akan muncul pemberitahuan pembatalan faktur pajak keluaran, lalu klik “Ya, batalkan”.

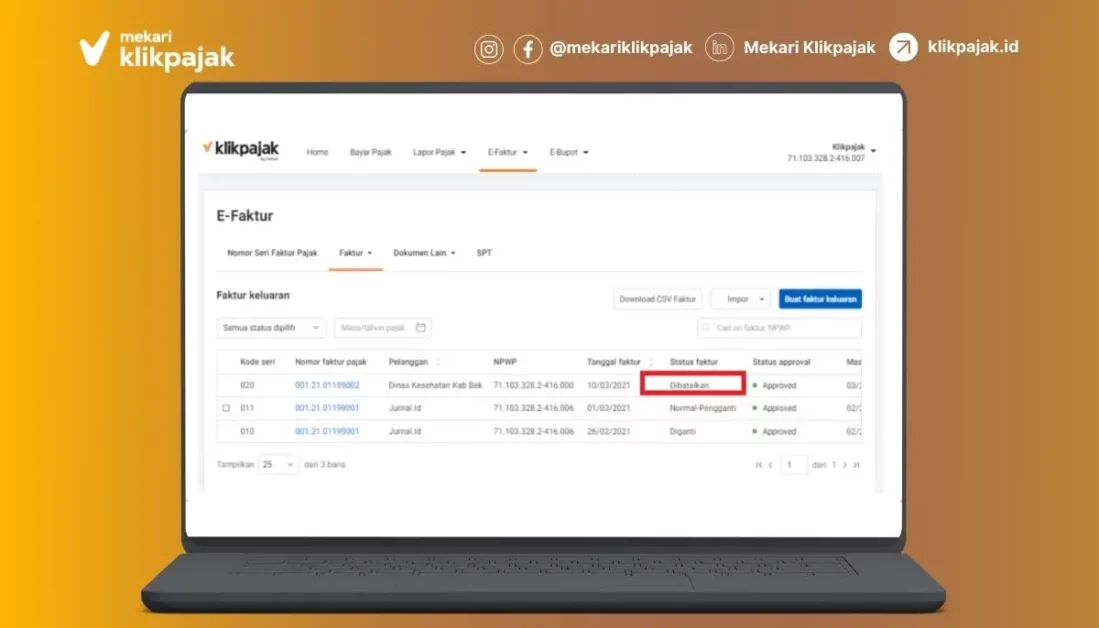

4. Bila memilih untuk membatalkan, Faktur Keluaran tersebut berhasil dibatalkan dan Anda akan diarahkan kembali ke halaman list Faktur Keluaran dengan status Faktur Keluaran yang telah dibatalkan tersebut berubah menjadi “Dibatalkan”.

Baca Juga: Batasan PKP Terbaru atau Threshold PKP

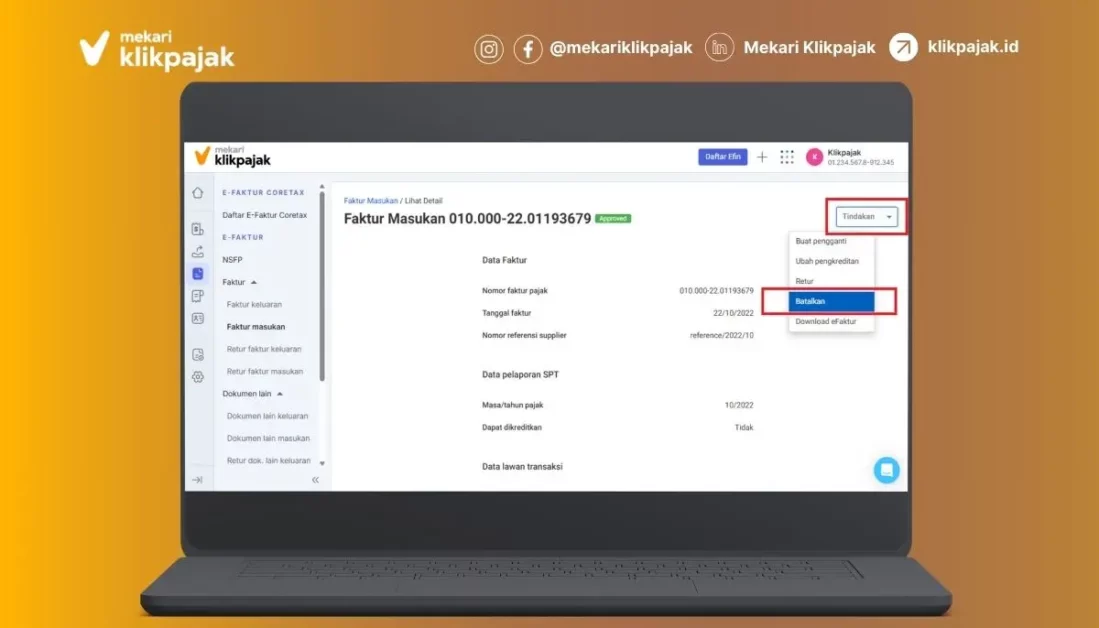

Cara Membatalkan Faktur Pajak Masukan yang Sudah di Upload

Pembatalan Faktur Pajak Masukan yang sudah di-upload ke DJP, harus dipastikan terlebih dahulu untuk konfirmasi pada vendor atau lawan transaksi (PKP penjual) bahwa ingin melakukan pembatalan eFaktur Masukan atas transaksi tersebut. Berikut langkah-langkah pembatalannya:

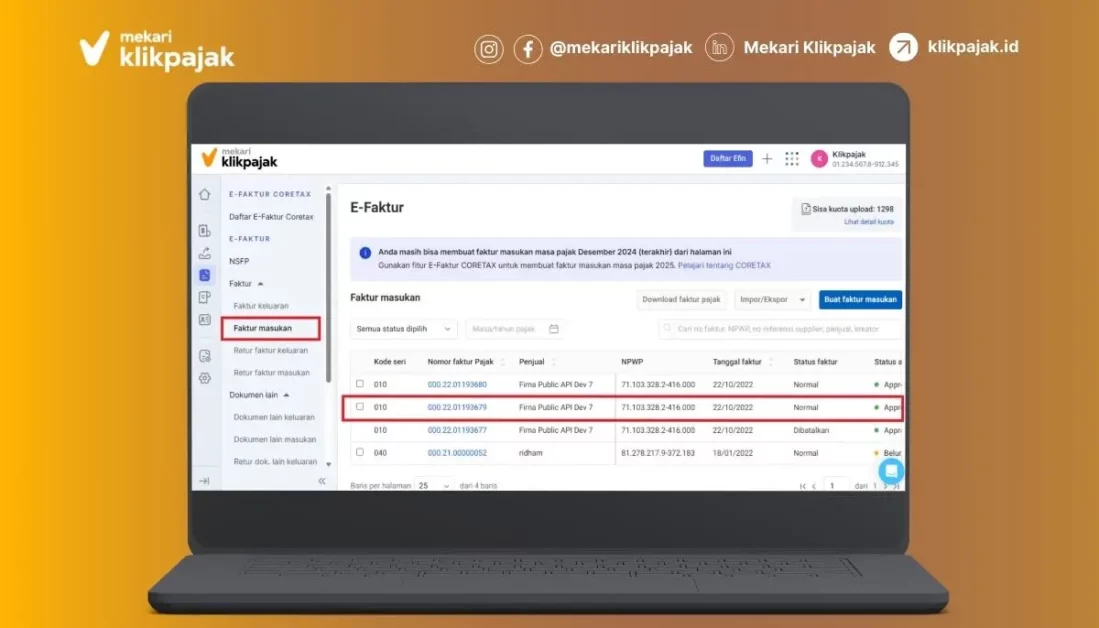

1. Setelah masuk ke akun Klikpajak, pilih menu “e-Faktur”, setelah itu pada submenu Faktur, pilih “Faktur Masukan”.

2. Setelah berhasil masuk ke halaman Faktur Masukan, maka pilih nomor Faktur Pajak yang akan dibatalkan. Kemudian Anda akan diarahkan ke halaman detail Faktur Masukan, lalu klik di sebelah kanan button “Tindakan” dan pilih “Batalkan”.

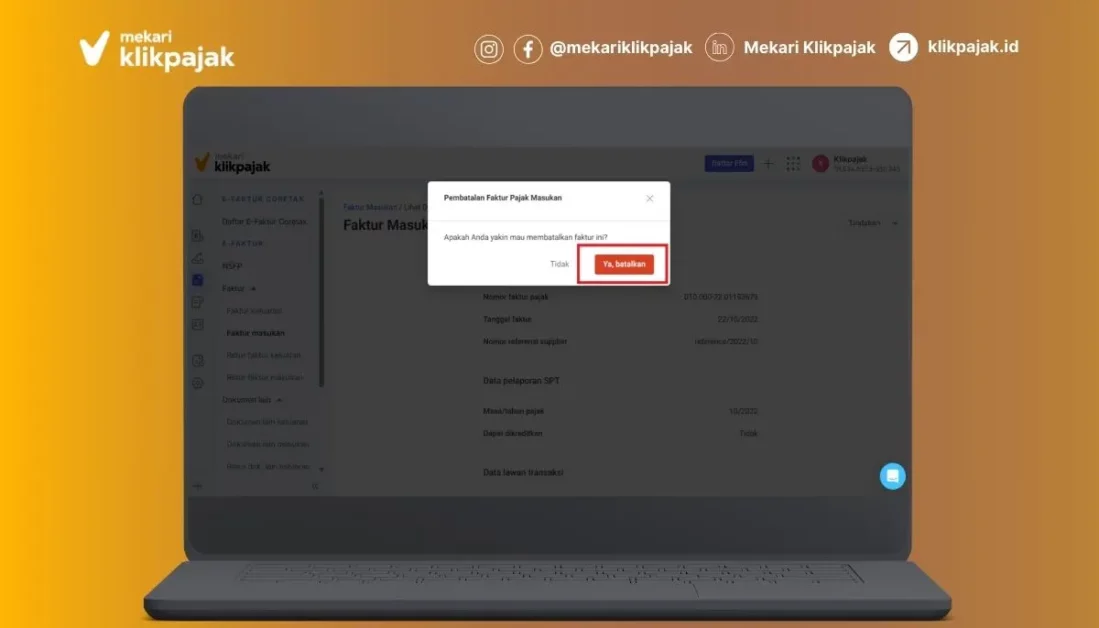

3. Setelah itu, akan muncul pop up konfirmasi pembatalan, lalu klik “Ya, batalkan”.

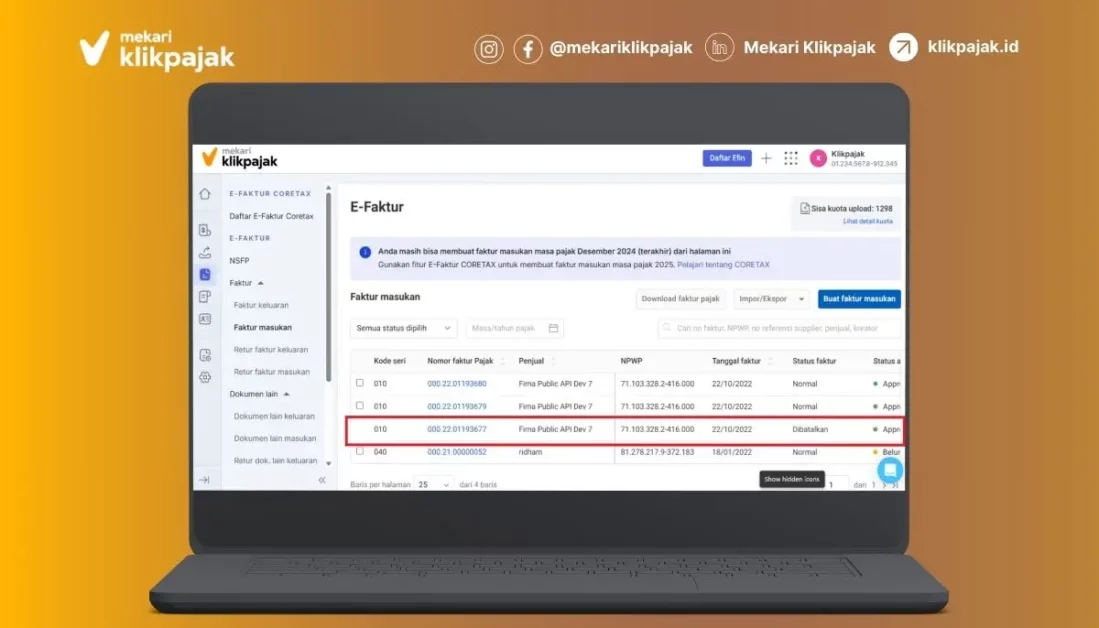

4. Setelah itu, Anda akan diarahkan kembali ke menu list Faktur Masukan, dan jika berhasil dibatalkan, maka statusnya akan menjadi “Approve”.

Kesimpulan

Proses pembatalan Faktur Pajak, baik Keluaran maupun Masukan, harus dipahami oleh Pengusaha Kena Pajak (PKP). Faktur Pajak Batal merupakan faktur yang dianggap transaksinya tidak pernah terjadi, biasanya disebabkan oleh kesalahan pengisian data atau pembatalan transaksi.

Dalam hal ini, PKP perlu melakukan pembatalan melalui aplikasi eFaktur dan memahami perbedaan antara Faktur Pajak Batal dan Faktur Pajak Pengganti. Proses pembatalan ini memiliki konsekuensi yang harus diperhatikan, terutama dalam pelaporan SPT Masa PPN.

Ketika melakukan pembatalan Faktur Pajak, PKP harus mengikuti ketentuan yang berlaku, termasuk menyimpan bukti pembatalan dan mengirimkan surat pemberitahuan kepada Kantor Pelayanan Pajak (KPP) terkait. Anda dapat menyimpan bukti pembatalan faktur pajak dan riwayat transaksi perpajakan lainnya secara otomatis dalam Fitur Arsip Pajak.

Pembatalan ini juga harus dilakukan sebelum batas waktu pelaporan SPT Masa PPN untuk menghindari masalah lebih lanjut. Jika Faktur Pajak yang dibatalkan telah dilaporkan dalam SPT, PKP penjual wajib melakukan pembetulan dengan mencantumkan nilai 0 pada kolom Dasar Pengenaan Pajak (DPP).

Konsekuensi dari pembatalan ini berbeda bagi PKP Penjual dan Pembeli. Bagi PKP Penjual, pembatalan dapat menyebabkan lebih bayar dalam pelaporan SPT yang dapat dikompensasikan pada masa pajak berikutnya.

Sementara itu, bagi PKP Pembeli, pembatalan dapat menyebabkan kurang bayar dan potensi denda dari KPP. Oleh karena itu, penting bagi PKP untuk memahami proses dan konsekuensi dari pembatalan Faktur Pajak agar dapat mengelola kewajiban perpajakan dengan baik dan benar.

Referensi

Pajak.go.id. “Peraturan Direktur Jenderal Pajak No. 24/PJ/2012 tentang Bentuk, Ukuran, Tata Cara Pengisian Keterangan, Prosedur Pemberitahuan dalam Rangka Pembatalan, Tata Cara Pembetulan atau Penggantian, dan Tata Cara Pembatalan Faktur Pajak”

Pajak.go.id. “Peraturan DIrektur Jenderal Pajak No. PER-03/PJ/2022 tentang Faktur Pajak“