Salah satu jenis pajak yang berlaku di Indonesia adalah pajak jasa dalam PPh23. Berapa persen tarif PPh Pasal 23 jasa dan seperti apa cara menghitung pajaknya?

Mekari Klikpajak akan mengulas dasar hukum PPh Pasal 23 jasa dan PPh 23 final serta jasa teknik.

Ketahui juga tarif PPh 2% yang dikenakan untuk Pajak Penghasilan Pasal 23 jenis jasa tertentu, dasar pengenaan pajak, ketentuan PPh 23 Final, dan besaran tarif bagi subjek pajak yang tidak punya NPWP.

Apa itu PPh 23?

Bagi yang belum tahu apa itu PPh 23? PPh Pasal 23 adalah pajak yang dipungut atas jasa atau dikenakan pada penghasilan atas modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah dipotong PPh Pasal 21.

Ada beberapa macam tarif PPh Pasal 23 yang dikenal, mulai dari 2 persen hingga puluhan persen.

Tentu saja penentuan tarif tersebut sesuai dengan jenis jasa yang dikenakan pajak, termasuk juga subjek yang memiliki NPWP ataupun tidak.

Lalu, bagaimana dengan PPh 23 Final?

Perlu dipahami juga, bahwa tidak semua jenis jasa dikenakan PPh 23 final.

Ada beberapa ketentuan agar pajak tersebut bersifat final. Hal ini dilihat dari subjeknya, aktivitas jasa, dan jenis-jenisnya.

Kapan pajak ini biasanya dikenakan?

Pajak Penghasilan Pasal 23 biasanya terjadi ketika ada transaksi antara pihak pemberi penghasilan (pembeli atau penerima jasa) dengan yang menerima penghasilan (seperti penjual atau pemberi jasa).

Pemberi penghasilan selanjutnya akan memotong dan melaporkan pajak yang akan dipotong tersebut ke negara.

Sebagai pemungut Pajak Penghasilan pasal 23, maka wajib membuat Bukti Potong pajak dan menyerahkan bukti potongnya kepada lawan transaksi atau pihak yang telah dipotong pajak penghasilan tersebut.

Pembuatan bukti potong PPh Pasal 23 dan pelaporan SPT Masa ini juga dapat dilakukan melalui aplikasi e-Bupot Unifikasi Klikpajak.

Kenali Objek Pajak PPh 23 Tarif PPh 2% dan Subjek Pemotongnya

Apa saja objek jasa yang dikenakan PPh 23 final serta subjek pemotong ataupun yang dipotong PPh23 atau yang dipotong jenis jasa PPh pasal 23 dan tarif pajaknya, berikut detail penjelasannya.

A. Objek pajak dan tarif PPh 23

Penjelasan lengkap mengenai apa saja objek dan tarif PPh 23 berapa persen adalah sebagai berikut:

1. Tarif 15% dari jumlah bruto untuk:

- Dividen (kecuali pembagian dividen kepada WP Orang Pribadi dikenakan final), royalti dan bunga (termasuk premium, diskonto, dan imbalan sehubungan dengan jaminan pengembalian utang)i;

- Hadiah, penghargaan, bonus, dan sejenisnya selain yang telah dipotong PPh pasal 21 (yaitu penghasilan yang diterima atau diperoleh wajib pajak dalam negeri orang pribadi yang berasal dari penyelenggara kegiatan sehubungan dengan pelaksanaan suatu kegiatan);

2. Tarif PPh 2% dari jumlah bruto untuk sewa dan penghasilan lain yang berkaitan dengan penggunaan harta, kecuali sewa tanah atau bangunan.

3. Tarif PPh 2% dari jumlah bruto untuk imbalan jasa teknik, jasa manajemen, jasa konstruksi dan jasa konsultan.

4. Tarif PPh 2% dari jumlah bruto untuk imbalan jasa lainnya seperti yang ditetapkan dalam Peraturan Menteri Keuangan No. 141/PMK.03/2015 dan tarif PPh 2% efektif mulai berlaku pada tanggal 24 Agustus 2015.

Baca juga: Ketahui Tarif PPh 23 Jasa Konstruksi dan Contoh Pengenaan Pajaknya

B. Tarif PPh 23 Final Bisnis Fintech ( Pajak Fintech )

Peraturan yang mengatur pajak fintech dituangkan dalam PMK No. 69/PMK.03/2022 tentang PPh dan PPN atas Penyelenggara Teknologi Finansial (Fntech).

PMK No. 69 Tahun 2022 ini sebagai peraturan pelaksana dari UU HPP yang terbit pada 2021.

Melalui PMK 69/2022 ini layanan teknologi finansial dikenakan PPN dan PPh Pasal 23 dan 26 termasuk pinjaman online (peer to peer lending/P2P lending).

Tarif pajak fintech atau tarif PPh23 final pinjaman online dari layanan teknologi finansial sebesar:

- Tarif PPh 23 Final 15% untuk fintech dalam negeri

- Tarif PPh 23 Final 20% untuk fintech luar negeri

Baca juga: Pajak Pinjaman Online atau Pajak Fintech P2P Lending

C. Tarif Khusus PPh 23 (Besaran PPh 23 Khusus)

Pada tarif kategori objek pajak hadiah dan penghargaan diterapkan ketentuan khusus, yakni:

- 25% dari DPP jika hadiah undian atau lotre yang dianggap sebagai penghasilan

- 20% dari DPP jika penerima hadiah dan penghargaan ekspatriat, dan bukan termasuk BUT internasional

- 15% dari DPP jika penerima adalah sebuah organisasi, termasuk BUT

- Hadiah lainnya dan penghargaan, termasuk penghargaan karier akan dikenakan tarif yang sama seperti halnya tarif pajak yang berlaku menurut PPh 21

D. Tarif PPh 23 untuk yang Tidak Punya NPWP Berapa Persen?

Konsekuensi tidak memiliki Nomor Pokok Wajib Pajak atau NPWP adalah pengenaan tarif pajak dua kali lipat lebih tinggi dibanding WP yang memiliki NPWP.

Artinya, tarif PPh 23 bagi yang belum punya NPWP akan dipotong 100% atau lebih tinggi dari tarif normalnya.

Sehingga besaran tarif PPh 23 karena tidak punya NPWP ini menjadi:

- 30% dari DPP untuk pajak dividen, royalti, bunga, hadiah dan penghargaan

- 4% dari DPP untuk objek pajak lainnya

- 30% untuk fintech dalam negeri

- 40% untuk fintech luar negeri

- 50% dari DPP untuk hadiah atau undian dan lotre yang termasuk tarif khusus

- 40% dari DPP untuk penerima hadiah dan penghargaan merupakan ekspatriat dan termasuk tarif khusus

- 30% dari DPP untuk penerima penghasilan adalah organisasi atau BUT yang termasuk tarif khusus

Jumlah transaksi yang akan dikenakan angka tarif PPh yang naik 2 kali lipat ini adalah jumlah bruto sebelum Pajak Pertambahan Nilai ( PPN ).

E. Pengecualian PPh23

Jika ada objek pajak yang dikenakan pajak penghasilan 23, maka juga terdapat objek yang dikecualikan pemotongan PPh 23 di antaranya:

1. Penghasilan yang dibayar atau berulang kepada bank;

2. Sewa yang dibayar atau terutang sehubungan dengan sewa guna usaha dengan hak opsi;

3. Dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai wajib pajak dalam negeri, koperasi, BUMN/BUMD, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat:

- Dividen berasal dari cadangan laba yang ditahan;

- Bagi perseroan terbatas, BUMN/BUMB, kepemilikan saham pada badan yang memberikan dividen paling rendah 25% (dua puluh lima persen) dari jumlah modal yang disetor;

- Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma dan kongsi termasuk pemegang unit penyertaan kontrak investasi kolektif.

- SHU koperasi yang dibayarkan oleh koperasi kepada anggotanya;

- Penghasilan yang dibayarkan atau terutang kepada badan usaha atas jasa keuangan yang berfungsi sebagai penyalur pinjaman dan/atau pembiayaan.

Baca juga: Ketahui Tarif PPh Sewa Kendaraan untuk Usaha

F. Pengecualian PPh 23 Final

Pengecualian PPh 23 final adalah jumlah bruto yang dibayarkan oleh badan pemerintah, subjek pajak dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya kepada WP di dalam negeri atau bentuk usaha tetap, namun ini tidak termasuk:

- Pembayaran gaji atau payroll, upah, honorarium, tunjangan dan pembayaran lain sebagai imbalan pekerjaan yang dilakukan.

- Pembayaran untuk pembelian barang atau material yang dibuktikan dengan faktur pembelian.

- Pembayaran pada pihak kedua (perantara), yang selanjutnya dibayarkan kepada pihak ketiga.

- Pembayaran penggantian biaya (reimbursement).

Jumlah bruto tersebut tidak berlaku untuk kondisi seperti berikut:

- Penghasilan yang dibayarkan untuk jasa katering.

- Penghasilan yang dibayarkan untuk jasa, yang dikenakan pajak yang bersifat final.

- Pembayaran gaji, upah, tunjangan, honorarium, dan pembayaran lain yang merupakan imbalan atas pekerjaan yang dilakukan.

- Pembayaran kepada penyedia jasa atau pengadaan barang atau material terkait jasa yang diberikan.

- Pembayaran jasa kepada pihak ketiga.

- Pembayaran kepada penyedia jasa yang berupa penggantian atau reimbursement.

Download Info Tarif PPh 23 Terbaru Berapa Persen dalam Format Pdf

Dengan mengunduh tabel tarif PPh Pasal 23 terbaru pdf, akan memudahkan Anda untuk membandingkan tarif PPh23 antara objek atau jenis pajak jasa kena PPh pasal 23 final dengan objek pajak jasa sejenis lainnya.

Selain itu, memudahkan Anda dalam melihat tarif PPh Pasal 23 terbaru pdf ini sewaktu-waktu, karena dalam bentuk file yang mudah disimpan dan ditemukan kapan saja.

Unduh dokumen tarif PPh Pasal 23 terbaru dalam format pdf.

Subjek Pemotong / yang Dipotong Pajak Penghasilan PPh23

A. Siapa Subjek Pemotong Pajak jenis jasa PPh 23 ini?

Pemotong PPh Pasal 23 atau yang membuat bukti pemotongan pajak penghasilan pasal 23 ini adalah:

1. Pemotong PPh 23 Bentuk Badan

- Badan pemerintah

- Subjek pajak badan dalam negeri

- Penyelenggara kegiatan

- Bentuk Usaha Tetap (BUT)

- Atau perwakilan perusahaan luar negeri lainnya

2. Pemotong PPh 23 oleh Orang Pribadi

Wajib Pajak orang pribadi dalam negeri (hanya memotong PPh Pasal 23 atas sewa saja) yang ditunjuk sebagai pemotong PPh 23.

Harus ada Surat Keputusan Penunjukan (SKP) yang diterbitkan oleh Kepala Kantor Pelayanan Pajak (KPP), namun tidak ada format baku yang tersedia.

Wajib Pajak Orang Pribadi dalam negeri tertentu yang ditunjuk Direktur Jenderal Pajak untuk memotong PPh 23 sesuai dengan KEP-50/PJ/1994, yaitu:

- Akuntan

- Arsitek

- Dokter

- Notaris

- Pejabat Pembuat Akta Tanah (PPAT) kecuali PPAT tersebut adalah camat, pengacara, dan konsultan, yang melakukan pekerjaan bebas

- Orang pribadi yang menjalankan usaha yang menyelenggarakan pembukuan atas pembayaran berupa sewa.

- Wajib pajak orang pribadi ini hanya melakukan pemotongan Pajak Penghasilan Pasal 23 atas sewa selain tanah dan bangunan saja.

B. Siapa Subjek yang Dipotong Pajak jenis jasa PPh 23 ini?

Berikut adalah subjek yang kena pemotongan atau pemungutan pajak Pajak Penghasilan Pasal 23:

1. Wajib Pajak (WP) dalam negeri, bisa WP Orang Pribadi atau Badan

2. Bentuk Usaha Tetap (BUT).

Ilustrasi transaksi atas jasa yang dikenakan pajak jenis jasa PPh 23

Ilustrasi transaksi atas jasa yang dikenakan pajak jenis jasa PPh 23

Dasar Hukum PPh Pasal 23

Apa saja dasar hukum yang mengatur tentang PPh Pasal 23 dan ketentuan pelaporan SPT PPh pasal 23 ini?

Ada beberapa peraturan dan undang-undang perpajakan sebagai dasar hukum PPh Pasal 23 yang menentukan berapa persen pajak yang harus dibayarkan, seperti:

- Pasal 23 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan, sebagaimana telah diubah terakhir dengan UU No. 36 Tahun 2008 tentang Perubahan Keempat UU No. 7 Tahun 1983 tentang PPh

- Peraturan Menteri Keuangan (PMK) Nomor 24/PMK.03/2008 tentang Jenis Jasa Lain sebagaimana dimaksud dalam Pasal 23 ayat (1) huruf c angka 2 UU No. 7 Tahun 1983 tentang PPh, sebagaimana telah diubah beberapa kali terakhir dengan dengan UU No. 36 Tahun 2008

- Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP)

- Peraturan Menteri Keuangan Nomor 69/PMK.03/ 2022 tentang Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai ( PPN ) atas Penyelenggara Teknologi Finansial (Fintech)

Baca juga: Serba-serbi SPT Pajak yang Wajib Anda Pahami

Mengenal Istilah Jumlah Bruto dan Pengecualiannya

1. Pengertian Jumlah Bruto

Jumlah bruto adalah seluruh jumlah penghasilan yang dibayarkan, disediakan untuk dibayarkan, atau telah jatuh tempo pembayarannya oleh:

- Badan pemerintah

- Subjek pajak dalam negeri

- Penyelenggara kegiatan

- Bentuk usaha tetap

- Atau perwakilan perusahaan luar negeri lainnya kepada wajib pajak dalam negeri atau bentuk usaha tetap;

Namun perwakilan perusahaan luar negeri lainnya kepada wajib pajak dalam negeri atau BUT itu tidak termasuk:

- Pembayaran gaji, upah, honorarium, tunjangan dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan yang dibayarkan oleh wajib pajak penyedia tenaga kerja kepada tenaga kerja yang melakukan pekerjaan, berdasarkan kontrak dengan pengguna jasa

- Pembayaran atas pengadaan/pembelian barang atau material (dibuktikan dengan faktur pajak pembelian)

- Pembayaran kepada pihak kedua (sebagai perantara) untuk selanjutnya dibayarkan kepada pihak ketiga (dibuktikan dengan faktur tagihan pihak ketiga disertai dengan perjanjian tertulis)

- Pembayaran penggantian biaya (reimbursement) yaitu penggantian pembayaran sebesar jumlah yang nyata-nyata telah dibayarkan oleh pihak kedua kepada pihak ketiga (dibuktikan dengan faktur tagihan atau bukti pembayaran yang telah dibayarkan kepada pihak ketiga).

2. Jumlah Bruto Tidak Berlaku Atas:

- Penghasilan yang dibayarkan sehubungan dengan jasa katering

- Penghasilan yang dibayarkan sehubungan dengan jasa, telah dikenakan pajak yang bersifat final

- Pembayaran gaji atau payroll, upah, tunjangan, honorarium, dan pembayaran lain yang merupakan imbalan atas pekerjaan yang dilakukan wajib pajak penyedia tenaga kerja kepada tenaga kerja. Hal ini harus dibuktikan oleh kontrak kerja dengan pengguna jasa dan daftar pembayaran gaji, tunjangan, upah, atau honorarium

- Pembayaran kepada penyedia jasa yang merupakan hasil pengadaan barang atau material terkait jasa yang diberikan. Hal ini harus dibuktikan oleh faktur pembelian atas pengadaan barang atau material

- Pembayaran melalui penyedia jasa kepada pihak ketiga. Hal ini harus dibuktikan oleh faktur tagihan dari pihak ketiga dan disertai dengan perjanjian tertulis

- Pembayaran kepada penyedia jasa yang berupa penggantian atau reimbursement. Ini berlaku untuk biaya yang telah dibayarkan oleh penyedia jasa kepada pihak ketiga. Hal ini harus dibuktikan oleh faktur tagihan dan bukti pembayaran.

Baca juga : Jenis-Jenis Pajak yang Harus Dibayarkan Perusahaan Retail

Contoh Perhitungan dan Membuat Bukti Potong PPh 23

Berikut contoh kasus perhitungan Pajak Penghasilan pasal 23 yang bisa anda pelajari.

Contoh kasus

Berikut ini contoh perhitungan Pajak Penghasilan pasal 23 menggunakan tarif dikalikan dengan jumlah bruto berdasarkan contoh kasus.

PT AAA adalah perusahaan yang bergerak di bidang fashion.

Pada Januari 2021, perusahaan melakukan sejumlah pembayaran yang terkait dengan PPh Pasal 23 dengan detail sebagai berikut:

| a. Pembayaran terhadap royalti tiga orang perancang busana (designer): |

| Tuan A dengan NPWP 01.444.888.2.123.000, royalti: Rp35.000.000 |

| Tuan B dengan NPWP 01.888.555.2.456.000, royalti: Rp25.000.000 |

| Tuan C belum memiliki NPWP, royalti: Rp3.000.000 |

| b. Pembayaran bunga pinjaman kepada BRI dengan NPWP 03.111.222.2.541.000 untuk bulan September sebesar Rp1.500.000. |

| Jadi, perhitungan pajak penghasilan ( PPh Pasal 23 ) untuk PT AAA seperti berikut: |

| 1. Untuk pembayaran royalti kepada penulis: |

|

|

|

| Mengingat Tuan C belum punya NPWP, maka dikenakan tambahan PPh sebesar dua kali lipat atau seratus persen dari nominal = 100% x Rp450.000 = Rp900.000 |

| Berdasarkan perhitungan itu, maka Tuan C terkena pemotongan sebesar Rp450.000 + Rp450.000 = Rp900.000 |

| Setelah melakukan pemotongan pajak, perancang busana itu akan mendapatkan hasil bukti pemotongan. |

| 2. Untuk pembayaran atas bunga pinjaman pada bank, tidak dikenakan tarif pajak penghasilan pasal 23. |

| Mengapa? |

| Karena itu adalah penghasilan yang dibayarkan atau terutang kepada bank dan bagian dari pengecualian terhadap pajak penghasilan pasal 23. |

Baca juga : Laporan Keuangan Perusahaan Dagang: Jenis dan Contoh

Membuat Bukti Potong Pajak / Jenis Jasa PPh 23

Ingat, sebagai pemotong pajak, wajib membuat bukti pemotongan atas transaksi terkait pajak penghasilan pasal 23 ini.

Seperti yang sudah disinggung di atas, pembuatan bukti potong PPh23 ini harus melalui aplikasi e-Bupot Unifikasi.

Hal ini diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2021 yang mana seluruh wajib pajak pemotong atau pemungut wajib beralih menggunakan e-Bupot Unifikasi mulai Masa Pajak April 2022.

Melalui aplikasi eBupot Unifikasi ini, WP tidak hanya dapat membuat bukti potong PPh 23, tapi juga jenis bukti potong pajak lainnya seperti PPh 15, 22, 26 dan pasal 4 ayat (2).

Tentu saja, terobosan e-Bupot Unifikasi ini semakin memudahkan WP dalam mengelola administrasi perpajakannya.

Dalam pembuatan bukti potong, pihak pemotong harus memberikan bukti potong kepada pihak yang dikenakan pajak tersebut.

Melalui aplikasi e-Bupot Unifikasi pula, pengelolaan bukti pemotongan pajak penghasilan PPh23 atas jasa ini lebih mudah dan simpel karena:

- Bukti potong PPh 23 dapat langsung dikirim ke lawan transaksi

- Bukti potong tersimpan aman di PJAP Klikpajak dan DJP

Langkah-langkah membuat bukti potong Pajak Penghasilan Pasal 23, selengkapnya lihat berikut ini: Cara Membuat Bukti Potong Pajak Badan Online di e-Bupot.

Cara Melaporkan SPT hingga Bayar PPh 23 Final

Bagaimana membayar atau setor pajak juga cara lapor SPT Tahunan Badan Pajak Penghasilan Pasal 23?

Berikut adalah cara bayar hingga lapor SPT PPh 23 final:

A. Cara Bayar PPh 23 Final

Jatuh tempo penyetoran PPh 23 ini setiap tanggal 10, sebulan setelah bulan terutang pajak penghasilan 23.

Contoh, PT BBB sebagai pihak pemotong PPh23 atas penghasilan bunga dengan tarif 15% pada 27 Agustus, maka pihak pemotong harus membayarkan pemungutan PPh23 tersebut pada tanggal 10 September.

Lalu bagaimana cara membayar Pajak Penghasilan Pasal 23 yang dilakukan oleh pihak pemotong?

Sebelum membayar pajak ini kepada negara, WP harus tahu cara membuat Kode Billing atau pengisian ID Billing dengan benar sesuai dengan jenis pajak dan jumlah nominal dengan benar melalui e-Billing Klikpajak, baru kemudian menyetorkan billing ke bank persepsi.

Berikut langkah-langkah cara bayar atau setor pajak penghasilan pasal 23:

1. Login pada akun Klikpajak Anda pada https://my.klikpajak.id/login, lalu masukkan “Email dan Password” yang telah Anda daftarkan di Klikpajak.

Belum punya Akun Klikpajak? Buat Akun di sini.

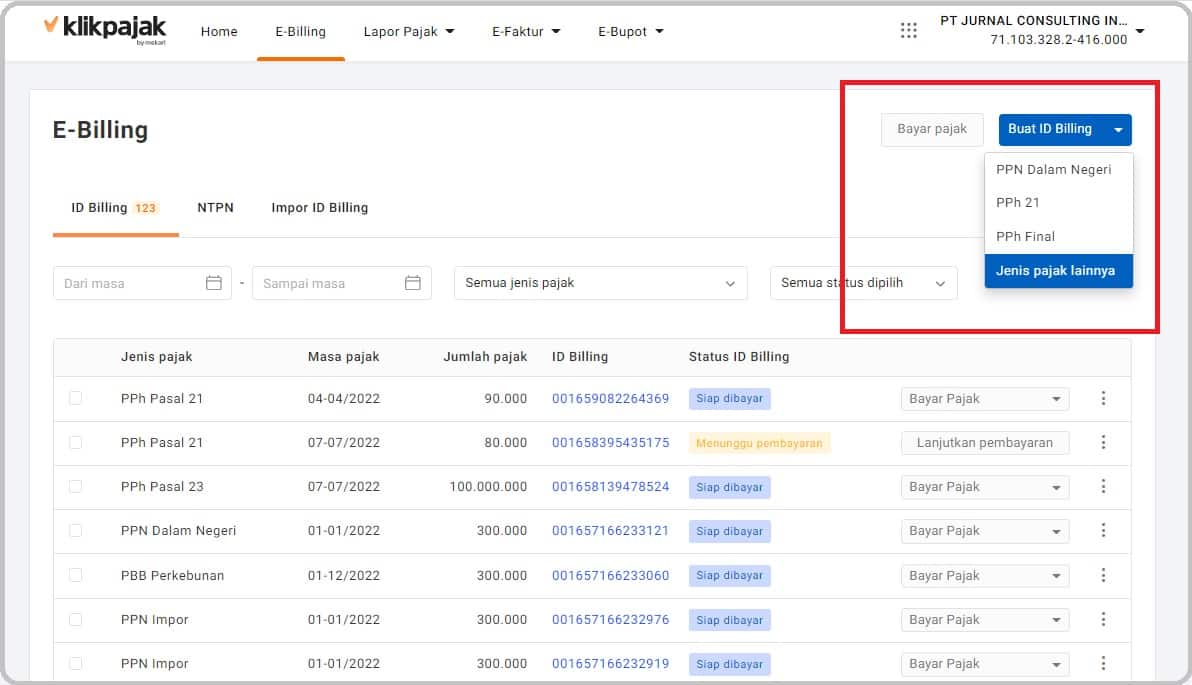

2. Setelah masuk dengan email dan password yang telah didaftarkan, akan muncul menu “Home”, dengan pilihan menu e-Filing dan Arsip Pajak.

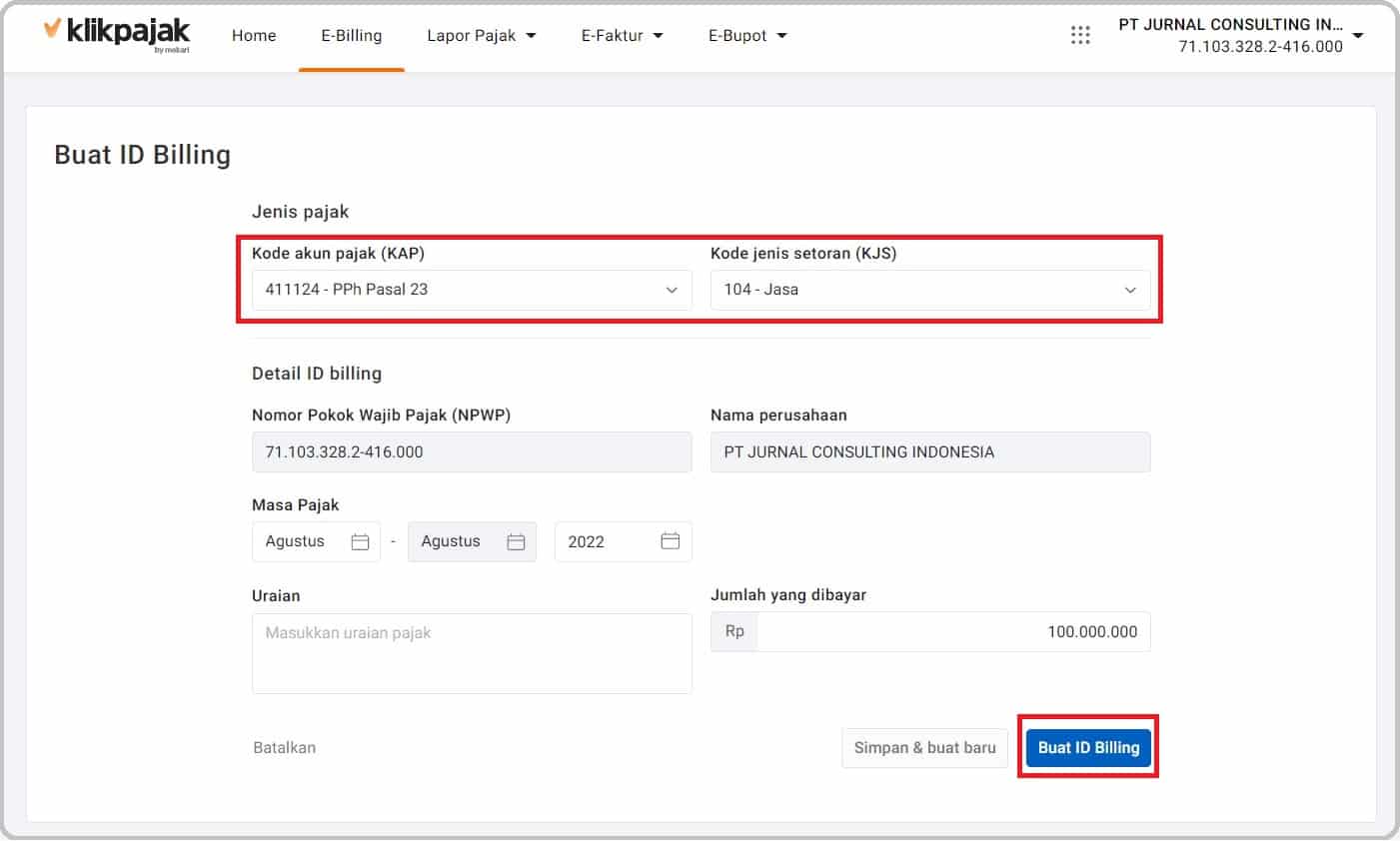

Lalu pilih menu “E-Billing”. Selanjutnya klik “Buat ID Billing” yang ada di pojok kanan halaman e Billing.

Anda dapat membuat langsung jenis pajak yang muncul atau memilih jenis pajak lainnya untuk membuat kode billing dan bayar PPh23.

3. Berikutnya isi data sesuai ID Billing / Kode Billing yang ingin dibuat yakni pilih KAP untuk PPh23 dan KJS untuk jenis jasa dari PPh23 yang akan dibayarkan.

Kemudian masuknya jumlah nominal PPh 23 yang akan dibayarkan, periksa kembali apakah semua data yang dibuat sudah benar. Lalu klik “Buat ID Billing”.

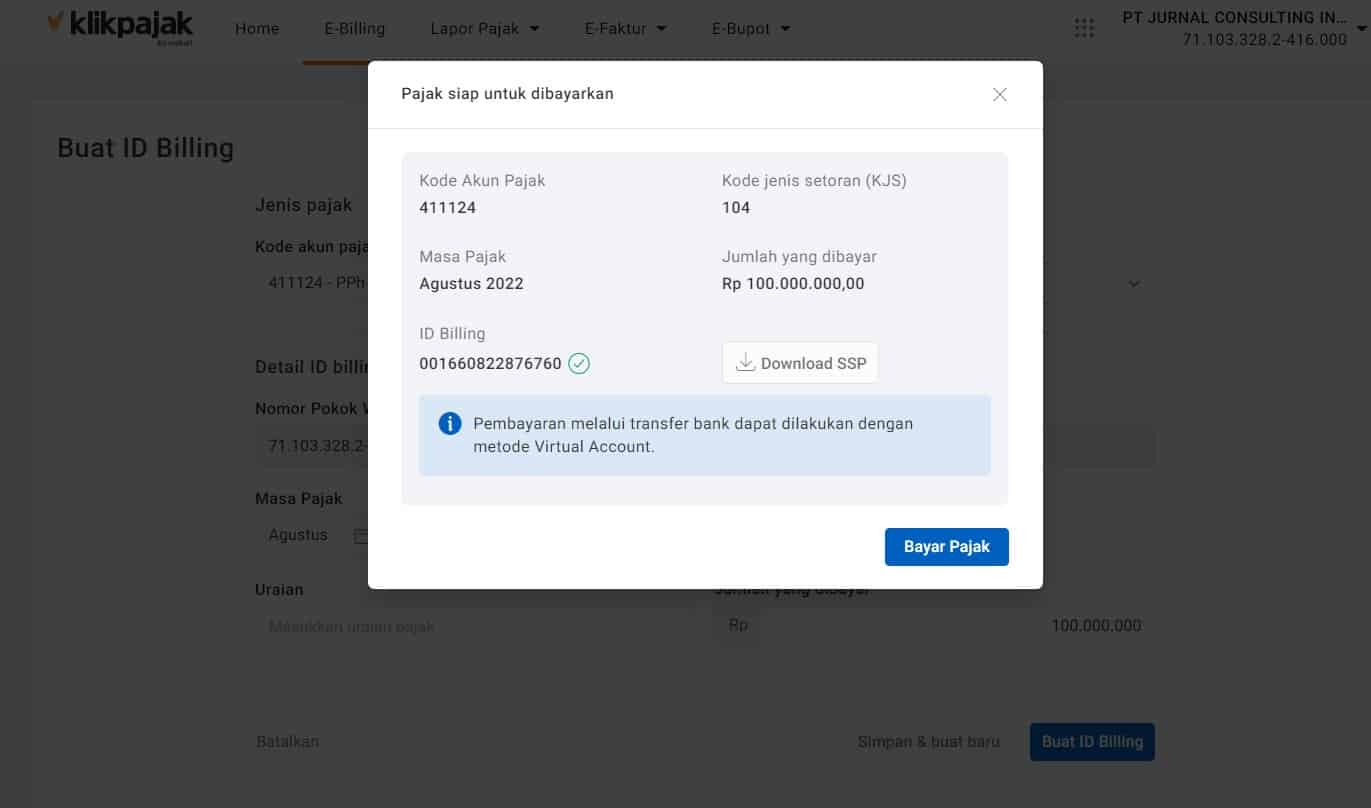

4. Ketika berhasil, pop up Kode Billing akan muncul. Anda dapat melihat dan download ID Billing PPh23 yang telah dibuat atau melakukan pembayaran atas ID Billing tersebut dengan memilih jenis pembayaran dan bank yang dituju.

Lalu klik “Bayar Pajak” jika Anda ingin langsung menyetorkan pemungutan PPh23 tersebut.

5. Pilih metode pembayaran PPh pasal 23 Anda, kemudian klik “Konfirmasi Pembayaran”.

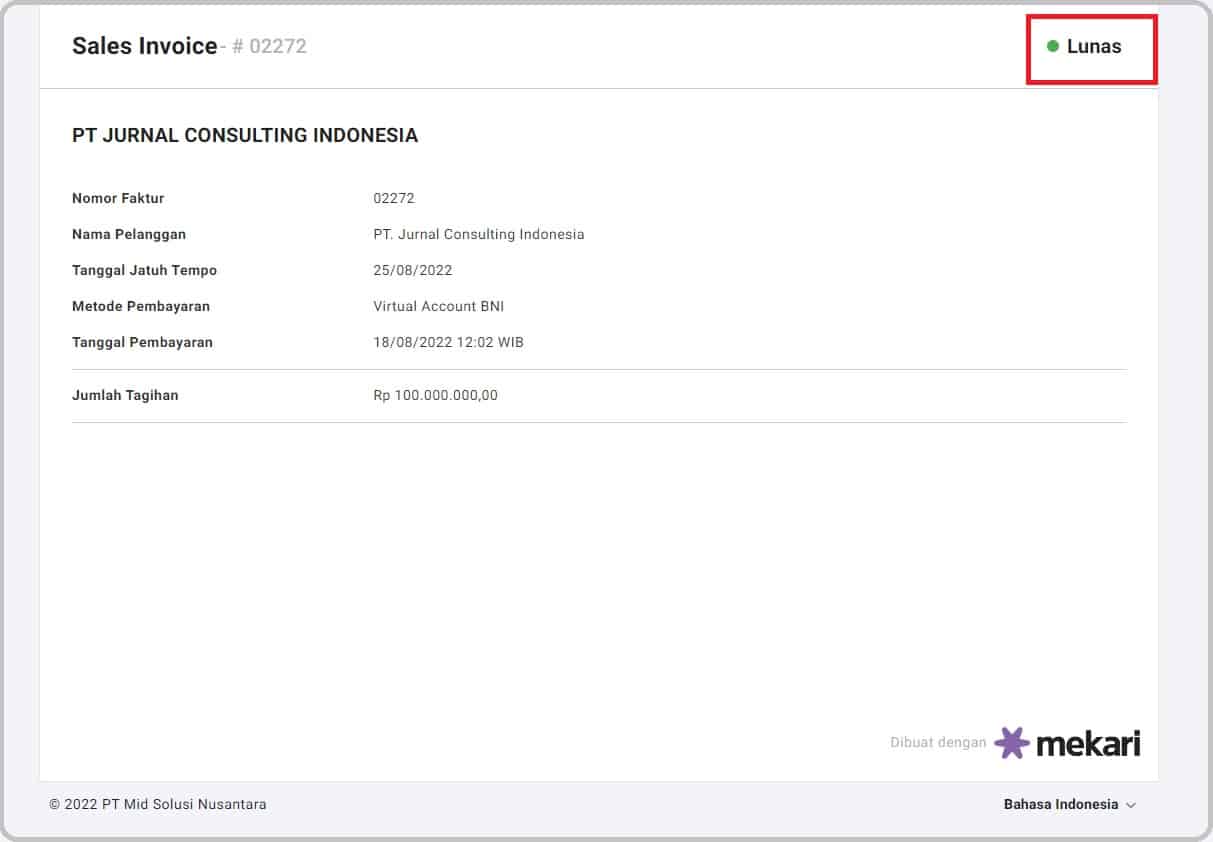

6. Setelah proses pembayaran PPh23 berhasil, Anda akan mendapatkan bukti pembayaran dengan keterangan “Lunas”.

Tentu saja, bukan hanya PPh23 saja, pembayaran PPh Pasal 26 bagi wajib pajak yang melakukan transaksi jasa dengan wajib pajak luar negeri melalui aplikasi e-Billing ini.

Langkah-langkah pembayaran PPh Pasal 26 sama saja, Anda tinggal memilih jenis pajak dan kode pajak sesuai dengan PPh 26 yang akan Anda buat kode billing-nya dan dibayarkan billing-nya.

B. Cara Lapor SPT PPh 23

Jatuh tempo pelaporan Pajak Penghasilan PPh 23 ini setiap tanggal 20, sebulan setelah bulan terutang pajak penghasilan 23.

Contoh, PT AAA sebagai pihak pemotong PPh 23 atas penghasilan royalti dengan tarif 15% pada tanggal 25 Agustus, maka PT AAA harus melaporkan pemungutan tersebut dengan mengisi SPT Masa PPh23 paling lambat tanggal 20 September.

Pelaporan ini dilakukan oleh pihak pemotong dengan mengisi SPT melalui aplikasi e-Bupot Unifikasi.

Pelaporan SPT PPh 23 dapat dilakukan dengan lebih mudah menggunakan e-Bupot atau aplikasi eSPT PPh 23 dari Klikpajak.

Untuk mengetahui cara lapor SPT Pajak Penghasilan Pasal 23, selengkapnya lihat tutorial di bawah ini:

- Cara Lapor SPT Pajak Penghasilan 23 Online di e-Bupot

Fitur Lengkap Klikpajak : Kelola Pajak Anda Lebih Mudah dan Cepat

Klikpajak.id memiliki fitur lengkap dan terintegrasi yang semakin memudahkan Anda melakukan aktivitas perpajakan.

Klikpajak akan menghitung kewajiban pajak Anda dengan tepat dan akurat sehingga Anda terhindar dari kesalahan penghitungan yang dapat menyebabkan pengenaan sanksi denda pajak.

Bahkan administrasi perpajakan Anda semakin mudah dan praktis karena Klikpajak.id terintegrasi dengan software akuntansi online Jurnal.id.

Anda dapat menarik data transaksi dalam laporan keuangan untuk langsung dibuatkan Faktur Pajak maupun Bukti Potong Pajaknya secara langsung, dan saat diperlukan untuk melaporkan SPT pajaknya dengan cepat dalam satu platform.

Itulah tadi penjelasan tentang dasar hukum, tarif PPh 23 final berapa persen, juga yang harus ditanggung oleh wajib pajak tidak punya NPWP, juga informasi jenis jasa yang dikenakan PPh 2% hingga link download format tarif PPh 23 terbaru dalam pdf.