- OPPT pajak adalah kategori untuk orang pribadi pengusaha tertentu yang memiliki satu atau lebih tempat usaha, dengan skema pajak khusus

- Wajib pajak OPPT hanya berlaku untuk orang pribadi, bukan badan usaha, meskipun sama-sama memiliki cabang atau lokasi usaha

- Dalam ketentuan OPPT NPWP, wajib pajak harus melaporkan setiap tempat kegiatan usaha agar tercatat dalam administrasi perpajakan

- PPh Pasal 25 untuk OPPT dihitung sebesar 0,75% dari omzet bruto bulanan, dan dilakukan per lokasi usaha

- Pajak OPTT bukan pajak final, sehingga angsuran bulanan tetap dihitung kembali dalam SPT Tahunan sebagai kredit pajak

Bagi pelaku usaha, istilah OPPT pajak mungkin pernah muncul saat mengurus administrasi perpajakan atau ketika melakukan pendaftaran identitas pajak usaha. Sayangnya, masih banyak yang belum memahami arti istilah ini, juga siapa yang termasuk wajib pajak OPPT dan bagaimana perlakuan pajaknya.

Padahal, memahami status OPPT penting karena berkaitan langsung dengan cara menghitung angsuran PPh Pasal 25, kewajiban administrasi tempat usaha, hingga pengelolaan identitas perpajakan. Kalau tidak dipahami dengan benar, wajib pajak bisa keliru saat mendaftar, menghitung pajak, atau menjalankan kewajiban bulanannya. Lebih jelasnya mengenai OPPT, Mekari Klikpajak akan mengulasnya untuk Anda.

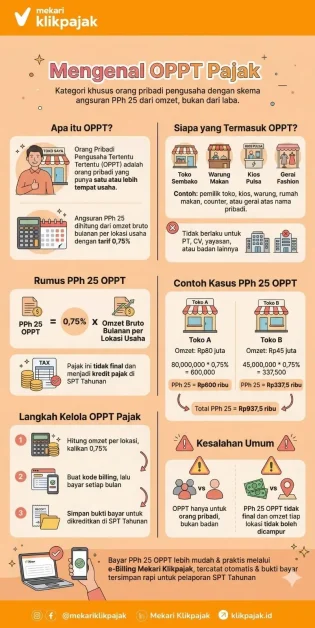

Apa itu OPPT Pajak?

OPPT pajak adalah singkatan dari Orang Pribadi Pengusaha Tertentu. Secara umum, istilah ini digunakan untuk wajib pajak pribadi yang menjalankan usaha dengan karakteristik tertentu dan memiliki satu atau lebih tempat usaha (Pasal 1 angka 63 PMK No. 81/2024).

Dengan kata lain, OPPT bukanlah status untuk semua pengusaha. Kategori ini khusus untuk orang pribadi yang memiliki kegiatan usaha, terutama apabila tempat usahanya berbeda dari domisili atau tersebar di beberapa lokasi. Inilah yang membuat pembahasan OPPT NPWP sering dikaitkan dengan administrasi tempat usaha.

Hal yang paling khas dari wajib pajak OPPT adalah cara menghitung angsuran pajaknya. Untuk kelompok ini, angsuran PPh Pasal 25 dihitung dari omzet bruto bulanan, bukan dari laba bersih. Karena itu, skema ini sering dianggap lebih sederhana dari sisi perhitungan, meski tetap harus dipahami secara detail.

Siapa yang Termasuk Wajib Pajak OPPT?

Pihak yang termasuk wajib pajak OPPT pada dasarnya adalah orang pribadi, bukan badan usaha. Jadi, dari awal perlu dipahami bahwa OPPT hanya berlaku untuk subjek pajak orang pribadi yang menjalankan usaha tertentu.

Contoh yang biasanya masuk dalam kategori OPPT antara lain:

- pemilik toko atau kios

- pedagang eceran

- pemilik warung atau rumah makan

- pemilik counter atau gerai

- orang pribadi yang memiliki beberapa tempat usaha

Ciri utama OPPT adalah usaha dijalankan atas nama orang pribadi dan memiliki satu atau lebih lokasi usaha. Jadi, kalau seseorang membuka usaha di beberapa tempat, status perpajakannya bisa berkaitan dengan kategori OPPT pajak.

Sebaliknya, bila usaha dijalankan dalam bentuk PT (Perseroan Terbatas), CV (Persekutuan Komanditer), firma, koperasi, atau bentuk badan lainnya, maka tidak termasuk wajib pajak OPPT. Inilah alasan mengapa penting membedakan apakah subjek pajaknya orang pribadi atau badan sejak awal.

Baca Juga: Mengenal Pengusaha Kena Pajak (PKP)Apakah OPPT Berlaku untuk Wajib Pajak Badan?

Pertanyaan ini cukup sering muncul karena banyak orang mengira semua pemilik usaha dengan banyak cabang otomatis termasuk OPPT. Padahal, anggapan tersebut tidak tepat.

OPPT tidak berlaku untuk wajib pajak badan. Status ini hanya digunakan untuk orang pribadi pengusaha tertentu. Artinya, badan usaha seperti PT, CV, yayasan, atau bentuk badan lainnya tidak termasuk dalam kategori OPPT pajak, walaupun memiliki banyak cabang atau lokasi usaha.

Meski begitu, bukan berarti badan usaha tidak punya kewajiban administrasi terkait tempat usaha. Wajib pajak badan tetap harus mengelola identitas perpajakan untuk lokasi usaha atau cabangnya berupa NITKU. Jadi, yang berbeda bukan kewajiban administrasinya, melainkan klasifikasi dan perlakuan pajaknya.

Karena itu, untuk Anda dari kalangan perusahaan atau badan usaha, penting memahami bahwa istilah OPPT NPWP tidak digunakan untuk badan. Namun yang relevan bagi badan adalah pengelolaan identitas perpajakan cabang atau tenpat kegiatan usaha, bukan status OPPT.

Ketentuan OPPT NPWP

Saat membahas OPPT NPWP, banyak orang mengira istilah ini sama dengan membuat NPWP baru. Padahal, dalam praktiknya, yang dimaksud lebih dekat pada pengelolaan identitas perpajakan untuk tempat usaha milik orang pribadi.

Secara sederhana, OPPT NPWP berkaitan dengan orang pribadi yang sudah terdaftar sebagai wajib pajak, lalu memiliki satu atau lebih tempat usaha yang perlu dicatat dalam administrasi perpajakan. Jadi, fokusnya bukan hanya pada NPWP pusat, tetapi juga pada pengelolaan identitas lokasi usaha.

Ketentuan ini menjadi penting ketika usaha dijalankan di tempat yang berbeda dari domisili wajib pajak. Dalam kondisi seperti ini, tempat kegiatan usaha perlu dilaporkan agar tercatat dengan benar dalam sistem perpajakan.

Jadi, kalau diringkas, ketentuan OPPT MPWP umumnya mencakup hal-hal berikut:

- subjeknya adalah orang pribadi

- ada kegiatan usaha yang dijalankan

- usaha dilakukan pada satu atau lebih tempat usaha

- tempat usaha perlu dilaporkan dalam administrasi perpajakan

Dengan memahami ketentuan ini, wajib pajak bisa lebih mudah membedakan antara identitas pajak pribadi dan administrasi lokasi usaha.

Baca Juga: NPWP Cabang setelah Coretax: Apakah Masih Berlaku?Cara Pembuatan OPPT NPWP

Dalam praktiknya, cara mengurus OPPT NPWP tidak berarti membuat kategori pajak yang sepenuhnya baru dari nol. Namun yang dilakukan adalah memastikan orang pribadi sudah terdaftar sebagai wajib pajak, lalu mengadministrasikan tempat usaha yang dimiliki.

Secara umum, langkah-langkahnya dapat dipahami seperti berikut:

1. Pastikan sudah memiliki NPWP pribadi

Langkah pertama adalah memastikan bahwa orang pribadi sudah terdaftar sebagai wajib pajak. Ini menjadi dasar sebelum mengurus administrasi tempat usaha. Untuk diketahui, sekarang ini sudah berlaku identitas pajak untuk orang pribadi berupa NIK menjadi NPWP.

2. Siapkan dokumen identitas

Dokumen yang biasanya diperlukan antara lain:

- KTP untuk WNI

- paspor dan dokumen izin tinggal untuk WNA

- dokumen pendukung usaha jika diperlukan

3. Laporkan tempat kegiatan usaha

Jika usaha dijalankan di lokasi yang berbeda dari tempat tinggal atau terdapat lebih dari satu lokasi usaha, maka tempat tersebut perlu dilaporkan dalam administrasi perpajakan.

4. Lengkapi data usaha

Wajib pajak OPPT perlu mengisi informasi seperti:

- jenis usaha

- alamat tempat usaha

- jumlah lokasi usaha

- data lain yang diminta oleh sistem atau petugas pajak

5. Ikuti proses verifikasi

Setelah data masuk, DJP akan memerika kelengkapannya. Jika sesuai, administrasi tempat usaha akan diproses sesuai ketentuan yang berlaku.

Jadi, inti dari pengurusan OPPT NPWP adalah memastikan bahwa identitas perpajakan usaha orang pribadi tercatat dengan benar, terutama jika memiliki tempat usaha lebih dari satu.

Cara Kerja PPh Pasal 25 bagi Wajib Pajak OPPT

Hal yang paling sering dicari saat membahas OPPT pajak adalah cara kerja angsuran PPh Pasal 25-nya. Hal ini wajar, karena skema OPPT memang dikenal dari perhitungan angsuran bulanan yang berbeda sari wajib pajak biasa.

Untuk wajib pajak OPPT, PPh Pasal 25 dihitung dari peredaran bruto atau omzet bulanan. Tarif yang digunakan adalah 0,75% dari omzet tiap tempat usaha. Jadi, dasar hitungannya bukan laba bersih dan bukan penghasilan neto.

Skema ini membuat perhitungan pajak menjadi lebih sederhana karena wajib pajak cukup mengetahui omzet per bulan. Namun, ada hal penting yang perlu dicatat, bahwa pajak ini bukan pajak final. Artinya, angsuran PPH Pasal 25 tersebut nantinya tetap diperhitungkan sebagai kredit pajak saat menyusun SPT Tahunan.

Karena itu, walaupun kelihatannya sederhana, wajib pajak tetap harus mencatat omzet dengan tertib setiap bulan agar jumlah angsuran yang dibayar benar dan tidak menimbulkan selisih saat pelaporan SPT Tahunan.

Contoh Perhitungan PPh 25 bagi Wajib Pajak OPPT

Agar lebih jelas, berikut contoh sederhananya.

Misalnya, seorang wajib pajak orang pribadi memiliki dua tempat usaha:

- Toko A omzet bulan Januari: Rp80.000.000

- Toko B omzet bulan Januari: Rp45.000.000

Karena tarif PPh Pasal 25 untuk wajib pajak OPPT adalah 0,75% dari omzet bruto bulanan, maka perhitungannya menjadi:

Perhitungan per lokasi usaha

- PPh 25 Toko A = 0,75% x Rp80.000.000 = Rp600.000

- PPh 25 Toko B = 0,75% x Rp45.000.000 = Rp337.500

Total PPh 25 yang harus dibayar

- Rp600.000 + Rp337.500 = Rp937.500

Contoh lain, bila hanya ada satu tempat usaha dengan omzet Rp30.000.000 dalam satu bulan, maka:

- PPh 25 = 0,75% x Rp30.000.000

- Hasilnya = Rp225.000

Rumus sederhananya

- PPh 25 OPPT = 0,75% x omzet bruto bulanan

Satu hal yang perlu diperhatikan, dasar perhitungan ini adalah omzet. Jadi, meskipun keuntungan usaha kecil atau bahkan secara operasional rugi, angsuran pajak tetap dihitung dari omzet bulanan tersebut.

Baca Juga: Rumus dan Cara Menghitung PPh Badan TerutangCara Bayar PPh 25 bagi Wajib Pajak OPPT

Setelah mengetahui cara menghitungnya, langkah berikutnya mengetahui cara membayar pajaknya. Bagi wajib pajak OPPT, pembayaran PPh Pasal 25 dilakukan setiap bulan.

Secara umum, alur pembayaran pajaknya seperti berikut:

- Hitung omzet per bulan: Pastikan omzet dari tiap lokasi usaha sudah dicatat dengan benar.

- Hitung pajak terutang: Kalikan omzet bruto dengan tarif 0,75%

- Buat kode billing: Setelah jumlah pajak diketahui, buat kode billing melalui e-Billing.

- Lakukan pembayaran billing: Pembayaran dilakukan bisa melalui bank persepsi, kantor pos, internet banking, layanan pembayaran pajak elektronik lainnya.

- Simpan bukti pembayaran: Bukti bayar penting untuk dokumentasi dan pengkreditan pajak saat pelaporan tahunan. Apabila pembayaran pajak melalui e-Billing Mekari Klikpajak, bukti bayar pajak akan tersimpan otomatis dalam fitur Arsip Pajak sehingga Anda dapat dengan mudah mengaksesnya jika sewaktu-waktu dibutuhkan.

Wajib pajak juga perlu memerhatikan batas waktu pembayaran. Selangkapnya Anda dapat baca: Batas Waktu Pembayaran Pajak dan Pelaporan SPT.

Infografis OPPT Pajak

Perbedaan OPPT dengan Wajib Pajak PPh 25 Umum

Supaya tidak tertukar, perlu dipahami bahwa OPPT pajak memiliki mekanisme yang berbeda dibanding PPh Pasal 25 untuk wajib pajak umum.

Pada wajib pajak umum, angsuran PPh Pasal 25 biasanya dihitung dari dasar pajak tahun sebelumnya. Jadi, pendekatannya lebih terkait dengan PPh terutang tahunan.

Sedangkan pada wajib pajak OPPT, angsuran dihitung langsung dari omzet bruto tiap bulan. Karena itu, perhitungannya jauh lebih praktis untuk kebutuhan bulanan.

Perbedaan penting lainnya:

| OPPT | Wajib Pajak Umum |

| Berbasis omzet bulanan | Berbasisi pajak terutang tahun sebelumnya |

| Berlaku untuk orang pribadi tertentu | Berlaku lebih luas, termasuk badan |

Kewajiban Administrasi OPPT yang Sering Terlewat

Banyak orang terlalu fokus pada pembayaran pajak, padahal ada kewajiban administrasi lain yang juga penting bagi wajib pajak OPPT.

Salah satu yang paling sering terlewat adalah pencatatan tempat usaha. Jika seseorang memiliki lebih dari satu lokasi usaha, seluruh lokasi tersebut perlu dikelola administrasinya dengan benar. Ini penting agar data perpajakan sesuai dengan kondisi usaha yang sebenarnya.

Selain itu, wajib pajak OPPT juga tetap memiliki kewajiban perlaporan tahunan. Jadi, meskipun pembayaran PPh 25 dilakukan setiap bulan, kewajiban perpajakan tidak berhenti di situ. Angsuran yang telah dibayar tetap harus diperhitungkan dalam SPT Tahunan.

Kewajiban lainnya adalah mendaftarkan diri tepat waktu ketika usaha mulai dijalankan. Jangan menunggu usaha berjalan terlalu lama baru mengurus identitas perpajakan, karena hal ini bisa menimbulkan masalah administrasi di kemudian hari.

Kesalahan yang Sering Terjadi dalam memahami OPPT Pajak

Ada beberapa kekeliruan yang cukup sering muncul saat orang membahas OPPT pajak.

- Mengira semua pelaku usaha termasuk OPPT: Tidak semua pengusaha otomatis masuk kategori OPPT. Status ini khusus untuk orang pribadi pengusaha tertentu.

- Menganggap OPPT berlaku untuk badan: Ini juga salah kaprah yang sering terjadi. Badan usaha tidak termasuk wajib pajak OPPT.

- Mengira PPh 25 OPPT bersifat final: Padahal, angsuran PPh Pasal 25 untuk OPPT bukan pajak final. Pembayaran bulanannya tetap menjadi kredit pajak di akhir tahun.

- Tidak memisahkan omzet per lokasi usaha: Karena penghitungan dilakukan berdasarkan omzet tiap usaha, pencatatan yang bercampur bisa membuat perhitungan pajak menjadi keliru.

- Mengabaikan administrasi tempat usaha: Sebagian wajib pajak mengira cukup punya NPWP pribadi saja. Padahal tempat usaha juga perlu diadministrasikan dengan benar.

Kesimpulan

OPPT pajak adalah istilah untuk orang pribadi pengusaha tertentu yang memiliki kegiatan usaha pada satu atau lebih tempat usaha. Status ini penting dipahami karena memengaruhi cara menghitung angsuran PPh 25 dan pengelolaan administrasi perpajakan usaha.

Bagi wajib pajak OPPT, angsuran PPh Pasal 25 dihitung sebesar 0,75% dari omzet bruto bulanan. Skema ini memang lebih sederhana dari sisi perhitungan, tetapi tetap harus dikelola dengan cermat karena pajaknya bukan bersifat final dan tetap diperhitungkan dalam SPT Tahunan.

Hal yang paling penting, OPPT NPWP tidak berlaku untuk badan usaha. Karena itu, sebelum mengurus kewajiban perpajakan, wajib pajak perlu memahami dulu apakah status usahanya termasuk OPPT atau justru masuk kategori wajib pajak umum. Dengan pemahaman yang tepat, pengelolaan pajak bisa menjadi lebih tertib, aman, dan sesuai aturan.

Agar pengelolaan dan pencatatan kewajiban PPh Pasal 25 sebagai wajib pajak OPPT berjalan lancar dan lebih mudah, Anda dapat menggunakan aplikasi pajak online Mekari Klikpajak karena sudah terintegrasi dengan software akuntansi Mekari Jurnal. Sehingga prosesnya serba otomatis.

Mekari Klikpajak adalah software manajemen pajak bisnis & karyawan bagian dari ekosistem software terintegrasi Mekari yang menyediakan fitur lengkap untuk kelola e-Faktur, e-Bupot Unifikasi, e-Bupot PPh 21/26, e-Billing, dan e-Filing, dengan proses otomatis karena terintegrasi dengan software akuntansi Mekari Jurnal dan software payroll HCM Cloud Mekari Talenta.

Saya Mau Coba Gratis Mekari Klikpajak Sekarang!

Referensi

Database Peraturan JDIH BPK. “Peraturan Menteri Keuangan No. 81 Tahun 2024 tentang Ketentuan perpajakan dalam Rangka Pelaksanaan Sistem Inti Administrasi Perpajakan“