Setiap Wajib Pajak Orang Pribadi (WP OP) yang mendapatkan penghasilan dari perusahaan atau instansi pemberi kerja, akan mendapatkan bukti potong PPh Pasal 21 untuk dapat melaporkan SPT Tahunan. Mekari Klikpajak akan mengulas cara mengisi Formulir 1721 A1 pada excel.

Bukti potong Pajak Penghasilan (PPh) 21 terbagi menjadi dua jenis tergantung dari status WP, apakah yang bersangkutan bekerja sebagai karyawan swasta atau merupakan pegawai dari instansi pemerintah.

Kedua jenis bukti potong PPh 21 tersebut adalah:

- Formulir 1721 A1 untuk karyawan swasta atau pekerja bebas yang memperoleh penghasilan dari perusahaan pemotong PPh 21

- Formulir 1721 A2 untuk Pegawai Negeri Sipil (PNS), Polri, TNI, pensiunan

Namun kali ini Klikpajak.id akan mengulas bukti potong PPh 21 atau cara mengisi Formulir 1721 A1 pada exel.

Tapi sebelum itu, Klikpajak akan mengingatkan bagi Anda tentang pentingnya mengelola perpajakan dan keuangan perusahaan dengan cara yang praktis untuk membantu kelancaran berbisnis.

Ingin tahu cara kelola pajak dan keuangan usaha yang mudah?

Ikuti demo online cara kelola pajak dan laporan keuangan usaha yang praktis di Klikpajak Demo Jurnal, kami dapat menyasuaikan waktu Anda kapan saja.

Bagaimana cara mengisi Formulir 1721 A1?

Sebelum itu, ketahui terlebih dahulu ketentuan dalam penggunaan bukti potong PPh Pasal 21 Formulir 1721 A1 ini.

Pahami Ketentuan Penggunaannya sebelum Mengisi Formulir 1721 A1

Formulir bukti pemotongan PPh Pasal 21 (1721 A1) digunakan untuk keperluan sebagai berikut:

a) Bukti Pemotongan Pajak Penghasilan Pasal 21 bagi Pegawai Swasta (termasuk Pegawai BUMN dan BUMD) yang meliputi:

- Penghasilan bagi Pegawai Tetap

- Penghasilan bagi Penerima Pensiun berkala.

- Penghasilan bagi Penerima Tunjangan Hari Tua berkala.

- Penghasilan bagi Penerima Jaminan Hari Tua berkala

b) Bukti Pemotongan PPh Pasal 21 atau 1721-A1 dibuat oleh pemotong pajak sebanyak 2 lembar yaitu:

- Lembar pertama untuk Pegawai sebagai dasar pelaporan SPT Tahunan PPh Orang Pribadi.

- Lembar kedua untuk pihak pemotong Pajak.

c) Bagi karyawan (WP) yang dalam hal ini berperan sebagai penerima penghasilan, Formulir Bukti Pemotongan PPh Pasal 21 1721-A1 digunakan untuk:

- Melaporkan jumlah penghasilan yang diterima WP dan jumlah pemotongan PPh Pasal 21.

Formulir 1721-A1 harus dilampirkan dalam pelaporan SPT Tahunan PPh Orang Pribadi 1770.

- Melaporkan jumlah penghasilan yang diterima WP yang mempunyai kewajiban pelaporan SPT Tahunan PPh OP 1770-S dan jumlah pemotongan PPh Pasal 21.

Formulir 1721-A1 wajib dilampirkan dalam pelaporan SPT Tahunan PPh Orang Pribadi 1770-S.

- Melaporkan jumlah penghasilan yang diterima bagi WP yang mempunyai kewajiban pelaporan SPT Tahunan PPh OP 1770-SS dan jumlah pemotongan PPh Pasal 21.

Formulir 1721-A1 tidak wajib dilampirkan dalam pelaporan SPT Tahunan PPh Orang Pribadi 1770-SS.

Ilustrasi mengisi Formulir 1721 A1 pada excel

Ilustrasi mengisi Formulir 1721 A1 pada excel

Cara Mengisi Formulir 1721 A1

Berikut adalah langkah-langkah cara mengisi Formulir 1721 A1 bukti potong PPh 21 pada excel:

A. Nomor

Bagian ini diisi dengan nomor bukti pemotongan PPh Pasal 21 bagi Pegawai Tetap atau Penerima Pensiun atau Tunjangan Hari Tua/Jaminan Hari Tua Berkala.

Format penulisan: 1 . 1 – mm . yy – xxxxxxx.

- 1 . 1: kode bukti pemotongan PPh Pasal 21 bagi Pegawai Tetap atau Penerima Pensiun atau Tunjangan Hari Tua/Jaminan Hari Tua

- mm: diisi masa pajak

- yy: diisi dua digit terakhir dari tahun pajak

- xxxxxxx: diisi nomor urut.

Nomor urut berlanjut selama satu tahun pajak.

Saat memasuki tahun pajak berikutnya, nomor urut dimulai kembali dari 0000001.

Contoh: nomor tahun 2019 bulan Desember, ditulis 1.1.12.19-0000001

B. Masa perolehan penghasilan

Isi dengan masa perolehan penghasilan dalam tahun kalender yang bersangkutan, dengan format penulisan mm – mm.

Contohnya: Jika masa perolehan penghasilannya sejak Januari sampai dengan bulan Desember 2019 ditulis 01 – 12.

- NPWP Pemotong => Isi dengan NPWP Pemotong Pajak PPh Pasal 21

- Nama Pemotong => Isi dengan nama Pemotong.Pajak Pph Pasal 21

Baca Juga: Panduan Penghitungan PPh 21 Karyawan, Contoh, Cara Bayar dan Lapor SPT

C. Identitas Penerima Penghasilan yang Dipotong

- Angka 1 => Isi dengan NPWP penerima penghasilan yang dipotong PPh Pasal 21.

- Angka 2 => Isi dengan Nomor Induk Kependudukan (NIK) untuk WP dalam negeri yang dipotong PPh Pasal 21. Untuk WP luar negeri yang dipotong PPh Pasal 21 diisi dengan nomor paspor.

- Angka 3 => Isi dengan nama penerima penghasilan yang dipotong PPh Pasal 21.

- Angka 4 => Isi dengan alamat penerima penghasilan yang dipotong PPh Pasal 21.

- Angka 5 => Beri tanda silang (X) untuk jenis kelamin Laki-laki atau perempuan

- Angka 6 => Status atau jumlah tanggungan anggota keluarga untuk PTKP (Penghasilan Tidak Kena Pajak)

K : Kawin,

TK : Tidak Kawin,

HB : Wajib Pajak kawin yang hidup berpisah.

- Angka 7 => Isi dengan nama jabatan.

- Angka 8 => Beri tanda silang (X) jika WP karyawan asing.

- Angka 9 => Isi dengan kode negara domisili jika WP karyawan asing.

D. Rincian Penghasilan dan Penghitungan PPh Pasal 21

Kode objek pajak => Beri tanda silang pada kotak pilihan kode yang sesuai, yaitu:

- 21-100-01: untuk penghasilan yang diterima oleh Pegawai Tetap

- 21-100-02: untuk penghasilan yang diterima oleh Penerima Pensiun secara teratur

Angka 1 sampai dengan Angka 8 => Isi dengan penghasilan yang diterima

Angka 9 sampai dengan Angka 11 => Isi pengurangan yang diperbolehkan

Angka 12 => Isi dengan penghasilan neto

Angka 13 => Isi jika WP pindahan dari kantor pusat atau kantor cabang atau merupakan peserta Dana Pensiun dalam tahun pajak berjalan. Jumlah yang diisikan sesuai dengan jumlah pada angka 12 dari Formulir 1721-A1 yang dibuat oleh pemberi kerja sebelumnya.

Baca Juga: Cara Menghitung PPh 21 Uang Lembur Karyawan

Angka 14 => jika masa perolehan penghasilan meliputi satu tahun kalender, yaitu Januari s.d. Desember, maka bagian ini bisa diisi sesuai dengan jumlah pada angka 12. Namun apabila masa perolehan penghasilan kurang dari satu tahun kalender, maka syarat dan kondisinya seperti berikut:

- Jika karyawan pada akhir masa perolehan penghasilan dipindahkan ke kantor pusat atau ke kantor cabang dari perusahaan pemberi kerja, maka oleh Pemotong yang Lama bagian ini diisi dengan: (jumlah pada angka 8 – jumlah pada angka 11, lalu disetahunkan).

- Jika karyawan pada akhir masa perolehan penghasilan berhenti bekerja atau resign, namun tidak meninggalkan Indonesia atau berhenti bekerja karena pensiun atau pindah ke perusahaan lain namun masih di wilayah Indonesia, maka bagian ini diisi dengan jumlah sesuai dengan jumlah pada angka 12.

- Jika karyawan pada akhir masa perolehan berhenti bekerja dan meninggalkan Indonesia untuk selamanya, atau berhenti karena meninggal atau pegawai dari luar negeri (expatriat) yang baru berada di Indonesia dalam tahun yang bersangkutan, maka bagian ini diisi dengan: (jumlah pada angka 8 – jumlah pada angka 11 kemudian disetahunkan).

- Jika seorang karyawan baru bekerja di sebuah perusahaan (baru mulai bekerja), di mana pada tanggal 1 Januari tahun yang bersangkutan telah berada atau bertempat tinggal di Indonesia, maka bagian ini diisi sesuai dengan jumlah pada angka 12.

- Jika karyawan adalah pindahan dari kantor pusat atau kantor cabang dengan perusahaan yang sama atau baru pensiun, maka bagian ini diisi oleh Pemotong yang Baru dengan hasil penjumlahan angka 12 dan angka 13.

Angka 15 => Isi dengan jumlah PTKP setahun dengan memperhatikan jumlah tanggungan.

Bagi WP yang berstatus menikah, maka penghitungan PTKP-nya meliputi PTKP untuknya sendiri dan PTKP untuk jumlah orang yang ditanggungnya.

Angka 16 => Isi dengan Penghasilan Kena Pajak Setahun atau disetahunkan

Angka 17 => Isi dengan besarnya penghitungan PPh atas penghasilan kena pajak dengan menggunakan tarif Pasal 17 Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan.

Angka 18 => Bagian ini, hanya diisi jika karyawan itu merupakan pindahan dari kantor pusat atau kantor cabang lainnya, baik dari perusahaan yang sama ataupun yang berbeda dalam tahun pajak berjalan, atau merupakan peserta Dana Pensiun yang baru dalam tahun pajak berjalan.

Jumlah yang diisikan sesuai dengan jumlah pada angka 19 dari Formulir 1721-A1 yang dibuat pemberi kerja sebelumnya.

Baca Juga: Pengusaha Pemula, Wajib Pahami Laporan Keuangan dan Fungsinya dalam Pelaporan Pajak

Angka 19:

a. Jika penghasilan neto untuk penghitungan PPh Pasal 21 adalah jumlah yang tidak disetahunkan, maka bagian ini diisi sesuai dengan jumlah pada Angka 17.

b. Jika karyawan merupakan pindahan dari kantor pusat atau kantor cabang lainnya (baik dari pemberi kerja yang sama maupun berbeda) atau merupakan peserta Dana Pensiun yang baru dalam tahun pajak berjalan, maka bagian ini diisi dengan hasil pengurangan dari jumlah pada Angka 17 dengan jumlah pada Angka 18.

c. Jika penghasilan neto untuk penghitungan PPh Pasal 21 adalah jumlah yang disetahunkan, maka bagian ini diisi dengan jumlah yang sebanding, sesuai dengan banyaknya masa perolehan penghasilan, terhadap jumlah PPh Terutang pada Angka 17.

Angka 20 => Isi dengan PPh Pasal 21 dan Pasal 26 yang telah dipotong dan dilunasi.

E. Identitas Pemotong

Penandatanganan bukti pemotongan dilakukan oleh Pemotong (perusahaan atau instansi) atau pihak yang ditunjuk atau kuasa.

- Angka 1 => Isi dengan NPWP yang menandatangani bukti pemotongan

- Angka 2 => Isi dengan nama yang menandatangani bukti pemotongan

- Angka 3 => Isi dengan tanggal pembuatan bukti pemotongan PPh Pasal 21 bagi Pegawai Tetap atau Penerima Pensiun atau Tunjangan Hari Tua/Jaminan Hari Tua. Formatnya dd – mm – yyyy.

- Kotak =>Isi dengan tanda tangan dan stempel perusahaan.

- Selesai

Contoh mengisi formulir 1721 A1 pada excel

Contoh mengisi formulir 1721 A1 pada excel

Itulah penjelasan cara mengisi Formulir 1721 A1 Bukti Potong PPh 21 pada excel.

Agar kelola pajak lebih mudah dan cepat, gunakan aplikasi pajak online Klikpajak.id.

Klikpajak.id adalah Penyedia Jasa Aplikasi Perpajakan (PJAP) atau Application Service Provider (ASP) mitra resmi Ditjen Pajak yang disahkan dengan Surat Keputusan Direktur Jenderal Pajak Nomor KEP-169/PJ/2018.

Melalui klikpajak, Anda dapat mengurus perpajakan mulai dari menghitung, bayar pajak dan lapor SPT pajak lebih cepat karena Klikpajak.id terhubung dengan software akuntansi online Jurnal.id.

Sehingga, melalui Klikpajak Anda dapat menarik data laporan keuangan untuk langsung dibuatkan Faktur Pajak maupun Bukti Potong pajaknya dan langsung bisa mengambil datanya saat diperlukan untuk lapor SPT Pajak dengan cepat dalam satu platform.

Integrasi dengan Mekari Jurnal ini merupakan teknologi canggih berbasis API integration yang membuat proses pengolahan data pajak dari bagian keuangan (accounting) lebih cepat dan mudah.

Jurnal.id adalah software akuntansi online berbasis cloud dengan laporan keuangan lengkap, seperti:

- Neraca keuangan

- Arus kas

- Laba-rugi

Note: Temukan kemudahan kelola pajak dari integrasi Klikpajak dan Jurnal.id di SINI.

Fitur Lengkap Terintegrasi: Kelola Pajak Lebih Mudah & Cepat di Klikpajak

Klikpajak.id memiliki fitur lengkap dan terintegrasi yang semakin memudahkan Anda melakukan aktivitas perpajakan.

Klikpajak akan menghitung kewajiban pajak Anda dengan tepat dan akurat sehingga Anda terhindar dari kesalahan penghitungan yang dapat menyebabkan pengenaan sanksi denda pajak.

Fitur lengkap apa saja yang membuat pengelolaan perpajakan Anda lebih efektif dan efisien?

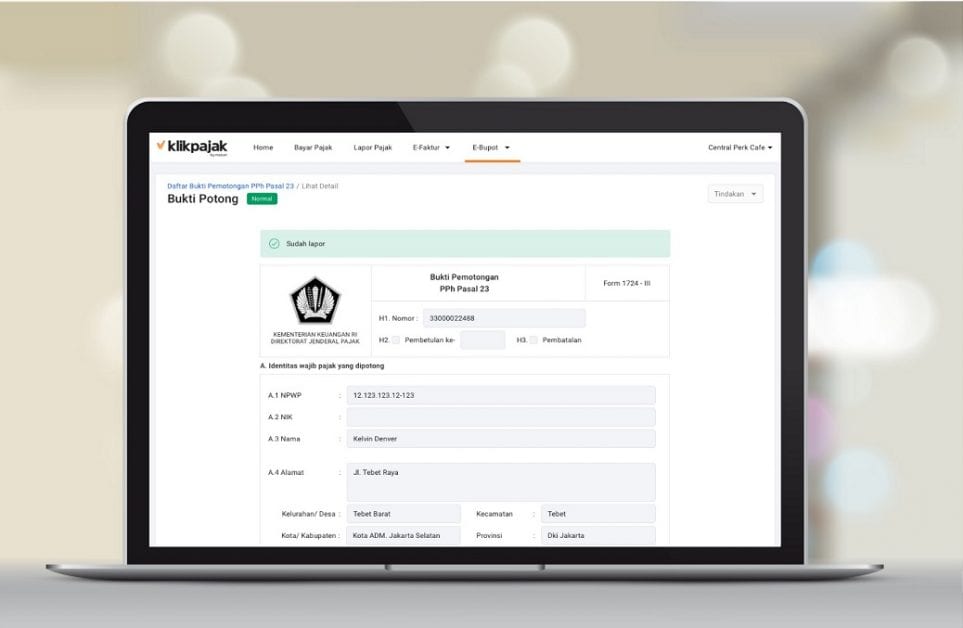

A. Mudah Membuat Bukti Potong dan Lapor SPT Masa PPh Pasal 23/26 di e-Bupot

Seperti diketahui, baik WP Pengusaha Kena Pajak (PKP) maupun Non-PKP yang melakukan transaksi yang mengharuskan membuat bukti pemotongan PPh 23/26 wajib menggunakan e-Bupot mulai 1 Oktober untuk masa pajak September 2020.

Wajib e-Bupot bagi WP PKP dan Non-PKP ini diatur dalam Kepdirjen Nomor KEP-368/PJ/2020 tentang Penetapan Pemotong PPh Pasal 23/26 yang Diharuskan Membuat Bukti Pemotongan dan Diwajibkan Menyampaikan SPT Masa PPh Pasal 23/26 Berdasarkan PER-04/PJ/2017.

Klikpajak juga dilengkapi dengan fitur e-Bupot yang semakin memudahkan Anda membuat bukti pemotongan PPh Pasal 23/26 dan melaporkan SPT PPh 23/26 melalui e-Bupot dengan menarik data langsung dari laporan keuangan elektronik.

Baca Juga: Langkah-Langkah Membuat Bukti Potong dan Lapor SPT PPh Pasal 23/26 di e-Bupot

Keunggulan e-Bupot Klikpajak

Berikut keunggulan e-Bupot Klikpajak yang dapat membantu bisnis perusahaan:

- Pengelolaan bukti pemotongan dalam jumlah banyak lebih mudah karena alur pembuatan yang efektif dan ramah penggunaan (user friendly).

- Penghitungan pajak otomatis pada SPT Masa PPh 23/26.

- Pengiriman bukti pemotongan pajak langsung ke lawan transaksi.

- Bukti pemotongan serta pelaporan SPT Masa PPh 23/26 tidak perlu ditandatangani dengan tanda tangan basah.

- Bukti pemotongan dan bukti pelaporan tersimpan aman, baik di Klikpajak dan DJP.

- e-Bupot Klikpajak juga terintegrasi dengan sistem pembukuan akuntansi online Jurnal.id, sehingga semakin mudah membuat bukti potong.

- e-Bupot Klikpajak juga memiliki performa yang dapat di-scale up sesuai kebutuhan.

- Layanan support pajak yang dapat diandalkan dan tutorial dalam penggunaan aplikasi yang terus diperbarui.

- Fitur e-Bupot Klikpajak juga menyediakan data untuk kebutuhan rekapitulasi dan rekonsiliasi data Faktur Pajak atas transaksi yang dilakukan.

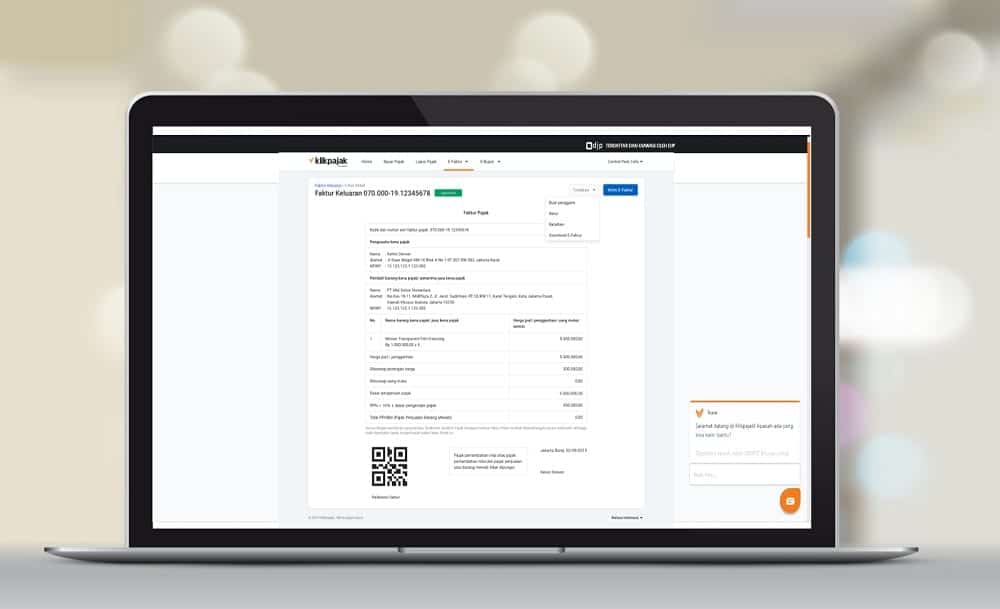

B. Membuat e-Faktur dan Lapor SPT Masa PPN Tanpa ‘Install’ Aplikasi

Seperti diketahui, DJP telah mewajibkan pengguna e-Faktur untuk melakukan update e-Faktur 3.0 menggantikan e-Faktur 2.2 mulai 1 Oktober 2020.

Wajib Pajak (WP) Pengusaha Kena Pajak (PKP) yang selama ini menggunakan aplikasi e-Faktur Client Desktop DJP, harus install dan download patch terbaru untuk update e-Faktur 3.0 pada perangkat komputernya agar bisa menggunakan aplikasi yang dilengkapi dengan fitur prepopulated ini.

Dengan fitur prepopulated e-Faktur 3.0, maka DJP sudah menyiapkan data yang dibutuhkan untuk kemudian PKP tinggal mencocokkan saja saat pembuatan e-Faktur maupun pelaporan SPT Masa PPN-nya.

Ingat, meskipun PKP pengguna e-Faktur Client Desktop sudah update e-Faktur 3.0, tapi tetap harus berpindah ke aplikasi e-Faktur Web Based DJP di web-efaktur.pajak.go.id saat akan melaporkan SPT Masa PPN.

Karena DJP telah menutup pelaporan SPT Masa PPN di e-Filing dan e-SPT. Tapi lapor PPN wajib di aplikasi e-Faktur.

Update sistem terbaru e-Faktur 3.0 DJP ini juga harus dilakukan pada server PJAP mitra resmi DJP, seperti Klikpajak.id.

Jadi, ketika Anda menggunakan e-Faktur Klikpajak, bukan hanya dapat langsung memanfaatkan fitur prepopulated e-Faktur untuk membuat Faktur Pajaknya, tapi juga bisa lapor SPT Masa PPN di e-Faktur tanpa keluar atau pindah platform.

“Langsung saja gunakan aplikasinya, biar Klikpajak.id yang mengurus sistemnya untuk mempermudah pembuatan e-Faktur, pembayaran PPN, hingga pelaporan SPT Masa PPN Anda dengan mudah hanya dalam satu langkah.”

Ingin langsung menggunakan aplikasi e-Faktur 3.0 tanpa install aplikasinya? Langsung saja daftar dan aktifkan akun e-Faktur Anda di https://my.klikpajak.id/register.

Kenapa urus Faktur Pajak lebih mudah di Klikpajak?

Melalui Klikpajak.id, Anda dapat membuat berbagai macam Faktur pajak, mulai dari Faktur Pajak Pengganti, Retur, bahkan dapat menghapus draft Faktur Pajak, hingga bayar PPN dan lapor SPT Masa PPN dengan langkah-langkah yang mudah hanya dalam satu platform.

Bahkan administrasi e-Faktur semakin cepat dan praktis karena Klikpajak.id terintegrasi dengan aplikasi akuntansi online Jurnal.id.

Sehingga Anda dapat menarik data laporan keuangan yang akan dibuat Faktur Pajaknya dengan sangat mudah dan simpel.

Lihat beberapa tutorial penggunaan aplikasi e-Faktur Klikpajak berikut ini:

- Alur Pembuatan Faktur Pajak, Bayar PPN dan Lapor SPT Masa PPN di e-Faktur

- Tutorial Membuat Berbagai Jenis Faktur Pajak di e-Faktur

- Cara Menggunakan Prepopulated Faktur Pajak Masukan di e-Faktur 3.0

C. Setor Pajak dengan Cara Praktis di e-Billing

Sebelum menyetor pajak, harus mendapatkan Kode Billing atau ID Billing terlebih dahulu dari DJP sebagai syarat untuk membayar pajak.

Setelah mendapatkan Kode Billing dari DJP, selanjutnya membayar/menyetor pajak melalui ATM, internet banking atau teller bank/pos persepsi.

Anda dapat dengan mudah membuat Kode Billing dan bayar billing di e-Billing Klikpajak.

“e-Billing Klikpajak akan menerbitkan ID Billing Anda resmi dari DJP dan Anda dapat langsung membayar Pajak tanpa keluar dari platform. Karena e-Billing Klikpajak terintegrasi dengan bank persepsi yang ditunjuk DJP untuk menerima pembayaran/setoran pajak.”

Sistem e-Billing akan membimbing Anda mengisi Surat Setoran Pajak (SSP) elektronik dengan benar sesuai transaksi.

Anda bisa membuat ID Billing untuk semua jenis Kode Akun Pajak (KAP) dan Kode Jenis Setoran (KJS) dengan mudah dan gratis.

Semua riwayat ID Billing dan SSP akan tersimpan dengan aman sesuai jenis dan masa pajak yang diinginkan.

Begitu juga Nomor Transaksi Penerimaan Negara (NTPN) juga akan disimpan dengan rapi dan aman pada Arsip Pajak di Klikpajak.

Hanya dalam satu platform, membuat Kode Billing dan bayar billing selesai dalam sekejap lewat e-Billing Klikpajak.

Setelah pembayaran pajak selesai, Anda akan langsung menerima Bukti Penerimaan Elektronik (BPE) resmi dari DJP.

Baca Juga: Langkah-Langkah Cara Membuat Kode Billing dan Bayar Billing di e-Billing

D. Lapor SPT di e-Filing Klikpajak Gratis!

Anda dapat memanfaatkan fitur e-Filing Klikpajak untuk melaporkan berbagai jenis SPT Masa PPh dengan langkah-langkah yang mudah.

Lapor SPT juga gratis selamanya melalui e-Filing SPT dari Klikpajak.

Anda bisa melaporkan semua jenis SPT mulai dari SPT Tahunan Pajak Badan, SPT Masa (Bulanan) Pajak, dan SPT Tahunan Pajak Pribadi.

Setelah menyampaikan SPT Pajak, Anda akan peroleh bukti lapor dalam bentuk elektronik, yakni Bukti Penerimaan Elektronik (BPE) dari DJP, yang berisi:

- Informasi Nama Wajib Pajak (WP)

- Nomor Pokok Wajib Pajak (NPWP)

- Tanggal pembuatan BPE

- Jam pembuatan BPE

- Nomor Tanda Terima Elektronik (NTTE)

Melalui Klikpajak, Anda juga akan mendapatkan NTTE resmi dari DJP sebagai bukti lapor.

Tutorial cara lapor SPT Tahunan PPh Pribadi dan SPT Tahunan PPh Badan baca di bawah ini:

Aturan Baru Tarif Sanksi Pajak

DJP telah menentukan kapan batas waktu pelaporan Surat Pemberitahuan (SPT) Pajak Penghasilan (PPh) maupun PPN.

WP yang tidak lapor atau terlambat melakukan pelaporan pajak, harus bersiap menghadapi sanksi atau denda keterlambatan.

Begitu juga jika melakukan pembetulan SPT dan hasilnya menyebabkan PPh Terutang lebih besar.

Sebelumnya, tarif sanksi pajak berlaku tarif tunggal sebesar 2% per bulan sesuai Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) No. 6/1983 yang diubah dengan UU 16/2009.

Namun ketentuan tarif sank administrasi diubah dalam Undang-Undang Nomor 11 Tahun 2020 tentang Cipta Kerja, menjadi disesuaikan dengan tingkat atau tarif suku bunga acuan per bulan.

Artinya, besar tarif sanksi administrasi pajak bersifat fluktuatif mengikuti suku bunga Bank Indonesia.

Rumusnya,

Sanksi denda berdasarkan Suku Bunga Acuan BI, ditambah persentase denda sesuai ketentuan yang tercantum pada UU Cipta Kerja, dibagi 12 bulan, berlaku pada tanggal dimulainya penghitungan sanksi.

Hasil dari penghitungan sanksi bunga administrasi pajak terbaru ini bisa lebih rendah dibanding sanksi sebelumnya.

Berikut rincian aturan sanksi dan denda pajak dalam UU Cipta Kerja:

1. Sanksi denda terkait Surat Pemberitahuan (SPT)

Rumus hitungannya:

(Tarif bunga sanksi pajak + 5% : 12)

Pengenaan sanksi paling lama 24 bulan (2 tahun).

Sanksi denda ini dikenakan pada Wajib Pajak (WP) yang:

- Melakukan pembetulan SPT sendiri dan membuat utang pajak jadi lebih besar

- Kurang bayar karena pembetulan SPT Tahunan/Masa

- Terlambat membayar PPh Pasal 29 SPT Tahunan

- Terlambat membayar SPT Masa

2. Sanksi denda tidak melunasi SPT kurang bayar

Rumus hitungannya:

(Tarif bunga sanksi pajak + 10% : 12)

Pengenaan sanksi paling lama 24 bulan (2 tahun).

3. Sanksi denda tidak melunasi pajak kurang bayar dan mendapat SKPKB

Rumus hitungannya:

(Tarif bunga sanksi pajak + 15% : 12)

Pengenaan sanksi paling lama 24 bulan (2 tahun).

Sanksi denda ini dikenakan pada WP yang tidak melunasi pajak kurang bayar dan telah mendapatkan Surat Ketetapan Pajak Kurang Bayar (SKPKB).

4. Sanksi denda tidak lapor SPT dan mengisi SPT tidak benar

Untuk sanksi denda ini tidak menggunakan tarif fluktuatif yang mengacu pada suku bunga acuan BI.

Sanksi denda tidak lapor SPT atau mengisi SPT dengan tidak benar atau tidak lengkap, maupun melampirkan keterangan yang isinya tidak benar, sebesar 100% dari jumlah pajak yang kurang bayar saat pengungkapan pelaporan pajak tidak benar.

5. Sanksi administratif PPh PKP kurang bayar

Sanksi administratif berupa bunga yang ditetapkan Menteri Keuangan dihitung sejak terutangnya pajak atau berakhirnya Masa Pajak, bagian Tahun Pajak, atau Tahun Pajak hingga diterbitkannya Surat Tagihan (STP).

6. Penghentian Penyidikan

Penghentian penyidikan tindak pidana di bidang perpajakan hanya dilakukan setelah WP melunasi utang pajak yang tidak/kurang bayar/seharusnya dikembalikan dan ditambah dengan sanksi administrasi berupa denda sebesar 3 kali jumlah pajak yang tidak/kurang dibayar, atau yang tidak seharusnya dikembalikan.

Note: Aturan Baru Membuat e-Faktur dan Cara Mengkreditkan Pajak Masukan di UU Cipta Kerja

Temukan ketentuan terbaru tentang perpajakan dalam UU No. 11 Tahun 2020 tentang Cipta Kerja pada e-Book “Susunan dalam Satu Naskah UU Perpajakan (UU Cipta Kerja)”, di bawah ini:

E. Dilengkapi Fitur ‘Multi Users dan Multi NPWP’ Unlimited dan Gratis!

Klikpajak.id juga dilengkapi dengan fitur Multi Users dan Multi Company (NPWP) yang semakin membuat aktivitas perpajakan Anda lebih efektif.

Fitur ‘Multi Users’ Klikpajak adalah fitur yang memungkinkan Anda untuk dapat mengatur siapa saja dan berapa banyak pengguna yang dapat mengakses akun aplikasi Klikpajak.id di bawah nama perusahaan yang sama.

Sedangkan fitur ‘Multi Company/NPWP’ adalah fitur yang memungkinkan Anda untuk mengelola beberapa perusahaan dalam satu akun Klikpajak.

Note: Lebih jelasnya bagaimana cara kerja fitur Multi Users dan Multi Company ini, selengkapnya lihat di SINI.

Data Anda Terlindungi

Tenang, Anda dapat menyimpan berbagai riwayat pembayaran atau bukti pelaporan pajak maupun aktivitas pajak lainnya dengan aman, karena keamanan dan kerahasiaan data terjamin.

Sebab Klikpajak.id sudah bersertifikat ISO 27001 dari Badan Standarisasi Internasional ISO (International Organization for Standardization) yang menjamin standar keamanan sistem teknologi informasi.

Sehingga Anda tidak perlu khawatir kehilangan bukti bayar atau lapor pajak hilang jika terjadi kerusakan atau kehilangan komputer maupun laptop.

Karena Klikpajak merupakan aplikasi pajak berbasis web (web based) yang didukung dengan teknologi cloud, semakin memudahkan Anda melakukan semua aktivitas perpajakan hanya dalam satu platform kapan pun dan di mana saja.

Baca Juga: Perbedaan e-Faktur Client Desktop, Web Based, Host to Host dan Penggunaannya

Cloud computing atau komputasi awan adalah teknologi yang menjadikan internet sebagai pusat server untuk mengelola data dan juga aplikasi pengguna.

Melalui teknologi cloud, Anda bisa menggunakan aplikasi tanpa harus mengunduh (download) dan memasang (install) aplikasi terlebih dahulu.

Sebab sistem cloud yang berbasis web ini memudahkan Anda dalam mengakses data dan informasi melalui internet secara cepat.

Keamanan data adalah yang utama

Keamanan data adalah yang utama

Tim ‘Support’ Klikpajak Selalu Siap Membantu Anda!

“Fitur lengkap Klikpajak membantu mempermudah urusan perpajakan bagi Anda para pelaku usaha, konsultan pajak, maupun bagi Anda yang berprofesi pada bagian keuangan atau sebagai tax officer di perusahaan.”

Sebagai mitra resmi DJP, Klikpajak akan membantu Anda dalam menghitung, membayar dan melaporkan pajak Anda dengan mudah.

Tinggal klik, semua urusan pajak Anda selesai dalam sekejap!

Ingin melihat bagaimana Klikpajak dapat membantu bisnis atau aktivitas Anda dalam membuat Faktur Pajak, Bukti Pemotongan Pajak, penyampaian SPT Tahunan/Masa PPh dan PPN, serta berbagai aktivitas perpajakan lainnya secara efektif menghemat banyak waktu Anda?

“Jangan segan menghubungi kami, karena kami senang berbicara dengan Anda. Jadwalkan demo dan kami dapat menunjukkan caranya untuk memudahkan urusan perpajakan Anda. Klikpajak.id mengerti yang Anda butuhkan.”

Cukup daftarkan email Anda di klikpajak.id dan temukan bagaimana Anda dapat melakukan urusan pajak dengan sangat menyenangkan. Lebih mudah dari sekadar yang Anda bayangkan.

Mengisi Formulir 1721 A1 pada excel, mudah bukan?

Setelah memahami bagaimana cara mengisi Formulir 1721 A1 pada excel, selanjutnya lakukan aktivitas perpajakan Anda dengan cara yang praktis.