Pajak Penghasilan Pasal 21 (PPh 21) adalah jenis pajak yang dikenakan atas penghasilan karyawan, baik berupa gaji, tunjangan, lembur, bonus, maupun THR. Perusahaan bertanggung jawab sebagai pemotong pajak, sehingga pemahaman yang tepat sangat diperlukan oleh HR (Human Resources) dan pemilik bisnis.

Sejak 2023, pemerintah memperkenalkan Tarif Efektif Rata-rata (TER) melalui Peraturan Menteri Keuangan (PMK) No 168 Tahun 2023 yang memperkenalkan metode baru cara hitung pajak bulanan.

Mekari Klikpajak akan mengulas panduan lengkap perhitungan PPh 21 terbaru, termasuk komponen, metode, contoh hitung, hingga setor dan lapor pajaknya bagi perusahaan.

Ketentuan Umum PPh 21 bagi Karyawan dan Perusahaan

Sesuai Undang-Undang No. 36 Tahun 2008 yang mengatur pajak penghasilan dan UU No. 28/2007 yang mengatur ketentuan umum perpajakan (diperbaruhi dengan UU No, 7/2021), berikut pengenaan pajak penghasilan bagi karyawan:

- Karyawan wajib dipotong PPh 21 jika penghasilannya melebihi PTKP (Penghasilan Tidak Kena Pajak).

- Perusahaan wajib memotong, menyetorkan, dan melaporkan pajak karyawan setiap bulan.

- Pengenaan PPh 21 ini berkalu bagi karyawan tetap, tidak tetap, pekerja lepas, hingga tenaga kerja asing (PPh 26 untuk karyawan WNA).

Baca Juga: Daftar Subjek dan Objek Pajak yang Dikecualikan dari PPh

Komponen Penghitungan PPh 21 Karyawan

Dalam penghitungan PPh Pasal 21 karyawan, terdapat beberapa elemen atau komponen yang harus dihitung dalam penghitungan PPh 21 karyawan, di antaranya:

1. Gaji Pokok

- Gaji pokok adalah penghasilan utama yang dibayarkan perusahaan kepada karyawan setiap bulan.

- Gaji pokok menjadi komponen utama penghasilan bruto dan selalu dikenakan PPh 21 bila melebihi batas PTKP.

- Semakin besar gaji pokok, semakin besa juga potensi PPh 21 yang dipotong.

2. Tunjangan

- Tunjangan adalah pembayaran tambahan di luar gaji pokok.

- Bisa berupa tunjangan jabatan, transportasi, makan, komunikasi, perumahan, hingga tunjangan pajak.

- Semua tunjangan ini dihitung sebagai bagian dari penghasilan bruto (termasuk objek PPh 21).

- Perusahaan tidak wajib memberikan tunjangan. Kalaupun perusahaan memutuskan memberikan tunjangan, jumlahnya tergantung kebijakan masing-masing perusahaan.

3. THR dan Bonus

- Tunjangan Hari Raya (THR) dan bonus tahunan adalah penghasilan tambahan yang diterima karyawan di luar gaji bulanan.

- Kedua komponen ini termasuk objek PPh 21.

- Dalam sistem TER, bulan saat THR/bonus dibayar akan menaikkan lapisan tarif TER karena bruto bulanannya membesar.

- Contoh: gaji Rp10 juta + THR Rp10 juta, maka penghasilan bruto pada bulan tersebut Rp20 juta, sehingga dikenakan tarif TER A (untuk TK/0) bisa naik ke lapisan 9%, dengan demikian potongan PPh bulan tersebut jauh lebih besar.

4. Upah Lembur

- Upah lebur dibayarkan kepada karyawan yang bekerja melebihi jam kerja normal sesuai aturan ketenagakerjaan.

- Nilai lembur ditambahkan ke penghasilan bruto bulan itu, sehingga memengaruhi tarif TER yang berlaku.

- Semakin besar tambahan lembur, semakin tinggi pula potongan PPh di bulan tersebut karena tarif TER bisa naik ke lapiran tarif berikutnya.

5. Fasilitas/Natura

- Natura adalah fasilitas atau kenikmatan yang diberikan perusahaan, bukan dalam bentuk uang.

- Berdasarkan PMK No. 66 Tahun 2023, natura tertentu dikenakan PPh 21, seperti: rumah dinas di luar daerah, fasilitas kendaraan untuk pejabat tertentu, fasilitas olahraga non-umum (golf, fitnes eksklusif).

- Namun, ada natura yang dikecualikan dari objek pajak, seperti: konsumsi/makan di kantor, fasilitas kesehatan (klinik. BPJS), sarana kerja (laptop, ponsel, seragam).

6. Potongan BPJS atau Iuran Pensiun

- Iuran yang dibayar karyawan sendiri ke program jaminan sosial bisa mengurangi penghasilan kena pajak (diperhitungkan dalam TER).

- Contoh: BPJS Ketenagakerjaan (2% iuran JHT & 1% jaminan pensiun ditanggung karyawan), BPJS Kesehatan (1% ditanggung karyawan), Iuran pensiun ke Dana pensiun yang ditanggung karyawan.

- Iuran tersebut dipotong oleh perusahaan pada saat pemotongan PPh 21. Potongan ini sifatnya pengurang penghasilan neto, sehingga beban PPh 21 karyawan jadi lebih kecil.

7. PTKP

- Penghasilan tidak kena pajak atau PTKP digunakan untuk memperoleh nilai besar penghasilan kena pajak. Besar PTKP yang berlaku sekarang ini masih sesuai dengan PMK No. 101 Tahun 2016.

- Setelah dikurangi PTKP, akan diperoleh Penghasilan Kena Pajak (PKP) yang akan dikenakan tarif progresif Pasal 17 UU PPh.

Baca Juga: Bagaimana Cara Membuat Bukti Potong PPh 21 Karyawan?

Metode Pemotongan PPh 21 Karyawan oleh Perusahaan

Metode pemotongan yang digunakan untuk mengenakan PPh dari gaji karyawan ini akan memengaruhi jumlah penghasilan yang akan diterima sang pekerja. Berikut tiga metode pemotongan pajak penghasilan dari gaji yang akan diterima karyawan:

1. Metode Nett

Penggajian dengan metode nett adalah pajak ditanggung perusahaan(gaji yang diterima karyawan sudah bersih).

Contoh:

- Karyawan A bergaji Rp10 juta sebulan dengan besar PPh 21 Rp200 ribu. Sehingga gaji yang sebenarnya setelah dikurangi pajak adalah Rp9.8 juta.

- Karena menggunakan metode nett, maka pajak sebesar Rp200 ribu tersebut yang menanggung perusahaan, dan Karyawan A tetap menerima Rp10 juta per bulan.

2. Metode Gross

Penggajian metode gross adalah pajak ditanggung karyawan (dipotong dari gaji).

Contoh:

- Karyawan A bergaji Rp10 juta sebulan dengan besar PPh 21 Rp200 ribu.

- Karena menggunakan metode gross, maka pajak sebesar Rp200 ribu tersebut ditanggung oleh karyawan A, sehingga karyawan menerima gaji sebesar Rp10 juta – Rp200 ribu = Rp9,8 juta.

3. Metode Gross-up

Penggajian metode gross-up adalah perusahaan memberi tunjangan pajak, lalu dipotong kembali (neto karyawan naik, beban pajak efektif ditanggung perusahaan).

Contoh:

- Karyawan A bergaji Rp10,2 juta sebulan, dengan perusahaan menambahkan tunjangan pajak sebesar Rp200 ribu.

- Karena menggunakan metode gross-up, maka karyawan A tetap menerima gaji bersih Rp10 juta, tapi perusahaan keluar biaya lebih (gaji + tunjangan pajak)

Baca Juga: Berapa Besar Minimal Gaji yang Kena PPh 21?

Contoh Perhitungan PPh 21 Karyawan

Mulai 2024, pemotongan pajak penghasilan pasal 21 masa Januari-November wajib pakai Tarif Efektif Rata-rata (TER) sesuai PMK 168/2023. Kemudian pada Desember (masa pajak terakhir), PPh 21 disetahunkan dengan tarif progresif Pasal 17, kemudian dikurangi kredit PPh Januari-November yang sudah dipotong.

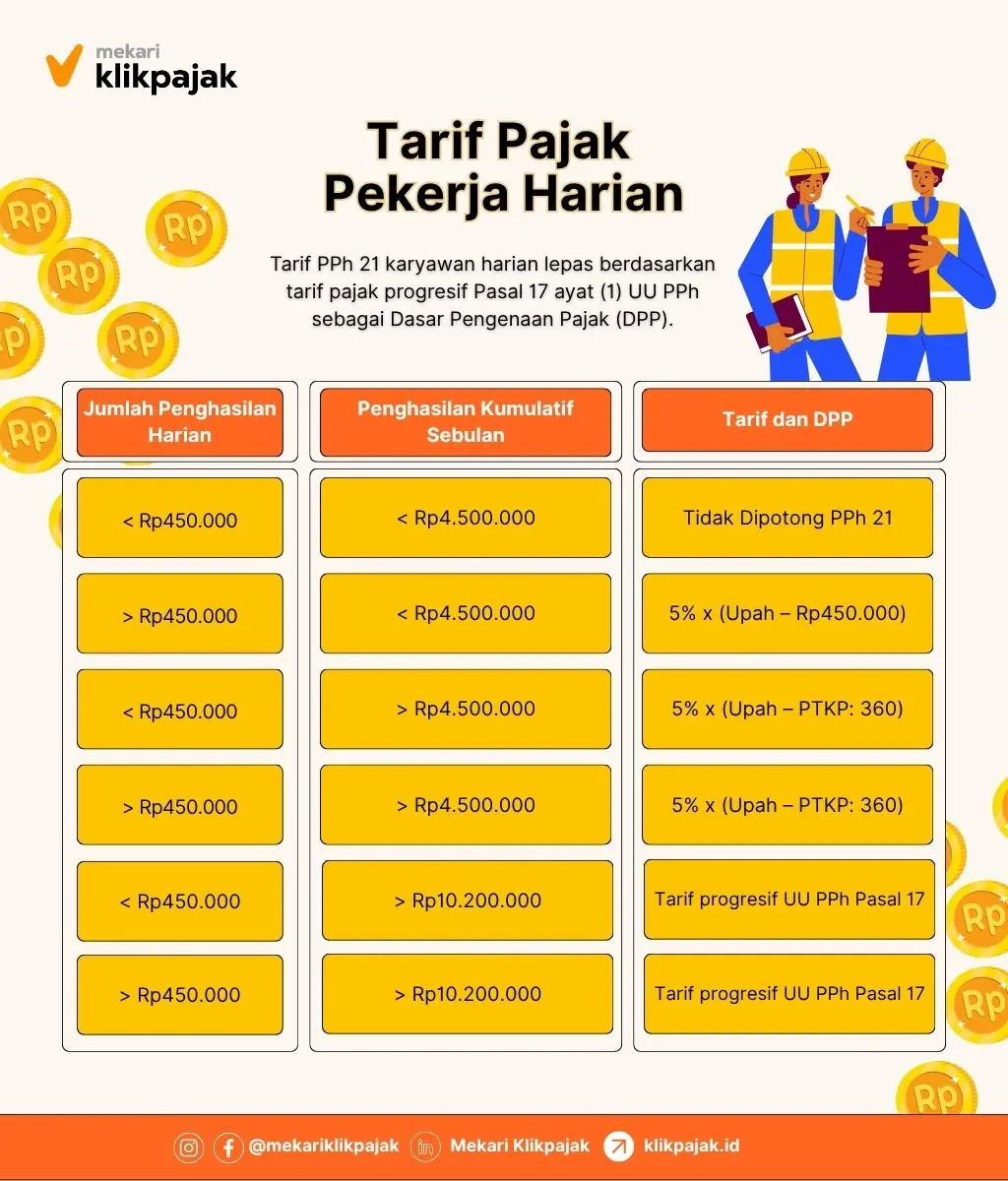

Pekerja harian/lepas:

- Tidak dipotong PPh 21 bila upah di bawah Rp450.000/hari dan kumulatif bulanannya kurang dari Rp4,5 juta.

- Jika melebihi, gunakan TER harian sesuai PMK 168/2023.

Lembur, THR, bonus:

- Termasuk objek PPh 21.

- Dipotong dengan TER saat dibayar, rekonsiliasi dengan tarif Pasal 17 dilakukan saat akhir tahun.

Tutorial langkah-langkah perhitungannya selengkapnya baca: Cara Menghitung PPh 21 Orang Pribadi atau Karyawan.

Infografis Tarif Pajak Pekerja Harian

Kewajiban Perusahaan atas Pemotongan PPh 21 Karyawan

Sebagai pemotong PPh 21 karyawan atau pph 26 bagi karyawan asing, perusahan wajib membuat bukti potong pajaknya.

Pembuatan bukti potongnya dilakukan secara elektronik. Tutorial pembuatannya selengkapnya baca: Cara Membuat Bukti Potong di e-Bupot PPh 21/26.

Cara Setor & Lapor SPT Masa PPh 21 Karyawan

Selain membut bukti potong PPh 21/26, perusahaan juga wajib menyetorkan pemotongan pajaknya ke kas negara.

Kemudian, perusahaan juga memiliki kewajiban menyampaikan pemotongan PPh 21/26 tersebut ke DJP.

Tips Kelola PPh 21/26 Karyawan

Agar pengelolaan pajak karyawan lancar dan benar, Anda dapat mengikuti tips berikut:

- Pakai HRIS/payroll yang terintegrasi dengan e-Bupot untuk hitung otomatis TER dan pembuatan bukti potongnya, seperti Mekari Klikpajak yang terinterasi software HRIS Mekari Talenta.

- Setorkan pemotongan PPh 21/26 karyawan tepat waktu sebelum jatuh tempo pembayaran pajak.

- Laporkan SPT Masa PPh 21/26 karyawan paling lama 20 hari setelah masa pajak berakhir (setiap tanggal 20 bulan berikutnya).

Kesimpulan

PPh 21/26 karyawan menjadi kewajiban perusahaan untuk memotong dari gaji, tunjangan, bonus, THR yang diterima pekerjanya.

Aturan baru dengan sistem Tarif Efektif Rata-rata (TER) membuat perhitungan PPh 21/26 lebih sederhana. Namun, perusahaan tetap harus memahami metode perhitungan (nett, gross, gross-up) serta ketentuan khusus bagi pekerja harian, pekerja lepas, dan WNA yang bekerja di Indonesia.

Agar administrasi lebih efektif dan efisien, perusahaan disarankan menggunakan sistem payroll yang terintegrasi dengan aplikasi pajak. Hal ini dapat Anda temukan dalam integrasi Mekari Klikpajak dengan Mekari Talenta, sehingga Anda dapat menghemat waktu sekaligus mengelola kewajiban administrasi perpajakan sesuai peraturan yang berlaku.

Referensi

Database Peraturan JDIH BPK. “Peraturan Menteri Keuangan No. 168 Tahun 2023 tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan Sehubungan dengan Pekerjaan, Jasa atau Kegiatan Orang Pribadi”

Database Peraturan JDIH BPK. “Undang-Undang (UU) No. 36 Tahun 2008 tentang Perubahan Keempat atas UU No. 7 Tahun 1983 tentang Pajak Penghasilan”

Database Peraturan JDIH BPK. “Undang-Undang (UU) No. 28 Tahun 2007 tentang Perubahan Ketiga atas UU No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan”

Database Peraturan JDIH BPK. “Undang-Undang (UU) No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan”

Database Peraturan JDIH BPK. “Peraturan Menteri Keuangan (PMK) No. 66 Tahun 2023 tentang Perlakuan PPh atas Penggantian atau Imbalan Sehubungan dengan Pekerjaan atau Jasa yang Diterima atau Diperoleh dalam Bentuk Natura dan/atau Kenikmatan”

Database Peraturan JDIH BPK. “Peraturan Menteri Keuangan (PMK) No. 101/PMK.010/2016 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak“