Mulai 2025, Direktorat Jenderal Pajak (DJP) mengimplementasikan Sistem Inti Administrasi Perpajakan (Coretax System) untuk meningkatkan efisiensi dan transparansi administrasi perpajakan di Indonesia.

Sebagai landasan hukum, Kementerian Keuangan (Kemenkeu) menerbitkan Peraturan Menteri Keuangan (PMK) No. 81 Tahun 2024 yang mengatur tentang berbagai aspek perpajakan terkait pelaksanaan sistem ini.

Mekari Klikpajak akan menyajikan poin-poin penting pada PMK 81 Tahun 2024 dalam pelaksanaan Coretax System yang umum menjadi pertanyaan.

Poin Penting Pelaksanaan Coretax System 2025 dalam PMK No. 81 Tahun 2024

Berikut berbagai pertanyaan umum mengenai isi dan implementasi PMK 81 Tahun 2024 dalam pelaksanaan Coretax System:

Q: Apa itu PMK 81 Tahun 2024?

A: PMK 81 Tahun 2024 adalah Peraturan Menteri Keuangan yang mengatur ketentuan perpajakan dalam rangka pelaksanaan Coretax System. Peraturan ini untuk menata ulang proses bisnis, teknologi informasi, dan basis data administrasi perpajakan agar lebih transparan, efektif, efisien, akuntable, dan fleksibel.

Q: Apa yang dimaksud dengan Coretax System?

A: Coretax system adalah sistem teknologi informasi yang dirancang untuk mengintegrasikan seluruh proses administrasi perpajakan, termasuk pendaftaran, pelaporan, pembayaran, hingga pengawasan. Selengkapnya Anda dapat membaca artikel: Penjelasan Core Tax Administration System dan Implementasi CTAS.

Q: Apa tujuan diterbitkannya PMK?

A: Tujuan utama PMK 81 Tahun2024 adalah:

- Meningkatkan penerimaan negara melalui sistem administrasi yang lebih efisien.

- Mendukung perekonomian nasional dengan memberikan kepastian hukum dan keadilan dalam perpajakan.

- Menyesuaikan peraturan perpajakan dengan implementasi Coretax System.

- Mendukung pengawasan yang lebih efektif oleh Ditjen Pajak.

- Meningkatkan transparansi dan akuntabilitas dalam sistem perpajakan.

Q: Apa saja pokok pengaturan dalam PMK 81 Tahun 2024?

A: PMK 81/2024 mencakup tujuh aspek utama:

- Pelaksanaan hak dan kewajiban perpajakan secara elektronik.

- Pendaftaran Wajib Pajak (WP), pengukuhan Pengusaha Kena Pajak (PKP), dan pendaftaran objek Pajak Bumi dan Bangunan (PBB).

- Pembayaran dan penyetoran pajak, termasuk pengembalian kelebihan pembayaran dan imbalan bunga.

- Penyampaian dan pengelolaan Surat Pemberitahuan (SPT).

- Pemberian layanan administrasi perpajakan.

- Ketentuan teknis pelaksanaan Coretax System.

- Contoh format dokumen dan penghitungan perpajakan.

Q: Bagaimana pelaksanaan hak dan kebijakan perpajakan secara elektronik?

A: Wajib Pajak diharuskan melaksanakan hak dan kewajiban perpajakan melalui:

- Portal wajib pajak yang disediakan oleh DJP.

- Laman atau aplikasi lain yang terintegrasi dengan sistem administrasi DJP, salah satunya Penyedia Jasa Aplikasi Perpajakan (PJAP) mitra DJP resmi yakni Mekari Klikpajak.

- Contact center yang ditetapkan oleh DJP.

Jika tidak memungkinkan secara elektronik, WP dapat melakukannya secara langsung ke Kantor Pelayanan Pajak (KPP) atau melalui pos/jasa ekspedisi.

Q: Apa perubahan terkait pendaftaran wajib pajak dan pengukuhan PKP?

A: PMK 81 Tahun 2024 mengatur:

- Prosedur pendaftaran NPWP yang lebih sederhana dan terintegrasi dengan sistem administrasi DJP.

- Pengukuhan PKP yang dilakukan secara elektronik melalui sistem Coretax.

- Pendaftaran objek PBB yang disesuaikan dengan implementasi sistem baru.

Q: Bagaimana ketentuan pembayaran dan penyetoran pajak dalam PMK 81 Tahun 2024?

A: Peraturan ini menetapkan:

- Jatuh tempo pembayaran dan penyetoran pajak diseragamkan menjadi tanggal 15 bulan berikutnya setelah masa pajak berakhir. Selengkapnya baca: Batas Waktu Setor Pajak Terbaru Mulai 2025.

- Pengembalian kelebihan pembayaran pajak yang seharusnya tidak terutang diatur lebih jelas.

- Pemberian imbalan bunga atas pengembalian kelebihan pembayaran pajak.

Q: Apa saja layanan administrasi perpajakan yang diatur dalam PMK 81 Tahun 2024?

A: Layanan administrasi perpajakan meliputi:

- Penerbitan dan pengiriman keputusan serta dokumen elektronik.

- Penyampaian dan pengelolaan SPT secara elektronik.

- Pelayanan lainnya yang mendukung pelaksanaan hak dan kewajiban perpajakan.

Q: Kapan Coretax System mulai berlaku?

A: Coretax System mulai berlaku efektif digunakan 1 Januari 2025, sesuai dengan implementasi PMK 81/2024 yang disebutkan dalam Pasal 484.

Q: Apa dampak PMK 81 Tahun 2024 terhadap peraturan perpajakan sebelumnya?

A: Dengan berlakunya PMK 81 Tahun 2024, sebanyak 42 peraturan perpajakan lama dicabut karena dianggap tidak relevan lagi dengan implementasi Coretax System.

Q: Apakah Coretax System dapat menghilangkan praktik tax evasion?

A: Mengingat coretax merupakan sistem yang dirancang untuk meningkatkan transparansi, efisiensi, dan akurasi dalam administrasi perpajakan, sehingga coretax system dapat membantu mengurangi praktik tax evasion (penghindaran pajak) namun tidak sepenuhnya menghilangkannya.

Q: Apa saja faktor yang dapat menekan praktik tax evasion dari implementasi coretax system?

A: Berikut beberapa peningkatan transparansi dan pengawasan dalam proses perpajakan dengan adanya coretax system:

- Sistem ini menghubungkan sumber data, seperti laporan transaksi dari perbankan dan lembaga lain, sehingga memudahkan pemeriksaan.

- Meminimalkan pemalsuan dokumen, seperti laporan keuangan atau faktur pajak dan lainnya, karena semua proses dilakukan secara digital.

- Sistem coretax dapat mendeteksi setiap data pelaporan pajak untuk dilakukan pemeriksaan.

- Integrasi dan transparansi data pada coretax system akan meningkatkan kesadaran wajib pajak untuk tidak melanggar karena pelanggaran akan lebih cepat terdeteksi.

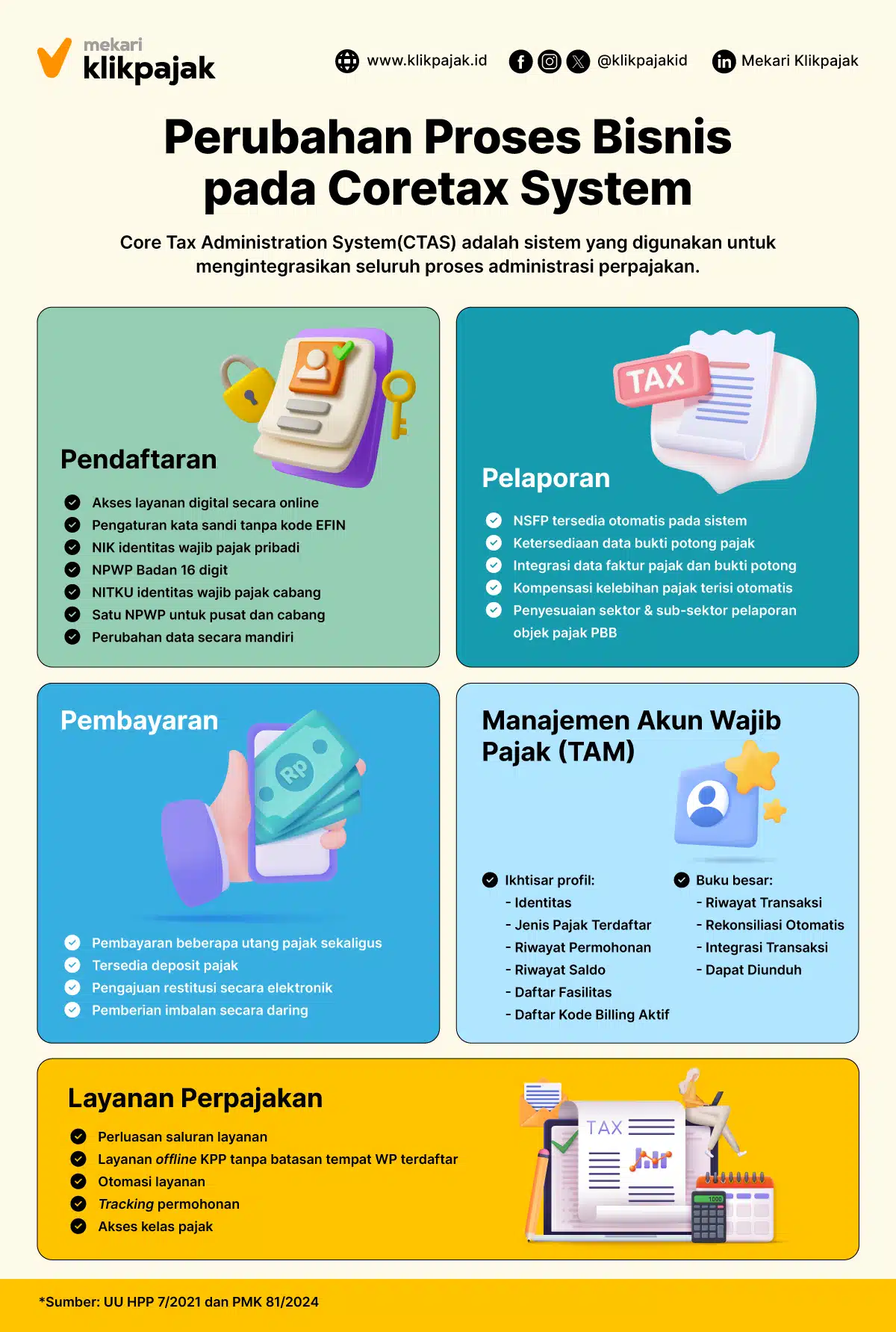

Infografis Perubahan Proses Bisnis pada Coretax System

Baca Juga: Perbedaan Coretax dan Sistem DJP yang Lama

Detail Poin Ketentuan Teknis Pelaksanaan Coretax System

Berikut detail poin ketentuan teknis Coretax System yang tertuang dalam BAB VIII beberapa pasal di PMK 81 Tahun 2024:

A. Pemenuhan hak dan kewajiban pajak

Pemenuhan dan kewajiban perpajakan oleh wajib pajak untuk 1 atau lebih dari lokasi usaha berlaku pada Masa Pajak Januari 2025 dan pada Tahun Pajak 2025 untuk PBB (Pajak Bumi dan Bangunan), dilaksanakan secara terpusat menggunakan Nomor Pokok Wajib Pajak (NPWP) yang terdaftar berdasarkan alamat tempat tinggal atau kedudukan wajib pajak (Pasal 465 81/2024).

B. Perpajakan yang ketentuannya ditetapkan oleh Dirjen Pajak

Beberapa ketentuan perpajakan berikut ini diatur lebih lanjut dan ditetapkan oleh Dirjen Pajak sebagaimana tertuang dalam Pasal 465 PMK 81 Tahun 2024:

- Jenis pelaksanaan hak dan pemenuhan kewajiban perpajakan secara elektronik, serta tata cara penyampaian dokumen dan saluran yang digunakan (sebagaimana dimaksud dalam 3).

- Tindak lanjut pelaksanaan hak dan pemenuhan kewajiban perpajakan (Pasal 7 ayat 9), tata cara penerbitan keputusan dalam bentuk elektronik (Pasal 11 ayat 2), Dokumen Elektronik (Pasal 11 ayat 6), dan tata cara penyampaian keputusan dan dokumen elektronik (Pasal 12).

- Tata cara pelaksanaan hak dan pemenuhan kewajiban perpajakan dan penerbitan keputusan dalam hal keadaan kahar atau sebab lain berdasarkan pertimbangan Dirjen Pajak.

- Petunjuk teknis pelaksanaan pendaftaran wajib pajak dan pemberian NPWP, perubahan data, pemindahan WP, penetapan WP Nonaktif dan Penghapusan NPWP.

- Petunjuk teknis pelaksanaan pelaporan usaha, pengukuhan Pengusaha Kena Pajak (PKP), dan akses pembuatan Faktur Pajak.

- Petunjuk teknis pelaksanaan kegiatan ekstensifikasi untuk pemberian NPWP dan/atau pengukuhan PKP.

- Petunjuk teknis pelaksanaan penentuan tempat tinggal atau tempat kedudukan WP.

- Petunjuk teknis pelaksanaan kriteria PKP yang akses pembuatan Faktur Pajaknya dinonaktifkan.

- Petunjuk teknis pelaksanaan pencabutan pengukuhan PKP secara jabatan terhadap PKP yang tidak lagi memenuhi persyaratan sebagai PKP.

- Bentuk dan format Surat Pemberitahuan Objek Pajak (Pasal 79 ayat 1).

- WP di daerah tertentu (sebagaimana diatur dalam Pasal 99 ayat 1).

- Tata cara penerapan sistem pembayaran pajak secara elektronik.

- Bentuk, isi, dan tata cara pengisian formulir Surat Setoran Pajak atau SSP (sebagaimana dimaksud dalam Pasal 104).

- Tata cara penerbitan Bukti Pemindahbukuan.

- Bentuk, isi, dan tata cara pengisian Surat Pemberitahuan atau SPT (sebagaimana dimaksud dalam Pasal 164).

- Keterangan dan/atau dokumen yang harus dilampirkan dalam SPT serta format dan sarana penyampaian keterangan dan/atau dokumen yang harus dilampirkan dalam SPT (sebagaimana dimaksud dalam Pasal 165).

- Tata cara penyampaian SPT (sebagaimana dimaksud dalam Pasal 168).

- Tata acara pemberitahuan perpanjangan SPT Tahunan (sebagaimana dimaksud dalam Pasal 174).

- Kriteria WP Pajak Penghasilan tertentu yang dikecualikan dari kewajiban pelaporan SPT (sebagaimana dimaksud dalam Pasal 180 ayat 2).

- Tata cara penelitian dan perekaman SPT (sebagaimana dimaksud dalam Pasal 182).

- Tata cara penelitian pemenuhan kewajiban penyetoran PPh oleh Kantor Pelayanan Pajak atau KPP (sebagaimana dimaksud dalam Pasal 180 ayat 2).

- Tata cara pengecualian pembayaran dan penerbitan Surat Keterangan Bebas (SKB) Pajak Penghasilan (PPh) atas penghasilan dari pengalihan hak atas tanah dan/atau bangunan atau perjanjian pengikatan jual beli atas tanah dan/atau bangunan beserta perubahannya (sebagaimana dimaksud dalam Pasal 200).

- Tata cara dan prosedur pemungutan PPh Pasal 22 sehubungan dengan pembayaran atas penyerahan barang dan kegiatan di bidang impor, ekspor komoditas tambang batubara, mineral logam, dan mineral bukan logam oleh Badan atau orang pribadi pemegang izin usaha pertambangan, atau kegiatan usaha di bidang lain (Pasal 217) dan tata cara penerbitan SKB PPh Pasal 22 (Pasal 219 ayat 3).

- Bentuk, isi, tata cara pengisian, dan penyampaian laporan penghitungan angsuran PPh Pasal 25 (sebagaimana dimaksud dalam Pasal 233).

- Pemotongan PPh Pasal 26 atas penghasilan yang diterima atau diperoleh WP luar negeri selain Bentuk Usaha Tetap (BUT) atas penghasilan berupa keuntungan dari penjualan saham (Pasal 238 dan Pasal 239).

- Pelaksanaan pemotongan PPh Pasal 26 atas penghasilan berupa premi asuransi dan premi reasuransi yang dibayar kepada Perusahaan Asuransi di luar negeri (Pasal 241).

- Tata cara pengajuan dan penerbitan keputusan mengenai penggunaan nilai buku atas pengalihan dan perolehan harta dalam rangka penggabungan, peleburan, pemekaran, atau pengambilalihan usaha (Pasal 394 dan Pasal 395).

C. Penghitungan pengembalian pajak dan penggunaan mata uang dalam pembayaran pajak

Pengaturan tata cara pembayaran pajak dalam mata uang dolar Amerika Serikat (USD) serta perhitungan dan pengembalian kelebihan pembayaran pajak dan imbalan bunga ditetapkan oleh Dirjen Pajak dan Dirjen Perbendaharaan (Pasal 466 PMK 81/2024).

Baca Juga: Panduan Cara Penggunaan Deposit Pajak Coretax

Kesimpulan

PMK 81 Tahun 2024 merupakan langkah strategis pemerintah dalam modernisasi administrasi perpajakan melalui implementasi Coretax System pada tahun 2025.

Peraturan ini diharapkan dapat meningkatkan efisiensi, transparansi, dan akuntabilitas sistem perpajakan di Indonesia, serta memberikan kepastian hukum bagi wajib pajak.

Referensi

JDIH Kemenkeu.go.id. “Peraturan Menteri Keuangan No. 81 Tahun 2024 tentang Ketentuan Perpajakan dalam Rangka Pelaksanaan Sistem Inti Administrasi Perpajakan”

Setkab.go.id. “Pemerintah Siapkan Core Tax System Guna Modernisasi Layanan Pajak”

JDIH Kemenkeu.go.id. “Daftar Regulasi Mengenai Core Tax”

Pajak.go.id. “Core Tax Administration System (CTAS)”