Core Tax Administration System (CTAS) atau Sistem Inti Administrasi Perpajakan adalah inovasi digital yang dikembangkan oleh Direktorat Jenderal Pajak (DJP). Ketahui bagaimana implementasi dan cara kerja core tax system ini.

Dengan implementasi CTAS, DJP mengadopsi teknologi berbasis Comercial Off-the-Shelf (COTS) untuk membangun sistem yang lebih modern dan berbasis data.

Transformasi ini tidak hanya menyederhanakan proses administrasi pajak, tetapi juga meningkatkan kepatuhan wajib pajak serta mengoptimalkan penerimaan negara. Mekari Klikpajak akan mengulas penjelasan tentang apa itu Core Tax atau CTAS dan pelaksanaannya untuk Anda.

Apa itu CTAS (Core Tax Administrasi System)?

Coretax System atau CTAS adalah sistem administrasi pajak yang merupakan bagian dari upaya pemerintah melakukan reformasi perpajakan di Indonesia.

Seperti dikutip dari laman resmi Ditjen Pajak, reformasi perpajakan sendiri terdiri dari lima pilar yakni penyederhanaan organisasi, penyediaan SDM yang berintegritas, teknologi informasi berbasis data, penyederhanaan proses bisnis, dan kepastian hukum melalui penyederhanaan peraturan perpajakan.

Reformasi perpajakan melalui sistem informasi sudah dilakukan secara bertahap sejak 2017 dengan penggunaan teknologi untuk pembayaran dan pelaporan pajak secara elektronik.

Sedangkan upaya reformasi perpajakan sendiri sudah dilakukan sejak 1983 yang dimulai dengan mengubah paradigma petugas pajak, hingga berlanjut pada 1998 dengan melaksanakan modernisasi administrasi perpajakan.

Kemudian DJP terus mengembangkan transformasi digital perpajakan di Indonesia melalui implementasi core tax atau CTAS.

“Dengan core tax system, tidak ada lagi perekaman administrasi pajak secara manual atau diperiksa oleh manusia. Sedikit mungkin intervensi dari manusia dalam proses data input karena datanya digital.“ -demikian pernyataan Staf Ahli Bidang Peraturan dan Penegakan Hukum Pajak DJP, Iwan Djuniardi, seperti dikutip dari CNBC Indonesia.

Baca juga : Coretax Error: Solusi Lengkap untuk Mengatasi (FAQ)

Apa Tujuan dan Manfaat CTAS atau Core Tax System?

Transformasi digital ini diharapkan dapat menyederhanakan proses bisnis pelaksanaan administrasi perpajakan, baik dari sisi DJP dalam melaksanakan tugasnya maupun bagi wajib pajak dalam memenuhi kewajiban perpajakannya.

Hal ini sebagaimana disebutkan dalam Peraturan Presiden (Perpres) No. 40 Tahun 2018 tentang Pembaruan Sistem Administrasi Perpajakan, bahwa tujuan pembaruan tersebut di antaranya:

- Mewujudkan institusi perpajakan yang kuat, kredibel dan akuntabel yang mempunyai proses bisnis yang efektif dan efisien.

- Membangun sinergi yang optimal antar lembaga.

- Meningkatkan kepatuhan wajib pajak.

- Meningkatkan penerimaan negara.

Kemudian manfaat core tax administration system di antaranya:

- Lebih simpel karena menggunakan omnichannel & borderless

- Lebih praktis karena penggunaan sistem yang universal

- Lebih cepat karena sistem dan data yang terintegrasi

- Lebih efektif karena akses sistem yang mudah

Sehingga perbedaan CTAS dengan sistem administrasi pajak sebelumnya dengan adanya core tax ini adalah sistem yang terotomasi dan terintegrasi sehingga proses administrasi perpajakan lebih sederhana.

Contoh CTAS berupa:

- Integrasi data wajib pajak antara sistem DJP dengan Dinas Kependudukan berupa NIK sebagai NPWP.

- Pemeriksaan dan penagihan pajak hingga fungsi taxpayer accounting atau aktivitas perpajakan wajib pajak.

Baca Juga: Integrasi Data Perpajakan dan Kegunaannya untuk PerusahaanKemudian peran PJAP di Coretax, juga menjadi kunci agar wajib pajak dapat memanfaatkan sistem administrasi pajak secara lebih efektif dan efisien.

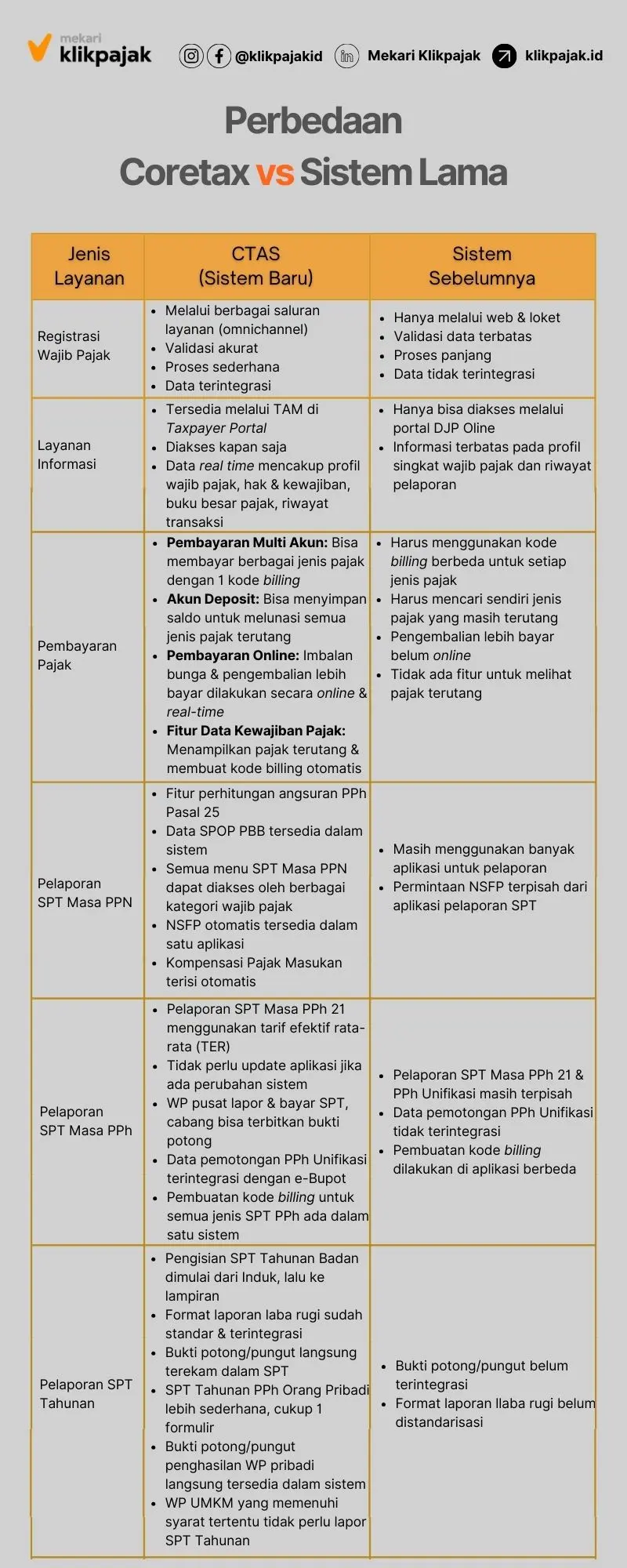

Perbedaan CTAS dengan Sistem Administrasi Pajak Sebelumnya

Melalui akun media sosial resmi DJP Youtube @DitjenPajakRI melakukan sosialisasi implementasi CTAS dalam memberikan kemudahan layanan administrasi pajak.

Berikut tabel perbedaan CTAS dengan sistem administrasi pajak sebelumnya:

Implementasi Core Tax System atau CTAS

Dikutip dari laman Ditjen Pajak, CTAS atau dengan nama lain Pembaruan Sistem Inti Administrasi (PSIAP) ini merupakan proyek rancang ulang proses bisnis administrasi perpajakan melalui pembangunan sistem informasi yang berbasis COTS (Commercial Off-the-Shelf) yang disertai dengan pembenahan basis data perpajakan.

Proses ini melibatkan pengujian integrasi sistem, verifikasi fungsional, serta pengujian non-fungsional untuk memastikan sistem berfungsi sesuai standar kualitas yang ditetapkan.

Setelah serangkaian persiapan dan pengujian, DJP mengumumkan implementasi CTAS secara nasional pada 1 Januari 2025, yang disertasi dengan masa transisi.

Setidaknya implementasi CTAS/PSIAP dilakukan secara bertahap, mulai dari persiapan dan dilakukannya pengujian hingga pelaksanaan penuh, selengkapnya baca: PSIAP DJP dan Implementasinya.

Sebagai langkah mendukung implementasi CTAS, pemerintah menerbitkan Peraturan Menteri Keuangan (PMK) Nomor 81 Tahun 2024 yang mengatur ketentuan perpajakan dalam penerapan core tax system.

Peraturan tersebut mencakup berbagai aspek perpajakan yang berkaitan dengan CTAS, seperti pelaksanaan hak dan kewajiban perpajakan secara digital, prosedur pendaftaran wajib pajak, pengukuhan status Pengusaha Kena Pajak (PKP), mekanisme pembayaran dan penyetoran pajak, srta proses penyampaian dan pengelolaan Surat Pemberitahua (SPT) pajak.

Baca Juga: Penerapan Pajak Perusahaan Cabang dan KetentuannyaCara Penggunaan CTAS untuk Administrasi Perpajakan

Berikut proses bisnis tata cara penggunaan sistem core tax untuk melakukan administrasi pajak berdasarkan sosialisasi proses bisnis CTAS dalam akun media sosial resmi DJP di @DitjenPajakRI:

A. Registrasi Wajib Pajak

1. Memiliki NPWP/NIK

Sebelum melakukan pendaftaran wajib pajak, terlebih dahulu harus memiliki NPWP yang dapat diperoleh dengan cara berikut:

- Melakukan pendaftaran wajib pajak melalui salah satu dari 3 saluran yang tersedia: Penyedia Jasa Aplikasi Perpajakan (PJAP), Online Single Submission (OSS) bagi wajib pajak pribadi usahawan, Saluran Terintegrasi Kemenkumham bagi wajib pajak badan hukum atau badan usaha.

- Bagi WNI/WNA yang memiliki NIK: Melakukan aktivasi NIK menjadi NPWP. WNA yang tidak mempunyai NIK pendaftaran NPWP dilampiri validasi nomor Paspor Ditjen Imigrasi dan diterbitkan nomor baru sebagai NPWP.

- Bagi Badan Hukum (PT, PP, Yayasan, Asosiasi, dan Koperasi): Memperoleh NPWP melalui sistem Sistem Administrasi Badan Hukum (SABH) Ditjen Administrasi Hukum Umum (AHU).

- Badan Usaha (CV, Firma dan Persekutuan Perdata): Memperoleh NPWP melalui sistem SABH Ditjen AHU.

- Jika ada kendala pendaftaran atau bagi badan selain yang memperoleh NPWP, dapat melakukan pendaftaran melalui kanal 3C (laman pajak.go.id, Kring Pajak 1500200, Pos/Loket di KPP/KP2KP) dengan validasi SK Pengesahan.

- Kantor Cabang: Diberikan NITKU atau identitas tempat kegiatan usaha.

- Instansi Pemerintah: Dapat dilakukan pendaftaran melalui kanal 3C (laman pajak.go.id, Kring Pajak 1500200, Pos/Loket di KPP/KP2KP) atau saluran lain.

- Bagi Instansi Pemerintah Pusat: dilakukan validasi kode satuan kerja ke Ditjen Perbendaharaan.

2. Aktivasi akun wajib pajak

Setelah memiliki NPWP, dilanjutkan dengan melakukan aktivasi akun wajib pajak melalui laman DJP atau datang langsung ke kantor KPP/KP2KP:

- Proses aktivasi akun wajib pajak akan diberikan verifikasi OTP nomor telepon dan email.

- Kemudian verifikasi identitas wajah melalui face recognition untuk WP ber-NIK atau penelitian foto untuk WP tidak ber-NIK.

- Permohonan diterima paling lama 1 hari kerja setelah BPE/BPS dan diberikan akun wajib pajak atau pemberitahuan penolakan.

- Wajib pajak yang tidak melakukan aktivasi akun pajak tetap dapat melakukan aktivitas perpajakan tapi terbatas.

3. Menyiapkan tanda tangan elektronik

Tanda Tangan Elektronik (TTE) digunakan untuk menandatangani dokumen wajib pajak. Tanda tangan elektronik ini meliputi:

- TTE tidak tersertifikasi atau kode otorisasi DJP. WP perlu membuat passphrase atau kode keamanan.

- TTE tersertifikasi atau sertifikat digital yang terintegrasi dengan laman penyelenggara sertifikat elektronik Indonesia atau PSrE. Sedangkan untuk mendapatkan Sertifikat Elektronik harus mengajukan ke laman DJP atau datang ke KPP/KP2KP.

- Sertifikat Elektronik akan otomatis diterbitkan jika sudah memenuhi ketentuan penerbitan di PSrE.

- Perlu diingat, sertifikat elektronik

4. Perubahan data & status

Apabila diperlukan, wajib pajak dapat melakukan perubahan data dan status:

- Perubahan data dapat dilakukan melalui kanal 3C (laman pajak.go.id, Kring Pajak 1500200, Pos/Loket di KPP/KP2KP)

- Perubahan yang dapat dilakukan di antaranya perubahan data identitas & profil wajib pajak, serta perubahan data objek PBB.

- Sedangkan perubahan status meliputi status aktif/inaktif wajib pajak, status pemungutan PPN PMSE Dalam Negeri, status pemungutan bea meterai, status dapat ditunjuk sebagai kuasa, pemotong/pemungutan PPh/PPN, status lembaga keuangan pelapor/non pelapor.

- Beberapa perubahan dapat langsung diproses oleh sistem dan beberapa lainnya masih membutuhkan penelitian.

5. Pemindahan wajib pajak

Pemindahan wajib pajak dilakukan apabila ada perubahan wilayah administrasi wajib pajak:

- Pemindahan wajib pajak dapat diajukan melakukan kanal 3C (laman pajak.go.id, Kring Pajak 1500200, Pos/Loket di KPP/KP2KP).

- DJP menerbitkan surat pindah atau surat penolakan pemindahan wajib pajak dalam 5 hari kerja.

- Penghapusan NPWP.

Penghapusan dilakukan apabila wajib pajak sudah tidak memenuhi persyaratan subjek dan/objektif sesuai dengan ketentuan undang-undang perpajakan.

- Penghapusan dapat dilakukan melalui kanal 3C (laman pajak.go.id, Kring Pajak 1500200, Pos/Loket di KPP/KP2KP).

- Jangka waktu penyelesaian penghapusan NPWP 6 bulan untuk WP pribadi dan 12 bulan WP badan.

- Jika masih ada tunggakan pajak, akan diberikan surat penolakan penghapusan NPWP dan diberikan waktu 30 hari untuk melunasinya. Setelah dilunasi, akan diterbitkan surat penghapusan NPWP. Jika tidak dilunasi NPWP tetap aktif.

Baca Juga: Cara Cek NPWP Perusahaan OnlineB. Pembayaran Pajak

Berikut proses bisnis tata cara pembayaran pajak di sistem inti administrasi perpajakan atau core tax:

- Pembayaran pajak dilakukan dalam satu aplikasi saja karena sistem pembayaran antara bank persepsi dan sistem DJP sudah sudah terintegrasi.

- Satu kode billing dapat digunakan untuk melakukan satu atau lebih jenis masa dan ketetapan pajak. Sehingga tidak perlu membuat kode billing untuk setiap jenis pajak yang terutang.

- Tersedia akun deposit pajak untuk memudahkan penyetoran pajak dengan melakukan penyetoran lebih awal untuk menyediakan saldo yang cukup dalam melunasi kewajiban perpajakan agar terhindar dari sanksi keterlambatan pembayaran.

- Terdapat fitur pemberian imbalan bunga dan pengembalian pendahuluan kelebihan pembayaran pajak secara online dengan proses penyelesaian yang instan.

- Terdapat fitur yang otomatis menampilkan tagihan pajak yang belum dibayar.

Kesimpulan

CTAS atau core tax adalah sistem administrasi pajak DJP menjadi serba digital sebagai bagian dari reformasi perpajakan.

Core tax administration system ini mengubah proses pelayanan perpajakan hingga pemeriksaan, pengawasan dan manajemen data maupun penegakan hukum di bidang perpajakan menjadi serba digital dan terintegrasi.

Sehingga pembaruan sistem administrasi pajak inti ini menjadi bentuk modernisasi perpajakan yang bertujuan mewujudkan institusi perpajakan yang kuat, kredibel, dan akuntabel dengan proses bisnis yang efektif dan efisien bagi DJP.

Selain itu diharapkan dapat meningkatkan kepatuhan wajib pajak serta memberikan kemudahan bagi wajib pajak untuk melakukan pengelolaan administrasi perpajakannya.

Setelah melalui serangkaian persiapan pada 2021 dan ujicoba mulai 2023, core tax administration system atau CTAS ini dapat diimplementasikan secara penuh skala nasional mulai 2025.

Agar lebih mudah mengelola administrasi perpajakan perusahaan, Anda dapat menggunakan aplikasi pajak online Mekari Klikpajak karena sudah terintegrasi dengan software akuntansi online Mekari Jurnal.

Referensi

Database Peraturan BPK. “Peraturan Presiden (Perpres) No. 40 Tahun 2018 tentang Pembaruan Sistem Administrasi Perpajakan”

Pajak.go.id. “Pembaruan Sistem Inti Administrasi Perpajakan”

Pajak.go.id. “Reformasi Perpajakan”

DJPB.Kemenkeu.go.id. “Laporan Kinerja (LAKIN) Tahun 2023”

Youtube DJP. “Proses Bisnis dalam Sistem Coretax”