PPN Masukan dan Keluaran adalah komponen dalam perhitungan PPN Terutang dalam mengelola Faktur Pajak. Temukan contoh perhitungan pajak masukan dan pajak keluaran di sini.

Perhitungan Pajak Masukan dan Keluaran ini untuk mengetahui PPN terutang yang harus disetorkan ke kas negara.

Mekari Klikpajak akan mengulasnya untuk memudahkan Anda memahami perhitungannya.

Mekari Klikpajak adalah penyedia jasa aplikasi pajak online mitra DJP resmi, yang berkomitmen membantu dunia usaha mencapai #Powering Business Growth setiap perusahaan.

Klikpajak hadir untuk memenuhi kebutuhan Anda dalam mengembangkan bisnis melalui penyediaan support system perpajakan elektronik terintegrasi dengan akuntansi online Jurnal.id, serta didukung sistem Application Programming Interface (API), seperti e-Faktur API dan e-Bupot API yang membuat pengelolaan pajak bisnis makin praktis.

Saya Mau Coba Gratis Klikpajak Sekarang!

Pengertian (VAT in) PPN Masukan dan Keluaran (VAT out)

PPN Masukan atau VAT in adalah pajak yang dikenakan pada saat Pengusaha Kena Pajak (PKP) membeli barang dan/atau jasa kena pajak.

Sedangkan PPN Keluaran atau VAT Out adalah pajak yang dikenakan ketika PKP menjual barang dan/atau jasa kena pajak.

Antara pajak masukan dan pajak keluaran ini nantinya dilakukan rekonsiliasi PPN untuk menghitung Pajak Pertambahan Nilai (PPN) terutangnya.

Cara mengetahui berapa besar PPN terutang yakni mengurangkan PPN Masukan dengan Keluaran.

Apabila hasilnya PPN Masukan lebih besar dibanding pajak keluaran, maka PKP memiliki Kredit pajak dan mengkreditkannya ke masa pajak berikutnya atau dilakukan restitusi PPN.

Namun jika hasilnya PPN Keluaran lebih besar dibanding pajak masukan, maka PKP wajib menyetorkan PPN Terutang tersebut ke kas negara.

Apakah PPN Masukan Masa Pajak tidak sama bisa dikreditkan?

Merujuk Peraturan Menteri Keuangan Nomor 18/PMK.03/2021, pajak masukan yang belum dikreditkan dengan pajak keluaran pada masa pajak yang sama tetap dapat dikreditkan pada masa pajak berikutnya.

Pajak Masukan beda masa pajak tersebut dapat dilakukan pengkreditan pada masa pajak berikutnya paling lama 3 masa pajak setelah berakhirnya masa pajak saat e-Faktur dibuat.

Pengkreditan PPN Masukan beda masa pajak ini harus dilakukan melalui pembetulan SPT Masa PPN.

Contoh kasus:

PT AAA adalah PKP di sektor usaha tekstil, pada tanggal 9 Juli 2023 melakukan transaksi pembelian bahan baku tekstil (BKP) dari PT BBB yang juga PKP.

Atas transaksi tersebut, PT BBB menerbitkan eFaktur pada saat transaksi tersebut dilakukan. Namun eFaktur tersebut baru diterima PT AAA pada 16 November 2023.

Sementara itu PT AAA telah menyampaikan SPT Masa PPN untuk Masa Pajak Juli, Agustus, dan September 2023.

Tapi PT AAA belum menyampaikan SPT Masa PPN untuk Masa Pajak Oktober 2022 dan ia belum membebankan sebagai biaya serta tidak menambahkan Pajak Masukan tersebut ke dalam harga perolehan barang kena pajak.

Maka, eFaktur tertanggal 9 Juli 2023 tersebut dapat dikreditkan dengan Pajak Keluaran oleh PT AAA melalui pembetulan SPT Masa PPN untuk Masa Pajak Juli, Agustus, atau September 2023.

Pengkreditan Pajak Masukan tersebut juga dapat dilakukan melalui penyampaian SPT Masa PPN untuk Masa Pajak Oktober 2023.

Baca Juga: Cara Simpan dan Upload Faktur Keluaran di e-Faktur

Contoh Faktur Pajak Masukan atau PPN Masukan ( VAT in )

Contoh Faktur Pajak Masukan atau PPN Masukan ( VAT in )

A. Karakteristik Pajak Masukan dan Keluaran

Karakteristik yang dapat dilihat dari Pajak Masukan dan Pajak Keluaran yakni pengkreditan pajak dilakukan dalam masa pajak yang sama.

Jika Pajak Masukan lebih besar dibanding Pajak Keluaran, maka dapat melakukan pengkreditan Pajak Masukan atau dikompensasikan pada masa pajak berikutnya.

Sebaliknya, apabila Pajak Keluaran lebih lebih besar dibanding Pajak Masukan, maka pajak terutangnya wajib bayarkan ke kas negara.

Karakteristik Pajak keluaran dapat diperhatikan dari pengenaan PPN ini pada objek kena pajak yang diawali dengan penetapan tarif barang terlebih dahulu, setelah itu dipungut pajaknya atau dipotong Pajak Pertambahan Nilai (PPN) oleh PKP penjual.

Pemungutan barang/jasa kena pajak berupa Faktur Pajak Keluaran tersebut dapat dikreditkan dalam kurun waktu 3 bulan setelah masa pajak berakhir.

Pajak Masukan yang Tidak Dapat Dikreditkan

Tidak semua PPN Masukan dapat dikreditkan atau dikompensasikan untuk masa pajak berikutnya.

Berikut transaksi yang membuat pajak masukan yang diperoleh wajib pajak tidak dapat dikreditkan berdasarkan Pasal 9 ayat 8 Undang-Undang No. 42 Tahun 2009:

- Perolehan barang dan jasa sebelum pengusaha dikukuhkan sebagai PKP

- Perolehan barang dan jasa yang tidak memiliki hubungan langsung dengan kegiatan usaha

- Perolehan dan pemeliharaan kendaraan bermotor, meliputi sedan dan station wagon (kecuali barang dagangan atau disewakan)

- Pemanfaatan BKP tidak berwujud dan/atau pemanfaatan JKP dari luar wilayah pabean sebelum pengusaha dikukuhkan sebagai PKP

- Perolehan barang dan jasa yang faktur pajaknya tidak memenuhi syarat atau kriteria. Contoh, tidak mencantumkan identitas secara lengkap seperti nama, alamat, dan NPWP pembeli barang dan jasa

- Pemanfaatan BKP tidak berwujud dan/atau pemanfaatan JKP dari luar wilayah pabean yang faktur pajaknya tidak memenuhi syarat atau kriteria yang telah diatur DJP mengenai penetapan dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak

- Perolehan barang dan jasa yang pajak masukannya ditagih melalui penerbitan ketetapan pajak

- Perolehan barang dan jasa yang pajak masukannya tidak dilaporkan pada SPT Masa PPN yang ditemukan pada saat dilakukan pemeriksaan

- Perolehan BKP selain barang modal dan/atau JKP sebelum PKP berproduksi.

Baca Juga: Alur Pembuatan e-Faktur dari Bayar hingga Pelaporan PPN

B. Pencatatan Transaksi VAT in dan VAT out

Pencatatan transaksi Pajak Masukan maupun Pajak Keluaran dilakukan dalam Faktur Pajak elektronik melalui aplikasi e-Faktur Pajak.

Setidaknya, Faktur Pajak Masukan maupun Faktur Pajak Keluaran yang dibuat harus mencantumkan detail Nomor Seri Faktur Pajak ( NSFP ) yang dikeluarkan oleh DJP dan informasi nama serta jumlah atau nilai barang yang ditransaksikan maupun NPWP atau identitas PKP.

Transaksi dalam Faktur Pajak harus dilaporkan setiap masa pajak dengan menyampaikan SPT Masa PPN melalui aplikasi e-Faktur.

Contoh Jurnal untuk PPN dalam Pengelolaan Pajak Masukan dan VAT Out

PKP A pada tahun 2023, PPN terdapat selisih antara data yang ada di sistem dengan data pada dokumen hardcopy.

Misalnya, selisih data PPN tersebut yakni Rp2o.000.000 pada sistem, sedangkan berdasarkan dokumen hardcopy sebesar Rp18.000.000. Maka ada selisih 2.000.000.

Kemudian jurnal untuk mencatat PPN dalam akuntansi pajak sebagai berikut:

A. Mencatat PPN atas Pembelian (Pajak Masukan)

- Pembelian = xxx

- PPN Masukan / VAT in = xxx

- Utang dagang = xxx

B. Mencatat PPN atas Penjualan (Pajak Keluaran)

- Kas/piutang = xxx

- Penjualan = xxx

- PPN Keluaran / VAT out = xxx

C. Penyesuaian Perhitungan PPN atau VAT in dan VAT out

- PPN out = xxx

- PPN in = xxx

- Hitung PPN Terutang (kurang bayar) = xxx —> apabila PPN masukan lebih kecil dari pengeluaran

Karena data pada komputer utang PPN Rp20.000.000 sedangkan yang tercatat pada hardcopy Rp18.000.000, maka otomatis yang dilaporkan ke utang pajak adalah Rp18.000.000.

D. Penyesuaian di Sistem

- Utang pajak = 2.000.000

- PPN out = 2.000.000

Baca Juga: Perbedaan Faktur Pajak Masukan dan Keluaran

C. PPN Masukan dan Keluaran dalam Laporan Keuangan

Faktur Pajak dikelola dari invoice yang dibuat saat adanya transaksi jual beli barang maupun jasa yang dikenakan pajak pertambahan nilai.

Untuk itulah pengelolaan PPN masukan dan keluaran dalam laporan keuangan selalu diperlukan yang merupakan bagian tak terpisahkan dalam akuntansi perpajakan bagi PKP.

Sebelum melaporkan dan menyetorkan PPN, PKP harus melakukan rekonsiliasi pajak, yakni menghitung pajak masukan dan pajak keluaran yang ada di dalam laporan keluaran dengan yang ada di database eFaktur.

Sehingga laporan keuangan atau akuntansi merupakan bagian dari cara mengelola PPN Masukan dan Keluaran bagi setiap PKP.

Begini langkah-langkah rekonsiliasi pajak masukan dan pajak keluaran:

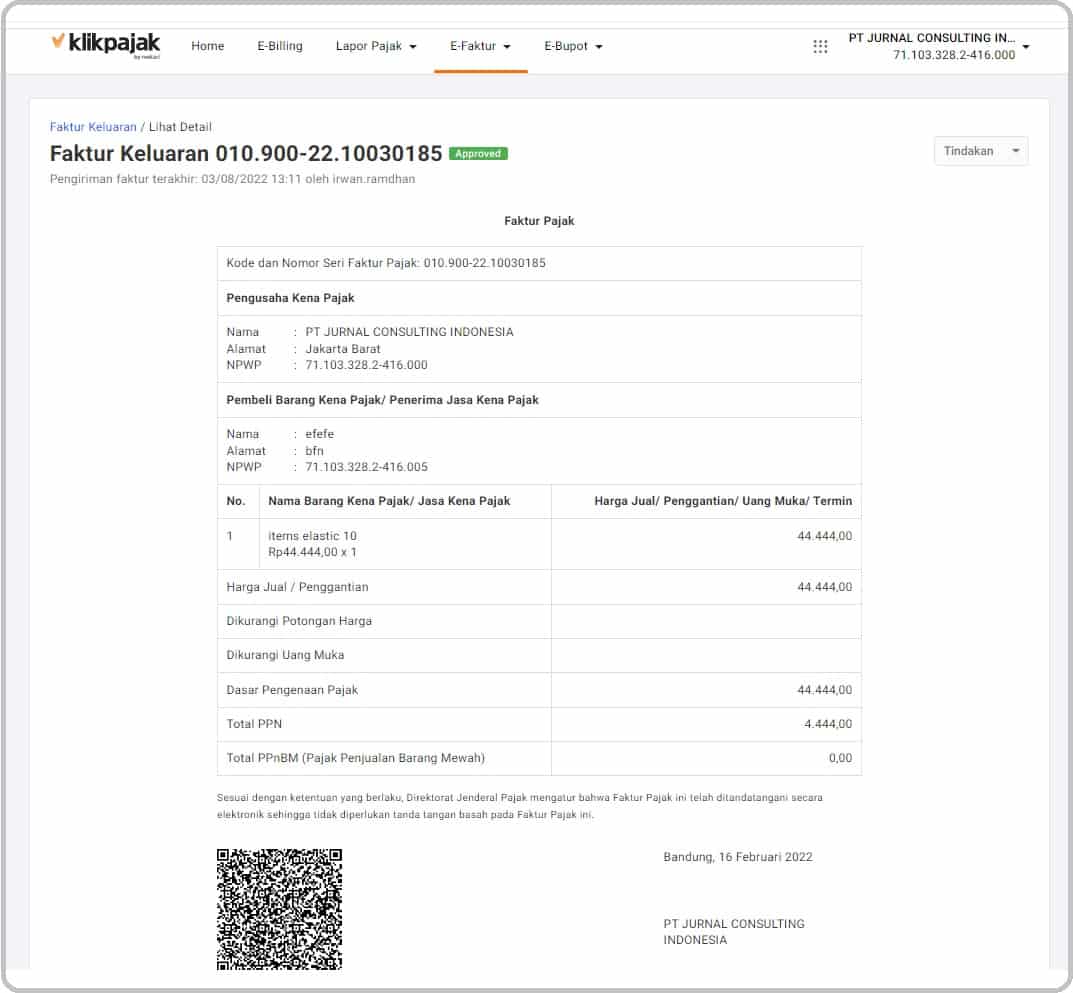

Contoh Faktur Pajak Keluaran atau PPN Keluaran ( VAT out )

Contoh Faktur Pajak Keluaran atau PPN Keluaran ( VAT out )

Contoh Perhitungan Pajak Masukan dan Pajak Keluaran

Seperti dijelaskan di atas bahwa pajak masukan dan pajak keluaran merupakan dua hal yang berbeda namun satu kesatuan dalam transaksi barang maupun jasa kena pajak yang harus dikelola dalam bentuk Faktur Pajak.

Jika demikian, bagaimana detail perhitungan PPN Masukan dan PPN Keluaran?

Apakah keduanya memiliki perhitungan yang berbeda?

Apakah akan berpengaruh pada transaksi yang dilakukan oleh PKP?

Apa variabel yang perlu dimasukkan ke dalam masing-masing perhitungan?

Untuk menjawab pertanyaan tersebut, simak penjelasan pengertian cara menghitung pajak masukan dan keluaran di bawah ini.

A. Cara Menghitung PPN Keluaran

Ketentuan tarif untuk sistem pajak ini juga serupa dengan Pajak Masukan, yakni sebesar 11%.

Hal ini mengingat jenis barang atau jasa yang menjadi objek kedua pajak ini memang sama.

Berikut ini adalah contoh cara menghitung PPN Keluaran atau pajak keluaran.

Penghitungan PPN ini dihitung dan menjadi tanggung jawab dari PKP dengan status penjual.

(1) Contoh Penghitungan Pajak Keluaran

Pak Kelik merupakan pengusaha berstatus PKP di bidang usaha penjualan layar monitor.

Ia menjual layar monitor sebanyak 50 unit pada September 2022, dengan harga satuan kurang lebih Rp4.500.000.

Lalu berapa besar Pajak Pertambahan Nilai Keluaran yang harus ditanggung Pak Kelik dalam Transaksi tersebut?

Jawab:

= Harga satuan layar monitor Rp4.500.000

= Jumlah layar monitor terjual 50 unit

= Total penjualannya 50 x Rp4.500.000 = Rp225.000.000

Besar PPN yang ditetapkan oleh pemerintah berlaku mulai 1 April 2022 adalah 11% dari jumlah transaksi.

Maka besar PPN Keluaran yang harus ditanggung Pak Kelik adalah 11% x Rp225.000.000 = Rp24.750.000.

Dengan demikian, besar PPN Keluaran yang menjadi tanggung jawab Pak Kelik adalah Rp24.750.000 atas penjualan yang dilakukan terkait layar monitor tersebut.

(2) Contoh Penghitungan Pajak Keluaran

Berikut adalah contoh kasus serta penghitungan Pajak Keluaran yang berkaitan dengan PPN.

PT FGH merupakan perusahaan yang sudah dikukuhkan sebagai PKP pada bulan April 2017.

Pada 5 Mei 2022, PT FGH menjual Barang Kena Pajak secara tunai dengan nilai Rp300.000.00. Tarif PPN adalah sebesar 11%.

Pajak Keluaran= 11% x Rp300.000 = Rp33.000

Nominal Rp30,000 merupakan Pajak Keluaran yang dipungut oleh PT FGH pada akhir Mei 2022.

Kemudian, pada 9 Mei 2022, PT FGH melakukan pembelian barang dari PT XYZ (PKP) sebagai persediaan dagangan.

Harga beli barang adalah sebesar Rp500,000,00 dengan tarif PPN sebesar 11%.

Pajak Masukan= 11% x Rp500.000

Pajak Masukan= Rp55.000

Nominal Rp55.000 merupakan Pajak Masukan yang dibayar oleh PT FGH.

Berdasarkan contoh diatas, besarnya selisih antara Pajak Keluaran dan Pajak Masukan PT FGH adalah Rp22.000.

Nominal PPN Keluaran lebih kecil daripada Pajak Masukan.

Selisih ini dapat dijadikan sebagai kompensasi PT FGH pada masa pembayaran pajak selanjutnya.

Baca juga: Cara Upload Pajak Masukan di eFaktur 3.0 bagi Eksportir-Importir

B. Cara Menghitung PPN Masukan

Dalam rangka mengetahui jumlah PPN kurang bayar atau lebih bayar yang dilakukan PKP, langkah pertama yang harus dilakukan adalah memahami pengertian dan mencari selisih antara pajak PPN Masukan dan Keluaran.

Harus dilihat mana yang lebih besar, serta berapa nominal selisihnya.

Baru kemudian nilai kurang bayar atau lebih bayar akan dapat diketahui dan ditindaklanjuti.

(1) Contoh cara menghitung PPN Masukan (PPN Kurang Bayar)

Pak Jak merupakan PKP yang telah melakukan beberapa transaksi terhitung bulan September hingga November 2023.

Rincian transaksi yang dilakukan, terkait PPN yang menjadi kewajibannya adalah sebagai berikut:

1. September 2023, atas penyerahan Barang Kena Pajak, PPN Keluaran dari Pak Jak adalah Rp50.000.000, sedangkan PPN Masukannya sebesar Rp35.000.000.

Maka pada bulan Maret, Pak Jak memiliki selisih sebesar Rp15.000.000.

Selisih tersebut merupakan PPN kurang bayar, karena nilai PPN Keluaran lebih besar dari PPN Masukan.

2. Pada Oktober 2023, PPN Keluaran yang tercatat adalah sebesar Rp60.000.000, sedangkan PPN masukannya sebesar Rp72.000.000.

Maka periode Oktober, Pak Jak memiliki selisih sebesar Rp12.000.000 yang berstatus sebagai lebih bayar karena nilai PPN Keluaran lebih kecil dari PPN Masukan.

3. Periode November 2023, PPN Keluaran adalah sebesar Rp57.000.000, sedangkan PPN Masukan yang tercatat adalah sebesar Rp42.000.000.

Selisih PPN yang dimiliki Pak Jak adalah sebesar Rp12.000.000 dengan status kurang bayar karena PPN Keluaran lebih besar dari PPN Masukan.

- Total PPN kurang bayar yang dimiliki Pak Jak adalah sebesar Rp12.000.000 + Rp15.000.000 = Rp27.000.000.

- Total PPN lebih bayar adalah Rp12.000.000 sehingga PPN yang menjadi tanggungan Pak Jak adalah Rp27.000.000 – Rp12.000.000 = Rp15.000.000.

- Nilai ini akan menjadi PPN Masa Bulan Mei yang dimiliki Pak Jak dan harus dilunasi dalam periode waktu yang telah ditentukan.

(2) Contoh cara menghitung PPN Masukan (PPN Lebih Bayar dan bisa digunakan untuk pengkreditan pajak masukan)

Selengkapnya untuk mengetahui detail contoh perhitungan pajak masukana dan keluaran nihil hingga lebih bayar yang dapat digunakan untuk mengkreditkan PPN Masukan, baca di bawah ini:

Baca Juga: Fitur Klikpajak Multi User & Multi Company: Cara Efektif Kelola Pajak Bisnis, Gratis!

Cara Mudah Kelola VAT in dan Keluaran VAT out

Ilustrasi di atas diharapkan dapat memberikan gambaran sederhana mengenai pengertian hingga perhitungan pajak PPN Masukan dan PPN Keluaran untuk Anda yang berstatus PKP.

Agar lebih mudah melakukan pengelolaan PPN Masukan dan Keluaran, mulai dari menghitung Pajak Masukan dan Pajak Keluaran, Anda bisa gunakan e-Faktur Klikpajak.

Berikut beberapa tutorial kelola eFaktur:

- Cara Pelaporan SPT Masa PPN Terbaru di e-Faktur Klikpajak

- Tutorial Membuat Berbagai Jenis Faktur Pajak di e-Faktur

Itulah penjelasan tentang apa itu PPN Masukan dan keluaran dalam akuntansi serta cara mengelolanya. Semoga dapat membantu Anda!