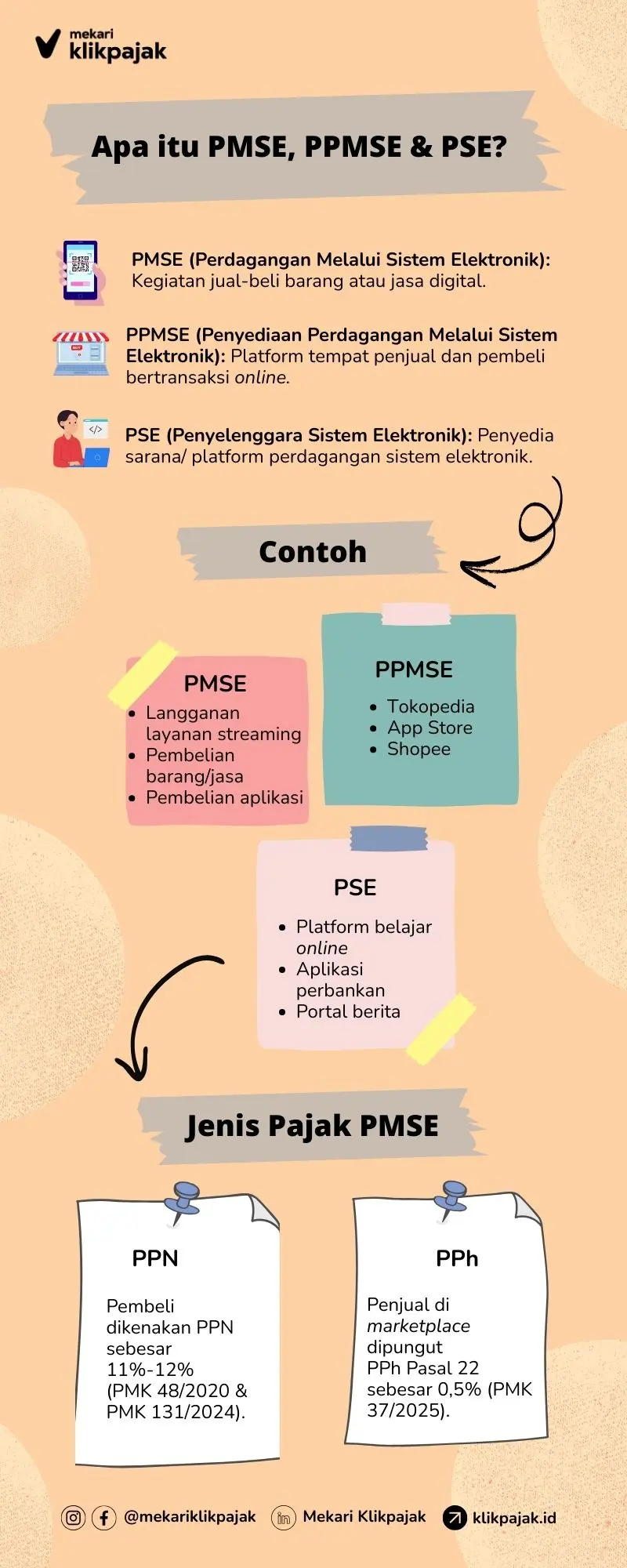

- PMSE adalah perdagangan melalui sistem elektronik, sedangkan PSE adalah penyedia sistemnya; semua PMSE termasuk PSE, tapi tidak semua PSE melakukan PMSE.

- PPN PMSE dikenakan atas produk/jasa digital (seperti streaming, aplikasi, dan layanan online) dengan tarif saat ini 11%.

- Pelaku usaha (dalam & luar negeri) wajib memungut, menyetor, dan melaporkan PPN jika memenuhi kriteria tertentu (misalnya transaksi > Rp600 juta/tahun atau traffic tinggi).

- Pemerintah terus memperbarui aturan (terbaru PMK 81/2024) termasuk sistem digital pajak, e-reporting, dan perubahan jatuh tempo pembayaran.

- Hingga 2026, sudah ratusan perusahaan global (seperti Amazon, Google, Netflix) ditunjuk sebagai pemungut PPN PMSE dengan total setoran mencapai puluhan triliun rupiah.

Direktorat Jenderal Pajak (DJP) terus merilis sejumlah perusahaan pemungut Pajak Pertambahan Nilai ( PPN ) Perdagangan Melalui Sistem Elektronik (PMSE). Apa itu PMSE atau PPMSE dan perbedaannya dengan PSE?

Hingga saat ini, jumlah perusahaan yang ditetapkan sebagai pemungut PPN PMSE terus bertambah.

Mekari Klikpajak akan merangkum daftar perusahaan pemungutan PPN PMSE terbaru, juga cara input data dokumen lain dari transaksi PMSE di eFaktur untuk Anda.

PMSE, PSE, dan PPMSE

Pengertian Perdagangan Melalui Sistem Elektronik atau PMSE adalah perdagangan yang transaksinya dilakukan melalui serangkaian perangkat dan prosedur elektronik, sebagaimana disebutkan dalam Pasal 4 ayat (2) Perppu No. 1 Tahun 2020 yang telah ditetapkan menjadi UU No. 2 Tahun 2020 dan PP No. 80 Tahun 2019 tentang Perdagangan Melalui Sistem Elektronik.

Sedangkan Penyelenggara Sistem Elektronik atau PSE adalah penyelenggara yang menyediakan, mengelola, dan/atau mengoperasikan sistem elektronik kepada pengguna sistem elektronik.

Perbedaan PSE dan PMSE berikutnya dari sisi dasar hukumnya, yakni PSE diatur dalam Peraturan Menteri Komunikasi dan Informasi (Permenkominfo) No. 5 Tahun 2020 tentang Penyelenggara Sistem Elektronik Lingkup Privat yang kemudian di perbarui oleh Peraturan Menteri Komunikasi dan Informatika Nomor 10 Tahun 2021 tentang Perubahan atas Permenkominfo No. 5 Tahun 2020.

Sementara itu, PMSE diatur dalam Peraturan Menteri Keuangan No. 60/PMK.03/2022 tentang Tata Cara Penunjukan Pemungut, Pemungutan, Penyetoran, dan Pelaporan PPN atas Pemanfaatan BKP Tidak Berwujud dan/atau JKP dari Luar Daerah Pabean di Dalam Daerah Pabean Melalui Perdagangan Melalui Sistem Elektronik yang kemudian diperbarui oleh Peraturan Menteri Keuangan Nomor 81 Tahun 2024 tentang Ketentuan Perpajakan dalam Rangka Pelaksanaan Sistem Inti Administrasi Perpajakan.

DJP melalui SP-47/2022 menjelaskan, dari definisi PSE dan PMSE tersebut terdapat irisan istilah, yakni setiap PMSE pasti merupakan PSE, sebaliknya tidak semua PSE menjadi pelaku PMSE.

Contoh, Zenius.net, merupakan PSE yang tidak/belum menjadi pemungut PPN PMSE karena tidak menjual produk luar negeri kepada konsumen di Indonesia atau transaksinya belum memenuhi batas minimal nilai transaksi melebihi Rp600 juta setahun atau traffic melebihi 12.000 setahun.

Ada PMSE, juga ada PPMSE. Lalu, apa yang dimaksud dengan PPMSE?

Pebisnis yang melakukan usaha atau berbisnis melalui PMSE dapat menjalankan usahanya melalui sarana yang dibuat dan dikelola sendiri secara langsung maupun melalui sarana milik pihak Penyelenggara Perdagangan Melalui Sistem Elektronik (PPMSE).

Sedangkan PPMSE menurut Pasal 6 ayat (4) jo. Pasal 1 PP No. 80 Tahun 2019, PPMSE adalah pelaku usaha penyedia sarana komunikasi yang digunakan untuk transaksi perdagangan.

Tentu saja, pihak yang menjadi PPMSE ini bisa dari dalam negeri maupun luar negeri.

Pemerintah dapat menetapkan pihak PPMSE dari luar negeri sebagai BUT jika memenuhi ketentuan kehadiran ekonomi secara signifikan.

Sesuai Pasal 6 ayat (7) UU No. 1 Tahun 2020, tiga ketentuan kehadiran ekonomi signifikan yang ditetapkan adalah:

- Peredaran bruto konsolidasi grup usaha sampai dengan jumlah tertentu

- Penjualan di Indonesia sampai dengan jumlah tertentu

- Pengguna aktif media digital di Indonesia sampai dengan jumlah tertentu

Baca Juga: ETAX 40001: Penyebab eFaktur Error 40001 dan Solusinya

Tentang PPN PMSE

Produk Digital adalah setiap barang tidak berwujud yang berbentuk informasi elektronik atau digital meliputi barang yang merupakan hasil konversi atau pengalihwujudan maupun barang yang secara originalnya berbentuk elektronik, termasuk tetapi tidak terbatas pada piranti lunak, multimedia, dan/atau data elektronik.

Jasa Digital adalah jasa yang dikirim melalui internet atau jaringan elektronik, bersifat otomatis atau hanya melibatkan sedikit campur tangan manusia, dan tidak mungkin untuk memastikannya tanpa adanya teknologi informasi, termasuk tetapi tidak terbatas pada pelayanan jasa berbasis piranti lunak.

Pembelian produk dan jasa digital dari pedagang atau penyelenggara perdagangan melalui sistem elektronik, baik dari luar maupun dalam negeri, yang mencapai nilai transaksi atau jumlah traffic dan pengakses tertentu dalam kurun waktu 12 bulan, dikenakan PPN.

Aturan ini tertuang dalam PMK No. 48/PMK.03/2020 tentang Tata Cara Penunjukan Pemungut, Pemungutan, dan Penyetoran, serta Pelaporan PPN atas Pemanfaatan Barang Kena Pajak (BKP) Tidak Berwujud dan/atau Jasa Kena Pajak (JKP) dari Luar Daerah Pabean di Dalam Daerah Pabean Melalui PMSE.

Ini merupakan aturan turunan untuk melaksanakan Pasal 6 ayat 13a Peraturan Pemerintah Pengganti Undang-Undang (Perppu) No. 1 Tahun 2020, yang sudah disahkan menjadi UU No. 2/2020.

Jenis produk dan jasa digital luar negeri yang dikenakan PPN sesuai PMK 48/2020 di antaranya :

Produk-produk digital luar negeri itu diperlakukan sama seperti produk dan jasa konvensional yang dikonsumsi masyarakat sehari-hari yang dikenai PPN, serta produk digital sejenis yang diproduksi pelaku usaha dalam negeri.

Ini sebagai bentuk kesetaraan atau perlakuan yang sama terhadap semua Wajib Pajak (WP), antara WP Dalam Negeri maupun WP Luar Negeri guna menjaga iklim persaingan usaha yang sehat.

Ketentuan dasar mengenai Perdagangan Melalui Sistem Elektronik atau PMSE ini sudah diatur dalam Peraturan Pemerintah (PP) No. 28 Tahun 2019 tentang Perdagangan Melalui Sistem Elektronik.

Tepatnya pada 1 Juli 2020, produk digital dari luar negeri kena PPN 10% resmi diberlakukan.

Kemudian tarif PPN PMSE menjadi 11% dari Dasar Pengenaan Pajak (DPP) seiring berlakunya PMK No. 60/PMK.03/2022 sebagai regulasi pelaksana dari UU HPP untuk penerapan tarif PPN terbaru.

Baca Juga: Cara Menghitung PPN Kurang Bayar, PPN Lebih Bayar dan PPN Nihil

B. Pihak yang melakukan transaksi PPN PMSE

Penyelenggara PMSE disebut Pelaku usaha penyedia sarana komunikasi elektronik yang digunakan untuk transaksi perdagangan.

Pihak yang melakukan perdagangan melalui sistem elektronik adalah:

- Pelaku Usaha

- Konsumen

- Pribadi

- Instansi penyelenggara negara sesuai dengan ketentuan perundang-undangan yang selanjutnya disebut para pihak

PMSE juga dianggap sebagai hubungan hukum privat yang dapat dilakukan antara:

- Pelaku Usaha dengan Pelaku Usaha

- Pelaku Usaha dengan Konsumen

- Pribadi dengan Pribadi, sesuai dengan ketentuan peraturan perundang-undangan

- Instansi penyelenggara negara dengan Pelaku Usaha, sesuai dengan ketentuan peraturan perundang-undangan

Pelaku usaha yang termasuk PPN PMSE adalah:

- Pelaku usaha perdagangan dalam negeri dan/atau luar negeri

- PPMSE dalam negeri dan/atau luar negeri

- Penyelenggara sarana perantara dalam negeri dan/atau luar negeri

Sesuai peraturan ini, artinya tidak ada perbedaan perlakuan atas kewajiban perpajakan dari perdagangan melalui sistem elektronik antara pelaku usaha dalam negeri dengan luar negeri.

C. Ketentuan Pelaku Usaha PPN PMSE Luar Negeri

Sesuai Pasal 7 ayat (1) PP No. 80 Tahun 2019, untuk pelaku usaha PMSE luar negeri yang secara aktif melakukan penawaran kepada konsumen yang ada di Indonesia, dapat dianggap memenuhi kehadiran secara fisik atau ditetapkan Bentuk Usaha Tetap (BUT) jika memenuhi kriteria tertentu.

Kriteria untuk menetapkan PMSE sebagai BUT adalah:

- Jumlah transaksi

- Nilai transaksi

- Jumlah paket pengiriman

- dan/atau jumlah traffic atau pengakses

Baca juga: Pajak Usaha Perdagangan, Bagaimana Peranannya?

D. PPN atas PMSE Sesuai PMK Nomor 81 Tahun 2024

Sebagai upaya pemerintah meningkatkan kepatuhan perpajakan di sektor digital, Peraturan Menteri Keuangan (PMK) Nomor 81 Tahun 2024 menggantikan aturan sebelumnya, yaitu PMK Nomor 60/PMK.03/2022, dan menghadirkan berbagai penyesuaian dalam pengenaan Pajak Pertambahan Nilai (PPN) atas transaksi elektronik.

Implementasi Sistem Inti Administrasi Perpajakan (SIAP) untuk PMSE

PMK 81/2024 memperkenalkan Sistem Inti Administrasi Perpajakan (SIAP), yang mencakup Portal Wajib Pajak dan Akun Wajib Pajak. Menurut Pasal 1 angka 21, Portal Wajib Pajak adalah sarana elektronik yang memfasilitasi pemenuhan hak dan kewajiban perpajakan oleh wajib pajak melalui laman Direktorat Jenderal Pajak (DJP). Setiap wajib pajak akan memiliki Akun Wajib Pajak yang berfungsi sebagai penyimpanan terpusat untuk dokumen-dokumen pajak dan informasi penting lainnya terkait administrasi perpajakan.

Integrasi dengan Sistem Pelaporan dan Pembayaran Elektronik

PMSE yang telah ditunjuk sebagai pemungut PPN diwajibkan menggunakan sistem pelaporan dan pembayaran elektronik. Sistem ini memungkinkan wajib pajak untuk melakukan pembayaran dan pelaporan pajak secara daring, sehingga mempermudah pemungutan dan penyetoran PPN serta memastikan akurasi dalam pelaporan pajak. Beberapa keuntungan dari sistem ini antara lain:

- Mempermudah pemungutan dan penyetoran PPN secara digital.

- Memastikan akurasi dalam pelaporan pajak.

- Mengurangi risiko keterlambatan pembayaran pajak.

Penggunaan Tanda Tangan Elektronik dan Sertifikat Elektronik

Untuk meningkatkan efisiensi dalam proses perpajakan, PMK 81/2024 mengatur penggunaan Tanda Tangan Elektronik dan Sertifikat Elektronik. Menurut Pasal 1 angka 30, Tanda Tangan Elektronik adalah informasi elektronik yang dilekatkan pada dokumen pajak untuk memastikan keaslian dan integritas dokumen tersebut. Sertifikat Elektronik, sebagaimana diatur dalam Pasal 1 angka 31, berfungsi untuk mengautentikasi identitas wajib pajak atau petugas DJP yang terlibat dalam transaksi elektronik.

Perubahan Tanggal Jatuh Tempo Pembayaran dan Penyetoran PPN PMSE

Salah satu perubahan penting dalam PMK 81/2024 adalah penyeragaman tanggal jatuh tempo pembayaran dan penyetoran pajak. Mulai 1 Januari 2025, batas waktu pembayaran PPN bagi pemungut PMSE paling lambat tanggal 15 bulan berikutnya setelah masa pajak berakhir.

Penggunaan Kantor Virtual sebagai Tempat Kedudukan

PMK 81/2024 juga memperbarui ketentuan mengenai tempat kedudukan usaha bagi Pengusaha Kena Pajak (PKP). Sekarang, kantor virtual dapat digunakan sebagai tempat kedudukan usaha dengan ketentuan tertentu, sehingga memudahkan pelaku PMSE yang beroperasi tanpa kantor fisik tetap.

Syarat Perdagangan Melalui Sistem Elektronik

Persyaratan umum dalam PMSE ini di antaranya:

- Pihak PMSE harus memiliki, mencantumkan, atau menyampaikan identitas subyek hukum yang jelas.

- Setiap PMSE yang bersifat lintas negara, wajib memenuhi ketentuan peraturan perundang-undangan yang mengatur ekspor atau impor dan peraturan perundang-undangan bidang informasi dan transaksi elektronik.

- Pihak yang melakukan PMSE aras barang dan/atau jasa yang berdampak terhadap kerentanan keamanan nasional, harus mendapatkan security clearance dari instansi berwenang.

- PPMSE dalam negeri maupun luar negeri wajib menggunakan sistem elektronik yang memiliki sertifikat kelaikan sistem elektronik sesuai dengan ketentuan peraturan perundang-undangan.

A. Siapa yang Memungut, Menyetorkan, dan Melaporkan PPN PMSE?

Khusus produk dan jasa digital luar negeri, DJP menunjuk pemungut, penyetor dan pelaporan PPN atas PMSE, yaitu:

- Pedagang/penyedia jasa luar negeri

- Penyelenggara PMSE luar negeri

- Penyelenggara PMSE dalam negeri

Sedangkan kriteria pelaku usaha PMSE pemungut PPN produk digital dan jasa digital luar negeri ini adalah:

- Nilai transaksi Rp600 juta setahun dan Rp50 juta per bulan.

- Jumlah traffic atau pengakses melebihi jumlah tertentu dalam waktu 12 bulan.

- Pelaku usaha yang telah memenuhi kriteria tetapi belum ditunjuk sebagai pemungut PPN, dapat menyampaikan pemberitahuan secara online ke DJP.

- Nilai transaksi dan jumlah traffic yang harus dikenakan PPN ditentukan DJP.

- Pemungut PPN PMSE ini adalah diberikan nomor identitas sebagai sarana administrasi perpajakan yang digunakan sebagai tanda pengenal diri atau identitas pemungut.

B. Ketentuan Pemungutan PMSE

Pemungut PPN Perdagangan Melalui Sistem Elektronik harus membuat bukti pungut PPN.

Sama seperti pemotongan PPN pada umumnya, bukti pungut ini berupa Faktur Pajak elektronik untuk PPMSE dalam negeri.

Sementara itu, bagi PPMSE luar negeri, bukti pungut PPN PMSE produk dan jasa digital dari luar negeri ini adalah dapat berupa commercial invoice, billing, order receipt, atau dokumen sejenis.

Hal ini sesuai Pasal 7 ayat (3) PMK No. 48/2020 bahwa bukti pungut PPN merupakan dokumen yang kedudukannya dipersamakan dengan Faktur Pajak, dibuat berdasarkan pedoman yang diterbitkan oleh DJP.

Baca juga: Aturan Baru PPh Peralihan Usaha Migas

Dalam Pasal 2 PMK No. 60/2022 dijelaskan ketentuan pemungutan, penyetoran dan pelaporan PPN PMSE, yakni:

1. PPN Terutang

PPN yang terutang atas pemanfaatan barang dan/atau jasa kena pajak tidak berwujud dan/atau jasa kena pajak dari luar daerah pabean di dalam daerah pabean yang berasal dari transaksi antara pedagang luar negeri atau penyedia jasa luar negeri dan pembeli barang dan/atau penerima jasa secara langsung, dipungut, disetorkan, dan dilaporkan oleh pedagang/penyedia jasa luar negeri tersebut yang ditunjuk sebagai pemungut PPN PMSE.

2. Pedagang/Penyedia Jasa

Dalam hal pedagang/penyedia jasa luar negeri melakukan transaksi dengan pembeli barang dan/atau penerima jasa melalui PMSE luar negeri atau PPMSE dalam negeri, PPN yang terutang atas pemanfaatan barang kena pajak tidak berwujud dan/atau jasa kena pajak luar daerah pabean di dalam daerah pabean tersebut, dipungut, disetorkan, dan dilaporkan oleh pedagang/penyedia jasa luar negeri, penyelenggara PMSE atau PPMSE luar negeri, atau PPMSE dalam negeri yang:

- ditunjuk sebagai pemungut PPN PMSE

- menerbitkan commercial invoice, billing, order receipt, atau dokumen lain yang sejenis

Baca Juga: Cara Mengajukan Restitusi PPN di e-Faktur dan Syaratnya

Daftar Perusahaan Pemungut PPN PMSE (PPMSE)

Dalam Siaran Pers DJP Nomor SP-35/2025 yang diumumkan, dilakukan pembetulan elemen data dan pencabutan perusahaan pemungut PPN PMSE terbaru.

Setidaknya, dari yang sudah dirangkum Mekari Klikpajak, jumlah daftar perusahaan pemungut PPN PMSE terbaru hingga sekarang ini sebanyak ratusan perusahaan, setelah ada beberapa perusahaan PPMSE yang dicabut.

“Hingga November 2025, dari seluruh pemungut yang telah ditunjuk, sebanyak 215 PMSE telah melakukan pemungutan dan penyetoran PPN PMSE dengan total sebesar Rp34,9 triliun,” –kata Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat DJP, Rosmauli, dalam keterangan tertulisnya.

Rosmauli merincikan, jumlah pemungutan dan penyetoran PPN PMSE tersebut berasal dari:

| 1. Amazon Web Service Inc. |

| 2. Google Asia Pacific Pte. Ltd. |

| 3. Google Ireland Ltd.

(pembetulan pada Maret 2022 [menjadi Meta Platform Ireland Limited] dan pembetulan kedua pada Juli 2022 [menjadi Meta Platforms Technologies Ireland Limited]) |

| 4. Google LLC. |

| 5. Netflix International B.V.

(dicabut Maret 2022 dan digantikan oleh Netflix Pte Ltd) |

| 6. Spotify AB. |

| 7. Facebook Ireland Ltd. |

| 8. Facebook Payments International Ltd. |

| 9. Facebook technologies International Ltd. |

| 10. Amazon.com Service LLC. |

| 11. Audible, Inc. |

| 12. Alexa Internet |

| 13. Audible Ltd.

(dilakukan pembetulan pada Juli 2023) |

| 14. Apple Distribution International Ltd. |

| 15. Tiktok Pte. Ltd. |

| 16. The Walt Disney Company (Southeast Asia) Pte. Ltd. |

| 17. LinkedIn Singapore Pte. Ltd. |

| 18. McAfee Ireland Ltd. |

| 19. Microsoft Ireland Operations Ltd. |

| 20. Mojang AB |

| 21. Novi Digital Entertainment Pte. Ltd. |

| 22. PCCW Vuclip (Singapore) Pte. Ltd. |

| 23. Skype Communication SARL |

| 24. Twitter Asia Pacific Pte. Ltd. |

| 25. Twitter International Company |

| 26. Zoom Video Communications, Inc |

| 27. PT Jingdong Indonesia Pertama |

| 28. PT Shopee International Indonesia. (dihapus dan digabungkan ke NPWP Pusat Badan dengan flagging PMSE pada Februari 2025) |

| 29. Alibaba Cloud (Singapore) Pte. Ltd. |

| 30. GitHub, Inc.

(dilakukan pembetulan pada Juni 2022) |

| 31. Microsoft Corporation |

| 32. Microsoft Regional Sales Pte. Ltd. |

| 33. UCWeb Singapore Pte. Ltd. |

| 34. To The New Pte. Ltd. |

| 35. Coda Payments Pte. Ltd.

(dilakukan pembetulan pada Februari 2024) |

| 36. Nexmo Inc. |

| 37. Cleverbridge AG Corporation |

| 38. Hewlett-Packard Enterprise USA

(diubah Maret 2022 berganti nama menjadi Hewlett-Packard Enterprise Company) |

| 39. Softlayer Dutch Holding B.V. (IBM)

(dilakukan pembetulan elemen data dalam surat keputusan penunjukan pada Januari 2024) |

| 40. PT Bukalapak.com. ((dihapus dan digabungkan ke NPWP Pusat Badan dengan flagging PMSE pada Februari 2025) |

| 41. PT Ecart Webportal Indonesia (Lazada). (dihapus dan digabungkan ke NPWP Pusat Badan dengan flagging PMSE pada Februari 2025) |

| 42. PT Fashion Eservices Indonesia (Zalora)

(dicabut pada 28 Desember 2020 karena dijual ke pengusaha Indonesia) |

| 43. PT Tokopedia. ((dihapus dan digabungkan ke NPWP Pusat Badan dengan flagging PMSE pada Februari 2025)) |

| 44. PT Global Digital Niaga (Blibli.com). (dihapus dan digabungkan ke NPWP Pusat Badan dengan flagging PMSE pada Februari 2025) |

| 45. Valve Corporation (Steam) |

| 46. beIN Sport Asia Pte. Limited |

| 47. Etsy Ireland Unlimited Company |

| 48. Proxima Beta Pte. Ltd.

(dilakukan pembetulan pada Juli 2022) |

| 49. Tencent Mobility Limited.

(dicabut Januari 2024) |

| 50. Tencent Mobile International Limited

(dilakukan pembetulan pada Juli 2022) |

| 51. Snap Group Limited |

| 52. Netflix Pte. Ltd. |

| 53. eBay Marketplace GmbH |

| 54. Nordvpn S.A. |

| 55. Amazon.com.ca.Inc. |

| 56. Image Future Investment (HK) Limited

(dilakukan pembetulan pada Juli 2022) |

| 57. Dropbox International Unlimited Company |

| 58. Freepik Company S.L.

(dilakukan pembetulan data pada Agustus 2024) |

| 59. Epic Games International S.a.r.l., Bertrange, Root Branch |

| 60. Expedia Lodging Partner Service Sarl |

| 61. Hotels.com, L.P. |

| 62. BEX Travel Asia Pte. Ltd.

(dicabut pada Maret 2023) |

| 63. Travelscape, LLC.

(dilakukan pembetulan elemen data pada Mei 2023) |

| 64. TeamViewer Germany GmbH |

| 65. Scribd, Inc. |

| 66. Nexway Sasu (dilakukan pembetulan elemen data pada Oktober 2024) |

| 67. TunnelBear LLC |

| 68. Xsolla (USA), Inc. |

| 69. Paddle.com Market Limited |

| 70. Pluralsight, LLC |

| 71. Automatic Inc. |

| 72. Woocommerce Inc. |

| 73. Bright Market LLC |

| 74. PT Dua Puluh Empat Jam Online. (dihapus dan digabungkan ke NPWP Pusat Badan dengan flagging PMSE pada Februari 2025) |

| 75. PT Fashion Marketplace Indonesia (Zalora). (dihapus dan digabungkan ke NPWP Pusat Badan dengan flagging PMSE pada Februari 2025)

(kembali ditunjuk sebagai pemungut PPN PMSE pada 1 Juli 2021) |

| 76. Pipedrive OU

(dilakukan pembetulan elemen data dalam surat keputusan penunjukan pada Juni 2023) |

| 77. Shutterstock, Inc. |

| 78. Shutterstock Ireland Ltd. |

| 79. Fenix International Limited

(dicabut pada April 2022) |

| 80. Bold LLC |

| 81. High Morale Developments Limited

(dilakukan pembetulan pada Juli 2022) |

| 82. Aceville Pte Ltd.

(dilakukan pembetulan pada Juli 2022) |

| 83. WeTransfer B.V |

| 84. OffGamers Global Pte Ltd. |

| 85. Chegg Inc.

(dilakukan pembetulan pada Juli 2022) |

| 86. NBA Properties Inc.

(dicabut pada Maret 2023) |

| 87. Activision Blizzard International B.V

(dicabut pada Maret 2022 & digantikan oleh Blizzard Entertainment Inc.) |

| 88. Economist Digital Service Limited |

| 89. Booking.com BV

(dilakukan pembetulan elemen data pada Mei 2023) |

| 90. EA Swiss Sarl |

| 91. Native Instrument GMBH |

| 92. Upcloud Limited |

| 93. Mega Limited |

| 94. Airbnb Ireland Unlimited Company |

| 95. Udemy Inc., |

| 96. Vonage Business Inc.,

(dilakukan pembetulan atau perubahan data pada Maret 2024) |

| 97. Blizzard Entertainment Inc., |

| 98. Twitch Interactive Singapore Pvt., Ltd |

| 99. Canva Pty Ltd., |

| 100. New York Times Digital LLC |

| 101. Degreed Inc.,

(dilakukan pembetulan elemen data pada Agustus 2023) |

| 102. Home Box Office (Singapore) Pte. Ltd., |

| 103. LNRS Data Service Limited |

| 104. LexisNexis Risk Solution FL Inc.

(dilakukan pembetulan data pada Juli 2024) |

| 105. Ask FM Europe Limited |

| 106. Iqiyi International Singapore Pte. Ltd.

(dilakukan pembetulan elemen data pada Desember 2023) |

| 107. Global Cloud Infrastructure Limited. (dilakukan pembetulan elemen data pda November 2024 |

| 108. John Wiley & Cons, Inc. |

| 109. Springer Nature Customer Service Center Gmbh. |

| 110. Springer Nature Limited |

| 111. Paypro Europe Limited |

| 112. Biomed Central Limited

(dilakukan pembetulan pada Juni 2022) |

| 113. Unity Technologies Aps

(dicabut pada Januari 2024) |

| 114. Coursera, Inc. |

| 115. Groundhog Inc. |

| 116. Groundhog Technologies Inc. |

| 117. Surfshark B.V. |

| 118. To The New Singapore Pte. Ltd. |

| 119. Ezviz International Limited.

(dilakukan pembetulan data pada Juli 2024) |

| 120. Zendrive Inc. |

| 121. University Of London |

| 122. CVmaker B.V |

| 123. Evernote, GMBH.

(dilakukan pembetulan elemen data pada Mei 2023) |

| 124. Asana, Inc. |

| 125. Patreon, Inc. |

| 126. Change. Org |

| 127. PT. Ocommerce Capital Indonesia. ((dihapus dan digabungkan ke NPWP Pusat Badan dengan flagging PMSE pada Februari 2025) |

| 128. ESET, Spol, s.r.o |

| 129. CGTrader UAB |

| 130. Waves, Inc. |

| 131. Tradingview, Inc.

(dilakukan pembetulan elemen data pada Agustus 2023) |

| 132. Match Group, LLC. |

| 133. Hewlett Packard International Sarl. |

| 134. Adobe Systems Software Ireland Limited. |

| 135. Coupa Software, Inc. |

| 136. NBA Digital Service International, Inc. |

| 137. Alpha Lit, Pte. Ltd. |

| 138. Wondershare Global Limited. |

| 139. Asiaplay Taiwan Digital Entertainment Ltd. |

| 140. Taxamo Checkout Ltd. |

| 141. Amplitude, Inc. |

| 142. Unity Technologies SF. |

| 143. Epic Games Entertainment International GmbH. |

| 144. Amazon Advertising LLC. |

| 145. Amazon Service Europe S.a.r.l. (dilakukan pencabutan data pada Oktober 2025) |

| 146. UpToDate, Inc. |

| 147. Cambridge University Press & Assessment UK |

| 148. Prezi, Inc. |

| 149. Agoda Company Pte. Ltd. |

| 150. Tencent Music Entertainment Hong Kong.

(dilakukan pembetulan elemen data pada November 2023) |

| 151. Supercell Oy |

| 152. WPEngine, Inc. |

| 153. Garmin (Europe) Limited. |

| 154. Hotjar Limited. (dilakukan pembetulan elemen data pada Oktober 2024) |

| 155. DigitalOcean, LLC. |

| 156. Corel Corporation |

| 157. Foxit Software Incorporated. (dilakukan pembetulan elemen data pada Oktober dan November 2024) |

| 158. Sendinblue SAS |

| 159. Twitch Interactive Singapore Private Limited.

(dilakukan pembetulan atau perubahan data pada Maret 2024) |

| 160. NCS Pearson, Inc. |

| 161. Salesforce.com Singapore Pte. Ltd. |

| 162. Grammarly, Inc. |

| 163. DeepL. SE.

(dilakukan pembetulan data pada Juli 2024) |

| 164. Squarespace Ireland Ltd. |

| 165. Trendstream Ltd. |

| 166. Aptoide, S.A. |

| 167. NortonLifeLock Singapore Pte. Ltd. |

| 168. Sandbox Interactive GmbH. |

| 169. Zwift, Inc. |

| 170. Tencent Cloud International Pte. Ltd. |

| 171. Blacklane GmbH. |

| 172. Social Online Payments Limited. |

| 173. Final Impian Niaga. (dihapus dan digabungkan ke NPWP Pusat Badan dengan flagging PMSE pada Februari 2025) |

| 174. Niantic International Ltd. |

| 175. Elsevier B.V.

(dilakukan pembetulan data pada Juli 2024) |

| 176. The World Universitas Insights Limited. |

| 177. Cloudkeeper (Singapore) PTE. LTD. |

| 178. FM Priv LLC. |

| 179. Midjourney, Inc. |

| 180. Arc Games Inc. |

| 181. DEEZER. |

| 182. Rebecca Hall. |

| 183. YOUZU GAMES HONGKONG LIMITED. |

| 184. ARENANET, LLC. |

| 185. NERIS Analytics Limited. |

| 186. Circle Internet Services, Inc. |

| 187. Vimeo.com, Inc. |

| 188. TP Global Operations Limited. (dicabut pada Agustus 2025) |

| 189. Lumen Research Limited. |

| 190. Amazon Japan G.K. |

| 191. Vorwerk International & Co. KmG. |

| 192. Huawei Service (Hong Kong) Co., Limited. |

| 193. Sounds True Inc. |

| 194. Siteground Hosting Ltd. |

| 195. Browserstack Inc. |

| 196. Total Security Limited. |

| 197. Blackmagic Design Asia Pte Ltd. |

| 198. Samsung Electronics Co., Ltd., |

| 199. PIA Private Internet Acces, Inc. |

| 200. Neon Commerce Inc. |

| 201. Notion Labs, Inc., |

| 202. Roblox Corporation. |

| 203. Mixpanel, Inc., |

| 204. MEGA Privacy Kft. |

| 205. Scorpios Tech FZE. |

| 206. International Bureau of Fiscal Documentation |

| 207. Bespin Global |

| 208. OpenAI OpCo, LLC. |

Baca Juga: Pajak Hingga Cara Membuat NPWP Usaha Dagang dan Mengurus Izin Usahanya

Penyetoran & Pelaporan PPN PMSE

Sama halnya seperti pemungut PPN dalam negeri, pelaku usaha (baik pribadi maupun badan) yang ditunjuk sebagai pemungut PMSE produk/jasa digital luar negeri juga wajib menyetorkan dan melaporkan PPN PMSE.

Penyetoran PPN yang telah dipungut dari konsumen wajib dilakukan paling lama akhir bulan berikutnya.

Merujuk Pasal 8 ayat 3 PMK No. 60/PMK.03/2022, pemungut PPN PMSE dapat menyetorkan PPN yang dipungut menggunakan:

- Mata uang rupiah, dengan kurs yang ditetapkan Keputusan Menteri Keuangan (kurs pajak) yang berlaku pada tanggal penyetoran.

- Mata uang dolar Amerika Serikat.

- Mata uang asing lainnya yang ditetapkan oleh Ditjen Pajak.

Sedangkan pelaporan PPN yang telah dipungut dan dibayarkan itu dilakukan secara triwulanan. Paling lama akhir bulan berikutnya setelah periode triwulanan berakhir. Pasal 9 ayat 2 PMK 60/2022 menyebutkan, pelaporan PPN PMSE paling sedikit memuat:

- Jumlah pembeli barang dan/atau penerima pajak

- Jumlah pembayaran

- Jumlah PPN yang dipungut

- Rincian transaksi PPN yang dipungut

PPN Terutang dan Pengkreditan PPN dari PMSE Pajak

PPN atas PMSE pajak ini dapat diklaim sebagai Pajak Masukan oleh Pengusaha Kena Pajak (PKP). Artinya, Pajak Masukan dari produk digital luar negeri ini juga bisa dikreditkan.

Tata cara mengkreditkan Pajak Masukan dari PMSE adalah:

- Bukti pungut harus mencantumkan informasi pembeli yakni Nama dan NPWP ( Nomor Pokok Wajib Pajak )

- Pajak Masukan tetap dapat dikreditkan meski bukti pungut hanya mencantumkan alamat email pembeli yang terdaftar sebagai alamat email PKP pada sistem informasi DJP

- Atau terdapat dokumen yang menunjukkan bahwa akun pembeli pada sistem elektronik penjual memuat nama dan NPWP pembeli, atau alamat email pembeli

Agar lebih mudah melakukan pemungutan PPN dengan membuat Faktur Pajak elektronik dan pelaporan Surat Pemberitahuan ( SPT ) Masa PPN, gunakan aplikasi e-Faktur Mekari Klikpajak.

Baca Juga: Aturan Baru Membuat e-Faktur dan Cara Mengkreditkan Pajak Masukan di UU Cipta Kerja

Pemungutan PPN dari Transaksi PMSE Termasuk Dokumen Lain

Ketika perusahaan Anda melakukan transaksi dengan perusahaan yang ditunjuk sebagai pemungut PPN atas PMSE tersebut, maka perusahaan Anda akan mendapatkan sales invoice dari perusahaan tersebut.

Perlu dipahami, pungutan atas PPN dari produk digital tersebut berbentuk Dokumen Lain yang kedudukannya dipersamakan dengan Faktur Pajak.

Jadi, bagi Anda yang perusahaannya melakukan transaksi dengan perusahaan-perusahaan yang ditunjuk sebagai pemungut PPN tersebut, bukti transaksi yang berbentuk Dokumen Lain ini dapat digunakan untuk mengkreditkan Pajak Masukan.

Tepatnya pada 2 Juli 2019, pemerintah resmi memberlakukan perluasan jenis dokumen yang kedudukannya disamakan dengan Faktur Pajak.

Ketentuan ini diatur dalam Peraturan Direktorat Jenderal Pajak (DJP) No. PER-13/PJ/2019 tentang Dokumen Tertentu yang Kedudukannya Dipersamakan dengan Faktur Pajak.

Melalui beleid tersebut, jumlah jenis dokumen yang kedudukannya sama dengan Faktur Pajak bertambah menjadi 16 jenis dokumen dari sebelumnya hanya 14 dokumen saja.

Kemudian dalam jumlahnya bertambah menjadi 25 dokumen lain yang ditetapkan dalam PER-16/PJ/2021 dengan rincian sebagai berikut dokumen lain yang dipersamakan dengan faktur pajak terbaru.

Cara Input Dokumen Lain PPN PMSE di e-Faktur

Berikut langkah-langkah cara input data dokumen lain atas pemungutan PPN dari transaksi PMSE:

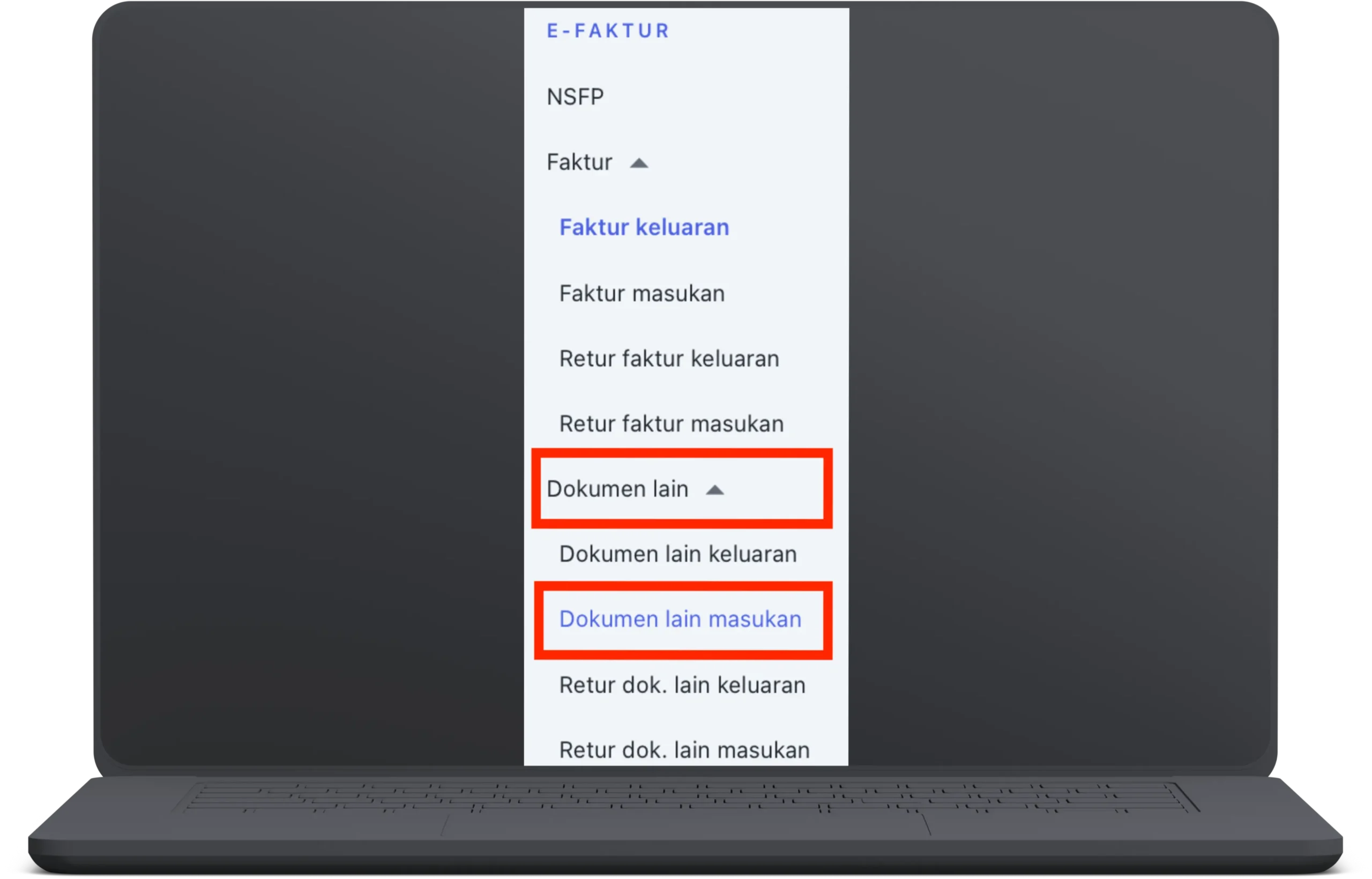

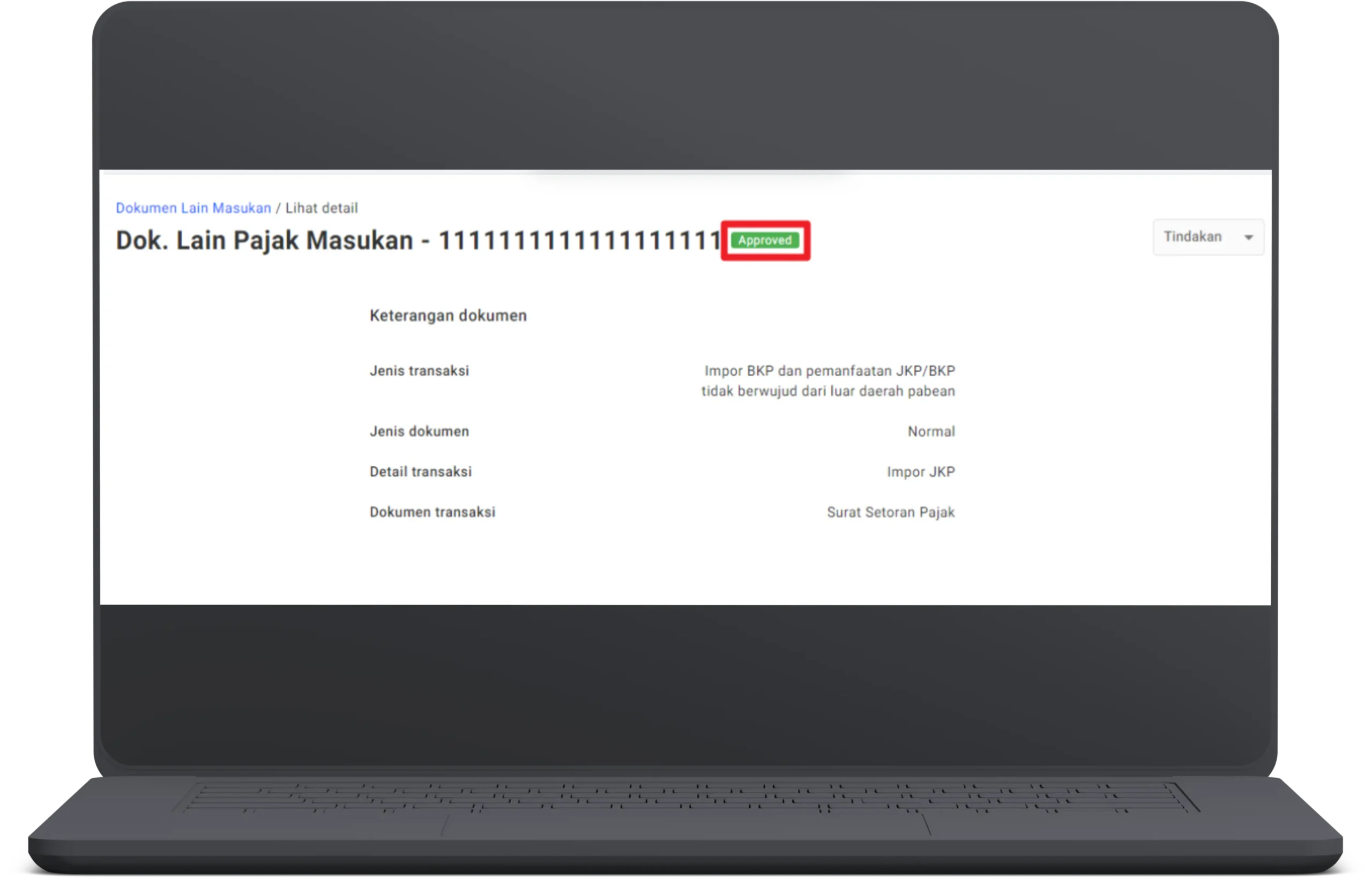

1. Anda harus login ke akun Mekari Klikpajak terlebih dahulu. Jika belum punya akun pajak Mekari Klikpajak, registrasi di sini.

2. Setelah masuk pada halaman e-Faktur Mekari Klikpajak, pilih menu “Dokumen Lain” dan klik “Dokumen Lain Masukan“.

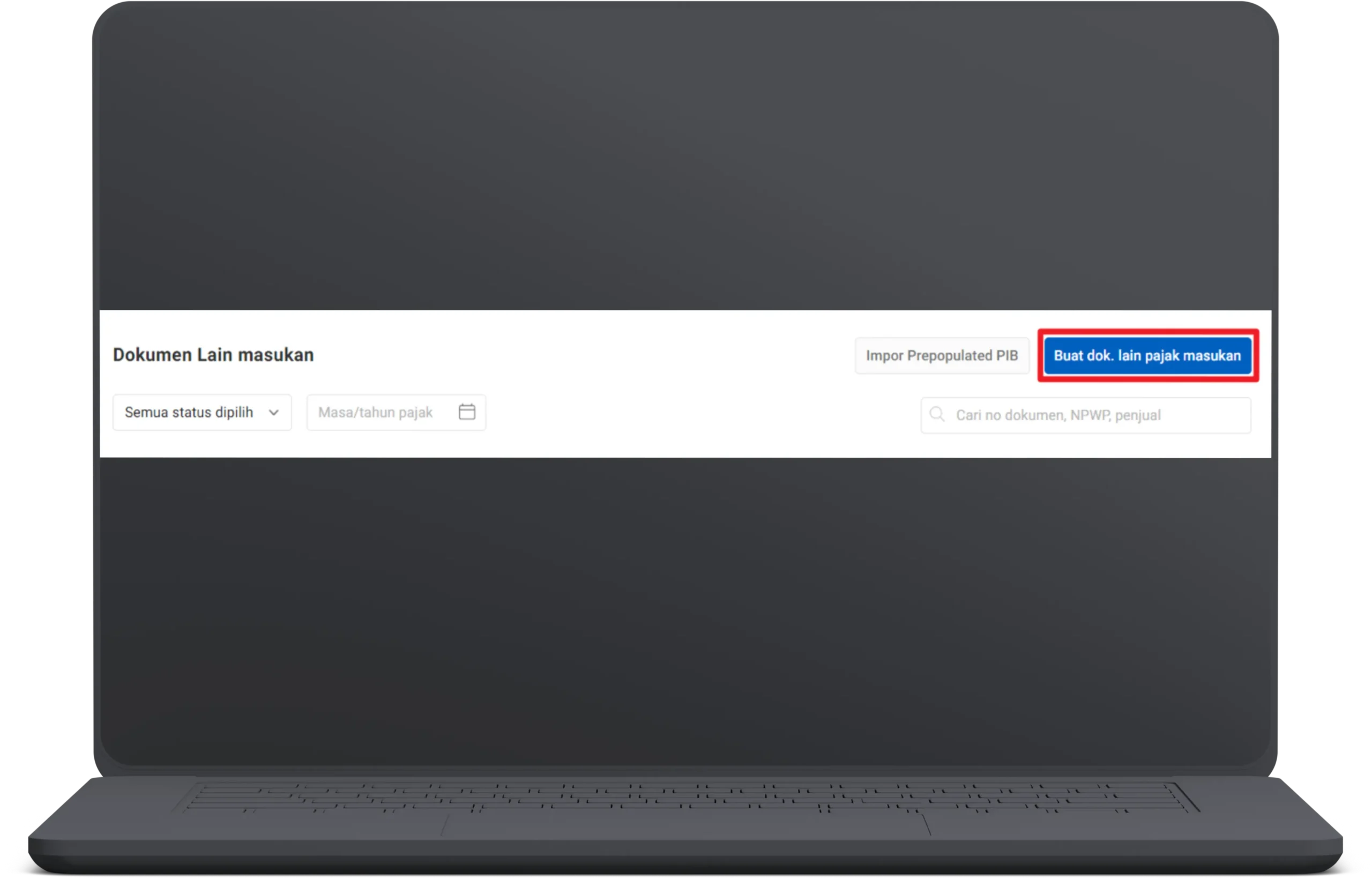

4. Berikutnya Anda akan masuk ke halaman input dokumen lain pajak masukan. Lalu klik button “Buat dok. lain pajak masukan“.

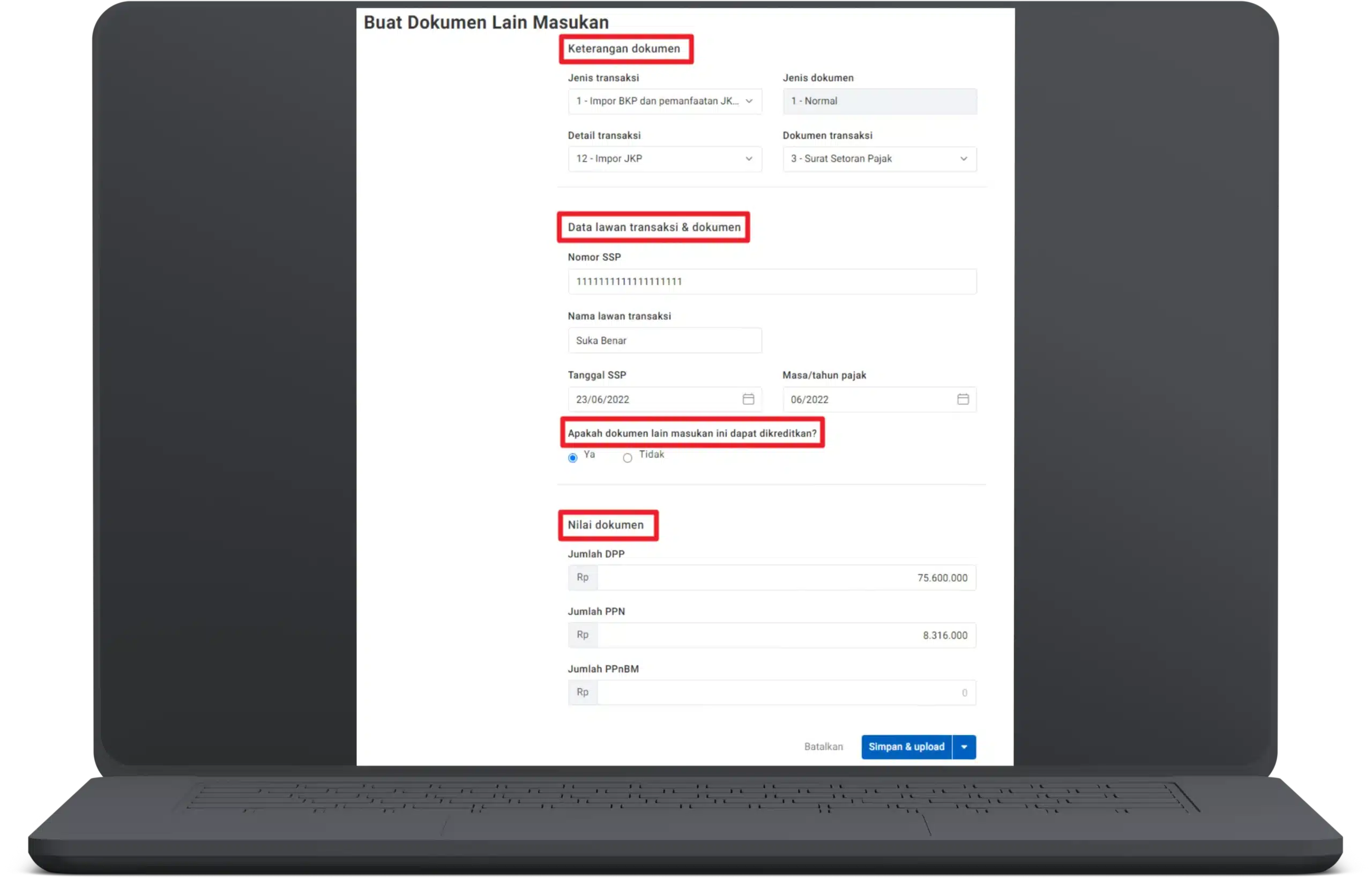

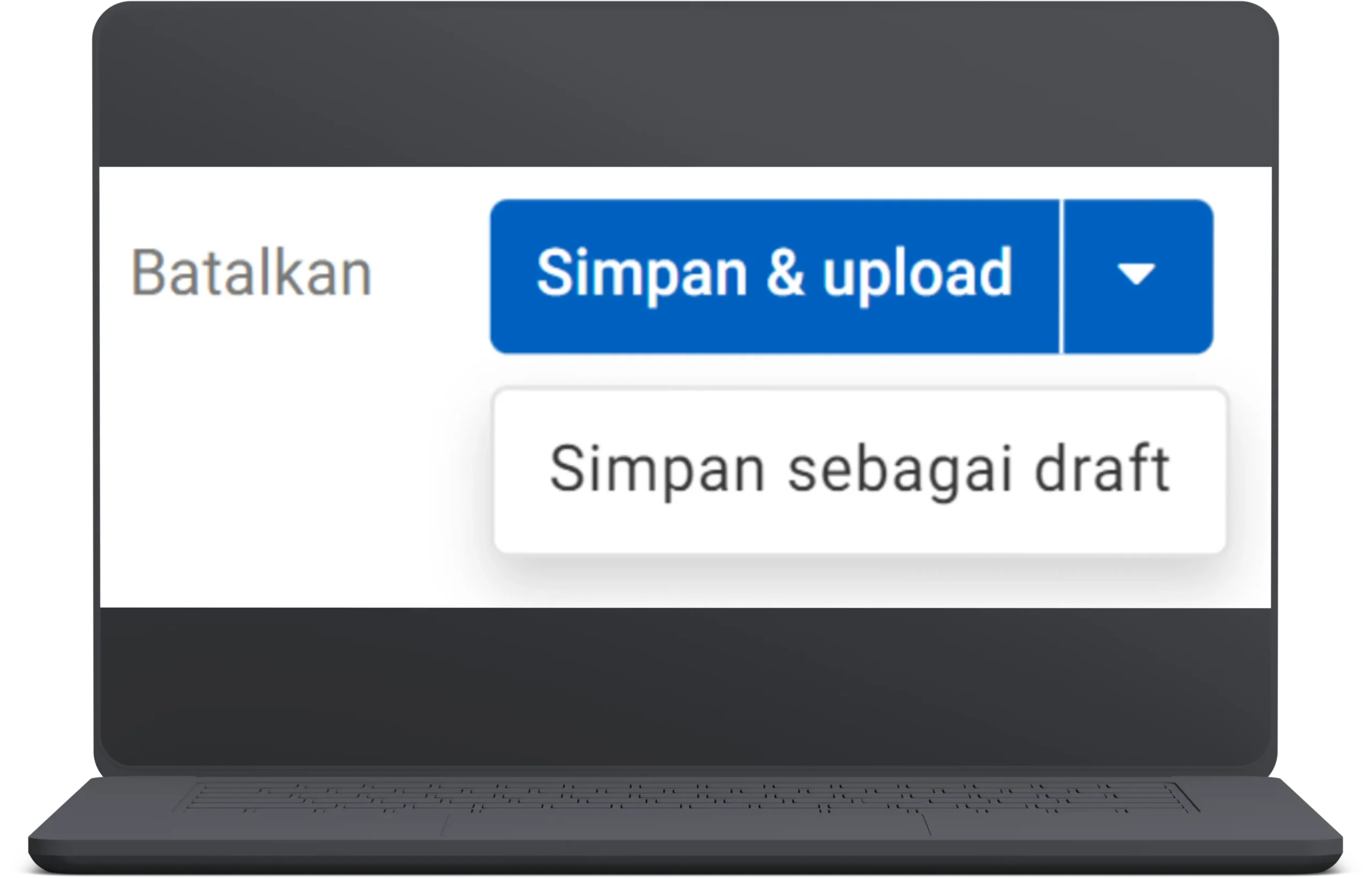

5. Lengkapi informasi data-data dokumen, seperti keterangan dokumen, data lawan transaksi dan dokumen, pengkreditan dari dokumen, beserta nilai dokumen masukannya. 6. Klik “Simpan & Upload” atau klik “Simpan sebagai draft” apabila Anda belum mau mengunggah dokumen.

6. Klik “Simpan & Upload” atau klik “Simpan sebagai draft” apabila Anda belum mau mengunggah dokumen. 7. Apabila Anda klik “Simpan & upload“, maka dokumen akan langsung terunggah ke DJP, dan jika berhasil maka status akan berubah menjadi “Approve“.

7. Apabila Anda klik “Simpan & upload“, maka dokumen akan langsung terunggah ke DJP, dan jika berhasil maka status akan berubah menjadi “Approve“.

Bagi Anda yang bertransaksi dengan perusahaan pemungut PPN PMSE, sudah tahu cara input data Dokumen Lain Faktur Masukan di e-Faktur, ya?

Tahukah? Kini Anda dapat dengan mudah bayar/setor PPN terutang melalui halaman SPT PPN, yang membuat kelola e-Faktur Anda jadi lebih simpel dan praktis.

Untuk mengetahui tata cara bayar/setor PPN terutang ini, selengkapnya baca: Cara Bayar Pajak Terutang dari Halaman SPT PPN.

Infografis Pemungut PPN PMSE

Kesimpulan

DJP terus memperbarui daftar perusahaan yang ditunjuk sebagai pemungut Pajak Perambahan Nilai (PPN) atas transaksi Perdagangan Melalui Sistem Elektronik (PMSE).

PMSE mengacu pada transaksi perdagangan yang dilakukan melalui perangkat elektronik, sementara Penyelenggara Sistem Elektronik (PSE) bertanggung jawab atas pengelolaan sistem elektronik. Meski tumpang tindih, tidak semua PSE terlibat dalam PMSE.

Selain itu, pebisnis yang memanfaatkan PMSE, baik dari dalam maupun luar negeri, wajib memungut, menyetorkan, dan melaporkan PPN, terutama jika mereka memenuhi kriteria tertentu seperti nilai transaksi yang melebihi Rp600 juta per tahun atau traffic lebih dari 12.000 akses.

Pemerintah juga mengatur perlakuan setara bagi pelaku usaha dalam dan luar negeri untuk menciptakan iklim persaingan yang sehat.

Perusahaan yang terlibat dalam PPN PMSE ini terus bertambah, dan sudah ada ratusan perusahaan yang terdaftar sebagai pemungut PPN. Beberapa perusahaan ternama seperti Amazon, Google, dan Netflix termasuk dalam daftar tersebut.

Itulah penjelasan tentang PMSE pajak atau PPMSE dan perbedaannya dengan PSE serta daftar lengkap perusahaan pemungut PPN PMSE pajak. Semoga dapat membantu Anda dalam mengelola pajak perusahaan!

Agar lebih mudah melakukan urusan perpajakan, Anda bisa menggunakan aplikasi pajak online Mekari Klikpajak. Mekari Klikpajak adalah Penyedia Jasa Aplikasi Perpajakan (PJAP) atau Application Service Provider (ASP) yang merupakan aplikasi pajak online mitra resmi DJP yang disahkan dengan Surat Keputusan DJP No. KEP-169/PJ/2018.

Untuk fitur lebih lengkap dari Mekari Klikpajak Anda dapat membaca selengkapnya di Fitur Lengkap Aplikasi Pajak Online untuk Urus Pajak Perusahaan.

Mekari Klikpajak telah terintegrasi dengan software akuntansi Mekari Jurnal ERP untuk pengelolaan transaksi keuangan dan pajaknya secara otomatis. Selain itu, juga terintegrasi dengan software payroll HCM Cloud Mekari Talenta untuk kelola gaji dan pajak karyawan secara otomatis pula.

Saya Mau Coba Gratis Mekari Klikpajak Sekarang!

Referensi

JDIH Kementerian Keuangan. “Peraturan Menteri No. 48/PMK.03/2020 tentang Tata Cara Penunjukan Pemungut, Pemungutan, dan Penyetoran, serta Pelaporan PPN atas Pemanfaatan BKP Tidak Berwujud dan/atau JKP dari Luar Daerah Pabean di Dalam Daerah Pabean Melalui Perdagangan Melalui Sistem Elektronik“

Pajak.go.id. “Lagi, DJP Tunjuk 10 Pemungut PPN PMSE“

JDIH Kementerian Keuangan. “Peraturan Menteri Keuangan (PMK) Nomor 81 Tahun 2024“

JDIH Kementerian Keuangan. “Peraturan Direktur Jenderal Pajak No. PER-12/PJ/2020 tentang Batasan Kriteria Tertentu Pemungut serta Penunjukan Pmungut, Pemungutan, Penyetoran, dan Pelaporan PPN atas Pemanfaatan BKP Tidak Berwujud dan/atau JKP Tidak Berwujud dari Luar Daerah Pabean di Dalam Daerah Pabean melalui Perdagangan melalui Sistem Elektronik”