SPT Masa Pajak Pertambahan Nilai (PPN) harus di-upload di e-Faktur sesuai batas waktu yang ditetapkan agar tidak di-reject Ditjen Pajak. Kapan batas waktunya dan bagaimana cara lapor PPN masa online?

Seperti diketahui, sebelum lapor PPN bulanan, Pengusaha Kena Pajak (PKP) harus mengunggah atau upload Faktur Pajak elektronik ke DJP untuk mendapatkan validasi dari Ditjen Pajak.

Tanpa persetujuan atau validasi Direktorat Jenderal Pajak (DJP), maka Faktur Pajak tersebut dianggap tidak sah.

Simak ulasan di bawah ini, Mekari Klikpajak akan menunjukkan caranya dan ketentuan pelaporan SPT Masa PPN 1111 online di e-Faktur.

Aturan Pelaporan SPT Masa PPN Harus di e-Faktur

Seiring berlakunya e-Faktur 3.0 DJP, pelaporan Surat Pemberitahuan (SPT) Masa PPN tidak bisa lagi menggunakan e-SPT (sudah ditutup DJP) maupun melalui e-Filing DJP, melainkan harus melalui web eFaktur.

Keharusan update e-Faktur 3.0 DJP ini tidak hanya ditujukan pada PKP yang selama ini memilih menggunakan e-Faktur Client Desktop DJP saja.

Update eFaktur juga berlaku pada Penyedia Jasa Aplikasi Perpajakan (PJAP) atau Application Service Provider (ASP) mitra resmi DJP seperti Klikpajak.id agar memperbarui sistem e-Faktur versi terbaru ini pada servernya.

DJP kembali memperbarui sistem e-Faktur yakni update eFaktur 3.1 dan update eFaktur 3.2 untuk mengakomodir layanan pengelolaan Faktur Pajak elektronik termasuk kenaikan tarif PPN 11% mulai 2022.

Melalui e-Faktur Klikpajak.id, Anda tidak perlu install aplikasi dan update e-Faktur. Anda dapat membuat Faktur Pajak sekaligus lapor PPN Masa PPN online hanya dalam satu platform.

Ingin langsung gunakan aplikasi e-Faktur 3.0 tanpa repot install dan update aplikasi e-Faktur sendiri, daftar dan aktifkan akun e-Faktur Klikpajak Anda.

Pahami Jenis Formulir SPT Masa PPN Online

Dalam pelaporan SPT Masa PPN, PKP harus melaporkan Daftar Pajak Keluaran atas penyerahan dalam negeri dengan Faktur Pajak Masukan dalam SPT Masa PPN 1111, pada formulir:

- Formulir 1111 A2 untuk Masa Pajak yang sama dengan tanggal Faktur Pajak dibuat

- Formulir 1111 B3 untuk Pajak Masukan yang dapat dikreditkan, namun tidak dilakukan pengkreditan

- Bagi PKP Pedagang Eceran, dapat melaporkan Faktur Pajak dalam SPT Masa PPN 1111 dengan cara digunggung

- Jika PKP tidak termasuk pedagang eceran kemudian melaporkan Faktur Pajak dalam SPT Masa PPN 1111 dengan cara digunggung, maka dianggap tidak benar dan dapat dikenai sanksi

Berikut jenis-jenis formulir SPT Masa PPN 1111:

1. Induk SPT Masa PPN 1111 – Formulir 1111 (F.1.2.32.04)

2. Lampiran Form SPT Masa PPN 1111 Excel Terbaru, terdiri dari:

- Formulir 1111 AB – Rekapitulasi Penyerahan dan Perolehan (D.1.2.32.07)

- Formulir 1111 A1 – Daftar Ekspor BKP Berwujud, Barang Kena Pajak/BKP Tidak Berwujud atau Jasa Kena Pajak/JKP (D.1.2.32.08)

- Formulir 1111 A2 – Daftar Pajak Keluaran atas Penyerahan Dalam Negeri dengan Faktur Pajak (D.1.2.32.09)

- Formulir 1111 B1 – Daftar Pajak Masukan yang Dapat Dikreditkan atas Impor BKP dan Pemanfaatan BKP Tidak Berwujud dan/atau JKP dari Luar Daerah Pabean (D.1.2.32.10)

- Formulir 1111 B2 – Daftar Pajak Masukan yang Dapat Dikreditkan atas Perolehan BKP/JKP Dalam Negeri (D.1.2.32.11)

- Formulir 1111 B3 – Daftar Pajak Masukan yang Tidak Dikreditkan atau yang Mendapat Fasilitas (D.1.2.32.12)

Pengecualian Jenis Formulir SPT PPN

Terdapat pengecualian jenis formulir SPT Masa PPN berlaku bagi PKP yang menggunakan pedoman penghitungan pengkreditan Pajak Masukan, yakni dengan SPT Masa PPN 1111 DM.

Jenis SPT Masa PPN 1111 DM ini terdiri dari:

1. Induk SPT Masa PPN 1111 DM – Formulir 1111 DM (F.1.2.32.05)

2. Lampiran SPT Masa PPN 1111 DM, yang terdiri atas:

- Formulir 1111 A DM (D.1.2.32.13) – Daftar Pajak Keluaran atas Penyerahan Dalam Negeri dengan Faktur Pajak

- Formulir 1111 R DM (D.1.2.32.13) – Daftar Pengembalian BKP dan Pembatalan JKP oleh PKP yang menggunakan Pedoman Penghitungan Pengkreditan Pajak Masukan

Baca juga: Jenis Dokumen yang Dipersamakan dengan Faktur Pajak Terbaru

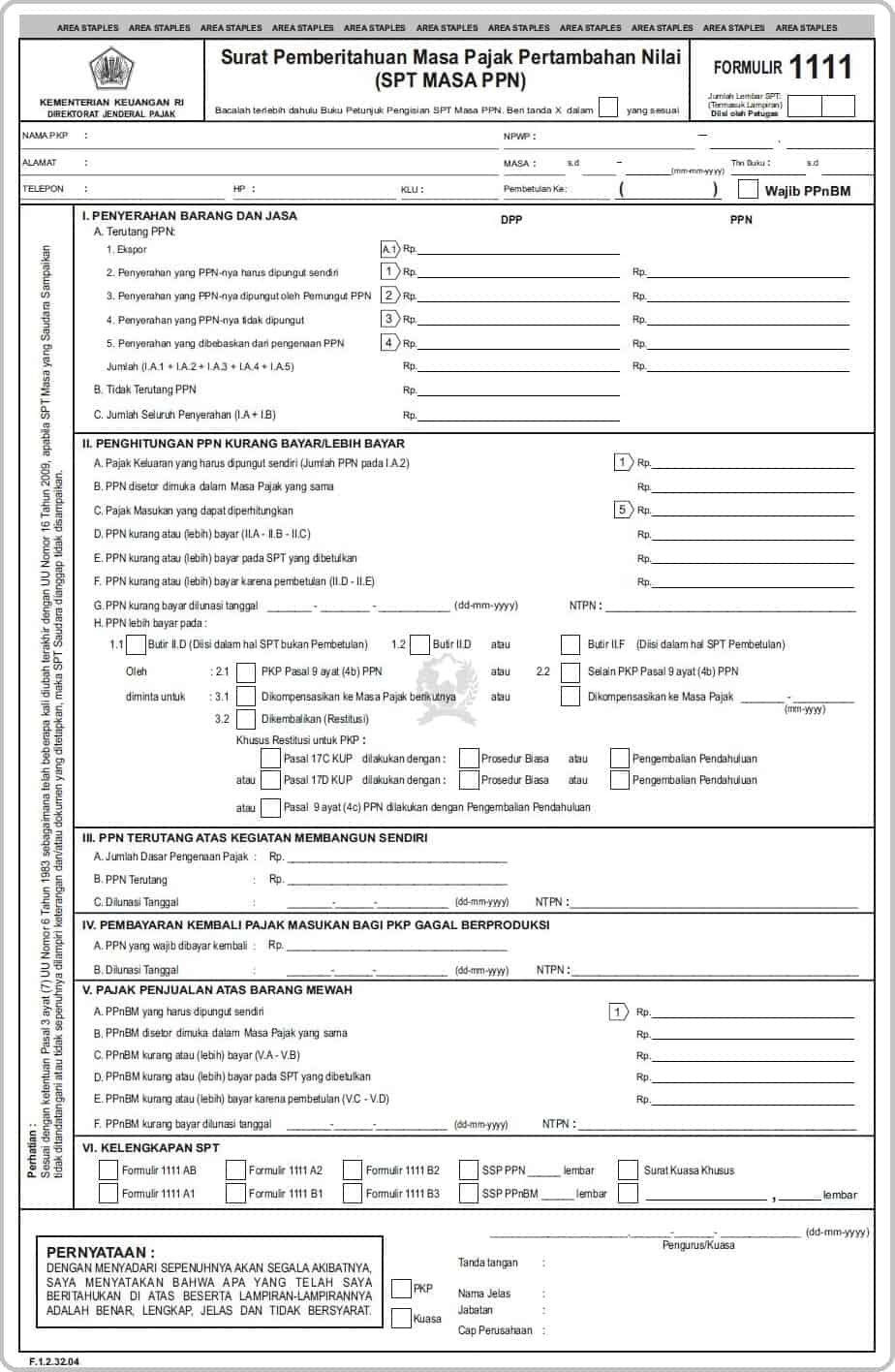

Contoh formulir SPT PPN 1111

Contoh formulir induk SPT Masa PPN 1111 untuk lapor SPT PPN masa online di e-Faktur

Contoh formulir induk SPT Masa PPN 1111 untuk lapor SPT PPN masa online di e-Faktur

Batas Waktu Upload eFaktur

Melalui Peraturan Direktur Jenderal Pajak Nomor PER-03/PJ/2022 tentang Faktur Pajak, batas waktu upload eFaktur telah ditetapkan.

Artinya apabila melewati batas waktu upload e-Faktur yang sudah ditentukan Ditjen Pajak tersebut, maka PKP tidak dapat melaporkan SPT Masa PPN karena akan di-reject DJP.

Merujuk Pasal 18 ayat (1) PER-03/PJ/2022, e-Faktur yang dibuat wajib diunggah (di-upload) ke DJP menggunakan aplikasi e-Faktur dan memperoleh persetujuan dari DJP paling lambat tanggal 15 bulan berikutnya setelah tanggal pembuatan e-Faktur.

Seperti diketahui, Faktur Pajak elektronik dianggap sah apabila e-Faktur dibuat dengan mencantumkan NSFP (Nomor Seri Faktur Pajak) yang diberikan DJP, eFaktur harus diunggah ke DJP sesuai dengan jangka waktunya.

Contoh Kasus Upload eFaktur Di-reject DJP

Agar lebih mudah memahami ketentuan batas waktu upload eFaktur agar tidak di-reject DJP, simak contoh kasus berikut:

PT AAA merupakan PKP di bidang industri manufaktur. PT AAA melakukan penyerahan barang kena pajak (BKP) pada tanggal 25 Mei 2022.

Kemudian PT AAA membuat e-Faktur pada tanggal 25 Mei 2022 melalui aplikasi e-Faktur dengan mengisi kolom tanggal Faktur Pajak elektronik tersebut per tanggal 25 Mei 2022.

Akan tetapi, PT AAA baru mengunggah (upload) e-Faktur tersebut ke DJP menggunakan aplikasi e-Faktur pada tanggal 16 Juni.

Padahal, jika mengacu pada peraturan terbaru PER-03/PJ/2022 tersebut, batas waktu upload eFaktur adalah tanggal 15 bulan berikutnya setelah tanggal pembuatan Faktur Pajak.

Maka, Faktur Pajak elektronik atau e-Faktur yang diunggah PT AAA tersebut akan otomatis di-reject oleh sistem DJP.

Dengan demikian, PT AAA tidak dapat melaporkan SPT Masa PPN atas faktur pajak tersebut karena di-reject oleh Ditjen Pajak.

Jadi, itulah ketentuan batas waktu upload eFaktur agar tidak di-reject DJP sebelum lapor SPT Masa PPN.

Kapan Batas Waktu Lapor SPT PPN Online?

Pelaporan SPT Masa PPN harus dilaporkan setiap bulan atau masa pajak. Jatuh tempo pelaporannya yaitu akhir bulan berikutnya pada tanggal 30 atau 31, setelah akhir masa pajak yang bersangkutan.

Batas waktu pelaporan SPT Masa PPN diatur dalam Pasal 10 dan 11 Peraturan Menteri Keuangan Nomor 242/PMK.03/2014 tentang Tata Cara Pembayaran dan Penyetoran Pajak. Selengkapnya dapat Anda baca Batas Waktu Pembayaran Pajak dan Pelaporan SPT

Baca Juga: Tarif Denda PPN: Sanksi Telat Bayar PPN

Sebelum melaporkan SPT Masa PPN online terbaru melalui e-Faktur, Anda harus menyiapkan beberapa hal yang menjadi syarat lapor PPN masa.

Cara Lapor SPT Masa PPN / Bulanan

Pelaporan SPT Masa PPN ini harus dilakukan setiap bulan atau masa pajak, meski tidak ada perubahan neraca maupun nilai rupiah pada masa pajak terkait atau nihil (0).

Kelengkapan SPT Masa PPN untuk lapor eFaktur

Dalam pelaporan SPT Masa PPN bulanan 1111 berbentuk dokumen elektronik harus dilampiri seluruh Lampiran SPT dalam bentuk dokumen elektronik yang dibuat sesuai ketentuan tata cara yang berlaku.

PKP wajib melaporkan daftar pajak keluaran atas penyerahan dalam negeri dengan Faktur Pajak dalam SPT Masa PPN 1111 pada Formulir 1111 A2 untuk masa pajak yang sama dengan tanggal eFaktur dibuat.

Sedangkan untuk Pajak Masukan yang sesuai ketentuan perundangan perpajakan dapat dikreditkan tapi tidak dilakukan pengkreditan PPN Masukan, maka harus dilaporkan dalam Formulir 1111 B3.

Bagi PKP Pedagang Eceran atau PKP yang melakukan penyerahan BKP dan/atau JKP yang diatur secara khusus, boleh lapor eFaktur dalam SPT Masa PPN 1111 dengan cara digunggung.

Setelah semua persyaratan yang diperlukan lengkap, berikutnya Anda dapat mulai menyampaikan SPT Masa PPN online Anda dengan langkah-langkah berikut:

1. Registrasi Akun Klikpajak

Ikuti tutorialnya dalam video di bawah ini.

2. Membuat Laporan SPT (Posting)

Langkah pertama dalam proses pelaporan SPT Masa PPN di e-Faktur dengan melakukan posting atau membuat laporan SPT terlebih dahulu.

Berikut cara posting SPT Masa PPN:

- Klik menu “e-Faktur”, setelah itu pilih submenu SPT, kemudian pada halaman SPT pilih “Posting”.

- Setelah pilih “Posting”, akan ditampilkan popup “Posting SPT”, kemudian Anda harus melengkapi field yang tersedia.

- Setelah field yang diminta dilengkapi, pilih “Cek Dokumen” untuk menghitung jumlah Faktur Pajak Keluaran dan Faktur Pajak Masukan yang Anda miliki.

- Setelah memilih “Cek Dokumen”, Faktur Pajak Keluaran dan Faktur Pajak Masukan otomatis terhitung dan ditampilkan di popup Posting SPT.

- Klik “Posting”, maka Anda akan diarahkan kembali ke halaman list SPT, yang mana SPT yang baru saja diposting akan muncul di list teratas, dengan “Status SPT Mempersiapkan Data”, kemudian Anda harus merefresh halaman tersebut, maka “Status SPT” akan berubah menjadi “Belum Approve”.

3. Melihat Detail SPT Formulir Lampiran A1-A2 & B1-B2

Setelah melakukan posting SPT Masa PPN, Anda dapat melihat detail SPT Formulir Lampiran A1-A2 & B1-B3 dengan cara berikut:

- Klik menu “e-Faktur”, setelah itu pilih “submenu SPT”, kemudian Anda akan diarahkan ke halaman SPT yang berisi list SPT.

- Pada list SPT, pilih SPT yang ingin dilihat detail formulir lampirannya, dengan cara klik “Masa/Tahun Pajaknya”, lalu Anda akan diarahkan ke halaman detail SPT yang defaultnya akan berada pada Formulir Lampiran AB.

- Pada halaman detail SPT Formulir Lampiran AB, pilih “Formulir Lampiran” yang ingin dilihat, kemudian Anda akan diarahkan ke halaman Formulir Lampiran tersebut.

4. Melihat Detail Formulir Lampiran AB

Anda juga dapat melihat detail formulir lampiran AB dengan langkah-langkah berikut ini:

- Klik menu “e-Faktur”, setelah itu pilih “submenu SPT”, kemudian Anda akan diarahkan ke halaman SPT yang berisi list SPT.

- Pada list SPT, pilih SPT yang ingin dilihat detail Formulir Lampiran AB-nya, dengan mengklik “Masa/Tahun Pajaknya”, lalu Anda akan diarahkan ke halaman detail SPT yang defaultnya akan berada pada Formulir Lampiran AB.

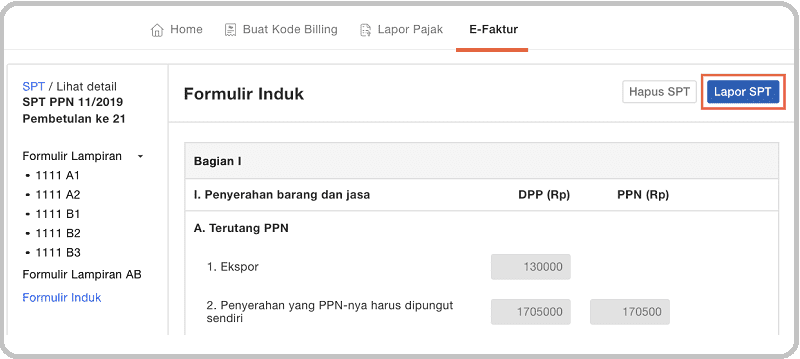

5. Melihat Detail SPT PPN Formulir Induk

Untuk melihat detail SPT formulir induk, Anda dapat mengikuti langkah-langkah berikut:

- Klik menu “e-Faktur”, setelah itu pilih “submenu SPT”, kemudian Anda akan diarahkan ke halaman SPT yang berisi list SPT.

- Pada list SPT, pilih SPT yang ingin dilihat detail formulir induknya, dengan cara klik “Masa/Tahun Pajaknya”, kemudian Anda akan diarahkan ke halaman detail SPT yang defaultnya akan berada pada Formulir Lampiran AB.

- Pada halaman detail SPT Formulir Lampiran AB, pilih “Formulir Induk”, kemudian Anda akan diarahkan ke halaman “Formulir Induk”.

6. Mereview dan Mencocokkan Data SPT

Selangkah lagi ke tahap akhir proses pelaporan SPT Masa PPN, lakukan review dan penyesuaian data SPT terlebih dahulu dengan cara berikut:

- Klik menu e-Faktur, setelah itu pilih submenu SPT, kemudian Anda akan diarahkan ke halaman SPT yang berisi list SPT.

- Pada list SPT, pilih SPT yang ingin di-review, dengan cara mengklik “Masa/Tahun Pajaknya”, kemudian Anda akan diarahkan ke halaman detail SPT yang defaultnya akan berada pada Formulir Lampiran AB.

- Pada halaman “Formulir Lampiran AB” Anda dapat mereview formulir lampiran AB dan juga dapat menginput pada beberapa field (misalnya faktur pajak digunggung).

- Setelah melakukan review dan input, pilih “Lanjut ke Formulir Induk”, kemudian Anda akan diarahkan ke halaman Formulir Induk. Pada halaman Formulir Induk, Anda dapat mereview dan dapat juga menginput sesuai pada field yang enable saja.

- Pada formulir induk Bagian II, III, V, ada bagian SSP untuk menyertakan NTPN atau bukti pembayaran. Jika Anda ingin menyertakan NTPN atau bukti pembayaran, pilih “SSP” pada bagian yang Anda ingin sertakan NTPN-nya. Kemudian muncul popup “Daftar SSP PPN Kurang Bayar”, Anda harus melengkapi field yang diminta.

- Setelah melengkapi field, klik “Simpan”. Kemudian Anda akan diarahkan kembali ke halaman “Formulir Induk” dan setelah selesai mereview serta melakukan penyesuaian data pada formulir induk, pilih “Validasi SPT ke DJP”.

- Setelah pilih Validasi SPT ke DJP, maka Anda akan diarahkan ke halaman list SPT dengan “Status SPT Sedang Divalidasi”. Jika data SPT dan NTPN yang dimasukkan valid, maka Status SPT akan berubah menjadi “Siap Lapor”.

7. Lapor SPT Masa PPN di e-Faktur

Setelah melakukan tahap-tahap di atas, berikutnya langsung saja lapor PPN bulanan tersebut hingga selesai dan mendapatkan Bukti Lapor dengan langkah berikut:

- Login kembali ke akun Klikpajak Anda di https://my.klikpajak.id/login, masukkan “email dan password” Anda yang terdaftar di Klikpajak

- Klik menu e-Faktur, pilih submenu SPT, kemudian Anda akan diarahkan ke halaman SPT yang berisi list SPT.

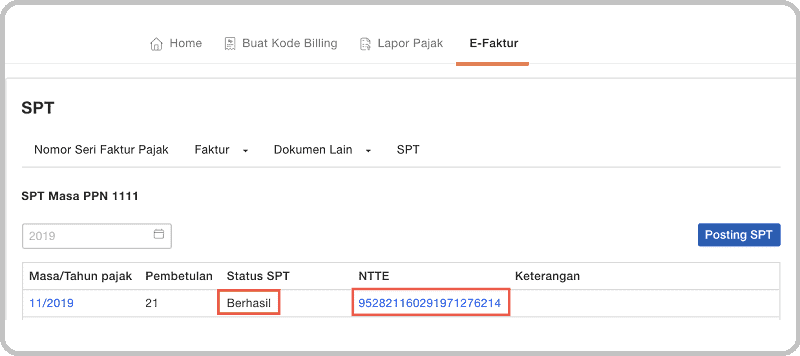

- Pada list SPT pilih dengan “Status SPT yang Siap Lapor”, masuk ke detail SPT kemudian pilih “Lanjut ke Formulir Induk”, maka Anda akan diarahkan ke halaman formulir induk. Pada formulir induk klik “Lapor SPT”.

- Setelah pilih “Lapor SPT”, Anda akan diarahkan kembali ke halaman list SPT dengan status SPT menjadi “Sedang Dilapor”. Jika laporan berhasil, maka status SPT akan menjadi “Berhasil dilaporkan” dan muncul NTTE (Nomor Tanda Terima Elektronik).

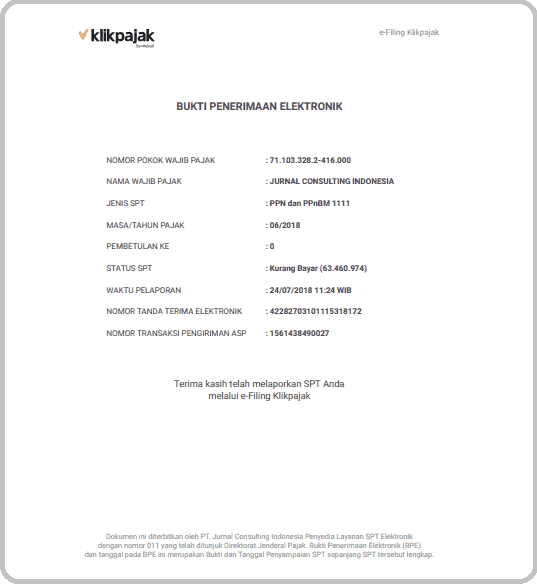

- Untuk mengunduh (download) Bukti Penerimaan Elektronik (BPE), klik nomor NTTE-nya, maka BPE akan otomatis terunduh.

BPE yang diterbitkan Klikpajak resmi dari DJP

Lapor SPT Masa PPN online di e-Faktur Klikpajak mudah, bukan?

Bukan hanya lapor PPN masa online saja, melalui e-Faktur Klikpajak, Anda juga dapat lebih mudah mengelola eFaktur, mulai dari Faktur Pajak Keluaran, Retur, Pembetulan, Penggantian dan masih banyak lagi.

Baca Juga: Panduan Lengkap membuat berbagai jenis e-Faktur Online

Melalui Mekari Klikpajak, Anda juga dapat mengelola pajak lainnya lebih efektif dan efisien.

Anda memiliki Fitur Lengkap Pajak Online Klikpajak dengan cara yang simpel menelola berbagai aktivitas perpajakan, mulai dari menghitung, membayar dan lapor pajak dalam satu platform.

Tunggu apalagi, hemat waktu dan tenaga Anda untuk mengurus pajak perusahaan dengan cara yang efektif sekarang juga!

Cara Lapor PPN Masa di Web e-Faktur di eFaktur Desktop DJP

Bagi wajib pajak yang masih menggunakan aplikasi eFaktur client desktop DJP, harus pindah ke web-eFaktur untuk dapat lapor PPN bulanan.

Sebelum melaporkan, penuhi persyaratannya seperti memiliki data login web-efaktur DJP, memiliki sertifikat elektronik, menyiapkan password e-Nofa, dan data-data faktur di aplikasi E-Faktur.

Berikut prosedur dan langkah-langkah cara lapor PPN online di web-eFaktur bagi pengguna e-Faktur desktop DJP Online:

- Akses situ DJP di https://web-efaktur.pajak.go.id/ atau buka aplikasi e-Faktur dengan klik aplikasi ETaxInvoice, pilih lokal database dan klik connect.

- Sebelum login, pastikan terlebih dahulu untuk install sertifikat elektronik yang telah dimiliki.

- Kemudian masukan nama user dan password akun PKP (sesuai dengan saat daftar e-Faktur).

- Lalu mengisi profil PKP untuk mengisi nama dan jabatan penandatangan faktur dan SPT.

- Setelah masuk ke web-Faktur DJP online, pilih menu SPT dan klik administrasi SPT, lalu klik posting SPT.

- Pilih masa pajak dan tahun pajak, sesuai demgan masa pajak yang akan dilaporkan.

- Apabila mau melakukan pembetulan laporan ke-1 maka pada kolom pembetulan diisi angka 1.

- Jika bukan pembetulan, pada kolom pembetulan diisi dengan kode 0.

- Kemudian pilih ‘Cek Jumlah Dok PKPM’ untuk proses pengecekan data sudah benar atau belum.

- Lalu klik posting sehingga muncul kotak dialog ‘Data SPT Berhasil Dibentuk’.

- Jika termasuk PKP yang belum melakukan kegiatan usaha dan belum menerbitkan Faktur Pajak, maka SPT yang terbentuk adalah SPT PPN Nihil.

- Kemudian klik menu SPT dan pilih buka SPT.

- Pilih masa pajak yang akan dibuka dan klik menu ‘Buka SPT untuk Diubah’, klik SPT dan pilih formulir induk, klik menu 1111.

- Berikutnya klik bagian VI, isikan ‘Tempat dan Tanggal Laporan’ lalu klik simpan.

- Apabila muncul ‘Data Berhasil Disimpan’ lanjutkan klik OK.

- Selanjutnya pilih menu SPT dan buka SPT, pilih masa pajak yang akan dilaporkan.

- Setelah memasukan masa pajak, klik ‘Buat File SPT (CSV)’, klik OK jika muncul kota dialog ‘SPT berhasil dibuat’.

- Cetak SPT induk dan lampiran AB.

- Kemudian simpan file PDF di folder Document pada komputer yang digunakan, caranya kik save hingga muncul pesan ‘PDF SPT Induk dan AB Berhasil Dibuat’, lalu klik OK.

- Cetak file PDF yang sudah tersimpan di document, dan copy file CSV yang disimpan di document tersebut sebagai backup atau cadangan saat dilaporkan.

- Untuk melaporkan SPT induk yang berhasil dibuat tersebut, pada web-eFaktur, pilih induk, kemudian isi NTPN.

- Selanjutnya pilih metode pembayaran NTPN atau Pbk.

- Jika NTPN, maka isi NTPN sesuai dengan nomor di bukti pembayaran elektronik.

- Lalu isi jumlah sesuai dengan PPN yang telah dibayarkan.

- Apabila merupakan PBk, maka isi nomor Pbk yang dikeluarkan oleh KPP dan isikan jumlahnya.

- Setelah terisi, klik ‘tambah’, lalu pilih kolom pernyataan dan submit SPT.

- Apabila dokumen telah lengkap diposting, wajib pajak akan mendapatkan BPE sebagai bukti telah melaporkan SPT Masa PPN 1111, dan proses pelaporan SPT Masa PPN online pun selesai.

Apabila Anda mengalami kendala pada saat melakukan administrasi perpajakan di laman DJP Online, dapat melakukan pengaduan layanan melalui:

- Telepon : 1500200

- Faksimile : (021) 5251245

- Email : pengaduan@pajak.go.id

- Twitter : @kring_pajak

- Website : pengaduan.pajak.go.id

- Chat pajak : www.pajak.go.id

- Penyampaian surat atau datang langsung ke Direktorat P2Humas atau unit kerja lainnya.