Ketentuan pajak kontraktor atau PPh konstruksi diatur dalam Pajak Penghasilan Pasal 23 dan 4 ayat 2. Ketahui perbedaan PPh 23 jasa konstruksi dan Pasal 4 ayat (2) beserta tarif PPh jasa konstruksi terbaru.

Meski PPh 23 dan PPh 4 ayat 2 sama-sama pengenaan pajak atas jasa, namun keduanya seringkali membingungkan wajib pajak saat menentukan jenis pajaknya.

Merujuk Peraturan Pemerintah Nomor 9 Tahun 2022 tentang Perubahan Kedua atas PP No. 51/2008 tentang PPh atas Penghasilan dari Usaha Jasa Konstruksi, Jasa Konstruksi adalah layanan jasa konsultansi perencanaan pekerjaan konstruksi, layanan jasa pelaksanaan pekerjaan konstruksi, dan layanan jasa konsultasi pengawasan pekerjaan konstruksi.

Jasa konstruksi dimulai dari tahap awal, yakni konsultasi hingga tahap akhir sebuah bangunan selesai pekerjaan.

Pengguna jasa konstruksi ini bisa orang pribadi atau badan termasuk Bentuk Usaha Tetap (BUT) sebagai pemilik atau pemberi pekerjaan yang menggunakan layanan jasa konstruksi.

Sedangkan penyediaan jasa adalah orang pribadi atau badan termasuk BUT sebagai pemberi layanan jasa konstruksi.

Sebagai pengguna jasa maupun penyedia jasa konstruksi, akan selalu bersinggungan dengan pajak penghasilan atas jasa konstruksi.

Tak dimungkiri, beberapa sebutan dalam regulasi baku yang ditetapkan pemerintah seringkali membingungkan wajib pajak dalam menjalankan kewajibannya.

Misalnya saja peruntukan jenis Pajak Penghasilan (PPh) untuk kegiatan usaha, salah satunya PPh di bidang jasa ini.

Sementara itu, setidaknya ada dua jenis pasal yang diperuntukkan untuk pengenaan pajak, yakni PPh jasa Pasal 23 dan 4 ayat 2.

Kedua pasal tersebut, juga untuk mengatur pengenaan pajak jasa konstruksi/kontraktor.

Sehingga butuh pemahaman dalam mencerna maksud dari peraturan perundang-undangan perpajakan, agar pemenuhan kewajiban perpajakan dapat dilakukan dengan baik.

Seperti apa perbedaan PPh 23 jasa konstruksi dengan PPh 4 ayat 2 ini, terus simak ulasan dari dari Mekari Klikpajak berikut ini.

Mekari Klikpajak adalah penyedia jasa aplikasi pajak online mitra DJP resmi, yang berkomitmen membantu dunia usaha mencapai ‘Powering Business Growth‘ setiap perusahaan.

Klikpajak hadir untuk memenuhi kebutuhan Anda dalam mengembangkan dan memajukan bisnis melalui penyediaan support system perpajakan online lengkap dan terintegrasi dengan akuntansi online Jurnal.id, serta didukung dengan sistem Application Programming Interface (API), seperti e-Faktur API dan e-Bupot API yang membuat pengelolaan pajak bisnis makin praktis.

Saya Mau Coba Gratis Klikpajak Sekarang!

Jenis Pasal yang Mengatur PPh Konstruksi

Bagaimana ketentuan dua jenis pajak penghasilan dan perbedaan jasa konstruksi PPh 23 dan PPh 4 ayat 2 ini?

Kedua regulasi ini sama-sama mengatur ketentuan dalam pengenaan PPh dalam bidang jasa konstruksi, namun juga terdapat perbedaan pengenaannya berdasarkan ketentuan yang diatur dalam masing-masing pasal.

Jenis pasal yang mengatur tentang PPh Jasa Konstruksi ini terdapat dalam Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan, yakni Pasal 4 ayat 2 dan Pasal 23.

Akan tetapi detail untuk pelaksanaan ketentuan pasal dalam UU PPh tersebut lebih lanjut diatur melalui peraturan perundang-undangan perpajakan sebagai regulasi turunannya.

A. PPh 23 Jasa Konstruksi

Pengertian PPh Pasal 23 sendiri merupakan pajak atas jasa atau modal, sewa, royalti, bunga, dividen, penyerahan jasa, maupun hadiah dan penghargaan, selain yang telah dipotong PPh Pasal 21.

Apa saja jenis jasa konstruksi yang dikenakan PPh 23?

Berikut jenis jasa konstruksi yang dikenakan PPh 23 sesuai Peraturan Menteri Keuangan No. 141/PMK.03/2015:

- Jasa instalasi/pemasangan mesin, peralatan, listrik, telepon, air, gas, AC, dan/atau TV kabel, selain yang dilakukan oleh Wajib Pajak yang ruang lingkupnya di bidang konstruksi dan mempunyai izin dan/atau sertifikasi sebagai pengusaha konstruksi.

- Jasa perawatan/perbaikan/pemeliharaan mesin, peralatan, listrik, telepon, air, gas, AC, TV kabel, dan/atau bangunan, selain yang dilakukan oleh Wajib Pajak yang ruang lingkupnya di bidang konstruksi dan mempunyai izin dan/atau sertifikasi sebagai pengusaha konstruksi;

Dalam Pasal 23 ayat 4 juga diatur mengenai pengecualian objek yang tidak kenakan atau tidak dilakukan pemotongan pajak penghasilan pasal 23 ini.

Objek yang dikecualikan dari pemotongan pajak penghasilan dalam pasal 23 ayat 4 ini selengkapnya baca Apa saja objek PPh Pasal 23

B. PPh Jasa Konstruksi 4 ayat 2

Bagaimana dengan ketentuan pajak kontraktor atau PPh konstruksi dalam PPh Pasal 4 ayat 2?

Penghasilan yang diterima dari usaha jasa konstruksi dikenakan PPh Final 4 ayat 2 sebagaimana termaktub dalam Pasal 4 ayat 2 huruf d UU No. 36 Tahun 2008.

Pengertian PPh Pasal 4 ayat 2 dalam UU PPh adalah pajak atas penghasilan yang dibayarkan terkait usaha jasa dan sumber tertentu seperti jasa konstruksi, sewa tanah/bangunan, pengalihan hak atas tanah/bangunan, hadiah undian, dan lainnya.

Dalam Pasal 2 PP No. 9/2022 disebutkan bahwa Usaha Jasa Konstruksi dikenakan Pajak Penghasilan yang bersifat final.

Jenis usaha jasa konstruksi yang dikenakan PPh Final adalah yang memiliki kegiatan sebagai berikut:

1. Jasa Perencanaan / Konsultasi / Pengawasan Konstruksi

Jasa Perencana Konstruksi adalah pemberian jasa oleh orang pribadi atau badan di bidang perencanaan jasa konstruksi dan mampu menyusun pekerjaan dalam bentuk dokumen perencanaan bangunan fisik.

Kategori usaha jasa perencana konstruksi ini juga termasuk dalam jasa pengawasan konstruksi.

Jasa Pengawasan Konstruksi adalah pemberian jasa oleh orang pribadi atau badan di bidang pengawasan jasa konstruksi yang mampu melaksanakan aktivitas pengawasan sejak awal hingga selesai dari pelaksanaan konstruksi, termasuk di dalamnya kelompok jasa penilai.

Layanan jasa konsultasi konstruksi ini mencakup layanan keseluruhan atau sebagian kegiatan yang meliputi pengkajian, perencanaan, perancangan, pengawasan, dan manajemen penyelenggaraan konstruksi suatu bangunan.

2. Jasa Pelaksana Pekerjaan Konstruksi

Jasa Pelaksana Konstruksi adalah pemberian jasa oleh orang pribadi atau badan di bidang pelaksanaan jasa konstruksi dan mampu melaksanakan kegiatannya untuk merealisasikan suatu hasil perencanaan menjadi bangunan atau bentuk fisik lainnya.

Layanan jasa pekerjaan konstruksi ini mencakup kegiatan yang meliputi pembangunan, pengoperasian, pemeliharaan, pembongkaran, dan pembangunan kembali suatu bangunan.

3. Jasa Pekerjaan Konstruksi Terintegrasi

Pekerjaan konstruksi yang terintegrasi adalah penggabungan fungsi layanan dalam model penggabungan perencanaan, pengadaan dan pembangunan serta model penggabungan antara perencanaan dan pembangunan.

Layanan jasa pekerjaan konstruksi terintegrasi ini mencakup gabungan pekerjaan konstruksi dan jasa konsultasi konstruksi, termasuk di dalamnya penggabungan fungsi layanan dalam model penggabungan perencanaan, pengadaan, dan pembangunan serta model penggabungan perencanaan dan pembangunan.

Usaha Jasa Konstruksi tersebut setidaknya harus memiliki kualifikasi sebagai berikut:

- Klasifikasi usaha jasa konsultansi konstruksi untuk sifat umum

- Klasifikasi usaha jasa konsultansi konstruksi untuk sifat spesialis

- Klasifikasi usaha pekerjaan konstruksi untuk sifat umum

- Klasifikasi usaha pekerjaan konstruksi untuk sifat spesialis

- Klasifikasi usaha pekerjaan konstruksi terintegrasi

Apa Perbedaan PPh 23 Jasa Konstruksi dan PPh 4 ayat 2 ini?

Sekilas melihat definisinya, antara PPh 23 dan PPh 4 ayat 2 memang terkesan mirip dari sisi objek yang dikenakannya, yakni salah satunya bidang jasa konstruksi.

Namun tetap saja, dengan adanya dua pengaturan tersebut maka ada sejumlah perbedaan meski sama-sama mengatur pengenaan PPh pada jasa konstruksi.

Setidaknya ada beberapa perbedaan pengenaan pajak penghasilan pada jasa konstruksi PPh 23 dan jenis PPh konstruksi pasal 4 ayat 2.

Berikut beberapa perbedaan PPh 23 jasa konstruksi dan 4 ayat 2 dalam UU PPh:

A. Perbedaan Jenis Aktivitas Subjek Pajak

Perbedaan pertama antara PPh 23 jasa konstruksi dan PPh 4 ayat 2 adalah jenis aktivitas subjek pajaknya, yakni penggunaan frasa ‘jasa konstruksi’ pada kedua regulasi tersebut.

Pada pasal 4 ayat 2 huruf d, disebutkan dengan jelas bahwa yang digunakan adalah frasa ‘usaha jasa konstruksi’.

Sedangkan pada Pasal 23 ayat 1 huruf c angka 2 UU PPh, disebutkan dengan menuliskan ‘jasa konstruksi’ tanpa ada kata ‘usaha’.

Penulisan yang berbeda pada kedua regulasi tersebut jadi dasar pembeda pada subjek pajaknya, meski memang yang dimaksud nyaris sama, yakni sama-sama jasa konstruksi.

Jadi, PPh 23 jasa konstruksi ini artinya dikenakan pada badan usaha dalam negeri yang terdaftar sebagai pengusaha di bidang jasa konstruksi.

Sehingga penghasilan atau imbalan yang diperoleh wajib pajak pengusaha jasa konstruksi dalam negeri tersebut dikenakan PPh 23 jasa konstruksi.

Bagaimana jika yang menerima penghasilan dari jasa konstruksi itu wajib pajak pribadi?

Apabila penerima penghasilan jasa konstruksi adalah orang pribadi, maka akan masuk pada pengenaan PPh Pasal 21.

Sebaliknya, PPh 4 ayat 2 ini dikenakan pada bidang usaha jasa konstruksi. Artinya penghasilan wajib pajak dari usaha jasa konstruksi ini akan dikenakan PPh 4 ayat 2.

Singkatnya, perbedaan PPh 23 jasa konstruksi dan PPh 4 ayat 2 adalah jika PPh 23 pajak yang dikenakan atas jasa konstruksi, sedangkan PPh 4 ayat 2 adalah pajak yang dikenakan atas usaha jasa konstruksi.

B. Sifat Pengenaan PPh Jasa Konstruksi

Perbedaan berikutnya adalah sifat pengenaan pajaknya.

Pengenaan PPh 23 bersifat tidak final, sedangkan untuk pasal 4 ayat 2 jasa konstruksi ini bersifat final.

Secara jelas sebenarnya perbedaannya tampak jelas, yakni pengenaan PPh Pasal 4 Ayat 2 yang dilaksanakan dengan PP Nomor 51 tahun 2008 bersifat final.

C. Sertifikasi dan Klasifikasi Usaha

Merujuk pada penggunaan frasa ‘usaha jasa konstruksi’ pada Pasal 4 Ayat 2 UU PPh, dapat diartikan bahwa yang dimaksud frasa ini adalah subjek yang bidang usahanya secara formal, merupakan jasa konstruksi.

Artinya hanya pengusaha yang telah memperoleh sertifikasi terkait bidang usaha jasa konstruksi dan mendapatkan kualifikasi tertentu saja yang masuk dalam pasal ini.

Pengusaha yang dimaksud adalah pengusaha yang telah mengantongi izin usaha di bidang konstruksi, atau biasa disebut Surat Izin Usaha Jasa Konstruksi ( SIUJK ).

Sertifikat atau berkas lain yang berlaku sebagai sertifikasi bisa berupa Sertifikat Badan Usaha ( SBU ) yang diterbitkan secara langsung oleh Lembaga Pengembangan Jasa Konstruksi ( LPJK ).

SBU hanya berlaku selama tiga tahun sejak tanggal diterbitkannya. Untuk perpanjangan, harus dilakukan registrasi ulang pada tahun kedua dan ketiga.

Jika tidak diperpanjang, maka SBU yang dimiliki tidak berlaku lagi.

Apabila kemudian hari wajib pajak pengusaha usaha jasa konstruksi tersebut tidak lagi memiliki sertifikat, maka akan dikenai PPh 23 jasa konstruksi.

Artinya wajib pajak pengusaha usaha jasa konstruksi tersebut dianggap sudah tidak terdaftar di dalam LPJK.

Jadi, pajak penghasilan pasal 4 ayat 2 dikenakan pada usaha jasa konstruksi diberlakukan berdasarkan kepemilikan dan masa berlaku SBU yang dimiliki wajib pajak.

Baca Juga: Fitur Klikpajak Multi User & Multi Company: Cara Efektif Kelola Pajak Bisnis, Gratis!

Tarif PPh 23 Jasa Konstruksi dan 4 Ayat 2 Terbaru

Besar tarif pajak penghasilan pasal 23 jasa konstruksi adalah 2% dari jumlah bruto.

Sedangkan ketentuan terbaru mengenai pengenaan PPh Jasa Konstruksi Pasal 4 ayat 2 diatur dalam PP 9/2022.

Pengenaan tarif PPh Jasa Konstruksi sebagaimana diatur dalam beleid tersebut dapat diterapkan apabila pemenuhan persyaratan pengusaha jasa konstruksi telah mendapatkan izin usaha atau sertifikasi jasa konstruksi (Sertifikat Badan Usaha – SBU) dari lembaga berwenang (misalnya LPJK) bagi badan usaha.

Sedangkan bagi usaha orang perorangan pada usaha jasa konstruksi ini harus disertai Sertifikat Kompetensi Kerja (SKK) dari Lembaga Pengembangan Jasa Konstruksi (LPJK).

Namun dalam pelaksanaan PP 9 Tahun 2022 ini nantinya akan dilakukan evaluasi.

Evaluasi penerapan tarif Pajak Penghasilan Jasa Konstruksi dalam beleid ini akan dievaluasi setelah 3 tahun sejak diundangkan oleh Menteri Keuangan.

Dalam evaluasi PP 9/2022 nantinya tidak menutup kemungkinan penghasilan dari usaha jasa konstruksi dapat dikenakan tarif umum yakni tarif PPh Pasal 17 UU PPh.

Selengkapnya temukan di sini Tarif Pajak Penghasilan Pasal 4 Ayat 2 Terbaru.

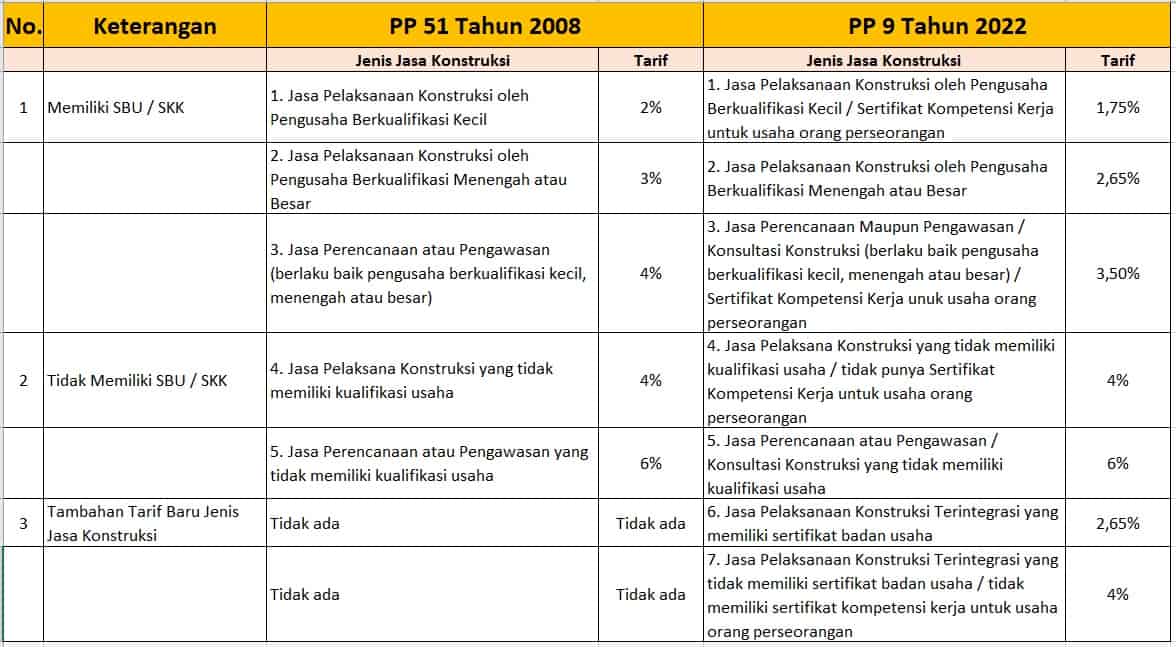

Anda juga dapat melihat perubahan tarif PPh 4 ayat 2 usaha jasa konstruksi dalam PP 51 Tahun 2008 dan PP 9 Tahun 2022 pada tabel berikut:

Contoh Pengenaan Pajak Kontraktor

Penting diperhatikan berapa besar tarif PPh dari usaha jasa konstruksi ini dipengaruhi oleh SIUJK dan kualifikasi usaha serta nilai pekerjaan atau kontrak.

Contoh kasus 1

PT AAA mendapatkan project pengerjaan konstruksi pembangunan gedung dengan nilai kontrak sebesar Rp1.500.000.000.

Pekerjaan konstruksi tersebut dilakukan oleh kontraktor BBB yang memiliki SBU dari LPJK Kualifikasi Kecil.

Maka, atas pekerjaan konstruksi tersebut dikenakan PPh Pasal 4 ayat 2 dengan tarif 2,65%, karena kontraktor memiliki SIUJK, meski dengan kualifikasi kecil, namun ternyata nilai pekerjaannya sudah melebihi Rp1 miliar.

Contoh kasus 2

CV BBB mendapatkan project konstruksi perbaikan gedung senilai Rp500.000.000.

Pekerjaan konstruksi tersebut dikerjakan oleh kontraktor yang tidak memiliki SBU dari LPJK.

Dengan demikian, tarif PPh Pasal 4 ayat 2 yang dikenakan sebesar 4% karena sejatinya berapa pun nilai project tersebut, selama tidak memiliki SBU atau LPJK, maka akan dikenakan tarif pajak lebih tinggi.

Contoh kasus 3

PT DDD mendapat project instalasi listrik pada pembangunan apartemen yang dilakukan PT FFF.

Karena pekerjaan instalasi listrik merupakan objek pajak penghasilan pasal 23, maka PT FFF akana memotong PPh 23 jasa konstruksi atas pembayaran dengan tarif 2% dari jumlah bruto.

Contoh kasus 4

CV GGG mendapatkan project konstruksi perbaikan gedung senilai Rp200.000.000.

Karena tidak memiliki sertifikat, maka PT HHH akan memotong PPh 23 jasa konstruksi 2% dari jumlah bruto atas pembayaran kepada CV GGG.

A. Cara Menghitung PPh Jasa Konstruksi

Perhitungan Pajak Penghasilan Usaha Jasa Konstruksi Pasal 4 ayat 2 adalah dihitung dengan rumus sebagai berikut:

| PPh Final Usaha Jasa Konstruksi = Nilai kontrak (belum termasuk PPN) x Tarif PPh Final Usaha Jasa Konstruksi |

Guna memudahkan memahami perhitungan Pajak Penghasilan Usaha Jasa Konstruksi, berikut ilustrasinya:

PT AAA akan mendirikan kantor di Jakarta dan menggunakan Jasa Konstruksi CV BBB sebagai kontraktor skala menengah untuk konsultasi serta pengerjaan pembangunan gedung kantor tersebut.

CV BBB akan memberikan dokumen berisi rincian biaya yang dibutuhkan untuk membangun kantor baru PT AAA. Dokumen rincian ini disebut nilai kontrak sebesar Rp5.000.000.000.

Karena CV BBB merupakan kontraktor dan penyedia jasa konstruksi skala menengah, maka dikenakan tarif Pajak Penghasilan jasa konstruksi sesuai PP 9 Tahun 2022 sebesar 2,65% dengan perhitungan sebagai berikut:

| = Nilai Kontrak x Tarif PPh Jasa Konstruksi |

| = Rp5.000.000.000 x 2,65% |

| = Rp132.500.000 |

Baca juga: Ingat! Ini Ketentuan Tarif Pajak Badan Usaha CV

Dengan demikian, Pajak Penghasilan Jasa Konstruksi yang harus disetorkan ke kantor pajak adalah Rp132 juta, yang harus disetorkan dan dilaporkan dalam masa pajak yang sama, maksimal 30 hari setelah pelunasan pembayaran.

PPh Jasa Konstruksi senilai Rp132 juta ini disetorkan dan dilaporkan ke DJP oleh CV BBB.

CV BBB akan menerbitkan bukti potong Pajak Penghasilan Final atas jasa konstruksi yang diberikan kepada PT AAA.

Bagaimana contoh perhitungan PPh 23 Jasa Konstruksi?

PT DDD merupakan perusahaan jasa perawatan bangunan yang mendapatkan proyek dari CV EEE untuk merawat bangunan perkantoran senilai Rp50.000.000.

Atas penghasilan yang diterima PT DDD tersebut akan dipotong PPh 23 jasa konstruksi sebesar 2% dari jumlah bruto.

Sehingga CV EEE akan memotong PPh 23 sebesar Rp50.000.000 x 2% = Rp1.000.000 dari penghasilan yang diterima PT DDD.

B. Wajib Membuat Bukti Potong PPh 23 dan PPh 4 ayat 2

Sebagai pihak yang memungut PPh Pasal 23 maupun PPh Pasal 4 ayat 2, wajib membuat bukti potong PPh Unifikasi.

Bukti potong tersebut harus diserahkan ke lawan transaksi atau pihak yang telah menerima penghasilan atas jasa konstruksi atau usaha jasa konstruksi tersebut.

Pembuatan bukti potong PPh 23 jasa konstruksi dan PPh 4 ayat 2 ini juga harus dilakukan melalui aplikasi e-Bupot Unifikasi.

C. Pembayaran PPh 23 Jasa Konstruksi dan 4 Ayat 2 Usaha Jasa Konstruksi

Mekanisme pemotongan Pajak Penghasilan Jasa Konstruksi ini adalah:

- Penyedia jasa langsung menyetor ke kantor pajak

- Kemudian pengguna jasa diberikan bukti pemotongan Pajak Penghasilan Jasa Konstruksi

Pembayaran Pajak Penghasilan Final Usaha Jasa Konstruksi dilakukan melalui pemotongan atau pemungutan oleh pengguna jasa atau penyetoran sendiri oleh kontraktor.

Pelunasan PPh oleh pengguna jasa berstatus sebagai pemotong PPh, dilakukan melalui pemotongan PPh oleh pengguna jasa itu sendiri.

Namun apabila pengguna jasa bukan pemotong PPh, maka kontraktor sebagai pemberi jasa dan penerima penghasilan, wajib menyetorkan sendiri Pajak Penghasilan yang terutang.

Pembayaran dan pelunasan Pajak Penghasilan Final usaha jasa konstruksi dilakukan paling lambat pada tanggal 10 bulan berikutnya setelah bulan terutangnya Pajak Penghasilan oleh pengguna jasa.

Atau tanggal 15 bulan berikutnya setelah bulan diterimanya pembayaran oleh pemberi jasa (kontraktor).

Berikut tutorial langkah-langkah bayar pajak online melalui e-Billing Klikpajak:

D. Wajib Lapor SPT Masa PPh 23 dan PPh 4 ayat 2

Selain menyetorkan pemungutan atau pemotongan PPh 23 jasa konstruksi dan PPh 4 ayat 2, juga harus melaporkan pemungutan pajak penghasilan tersebut.

Pelaporan SPT PPh 4 ayat 2 dan PPh 23 lebih praktis dengan aplikasi e-SPT PPh 4 ayat 2 dan pasal 23 dari Klikpajak melalui formulir SPT PPh Unifikasi di aplikasi e-Bupot Unifikasi.

Bagaimana cara lapor SPT PPh 23 jasa konstruksi dan PPh 4 ayat 2 usaha jasa konstruksi ini?

Ingin langsung gunakan aplikasi pajak online mitra resmi DJP, Klikpajak.id untuk kelola PPh 23 dan PPh 4 ayat 2 atau PPh Unifikasi?

Anda dapat mencobanya sekarang juga, gratis! Atau langsung menghubungi tim support Klikpajak!

Saya Mau Coba Gratis Klikpajak Sekarang!

atau

Saya Mau Tanya Ke Sales Klikpajak Sekarang!

Itulah penjelasan pajak kontraktor tentang perbedaan jasa konstruksi PPh 23 dan PPh Final serta ketentuan jasa konstruksi PPh 23 atau 4 ayat 2.

Selain fitur bayar dan lapor pajak, Anda juga dapat menggunakan Fitur Lengkap Aplikasi Pajak Online Klikpajak untuk memudahkan kelola pajak bisnis. Semoga dapat membantu Anda!