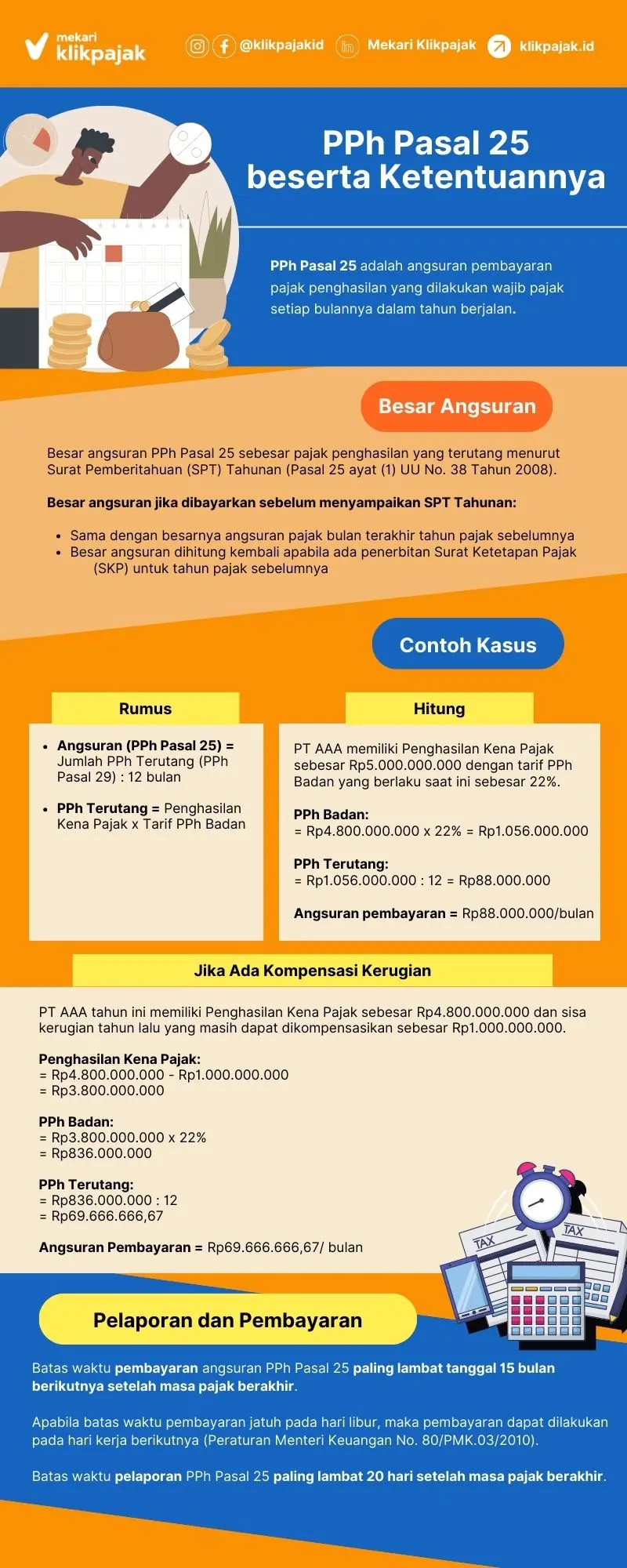

Pajak penghasilan pasal 25 atau PPh Pasal 25 adalah angsuran pembayaran pajak penghasilan oleh wajib pajak setiap bulan dalam tahun berjalan.

Pahami bagaimana ketentuan pajak penghasilan pasal 25 agar dapat mengelolanya dengan mudah dan benar, Mekari Klikpajak akan mengulasnya untuk Anda, beserta contoh soal PPh Pasal 25 Badan.

Pengertian Pajak Penghasilan Pasal 25

Sebagai pemahaman dasar, Pajak Penghasilan (PPh) Pasal 25 tidak dikenakan pada objek pajak tertentu, melainkan hanyalah metode pembayaran pajak yang memiliki tarif sebagaimana diatur dalam peraturan perundang-undangan perpajakan.

Hal ini sebagaimana tertuang dalam Pasal 25 ayat (1) Undang-Undang No. 36 Tahun 2008 tentang Perubahan Keempat Atas UU No. 7/1983 tentang Pajak Penghasilan (PPh), bahwa pengertian Pajak Penghasilan Pasal 25 adalah pembayaran pajak atas penghasilan secara angsuran setiap bulannya dalam waktu satu tahun.

Jadi, tujuan metode angsuran PPh Pasal 25 ini menjadi opsi bagi wajib pajak pribadi maupun badan untuk meringankan keuangannya.

Alih-alih harus membayar pajak penghasilan terutangnya lunas seketika, dengan adanya Pasal 25 ini maka wajib pajak dapat mencicilnya setiap bulan sepanjang tahun berjalan.

Ketentuan Besar Angsuran PPh Pasal 25

Merujuk Pasal 25 ayat (1) UU PPh, besarnya angsuran pajak dalam tahun pajak berjalan yang harus dibayar sendiri oleh wajib pajak untuk setiap bulan adalah sebesar pajak penghasilan yang terutang menurut Surat Pemberitahuan (SPT) Tahunan PPh tahun pajak yang lalu dikurangi:

- PPh yang dipotong sebagaimana dimaksud dalam Pasal 21 dan Pasal 23 serta PPh yang dipungut sebagaimana dimaksud dalam Pasal 22; dan

- Pajak atas penghasilan yang dibayar atau terutang di luar negeri yang boleh dikreditkan sebagaimana dimaksud dalam Pasal 24, dibagi 12 bulan atau banyaknya bulan dalam bagian tahun pajak.

Lalu, bagaimana jika angsuran dilakukan sebelum SPT Tahunan disampaikan?

Merujuk Pasal 25 ayat (2) Undang-Undang Pajak Penghasilan (UU PPh), besarnya angsuran pajak yang harus dibayar wajib pajak untuk bulan-bulan sebelum batas waktu penyampaian SPT Tahunan PPh sama dengan besarnya angsuran pajak untuk bulan terakhir tahun pajak yang lalu.

Sedangkan dalam Pasal 25 ayat (4) disebutkan, apabila dalam tahun pajak berjalan diterbitkan Surat Ketetapan Pajak (SKP) untuk tahun pajak yang lalu, besarnya angsuran pajak dihitung kembali berdasarkan SKP tersebut dan berlaku mulai bulan berikutnya setelah bulan penerbitan SKP.

Baca Juga: Pajak Penghasilan (PPh) Badan: Jenis, Tarif, Cara HitungSiapa yang Menghitung Angsuran PPh 25?

Seperti diketahui, penerapan pajak penghasilan di Indonesia menganut sistem self assessment, yang artinya wajib pajak sendiri yang melakukan penghitungan, penyetoran dan pelaporan pajak penghasilannya.

Namun ada kalanya DJP yang menentukan besar angsuran PPh 25 tersebut, sebagaimana diatur dalam Pasal 25 ayat (6) UU PPh.

DJP berwenang menetapkan penghitungan besarnya angsuran pajak dalam tahun pajak berjalan dalam hal-hal tertentu, sebagai berikut:

- Wajib Pajak berhak atas kompensasi kerugian;

- Wajib Pajak memperoleh penghasilan tidak teratur;

- SPT Tahunan PPh tahun yang lalu disampaikan setelah lewat batas waktu yang ditentukan;

- Wajib Pajak diberikan perpanjangan jangka waktu penyampaian SPT Tahunan PPh;

- Wajib Pajak membetulkan sendiri SPT Tahunan PPh yang mengakibatkan angsuran bulanan lebih besar dari angsuran bulanan sebelum pembetulan; dan

- Terjadi perubahan keadaan usaha atau kegiatan Wajib Pajak.

Sementara itu, Menteri Keuangan dapat menetapkan penghitungan besarnya angsuran pajak sebagaimana diatur dalam Pasal 25 ayat (7) yakni bagi:

- WP baru

- Bank, Badan Usaha Milik Negara (BUMN), Badan Usaha Milik Daerah (BUMD), WP masuk bursa, dan WP lainnya yang berdasarkan ketentuan ketentuan perundang-undangan harus membuat laporan keuangan berkala

- WP orang pribadi pengusaha tertentu dengan tarif paling tinggi 0,75% dari peredaran bruto

Tarif PPh Pasal 25 Badan Berapa Persen?

Sejatinya, tidak ada istilah berapa tarif PPh Pasal 25 karena memang ini bukan pengenaan pajak pada suatu objek pajak, melainkan sebutan dari sebuah angsuran pembayaran pajak penghasilan terutang.

Jadi, pajak terutang yang harus dibayar disebut PPh Pasal 29, sedangkan PPh Pasal 25 adalah angsuran pembayaran pajak penghasilan terutang.

PPh Pasal 25 dihitung berdasarkan PPh tertutang tahun sebelumnya yang telah dikurangi dengan kredit pajak, seperti:

- PPh Pasal 21

- PPh Pasal 22

- PPh Pasal 23

- PPh Pasal 24 (pajak yang dibayar di luar negeri)

- PPh Pasal 25 sebelumnya.

Jadi, pajak terutang yang harus dibayar disebut PPh Pasal 29, sedangkan PPh Pasal 25 adalah angsuran pembayaran pajak penghasilan terutang.

Rumus: Besar PPh Terutang (PPh 29) dibagi 12 bulan = Angsuran pembayaran pajak (PPh 25)

Namun, bagi wajib pajak tertentu seperti usaha kecil atau perorangan, penghitungan dapat berbeda berdasarkan ketentuan pajak final (misalnya PPh Final UMKM 0,5%).

Berapa besar PPh terutang yang diangsur setiap bulannya?

Caranya, menghitung Penghasilan Kena Pajak (PKP) terlebih dahulu, kemudian hasilnya dikalikan dengan tarif PPh yang berlaku, lalu dibagi 12 bulan.

Dari situ akan ketemu cicilan PPh terutang yang harus dibayarkan setiap bulannya atau pembayaran angsuran PPh 25.

Ada kalanya, pemerintah memberikan insentif pajak berupa potongan angsuran pembayaran pajak penghasilan terutang atau insentif PPh 25.

Guna mengetahui gambaran pemberian insentif PPh Pasal 25, selengkapnya baca artikel Penggunaan Insentif Pajak Pengurangan Angsuran PPh Pasal 25.

Perhitungan Pajak Penghasilan Pasal 25

PPh Pasal 25 dituliskan dalam bentuk SPT Tahunan dengan penghitungannya selama setahun sekali setelah data penghasilan sudah lengkap selama satu tahun tersebut.

Biasanya, penghitungannya dilakukan setelah laporan keuangan sudah memasuki masa tutup buku tahunan.

Dalam ketentuannya, besarnya angsuran PPh Pasal 25 dalam tahun pajak yang dibayarkan pada tahun berikutnya itu berdasarkan perhitungan PPh tahun pajak sebelumnya dalam pelaporan SPT Tahunan.

Contoh, PPh terutang tahun pajak 2024 yang dilaporkan pada SPT Tahunan 2025 akan dibayarkan dengan cara diangsur selama tahun 2025.

A. Contoh Soal PPh Pasal 25

Berikut beberapa contoh perhitungan angsuran PPh Pasal 25 sebagai gambarannya:

1. Perhitungan PPh Pasal 25 Ayat (1)

Contoh 1:

PPh yang terutang berdasarkan perhitungan PPh badan tahun 2023 Tuan A adalah Rp50.000.000, maka perhitungan angsuran PPh Pasal 25 sebagai berikut:

Dengan demikian, besarnya angsuran pajak yang harus dibayar sendiri setiap bulan untuk tahun 2025 sebesar Rp15.000.000 dibagi 12 bulan = Rp1.250.000.

Contoh 2:

Apabila PPh sebagaimana dimaksud pada contoh di atas berkenaan dengan penghasilan yang diterima atau diperoleh meliputi masa 6 bulan dalam tahun 2025, besarnya angsuran bulanan yang harus dibayar pada tahun 2025 adalah:

2. Perhitungan PPh Pasal 25 Ayat (2)

Berdasarkan PPh Pasal 25 Ayat (2), mengingat batas waktu penyampaian SPT Tahunan PPh bagi Wajib Pajak Badan adalah akhir bulan keempat tahun pajak berikutnya, maka besarnya angsuran pajak yang harus dibayar sendiri untuk bulan-bulan sebelum SPT Tahunan PPh disampaikan belum dapat dihitung sesuai dengan perhitungan di atas.

Sehingga, besarnya angsuran pajak untuk bulan-bulan sebelum SPT Tahunan PPh disampaikan sebelum batas waktu penyampaian SPT Tahunan adalah sama dengan angsuran pajak untuk bulan terakhir dari tahun pajak yang lalu.

Contoh:

Tuan A menyampaikan SPT Tahunan PPh pada bulan Februari 2025, besarnya angsuran pajak yang harus dibayar untuk bulan Januari 2025 adalah sebesar angsuran pajak bulan Desember 2024, misalnya sebesar Rp1.250.000.

Apabila dalam bulan September 2024 diterbitkan keputusan pengurangan angsuran pajak menjadi nihil, sehingga angsuran pajak sejak bulan Oktober sampai dengan Desember 2024 juga menjadi nihil.

Maka besarnya angsuran pajak yang harus dibayar Tuan A untuk bulan Januari 2025 tetap sama dengan angsuran bulan Desember 2024, yaitu nihil.

3. Perhitungan PPh Pasal 25 Ayat (4)

Apabila dalam tahun pajak berjalan diterbitkan surat ketetapan pajak untuk tahun pajak yang lalu, besarnya angsuran pajak dihitung kembali berdasarkan surat tersebut dan berlaku mulai bulan berikutnya setelah bulan penerbitan SKP.

Contoh:

Berdasarkan SPT Tahunan PPh Tahun Pajak 2024 yang disampaikan Tuan A dalam bulan Februari 2025, perhitungan besarnya angsuran pajak yang harus dibayar adalah Rp1.250.000.

Lalu pada bulan Juni 2025 telah diterbitkan SKP Tahun Pajak 2024 yang menghasilkan besarnya angsuran pajak setiap bulan sebesar Rp2.000.000.

Dengan demikian, berdasarkan Pasal 25 ayat (4) ini, besarnya angsuran pajak mulai bulan Juli 2025 adalah sebesar Rp2.000.000.

Catatan:

Penetapan besarnya angsuran pajak berdasarkan SKP tersebut bisa sama, lebih besar, atau lebih kecil dari angsuran pajak sebelumnya berdasarkan SPT Tahunan.

4. Perhitungan PPh 25 jika Memiliki Penghasilan Tidak Teratur

Wajib Pajak yang memperoleh penghasilan tidak teratur sesuai Pasal 25 ayat 6 UU PPh, DJP dapat menentukan besar PPh Pasal 25 dengan contoh perhitungan sebagai berikut:

Tuan A pada tahun 2024 memperoleh penghasilan teratur sebesar Rp100.000.000 dan penghasilan tidak teratur sebesar Rp50.000.000.

Dengan demikian, penghasilan yang dapat dijadikan dasar perhitungan PPh 25 untuk tahun 2025 Tuan A hanya berasal dari penghasilan teratur saja yakni sebesar Rp100.000.000.

B. Contoh Soal PPh Pasal 25 Badan

PT AAA bergerak di bidang produksi makanan yang mana penjualannya dimasukkan ke banyak supermarket atau toko besar.

Tidak hanya itu, perusahaan ini juga melakukan ekspor ke luar negeri seperti Thailand dan Korea Selatan.

Misalnya pada data pajak, angsuran PPh 25 yang sudah dibayarkan adalah Rp168.982.456 dan jumlah penghasilan PT AAA dalam setahun lebih dari Rp50.000.000.000 maka penghitungannya menggunakan tarif PPh Badan 22%.

Adapun laba-rugi sebelum pajaknya atau penghasilan kena pajak sebesar Rp937.688.000.

Maka, perhitungan PPh Pasal 25 Badan dari PT AAA sebagai berikut:

1. Perhitungan PPh 25 Badan jika Ada Kompensasi Kerugian

Dalam Pasal 25 ayat 6 UU PPh, Ditjen Pajak dapat menetapkan penghitungan besarnya angsuran pajak dalam tahun pajak berjalan dalam hal terdapat kompensasi kerugian bagi wajib pajak.

Contoh soal PPh 25 atas hak kompensasi kerugian tersebut sebagai berikut:

PT AAA tahun 2024 memiliki penghasilan sebesar Rp4.000.000.000. Kemudian PT AAA memiliki sisa kerugian tahun 2023 yang masih dapat dikompensasikan sebesar Rp2.000.000.000.

Sedangkan sisa kerugian yang belum dikompensasikan pada tahun 2023 sebesar Rp1.000.000.000.

Pada tahun 2024 PPh yang dipotong atau dipungut pihak lain sebesar Rp200.000.000. PT AAA juga tidak memiliki pajak terutang atau dibayar di luar negeri.

Maka, angsuran PPh Pasal 25 yang harus dibayar PT AAA sebagai berikut:

2. Perhitungan PPh 25 jika Membetulkan Sendiri SPT Tahunan

Dalam Pasal 25 ayat 6 UU PPh. DJP berwenang menetapkan penghitungan besarnya angsuran pajak dalam tahun pajak berjalan dalam hal-hal tertentu, salah satunya karena wajib pajak membetulkan sendiri SPT Tahunan pajak.

Namun dari pembetulan sendiri SPT Tahunan Pajak tersebut mengakibatkan angsuran pajak menjadi lebih besar dari angsuran pajak sebelum dilakukannya pembetulan.

Dengan demikian, angsuran PPh 25 atas pembetulan sendiri SPT Tahunan pajak yang menyebabkan angsuran pajak jadi lebih besar tersebut, dapat dilihat dari contoh berikut:

PT CCC menyampaikan SPT Tahunan PPh tahun pajak 2023 pada tanggal 15 Maret 2024, dengan data sebagai berikut:

Kemudian PT CCC melakukan pembetulan SPT Tahunan PPh tahun pajak 2023 pada tanggal 12 Juli 2024, dengan data baru sebagai berikut:

Besarnya angsuran PPh Pasal 25 tahun pajak 2024 dihitung sebagai berikut:

1. Angsuran PPh 25 untuk masa Januari – Februari 2024 sama besar dengan jumlah angsuran PPh Pasal 25 untuk masa Desember 2023 yakni masing-masing Rp6.166.666.

2. Angsuran PPh 25 untuk masa Maret – Juni 2024 dihitung berdasarkan SPT Tahunan PPh tahun pajak 2023 sebelum pembetulan sebagai berikut:

PPh Pasal 25 untuk masa Maret – Desember 2024 sebesar Rp74.000.000 / 12 bulan = Rp6.166.666.

PPh 25 masa Maret – Juni 2024 dihitung kembali berdasarkan SPT Tahunan PPh 2023 setelah adanya pembetulan sebagai berikut:

PPh Pasal 25 untuk Masa Maret – Desember 2024 sebesar Rp96.000.000 / 12 bulan = Rp8.000.000.

PPh Pasal 25 masa Maret – Juni 2024 yang telah disetor masing-masing sebesar Rp6.166.666, akan tetapi yang seharusnya dibayarkan sebesar Rp8.000.000.

Sehingga pembetulan SPT Tahunan PPh tersebut menyebabkan kekurangan masing-masing sebesar Rp1.833.334 yang masih harus dibayarkan kembali.

Pajak kurang bayar yang harus disetorkan kembali tersebut dikenakan utang bunga berdasarkan berdasarkan tarif bunga sanksi administrasi pajak akibat pembetulan yang menyebabkan kurang bayar PPh.

Pengenaan sanksi bunga administrasi pajak akibat pembetulan SPT Tahunan PPh yang menyebabkan kurang bayar tersebut dihitung sejak:

- Terutang sanksi bunga per bulan untuk masa Maret 2024 terhitung sejak 16 April 2024 hingga tanggal penyetoran.

- Terutang sanksi bunga per bulan untuk masa April 2024 terhitung sejak 16 Mei 2024 hingga tanggal penyetoran.

- Terutang sanksi bunga per bulan untuk masa Mei 2024 terhitung sejak 16 Juni 2024 hingga tanggal penyetoran.

- Terutang sanksi bunga per bulan untuk masa Juni 2024 terhitung sejak 16 Juli 2024 hingga tanggal penyetoran.

C. Contoh Soal PPh Pasal 25 Badan dan Orang Pribadi Wajib Pajak Baru

Dalam Pasal 25 ayat 7 UU PPh, Menteri Keuangan dapat menetapkan penghitungan besarnya angsuran pajak penghasilan pasal 25 bagi Wajib Pajak Baru.

Guna memahaminya, berikut contoh soal PPh 25 badan dan pribadi sebagai wajib pajak baru:

1. WP Badan baru yang menyelenggarakan pembukuan

PT AAA terdaftar sebagai wajib pajak pada 1 Maret 2024 memiliki peredaran bruto sebesar Rp800.000.000.

Setelah dikurangi biaya, penghasilan neto PT AAA sebesar Rp200.000. Maka, besarnya PPh Pasal 25 Badan sebagai wajib pajak baru untuk masa Maret 2024 sebagai berikut:

2. WP Orang Pribadi baru yang menyelenggarakan pembukuan

Tuan A merupakan pengusaha yang baru terdaftar sebagai wajib pajak orang pribadi pada 1 Juli 2024 dengan status lajang.

Ia menjalankan usahanya dengan menggunakan metode pembukuan yang tercatat penghasilan bruto pada Juli 2024 sebesar Rp200.000.0000.

Biaya pengurang penghasilan bruto Tuan A sebesar Rp100.000.000. Maka besarnya PPh Pasal 25 pada Juli 2024 Tuan A sebagai berikut:

| Penghasilan bruto Juli 2024 | Rp200.000.000 | |

| Biaya pengurang yang diperkenankan | Rp150.000.000 (-) | |

| Penghasilan neto Juli 2024 | Rp50.000.000 | |

| Penghasilan neto disetahunkan | Rp50.000.000 x 12 bulan | Rp600.000.000 |

| PTKP (TK/0) | Rp54.000.000 (-) | |

| Penghasilan Kena Pajak | Rp546.000.000 | |

| PPh Terutang: | ||

| 5% x Rp60.000.000 | Rp3.000.000 | |

| 15% x Rp200.000.000 | Rp30.000.000 | |

| 25% x Rp250.000.000 | Rp62.500.000 | |

| 30% x Rp295.999.740 | Rp88.799.922 (+) | |

| Total PPh Terutang setahun | Rp184.299.922 | |

| Angsuran PPh 25 Juli 2024 | Rp184.299.922/12 bulan | Rp15.358.326 |

3. Orang Pribadi baru yang menyelenggarakan pencatatan metode NPPN

CV BBB merupakan perusahaan yang dimiliki oleh Tuan B yang berstatus tidak menikah namun memiliki 3 tanggungan dan baru terdaftar sebagai wajib pajak pada 1 Juni 2024.

Tuan B atas usahanya tersebut memiliki peredaran bruto berdasarkan catatan selama Juni 2024 sebesar Rp150.000.000.

Persentase norma perhitungan CV BBB berdasarkan jenis usahanya adalah 15%. Maka besarnya angsuran PPh Pasal 25 Tuan B atas perusahaan CV BBB sebagai berikut:

| Penghasilan bruto Juni 2024 | Rp150.000.000 | |

| Penghasilan neto | 15% x Rp150.000.000 | Rp22.500.000 |

| Penghasilan neto disetahunkan | Rp22.500.000 x 12 bulan | Rp270.000.000 |

| PTKP (TK/3) | Rp67.500.000 (-) | |

| Penghasilan Kena Pajak | Rp202.500.000 | |

| PPh Terutang: | ||

| 5% x Rp60.000.000 | Rp3.000.000 | |

| 15% x Rp142.500.000 | Rp21.375.000 (+) | |

| Total PPh Terutang setahun | Rp24.375.000 | |

| Angsuran PPh 25 Juli 2024 | Rp24.375.000/12 bulan | Rp2.031.250 |

D. Contoh Soal PPh 25 Bank dan BUMN / BUMD

1. Wajib pajak bank

Bank BBB dalam laporan triwulan Juli hingga September 2024 tercatat penghasilan neto sebesar Rp800.000.000.

Maka angsuran PPh Pasal 25 untuk masa pajak Oktober, November, Desember 2042 sebagai berikut:

| Penghasilan Neto Triwulan | Rp800.000.000 | |

| Penghasilan neto disetahunkan | Rp800.000.000 x 4 triwulan | Rp3.200.000.000 |

| PPh Terutang | 5% x Rp3.200.000.000 | Rp160.000.000 |

| Besar PPh 25 masa Oktober, November, Desember 2022 | Rp160.000.000/12 bulan | Rp13.333.333,33 |

| (dibulatkan Rp13.333.333) |

2. Wajib pajak BUMN atau BUMD

PT CCC merupakan BUMN yang memiliki penghasilan neto sebesar Rp5.000.000.000, yang punya kredit pajak berasal dari PPh 22, 23, dan 24 sebesar Rp500.000.000.

Maka angsuran PPh Pasal 25 badan usaha BUMN untuk tahun 2024 sebagai berikut:

| Penghasilan neto | Rp5.000.000.000 | |

| PPh Terutang | 22% x Rp5.000.000.000 | Rp1.100.000.000 |

| Kredit pajak PPh 22, 23, 24 | Rp500.000.000 (-) | |

| PPh dibayar sendiri | Rp600.000.000 | |

| Besar PPh 25 untuk tahun 2024 | Rp600.000.000/12 bulan | Rp50.000.000 |

Baca Juga: Tarif PPh Jasa Konstruksi Turun, Berapa Pengenaan Tarif Pajaknya?Batas Waktu Pembayaran Pajak Penghasilan Pasal 25

Merujuk Pasal 2 ayat (8) Peraturan Menteri Keuangan No. 242/PMK.03/2014 tentang Tata Cara Pembayaran dan Penyetoran Pajak, batas waktu pembayaran PPh Pasal 25 paling lama tanggal 15 (lima belas) bulan berikutnya setelah Masa Pajak berakhir.

Misal, bulan Mei 2024, maka angsuran PPh Pasal 25 harus dibayar paling lambat tanggal 15 Juni 2024.

Pasal 9 PMK 242/2014 menyebutkan, apabila tanggal jatuh tempo pembayaran atau penyetoran pajak bertepatan dengan hari libur, maka pembayaran/penyetoran dapat dilakukan paling lambat pada hari kerja berikutnya.

Hari libur tersebut di antaranya: hari Minggu, hari libur nasional, hari yang diliburkan untuk penyelenggaraan Pemilihan Umum (Pemilu), atau cuti bersama nasional.

Pembayaran juga bisa dilakukan lebih awal dengan menggunakan layanan online milik Ditjen Pajak atau Penyedia Jasa Aplikasi Perpajakan (PJAP) mitra resmi DJP seperti e-Billing Mekari Klikpajak.

Dengan begini, wajib pajak bisa membayarkan angsuran PPh Pasal 25 tanpa terhambat hari libur atau kantor pajak yang sedang tidak membuka layanan offline di KPP.

Penggunaan sistem pajak online yang semakin praktis juga mendorong wajib pajak semakin taat pada jadwal penyetoran pajak.

Karena sistem yang terhubung selama 24 jam, Anda bisa membayar kapan saja dan di mana saja, dan setiap setoran akan dapat masuk ke laporan DJP saat itu juga.

Artinya, sistem ini menggunakan model real time sebagai dasar operasionalnya.

Sanksi Telat Bayar dan Lapor PPh Pasal 25

Selain wajib membayar/menyetorkan angsuran pajak penghasilan pasal 25, WP juga harus melaporkan SPT pajaknya.

Apabila terlambat melakukan pelaporan dan pembayaran PPh Pasal 25, akan dikenai tarif bunga sanksi administrasi pajak per bulan yang dihitung dari tanggal jatuh tempo hingga tanggal pembayaran.

Cara Membayar Angsuran PPh Pasal 25

Pembayaran angsuran sesuai perhitungan tarif PPh 25 badan maupun pribadi harus menyertakan Surat Setoran Pajak (SSP) atau dokumen sejenisnya.

SSP ini berisi kode billing yang dibuat melalui aplikasi e-Billing Mekari Klikpajak.

Untuk melakukan pembayaran PPh Pasal 25, tahapannya sebagai berikut:

- Membuat Kode Billing (ID Billing)

- Pada proses pembuatan Kode Billing, isi Surat Setoran Elektronik (SSE) ini dengan jenis pajak 411125 untuk PPh Pasal 25, sedangkan untuk jenis setoran pajak pilih “100” untuk setoran Masa/Bulanan, pilih “200” untuk setoran 1 tahun. Sementara itu, untuk SPT Tahunan dapat mengisi sesuai Tahun Pajak, misal 2022.

Berikut langkah-langkah cara membayar PPh Pasal 25 di e-Billing Klikpajak:

1. Masuk/login ke akun Mekari Klikpajak Anda. Jika belum punya akun, silakan Daftar Akun Mekari Klikpajak. terlebih dahulu.

2. Setelah masuk ke akun Mekari Klikpajak Anda, klik menu “e-Billing”, kemudian pilih “Buat ID Billing”, lalu pilih “Jenis Pajak Lainnya”.

3. Setelah masuk ke halaman Buat ID Billing, isikan kolom Jenis Pajak yang sesuai, yakni kode KAP 411125 untuk PPh Pasal 25 Orang Pribadi, dan kode KAP 411126 untuk PPh Pasal 25 Badan.

4. Lanjutkan mengisi semua kolom yang tertera, seperti Kode Jenis Setoran (KJS), Masa Pajak, Uraian, dan Jumlah PPh Pasal 25 yang akan dibayarkan. Untuk kolom NPWP dan Nama Perusahaan/wajib pajak akan terisi otomatis oleh sistem. Setelah semua kolom terisi dengan benar, klik “Buat ID Billing”.

4. Berikutnya akan muncul pop up yang berisi ringkasan pajak yang siap untuk dibayarkan atau disebut Surat Setoran Pajak (SSP) yang berisi Kode Billing, KAP, KJS, Masa Pajak, dan jumlah nominal angsuran PPh Pasal 25 yang harus dibayarkan. Periksa kembali dan pastikan sudah benar, kemudian klik “Bayar Pajak”.

5. Berikutnya muncul pilihan metode pembayaran PPh Pasal 25, Anda bisa pilih melalui Virtual Account, atau e-Wallet seperti QRIS.

Jika pilih pembayaran pajak melalui virtual account, tentukan bank yang digunakan, apakah BNI, Bank Mandiri, maupun BRI, dan lainnya.

6. Kemudian pilih metode pembayarannya, apakah melalui ATM (Anjungan Tunai Mesin), internet banking, atau mobile banking. Lalu klik “Konfirmasi Pembayaran”.

7. Apabila Anda memilih metode pembayaran melalui QRIS, klik button “QRIS”, scan QR Code yang tertera dan konfirmasi pembayaran.

9. Setelah pembayaran PPh Pasal 25 berhasil, maka Anda akan mendapatkan pembayaran pajak “Lunas”.

Infografis Ketentuan PPh Pasal 25

Anda juga dapat lebih mudah memahami ketentuan PPh Pasal 25 dalam infografis berikut:

Kesimpulan

PPh 25 merupakan angsuran pajak penghasilan dalam tahun berjalan yang harus dilakukan sendiri oleh Wajib Pajak, baik Orang Pribadi maupun Badan Usaha.

Angsuran pajak ini dilakukan untuk mengurangi beban Wajib Pajak sehingga pembayaran pajak tetap dapat dilakukan tepat waktu.

Meskipun tujuannya untuk meringankan beban, terdapat batas waktu pembayaran angsuran dan sanksi keterlambatannya.

Metode pembayaran PPh dengan PPh 25 ini banyak diambil oleh wajib pajak, agar neraca keuangan yang dimiliki bisa diatur sedemikian rupa sehingga tidak terlalu timpang.

Tentu, pada akhirnya perhitungan pajak yang dibayarkan akan sama besarnya.

Namun ketika pembayaran tanggungan pajak dilakukan secara diangsur atau dicicil, maka beban yang dipikul oleh wajib pajak akan terasa lebih ringan karena tidak harus melunasinya secara langsung.

Besar angsuran PPh 25 sesuai UU PPh sebesar pajak penghasilan yang terutang menurut SPT Tahunan.

Dengan memahami apa itu PPh Pasal 25, maka diharapkan wajib pajak dapat terbantu dan lebih ringan dalam melaksanakan kewajiban pajaknya.

Angsuran PPh Pasal 25 dapat dibayarkan secara online melalui aplikasi e-Billing Mekari Klikpajak.

Anda juga dapat melihat video tutorial cara bayarnya berikut:

Selain mudah bayar pajak karena dapat membuat Kode Billing dan langsung bayar billing pada platform yang sama, aplikasi pajak online Mekari Klikpajak sebagai mitra resmi DJP juga memudahkan Anda mengelola pajak lainnya.

Dengan layanan hitung otomatis, bayar/setor dan lapor pajak, Mekari Klikpajak menjadi salah satu layanan terlengkap karena terhubung dengan software akuntansi online Mekari Jurnal.

Sehingga Anda dapat mengelola Faktur Pajak hingga Bukti Potong pajak secara otomatis dari data yang ada di laporan keuangan.

Temukan di sini Fitur Lengkap Aplikasi Pajak Online yang Terintegrasi untuk Kemudahan Kelola Pajak Bisnis.

Referensi

Database Peraturan JDIH BPK. “Undang-Undang (UU) No. 36 Tahun 2008“

Database Peraturan JDIH BPK. “Peraturan Menteri Keuangan (PMK) Nomor 242/PMK.03/2014“