Pemahaman dasar pengenaan pajak dan pemotongan PPh 21 tidak hanya memastikan kepatuhan terhadap peraturan perpajakan, tetapi juga membantu dalam pengelolaan sistem penggajian karyawan.

Mekari Klikpajak akan mengulas seputar dasar pengenaan pajak penghasilan pasal 21 karyawan dan ketentuannya untuk memudahkan Anda melakukan pemotongan pajaknya.

Pengertian Dasar Pengenaan Pajak (DPP) PPh 21 Karyawan

Dasar Pengenaan Pajak (DPP) PPh 21 karyawan adalah nilai yang digunakan sebagai dasar untuk menghitung besarnya PPh Pasal 21 yang harus dipotong dari penghasilan karyawan.

DPP ini mencakup seluruh penghasilan yang diterima atau diperoleh karyawan secara teratur maupun tidak teratur.

Komponen dasar pengenaan pajak PPh 21 karyawan berdasarkan Pasal 9 Peraturan Direktur Jenderal Pajak No. PER-16/PJ/2016, terdiri dari:

- Gaji pokok

- Tunjangan (transportasi, makan, jabatan, dan lain-lain)

- Uang lembur

- Bonus dan insentif

- Penghasilan lain bersifat rutin

Baca Juga: Cara Menghitung PPh 21 Uang Lembur Karyawan

Dasar Hukum Pengenaan dan Pemotongan PPh 21 Karyawan

Berikut beberapa peraturan yang mengatur tentang ketentuan dalam pengenaan dan pemotongan pajak penghasilan pasal 21 karyawan:

- Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan (UU PPh) sebagaimana telah diubah terakhir dengan (s.t.d.t.d.) UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP).

- Peraturan Pemerintah (PP) No. 58 Tahun 2023 tentang Pajak Penghasilan atas Pekerjaan.

- Peraturan Menteri Keuangan (PMK) No. 168 Tahun 2023 tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan sehubungan dengan Pekerjaan, Jasa, atau Kegiatan Pribadi.

Ketentuan Pengenaan dan Pemotongan PPh 21 Karyawan

Berikut ketentuan sebagai dasar pengenaan dan pemotongan pajak penghasilan pasal 21 bagi orang pribadi atau karyawan berdasarkan UU PPh dan UU HPP beserta peraturan turunannya:

Pengenaan PPh 21

- Tarif Efektif Rata-rata (TER): Perhitungan PPh 21 menggunakan metode TER untuk masa Januari hingga November.

- Perhitungan Akhir Tahun: Pada bulan Desember atau saat karyawan berhenti bekerja, dilakukan perhitungan menggunakan tarif progresif Pasal 17 UU PPh.

- Penghasilan Tidak Kena Pajak (PTKP): Besaran PTKP terbaru harus diperhatikan dalam perhitungan PPh 21.

Pemotongan PPh 21

- Kewajiban Pemberi Kerja: Perusahaan pemberi kerja wajib memotong, menyetor, dan melaporkan PPh 21 karyawan setiap bulan.

- Bukti Pemotongan: Perusahaan wajib membuat bukti pemotongan PPh 21, bahkan jika jumlah pajak nihil atau tarif 0%.

- Pelaporan Surat Pemberitahuan (SPT) Masa: SPT Masa PPh 21 wajib dilaporkan setiap bulan, termasuk untuk SPT Nihil.

Baca Juga: Tutorial Cara Bayar Pajak di eBilling dengan Mekari PayTips Melakukan Pemotongan PPh 21 Karyawan

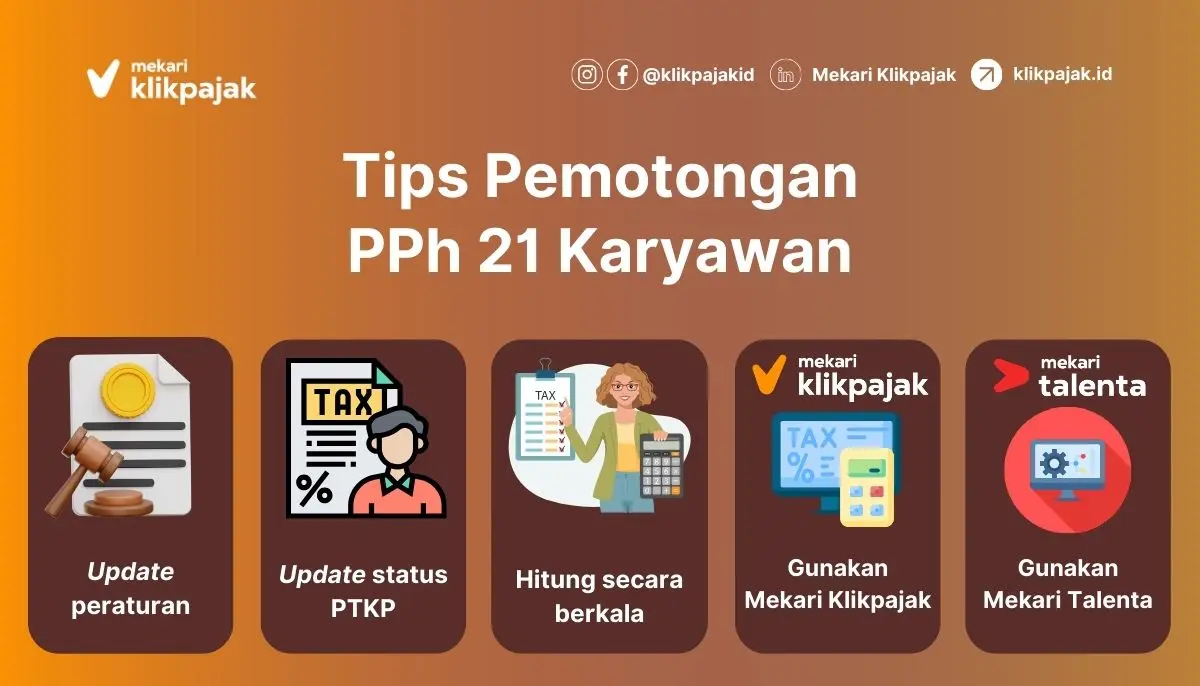

Berikut beberapa tips yang dapat Anda jadikan sebagai panduan untuk melakukan pengenaan dan pemotongan PPh 21 karyawan dengan mudah dan benar sesuai peraturan perpajakan yang berlaku:

- Update Peraturan Pajak: Selalu ikuti perkembangan peraturan perpajakan terbaru.

- Perhatikan Status Karyawan: Pastikan status PTKP karyawan selalu diperbarui untuk perhitungan yang akurat.

- Perhitungan Berkala: Lakukan perhitungan dan evaluasi PPh 21 secara berkala untuk menghindari kesalahan di akhir tahun.

- Dokumentasi yang Baik: Simpan semua dokumen terkait perhitungan dan pemotongan PPh 21.

- Pelatihan Karyawan: Berikan pelatihan kepada staf yang bertanggung jawab atas pemotongan PPh 21.

- Konsultasi dengan Konsultan Pajak: Jika menghadapi kasus kompleks, konsultasikan dengan konsultan pajak atau Kantor Pelayanan Pajak (KPP) setempat.

- Gunakan Aplikasi Pajak: Anda dapat menggunakan aplikasi pajak online Mekari Klikpajak untuk mengelola PPh 21 karyawan sekaligus penghitungan gajinya lebih mudah dan cepat karena terintegrasi dengan sistem payroll Mekari Talenta.

Baca Juga: Pajak Hadiah : Tarif dan Cara MenghitungnyaKesimpulan

Memahami ketentuan dasar pengenaan dan pemotongan PPh 21 karyawan sangat penting bagi perusahaan. Hal ini tidak hanya untuk mematuhi peraturan pajak, tetapi juga untuk mengelola sistem penggajian dengan lebih baik.

Dasar Pengenaan Pajak (DPP) PPh 21 mencakup semua penghasilan karyawan, baik yang rutin maupun tidak rutin, seperti gaji pokok, tunjangan, dan bonus.

Peraturan terkait PPh 21 terus diperbarui, termasuk penerapan Tarif Efektif Rata-rata (TER) untuk perhitungan bulanan dan penggunaan tarif progresif untuk perhitungan akhir tahun.

Perusahaan wajib memotong, menyetor, dan melaporkan PPh 21 karyawan setiap bulan, serta membuat bukti pemotongan. Penting untuk selalu mengikuti perkembangan peraturan terbaru dan memperbarui status PTKP karyawan untuk perhitungan yang akurat.

Untuk memudahkan pengelolaan PPh 21, perusahaan dapat menggunakan aplikasi pajak online yang terintegrasi dengan sistem penggajian, seperti Mekari Klikpajak dengan HRIS Mekari Talenta.

Referensi

Pajak.go.id. “Peraturan Direktur Jenderal Pajak Nomor: PER-16/PJ/2016 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran dan Pelaporan PPh Pasal 21 dan/atau PPh Pasal 26 Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi”

Database Peraturan JDIH BPK. “Peraturan Menteri Keuangan No. 168 Tahun 2023 tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan Sehubungan dengan Pekerjaan, Jasa atau Kegiatan Orang Pribadi”

Pajak.go.id. “Pemotongan Pajak Penghasilan – Pasal 21”

Pajak.go.id. “Serba-serbi TER PPh Pasal 21: Pajak Baru atau Formula Baru?”

Database Peraturan JDIH BPK. “Undang-Undang (UU) No. 7 Tahun 1983 tentang Pajak Penghasilan”

Database Peraturan JDIH BPK. “Undang-Undang (UU) No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan”

Database Peraturan JDIH BPK. “Peraturan Pemerintah (PP) No. 58 Tahun 2023 tentang Tarif Pemotongan PPh Pasal 21 atas Penghasilan Sehubungan Pekerjaan, Jasa, atau Kegiatan Wajib Pajak Orang Pribadi”