Setiap barang atau aset yang sudah dipergunakan oleh sebuah perusahaan, pasti akan mengalami penurunan nilai. Nilai residu adalah sebuah metode cara menghitung penurunan nilai pada sebuah aset yang dimiliki oleh suatu perusahaan.

Perhitungan nilai residu umumnya dilakukan, untuk membantu mengetahui adanya penyusutan aset tetap dan nilai dalam aset tersebut sudah tidak lagi memiliki manfaat. Sehingga perusahaan dapat menghentikan penggunaan aset tersebut atau menjualnya.

Apa Itu Nilai Residu Secara Umum?

Seperti yang dijelaskan di atas, bahwa sebetulnya fungsi dari nilai residu adalah untuk menghitung penyusutan, pada suatu perkiraan nilai aset tetap dan usia ekonomis yang sebelumnya telah digunakan.

Fungsi utama dari nilai residu adalah menghitung penyusutan atas suatu taksiran nilai aset tetap, dan usia ekonomis yang sebelumnya sudah digunakan.

Dari perhitungan nilai tersebut akan memberikan informasi atau laporan pencatatan transaksi keuangan, secara terperinci dan lebih rapi serta mudah dipahami oleh pembacanya.

Namun, perlu Anda tahu bahwa tidak semua aset tetap mempunyai nilai residu, pasalnya metode perhitungan nilai residu adalah untuk menghitung aktiva tetap berwujud saja. Beberapa contohnya yaitu seperti alat produksi, mesin produksi, kendaraan, bangunan, dan lainnya.

Ketika sebuah aset tetap di sebuah perusahaan sudah tidak lagi memberikan manfaat yang positif untuk perusahaan. Maka nilai residu dan penggunaan dari aset tersebut bisa dibilang sudah tidak layak dan tidak patut digunakan lagi.

Supaya Anda lebih paham lagi tentang apa itu nilai residu, sebaiknya simak rincian pengertian selengkapnya.

Pengertian Nilai Residu dalam Akuntansi

Seperti yang sudah disinggung pada penjelasan di atas, bahwa nilai residu adalah sebuah nilai yang berhubungan erat dengan biaya penyusutan pada suatu aset perusahaan. Metode perhitungan ini umumnya diterapkan di perusahaan-perusahaan besar maupun kecil.

Nilai residu juga berkaitan erat dengan laporan keuangan di sebuah perusahaan pada setiap tahunnya. Sehingga akuntan yang bertugas di perusahaan tersebut harus menghitungnya secara berkelanjutan setiap tahunnya.

Lalu apa sebenarnya nilai residu dalam bidang akuntansi? Jadi, nilai residu adalah sebuah nilai atau jumlah perkiraan yang akan didapatkan dari sebuah entitas saat ini.

Pada suatu pelepasan aset, setelah dikurangi dengan perkiraan biaya pelepasan, jika aset tersebut sudah mencapai umur maksimalnya atau mencapai kondisi akhir pemanfaatannya.

Sebagai contohnya mesin produksi yang sudah lama digunakan bertahun-tahun dan sudah waktunya diganti dengan yang baru. Karena sudah tidak dapat berfungsi dengan optimal dan mengganggu kinerja produksi pada perusahaan tersebut.

Atau mesin produksi yang masih bagus dan berfungsi dengan baik, namun penggunaannya sudah tidak dibutuhkan lagi. Karena perusahaan membutuhkan mesin produksi jenis lainnya untuk memaksimalkan hasil produksinya.

Beberapa para ahli juga ada yang berpendapat bahwa, nilai residu adalah nilai sisa pada suatu aset atau barang yang sudah berakhir umur ekonomisnya. Di mana dalam bidang akuntansi nilai tersebut sering dihitung dengan cara mengurangi biaya overhead.

Berdasarkan dua pengertian nilai residu di atas, bisa disimpulkan bahwa nilai residu adalah nilai jual kembali pada sebuah barang atau aset yang sudah tidak berguna atau tidak memiliki manfaat lagi untuk perusahaan.

Peran Penting Nilai Residu pada Keuangan Perusahaan

Nilai penyusutan atau biaya depresiasi merupakan salah satu perhitungan yang akan memengaruhi kondisi perusahaan, terutama dalam laporan keuangan perusahaan tersebut. Oleh karena itu, nilai ini cukup mempengaruhi kondisi keuangan perusahaan yang berhubungan dengan nilai residunya.

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 16, nilai penyusutan atau biaya depresiasi adalah sebuah jumlah alokasi sistematis dari suatu aset, yang dapat dikurangi selama umur penggunaan atau pemanfaatannya.

Namun, nilai penyusutan pada periode akuntansi di atas akan dibebankan pada pendapatan perusahaan, baik itu secara langsung maupun secara tidak langsung.

Maka dari itu, nilai ini cukup penting untuk kondisi keuangan suatu perusahaan, karena mempengaruhi besar dan kecilnya sebuah biaya penyusutan. Tidak hanya itu, hal tersebut juga akan mempengaruhi sajian laporan keuangan pada perusahaan.

Oleh karenanya staf yang bertanggung jawab dalam urusan hal tersebut perlu menganalisa. Setiap bukti transaksi yang terjadi selama pembelian setiap aset atau barang, untuk mengetahui kapan pembelian aset tersebut dilakukan dan berapa jumlah nilai penyusutan dan umur ekonomisnya.

Metode Perhitungan Nilai Residu

Perlu Anda tahu bahwa cara mendapatkan nilai residu adalah dengan melalui perhitungan biaya penyusutan. Itu karena nilai residu tersebut digunakan sebagai sebuah nilai perkiraan, maka nilai sisa tersebut digunakan supaya perusahaan bisa menghitung jumlah nilai penyusutan.

Secara umum ada beberapa metode yang bisa digunakan untuk menghitung biaya penyusutan, tepatnya ada empat jenis metode. Berikut ini penjelasan serta rumus dan contoh soal nilai residu yang bisa Anda pelajari:

1. Metode Penyusutan Garis Lurus

Metode pertama yang dapat Anda gunakan adalah metode penyusutan garis lurus (straight line). Metode perhitungan penyusutan satu ini merupakan cara yang paling umum digunakan.

Metode perhitungan penyusutan ini biasanya lebih difokuskan dalam perhitungan penyusutan, sebagai suatu fungsi dari waktu jadi bukan dalam hal penggunaan atau pemanfaatannya.

Oleh karena itu, diperlukan salvage value dalam menggunakan metode perhitungannya penyusutan ini. perhitungannya. Berikut ini rumus perhitungan penyusutan garis lurus:

Biaya Penyusutan = Harga Perolehan Aset – Nilai Residu : Umur Ekonomis

Berdasarkan rumus diatas, Anda dapat melihat bahwa untuk mendapatkan nilai penyusutan, bisa dicari melalui harga perolehan yang telah dikurangi oleh nilai residu, kemudian dibagi dengan umur ekonomis pada sebuah aktiva tetap.

Maka dari itu, salvage value cukup berkaitan dengan biaya penyusutan pada sebuah aktiva tetap, setelah Anda memahami rumus biaya penyusutan dengan salvage value di atas. Ada baiknya jika Anda memahami contoh soal nilai residu di bawah ini:

Contoh Soal

Pada tanggal 2 Januari 2022 PT ABC telah membeli sebuah mesin produksi dengan harga sebesar Rp150 juta. Menurut perkiraan mesin produksi tersebut memiliki masa penggunaan atau umur ekonomis kurang lebih selama 5 tahun dengan nilai residunya berkisar antara Rp 30 juta.

Lalu, berapakah biaya penyusutan dari mesin produksi milik PT ABC tersebut setiap tahunnya?

Jawaban

Pertama Anda perlu menentukan variabel yang didapatkan dari harga perolehan mesin produksi yang dibeli oleh PT ABC dengan harga sebesar Rp150 juta. Dengan perkiraan nilai residu sebesar Rp30 juta dan umur ekonomis mesin produksi adalah sekitar selama 5 tahun.

Maka, perhitungan nilai penyusutan pada mesin produksi tersebut adalah sebagai berikut ini:

(Harga Perolehan – Nilai Residu) : Umur Ekonomis = Biaya Penyusutan

(Rp150.000.000 – Rp30.000.000) : 5 tahun = Rp24.000.000 setiap tahunnya

Menurut hasil perhitungan di atas, bisa diketahui bahwa nilai penyusutan, dari mesin produksi yang dibeli oleh PT ABC adalah sebesar Rp 24 juta setiap tahunnya. Berikut ilustrasi jawaban menggunakan tabel

| Tahun | Nilai Buku Awal | Biaya Penyusutan | Nilai Buku Akhir |

|---|---|---|---|

| 1 | 150.000.000 | 24.000.000 | 126.000.000 |

| 2 | 126.000.000 | 24.000.000 | 102.000.000 |

| 3 | 102.000.000 | 24.000.000 | 78.000.000 |

| 4 | 78.000.000 | 24.000.000 | 54.000.000 |

| 5 | 54.000.000 | 24.000.000 | 30.000.000 |

Dari contoh soal di atas Anda juga bisa mengetahui nilai residu perusahaan, karena pada umumnya sudah tertulis dengan jelas di setiap perhitungan biaya penyusutan.

2. Metode Penyusutan Jumlah Angka Tahun

Metode perhitungan penyusutan selanjutnya ini dapat Anda lakukan untuk mengetahui nilai residu, yang sering disebut dengan istilah sum of years digit method atau metode penyusutan jumlah angka tahun.

Pada metode perhitungan satu ini, Anda akan melihat nilai penyusutan terus berkurang di setiap tahunnya. Tidak hanya itu, metode perhitungan satu ini juga menggunakan nilai residu dalam proses perhitungannya.

Metode perhitungan ini biasanya digunakan apabila perusahaan mempunyai aset atau barang yang setiap tahunnya, selalu mengalami risiko penurunan manfaat atau fungsi.

Dari adanya risiko penurunan fungsi tersebut, maka nilai penyusutannya digunakan untuk mengetahui biaya maintenance atau perbaikan dan perawatan di setiap tahunnya.

Yang artinya, apabila nilai penyusutan di periode berikutnya semakin berkurang, maka biaya perbaikan dan perawatan yang harus dikeluarkan juga akan semakin meningkat. Sama seperti dengan metode garis lurus atau straight line.

Metode perhitungan satu ini juga lebih efektif, bila Anda menggunakan nilai residu sebagai faktor pengurang pada harga beli atau nilai perolehan aset. Berikut rumus perhitungan selengkapnya yang bisa Anda pahami:

Sisa Usia Penggunaan : Jumlah Angka Tahun x Harga Perolehan – Nilai Residu = Biaya Penyusutan

Agar Anda lebih paham lagi tentang metode perhitungan penyusutan jumlah angka tahun, berikut ini dan contoh soal nilai residu yang bisa dipelajari:

Contoh Soal

Pada tanggal 10 Januari 2022, perusahaan PT ABC baru saja membeli mesin produksi senilai Rp100 juta, dengan nilai residu sekitar Rp 40 juta. Berdasarkan produsennya, mesin produksi tersebut hanya bisa berfungsi hingga 3 tahun saja. Lalu, berapa biaya penyusutan pada mesin produksi tersebut?

Jawaban

Langkah pertama, Anda perlu menentukan dulu penyebut jumlah angka tahunnya, karena mesin produksi tersebut hanya dapat berfungsi selama 3 tahun, maka penyebutnya adalah 3 + 2 + 1 = 6.

Selanjutnya hitunglah dasar penyusunannya dengan cara mengurangi harga beli aset dengan nilai residu, seperti berikut ini:

Rp100.000.000 – Rp40.000.000 = Rp60.000.000

Dari sini, Anda dapat mengetahui nilai penyusutan akhir di setiap tahunnya dan sisa pemakaian aset melalui perhitungan pada tabel berikut ini:

|

Tahun ke |

Faktor Perhitungan |

Dasar penyusutan |

Nilai Penyusutan tiap Tahunnya |

|

1 |

3/6 |

Rp60.000.000 |

Rp30.000.000 |

|

2 |

2/6 |

Rp20.000.000 |

|

|

3 |

1/6 |

Rp10.000.000 |

Dilihat dari sajian tabel di atas, bisa disimpulkan bahwa setiap tahunnya biaya penyusutannya semakin kecil. Dalam arti lain, perusahaan harus menambah biaya perawatan dan perbaikan untuk membeli mesin produksi yang baru.

Meskipun mudah dilakukan, metode perhitungan jumlah angka tahun ini cukup jarang digunakan oleh perusahaan-perusahaan, dengan alasan pembukuan dalam perpajakan.

3. Metode Penyusutan Satuan Jam Kerja

Metode perhitungan selanjutnya ini hampir sama dengan metode penyusutan dalam hitungan tahun, karena nilai residu adalah hal yang berkaitan dengan harga perolehannya.

Sehingga dalam metode perhitungan satu ini juga menggunakan nilai residu untuk mendapatkan biaya penyusutan dari aktiva tetap pada suatu perusahaan.

Metode perhitungan penyusutan satu ini umumnya digunakan untuk melakukan perbandingan, antara nilai penyusutan satu jenis aset yang sama dengan total jumlah jam penggunanya.

Seperti yang banyak terjadi, kebanyakan perusahaan biasanya mempunyai satu jenis aset yang sama, tapi dengan frekuensi penggunaan yang berbeda-beda. Sebagai contohnya, perusahaan Anda mempunyai beberapa mesin packing.

Pada tahun-tahun tertentu, salah satu atau beberapa mesin tersebut pasti ada yang jarang digunakan. Hal ini biasanya terjadi karena jumlah produksi yang tidak selalu tinggi, sehingga membuat beberapa mesin tidak digunakan.

Perbedaan jam kerja pada mesin-mesin produksi tersebut, yang menjadi dasar perhitungan pada metode satuan jam kerja ini. Berikut ini rumus perhitungan metode satuan jam kerja yang bisa Anda pelajari:

Harga Beli atau Perolehan Aset – Nilai Residu / Jumlah Jam Kerja selama Umur Ekonomis = Biaya Penyusutan Per Jam

Sementara untuk mendapatkan nilai penyusutan pada setiap periode Anda dapat menggunakan rumus berikut:

Jumlah Jam Kerja per Periode x biaya Penyusutan / Jam = Nilai Penyusutan Per Periode

Dari rumus di atas, nilai residu sebenarnya tidak berhubungan langsung dengan metode penyusutan. Tapi, nilai residu tetap akan mempengaruhi besar kecilnya nilai penyusutan, hal ini terjadi karena nilai tersebut memengaruhi variabel di dalamnya.

Berikut ini contoh soal nilai residu yang bisa Anda pelajari lebih lanjut:

Contoh Soal

Perusahaan PT ABC pada bulan Januari membeli sebuah mesin produksi seharga Rp10 juta. Menurut produsennya mesin tersebut dapat digunakan selama 10.000 jam, sementara mesin tersebut diperkirakan akan bekerja selama 5.000 jam di tahun pertamanya.

Sedangkan di tahun berikutnya, mesin tersebut diperkirakan akan bekerja selama 4000 jam dan tahun berikutnya 1000 jam. Menurut harga di pasaran mesin tersebut bisa dijual kembali (nilai residunya) seharga Rp1 juta

Jawaban

Pertama Anda perlu mencari dulu biaya penyusutan per jamnya, dengan perhitungan berikut:

Rp10.000.000 – Rp1.000.000 / 10.000 = 900

Maka nilai penyusutannya sebagai berikut:

Tahun Pertama

Rp10.000.000 – Rp4.500.000 = Rp5.500.000

Tahun Kedua

Rp5.500.000 – Rp3.600.000 = Rp1.900.000

Tahun Ketiga

Rp1.900.000 – Rp900.000 = Rp1.000.000

Berikut ilustrasi jawaban menggunakan tabel

| Tahun | Jam Kerja | Biaya Penyusutan Per Jam | Biaya Penyusutan | Nilai Buku Akhir |

| Rp10.000.000 | ||||

| 1 | 5.000 | Rp900 | Rp4.500.000 | Rp5.500.000 |

| 2 | 4.000 | Rp900 | Rp3.600.000 | Rp1.900.000 |

| 3 | 1.000 | Rp900 | Rp900.000 | Rp1.000.000 |

Dari perhitungan di atas bisa Anda simpulkan bahwa semakin lama sebuah aset perusahaan digunakan dalam hitungan jam kerja. Maka akan semakin besar nilai penyusutannya dan biaya perbaikan dan perawatannya juga akan tinggi.

4. Metode Hasil Produksi

Metode perhitungan nilai penyusutan yang terakhir yaitu berdasarkan hasil produksi yang dihasilkan oleh suatu perusahaan. Dalam metode ini juga memerlukan nilai residu untuk melakukan perhitungannya, pasalnya nilai residu adalah nilai yang berkaitan erat dengan biaya penyusutan.

Dengan menggunakan metode perhitungan penyusutan satu ini, beban biaya penyusutan pada aktiva tetap Anda. Akan didapatkan berdasarkan jumlah satuan produk yang diproduksi dalam kurun waktu yang tertentu.

Sehingga beban depresiasi perusahaan akan dihitung berdasarkan nilai satuan dari hasil produksi. Jadi, nilai depresiasi dalam setiap periode akan terus berubah-ubah sesuai dengan fluktuasi hasil produk yang diproduksi.

Jadi dalam kata lain, metode perhitungan penyusutan ini merupakan perhitungan yang dilakukan, berdasarkan kemampuan sebuah aset dalam memproduksi suatu produk.

Jadi, seberapa lama pun waktu penggunaan aset tersebut yang menjadi faktor penghitungnya, adalah pada kemampuannya dalam menghasilkan produk. Berikut ini rumus yang digunakan untuk menghitung penyusutan dengan menggunakan metode satu ini:

Harga Perolehan Aset – Nilai Residu / Jumlah Produk yang Dihasilkan = Biaya Penyusutan Setiap Unit

Sementara untuk mendapatkan nilai penyusutan tiap periodenya menggunakan rumus berikut:

Kemampuan Unit dalam Memproduksi Produk Setiap Periodenya x Tarif Penyusutan Per Unit = Biaya Penyusutan Setiap Periode

Supaya Anda lebih mengerti, berikut ini contoh soal nilai residu yang bisa dipelajari:

Contoh Soal

Pada bulan Januari 2022 perusahaan PT ABC membeli mesin produksi seharga Rp100 juta, dengan nilai jual kembali (nilai residu) setelah 5 tahun yaitu Rp50 juta. Lalu 0erusahaan tersebut memproyeksikan dalam lima tahun ke depan akan memproduksi 1.000 produk dengan mesin tersebut.

Berikut rincian selengkapnya:

Tahun ke-1 = 300 unit

Tahun ke-2 = 300 unit

Tahun ke-3 = 200 unit

Tahun ke-4 = 150 unit

Tahun ke-5 = 50 unit

Jawaban

Pertama hitung biaya penyusutan per unitnya terlebih dulu, seperti contoh berikut:

Rp100.000.000 – Rp50.000.000 / 1.000 = Rp50.000

Dari perhitungan tersebut, tarif penyusutan tiap tahunnya adalah:

Tahun Pertama

300 x 50.000 = Rp15.000.000

Tahun Kedua

300 x 50.000 = Rp15.000.000

Tahun Ketiga

200 x 50.000 = Rp10.000.000

Tahun Keempat

150 x 50.000 = Rp7.500.000

Tahun Kelima

50 x 50.000 = Rp2.500.000

Berikut jawaban menggunakan tabel

| Tahun | Jumlah Unit Produksi | Biaya Penyusutan per Unit | Biaya Penyusutan | Nilai Buku Akhir |

| 1 | 300 | Rp50.000 | Rp15.000.000 | Rp85.000.000 |

| 2 | 300 | Rp50.000 | Rp15.000.000 | Rp70.000.000 |

| 3 | 200 | Rp50.000 | Rp10.000.000 | Rp60.000.000 |

| 4 | 150 | Rp50.000 | Rp7.500.000 | Rp52.500.000 |

| 5 | 50 | Rp50.000 | Rp2.500.000 | Rp50.000.000 |

Jadi itulah beberapa metode cara menghitung nilai penyusutan berdasarkan nilai residu pada sebuah aset. Dalam perhitungan tersebut, nilai residu adalah nilai jual kembali yang berkaitan cukup erat dalam menentukan biaya Penyusutan.

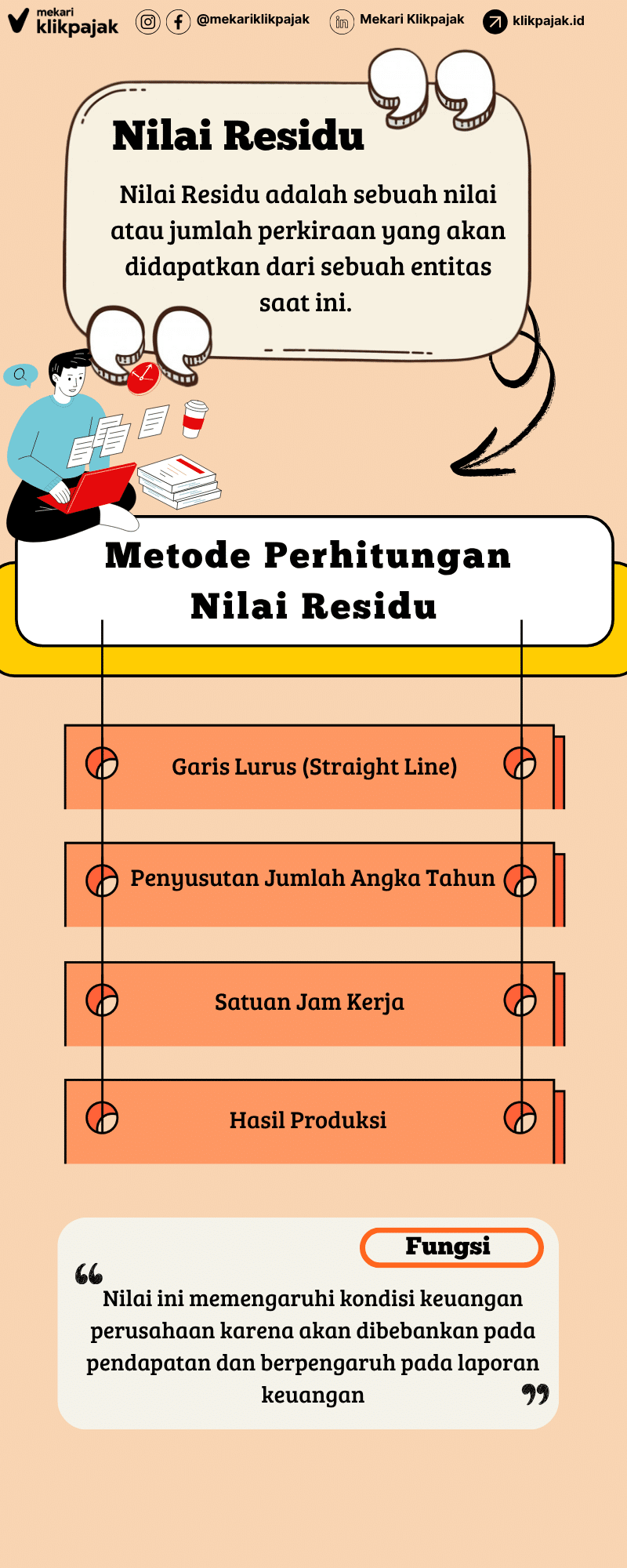

Infograpis

Anda juga dapat lebih mudah memahami dengan membaca infograpik dibawah ini:

Kesimpulan

Nilai residu merupakan sebuah nilai yang berhubungan erat dengan biaya penyusutan pada suatu aset perusahaan. Nilai residu memiliki fungsi sebagai nilai jual kembali pada sebuah barang atau aset yang sudah tidak berguna atau tidak memiliki manfaat lagi untuk perusahaan.

Nilai residu sendiri memiliki empat metode penghitungan diantaranya:

- Metode garis lurus

- Metode jumlah angka satuan

- Jumlah jam kerja

- Jumlah unit produksi

Agar lebih mudah melakukan urusan perpajakan, Anda bisa menggunakan aplikasi pajak online Mekari Klikpajak. Mekari Klikpajak adalah Penyedia Jasa Aplikasi Perpajakan (PJAP) atau Application Service Provider (ASP) yang merupakan aplikasi pajak online mitra resmi DJP yang disahkan dengan Surat Keputusan DJP No. KEP-169/PJ/2018.

Untuk fitur lebih lengkap dari Mekari Klikpajak anda dapat membaca selengkapnya di Fitur Lengkap Aplikasi Pajak Online untuk Urus Pajak Perusahaan

Semoga ini membantu anda!