Kode faktur pajak merupakan deret kode dari Ditjen Pajak yang digunakan PKP untuk membuat faktur pajak tergantung jenis transaksinya.

Sebagai Pengusaha Kena Pajak (PKP) yang menerbitkan maupun penerima faktur pajak harus memahami jenis kode faktur pajak yang terdapat pada e-Faktur.

Selengkapnya mengenai kode faktur pajak dan penggunaannya, Mekari Klikpajak akan mengulasnya untuk Anda.

Apa itu Kode Faktur Pajak?

Kode Faktur Pajak adalah Nomor Seri Faktur Pajak (NSFP) yang terdiri dari serangkaian kode yang diterbitkan oleh Direktorat Jenderal Pajak (DJP) sebagai validasi Faktur Pajak yang dibuat PKP.

Merujuk Peraturan Direktur Jenderal Pajak No. PER-03/PJ/2022 sebagai dibuah terakhir dengan PER-11/PJ/2022 tentang Faktur Pajak, kode transaksi menjadi salah satu keterangan penyerahan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP) yang harus dicantumkan dalam Faktur Pajak.

Kode transaksi ini terdapat pada serangkaitan NSFP yang terdiri dari 16 digit, yakni:

- Dua digit pertama merupakan kode transaksi yang dilakukan

- Kemudian satu digit ketiga selanjutnya menunjukkan kode status

- Tiga belas digit di belakangnya adalah nomor seri Faktur Pajak yang ditentukan DJP

Kemudian jenis kode transaksi terdiri dari sembilan jenis yang dimulai dari angka 01 hingga 09.

Penggunaan dari masing-masing jenis kode transaksi tersebut berbeda-beda tergantung jenis transaksi yang dilakukan PKP dengan lawan transaksinya.

Contoh Kode Nomor Seri Faktur Pajak

| 000.000-00.00000000 | |

| 00 (dua digit pertama) | Kode Transaksi |

| 0 (digit ketiga) | Kode Status |

| 000-00.00000000 (sisanya) | Nomor Seri Faktur Pajak |

Cara membaca susunan NSFP atau format Nomor Seri Faktur Pajak tersebut adalah:

a. Contoh Penulisan Kode dan NSFP Faktur Pajak Normal

- 010.000-24.00000001 = artinya kode dan nomor seri Faktur Pajak ini sebagai penyerahan pada selain pemungut PPN (Pajak Pertambahan Nilai) dan merupakan Faktur Pajak Normal, yang diterbitkan tahun 2024 dengan nomor urut 1.

b. Contoh Penulisan Kode dan NSFP Faktur Pajak Pengganti

- 011.000-24.00000008 = artinya kode dan nomor seri Faktur Pajak ini sebagai penyerahan kepada selain pemungut PPN dan merupakan Faktur Pajak Pengganti, yang diterbitkan tahun 2024 dengan nomor urut 8.

Untuk mendapatkan kode NSFP dari Ditjen Pajak, Anda harus melakukan langkah-langkah sesuai prosedur yang berlaku dan ditetapkan DJP.

Contoh Jenis Kode Faktur Pajak (010, 050, dan seterusnya)

Untuk memahami mengenai arti dari kode Nomor Seri Faktur Pajak, simak detail arti kode Faktur Pajak pada NSFP berikut ini.

A. Kode Transaksi

NSFP berupa susunan angka yang memiliki arti.

- 2 digit pertama NSFP yang merupakan Kode Transaksi adalah kode yang menjelaskan jenis transaksi yang dilakukan.

Sebagai contoh, dua digit pertama pada Nomor Seri Faktur Pajak yang terdiri dari angka 01 sampai dengan 09, dan masing-masing digit angka tersebut memiliki arti.

| Kode | Arti | Keterangan |

| 01 | Kode faktur pajak 010 adalah digunakan untuk Penyerahan Barang Kena Pajak ( BKP ) atau Jasa Kena Pajak (JKP) yang PPN-nya terutang dipungut oleh PKP penjual. | Kode o1 ini digunakan pada jenis penyerahan barang dan/atau jasa kena pajak selain pada kode 04 hingga 09. |

| 02 | Kode faktur pajak 020 adalah digunakan jika Penyerahan BKP atau JKP kepada pemungut PPN seperti bendahara pemerintah, BUMN, badan usaha tertentu, yang PPN-nya dipungut oleh pemungut PPN bendahara pemerintah. | Kategori bendahara pemerintah:

|

| 03 | Kode faktur pajak 030 adalah digunakan untuk Penyerahan BKP/JKP kepada pemungut PPN lainnya selain bendahara pemerintah, dan PPN-nya dipungut oleh pemungut PPN lainnya selain bendahara pemerintah. | Pemungut lainnya selain bendahara pemerintah tersebut seperti:

|

| 04 | Kode faktur pajak 040 adalah digunakan untuk Penyerahan BKP/JKP yang menggunakan DPP nilai lain yang PPNnya dipungut oleh PKP penjual yang melakukan penyerahan. | PKP penjual yang melakukan penyerahan barang/jasa kena pajak tersebut seperti:

Transaksi dengan DPP nilai lain diatur dalam PMK No.251/KMK.03/2002. |

| 05 | Tidak digunakan | Kode faktur pajak 050 tidak digunakan. |

| 06 | Kode faktur pajak 060 adalah digunakan untuk penyerahan lainnya dan PPN-nya dipungut oleh PKP penjual yang menyerahkan BKP/JKP, dan juga penyerahan BKP/JKP dilakukan kepada orang pribadi pemegang paspor luar negeri sesuai ketentuan dalam Pasal 16E UU PPN. | Diatur dalam Pasal 16E UU PPN dan PPnBM:

|

| 07 | Kode faktur pajak 070 adalah digunakan untuk Penyerahan BKP/JKP yang mendapat fasilitas PPN Tidak Dipungut atau Ditanggung Pemerintah (DTP). | Yang dimaksud adalah:

|

| 08 | Kode faktur pajak 080 adalah digunakan untuk penyerahan BKP/JKP yang mendapat fasilitas bebas PPN. | Jenis penyerahan BKP/JKP yang mendapat fasilitas pembebasan PPN adalah:

|

| 09 | Kode faktur pajak 090 adalah digunakan untuk penyerahan aktiva Pasal 16D yang PPN-nya dipungut oleh PKP penjual yang menyerahkan BKP. | BKP berupa persediaan dan/atau aset yang tujuan semulanya tidak diperjualbelikan, yang masih tersisa pada saat pembubaran perusahaan wajib menggunakan DPP nilai harga pasar wajar. |

Catatan: Kode 010, 020, 030, dan seterusnya merupakan kode transaksi untuk faktur pajak normal karena setelah dua digit pertama diikuti satu digit 0. Sedangkan apabila faktur pajak pengganti, maka setelah dua digit pertama diikuti satu digit 1, seperti contoh berikut 011, 021, 031, dan seterusnya.

B. Kode Status

Kode seri nomor Faktur Pajak pada dua digit pertama sudah dibahas penjelasannya.

Berikutnya adalah mengenai kode status yang ada pada nomor seri Faktur Pajak.

Kode status ini berada setelah dua digit pertama kode transaksi.

Kode status terdiri satu digit yang terletak setelah kode transaksi Faktur Pajak.

Jadi, setelah dua digit Kode Transaksi, terdapat 1 digit angka yang merupakan Kode Status.

1 digit ketiga NSFP yang merupakan Kode Status tersebut terdiri dari 2 jenis Kode Status, yakni:

- Kode status 0 untuk kode status Faktur Pajak normal

- Kode status 1 untuk kode status Faktur Pajak pengganti

Dalam hal diterbitkan faktur pajak pengganti ke-2, ke-3 dan seterusnya, maka Kode Status yang digunakan adalah Kode Status angka 1.

Perlu diperhatikan, untuk penerbitan Faktur Pajak pengganti kedua dan seterusnya, akan tetap menggunakan kode status yang sama dengan sebelumnya, yakni Kode Status 01.

Baca Juga: Aturan Baru jika Nomor Seri Faktur Pajak Tidak Digunakan

C. Digit Nomor Seri Faktur Pajak

Setelah kode transaksi dan kode status, 13 angka di dalam NSFP adalah nomor yang telah ditentukan oleh DJP sebagai identitas unik yang bisa Anda gunakan untuk membuat e-Faktur.

Sedangkan 13 digit NSFP adalah digit yang menjelaskan tentang:

- 3 digit pertama merupakan Kode Tertentu

- 2 digit kedua merupakan Tahun Penerbitan

- 8 digit berikutnya merupakan Nomor Urut

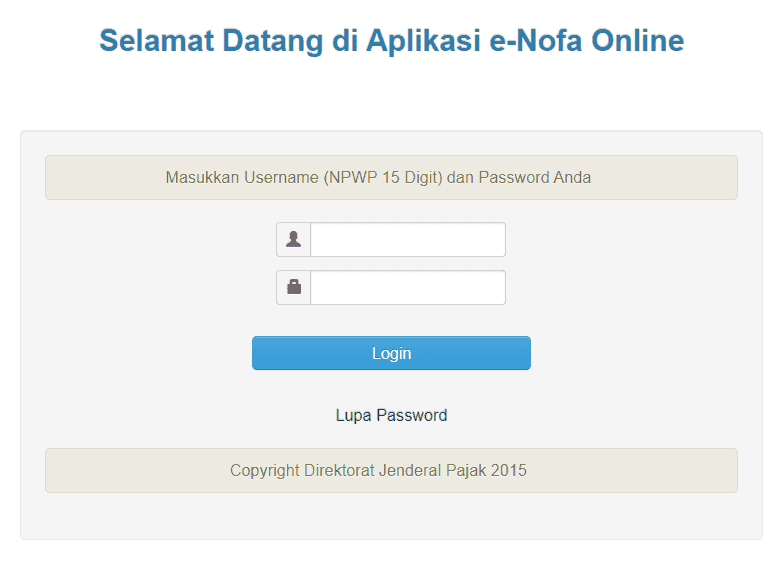

Membuat NSFP melalui e-Nofa

Mulai 1 Juni 2013, DJP menetapkan bahwa pembuatan Faktur Pajak wajib secara elektronik.

Dengan kata lain, pembuatan Faktur Pajak akan menjadi bukti pemungutan PPN akan dianggap sah jika menggunakan NSFP yang diperoleh dari DJP melalui aplikasi e-Nofa.

Lantas, apa itu eNofa?

e-Nofa adalah aplikasi yang disediakan DJP untuk PKP dapat mengajukan NSFP secara online.

Keberadaan e-Nofa adalah untuk menomori Faktur Pajak yang dibuat PKP berdasarkan pemberian jatah NSFP yang diberikan DJP pada PKP.

Jika sebelum berlakunya Faktur Pajak elektronik, PKP bisa dengan bebasnya menomori Faktur Pajak yang dibuat, dengan berlakunya e-Faktur, NSFP sebagai hanya didapatkan langsung dari Direktorat Jenderal Pajak.

Hal ini dapat membantu DJP dalam meminimalisir adanya penerbitan Faktur Pajak fiktif, sehingga bisa mengurangi risiko kerugian negara.

Syarat Membuat Nomor Seri Faktur Pajak

Berdasarkan KEP-136/PJ/2014 tanggal 20 Juni 2014 tentang Penetapan PKP yang Diwajibkan Membuat Faktur Pajak Elektronik, PKP yang dapat meminta NSFP Online hanya PKP yang telah memiliki Sertifikat Elektronik.

Di bawah ini syarat menggunakan aplikasi permintaan NSFP secara elektronik atau Elektronik Nomor Faktur Online (e-Nofa Online):

- Sudah dikukuhkan sebagai PKP dan telah memiliki Akun PKP

- Akun PKP adalah otorisasi khusus yang diberikan oleh Direktorat Jenderal Pajak kepada PKP tertentu yang memenuhi persyaratan tertentu. Otorisasi diberikan dalam bentuk Kode Aktivasi yang dikirimkan melalui Jasa Pengiriman ke alamat PKP terdaftar dan Password yang dikirimkan melalui email PKP.

- Khusus untuk menu Permintaan NSFP secara Online, PKP harus memiliki Sertifikat Elektronik yang sebelumnya diajukan baik online maupun datang ke KPP terdaftar dan telah disetujui oleh DJP.

Temukan di sini Panduan Lengkap Cara Mendapatkan NSFP di e-Nofa online DJP

Contoh Cara Menggunakan Kode Nomor Seri Faktur Pajak

Itulah penjelasan seputar arti kode Faktur Pajak dalam permintaan NSFP.

Setelah mendapatkan NSFP, berikutnya yang jadi pertanyaan adalah bagaimana cara menggunakannya.

DJP memberikan NSFP berupa blok nomor dengan jumlah sesuai permintaan PKP.

Contoh:

PT AAA AAA pada Januari 2024 meminta 200 Nomor Seri Faktur Pajak.

Kemudian NSFP yang diterbitkan DJP dapat berupa deret digit seperti berikut:

- 900.24.00000001 s.d 900.24.00000200

- 900.24.99999901 s.d 901.24.00000000

- 900.24.99999999 s.d 901.24.00000098, dan seterusnya tergantung jumlah NSFP yang diminta PKP.

A. Contoh nomor seri Faktur Pajak 010

PT AAA membuat faktur pajak normal dengan NSFP yang diberikan DJP untuk pembuatan eFaktur selama tahun pajak 2024.

Maka contoh nomor faktur pajak pada penerbitan eFaktur oleh PT AAA tersebut adalah:

- 010.900.24.0000001

B. Contoh nomor seri Faktur Pajak 050

Karena kode transaksi 050 tidak digunakan, maka tidak ada contoh nomor seri faktur pajak yang menggunakan kode 050 tersebut.

Bagaimana jika ada NSFP yang tidak digunakan?

Sesuai PER-03/PJ/2022, nomor sseri faktur pajak tidak terpakai tidak perlu dikembalikan ke DJP.

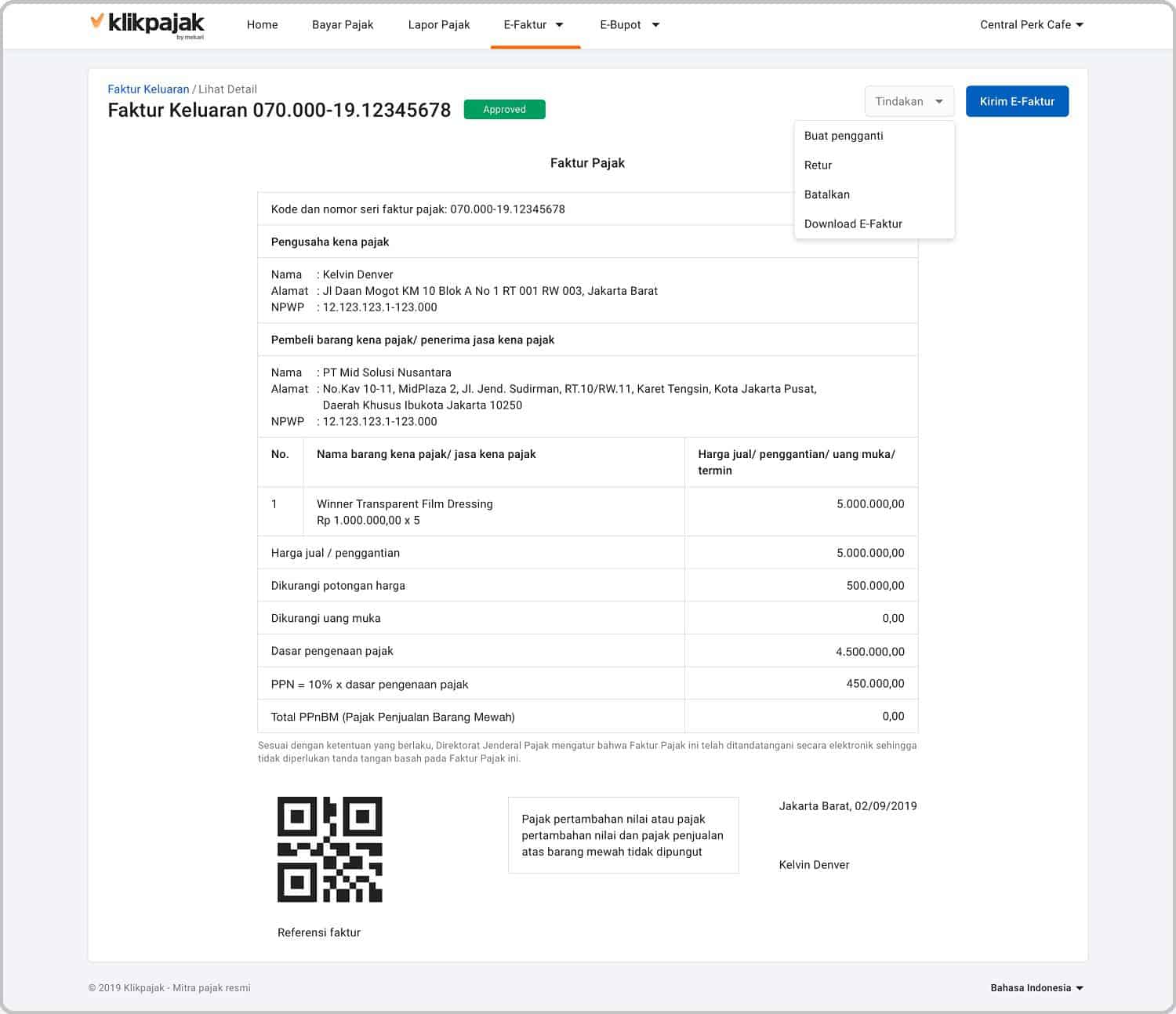

Contoh faktur pajak

Contoh faktur pajak

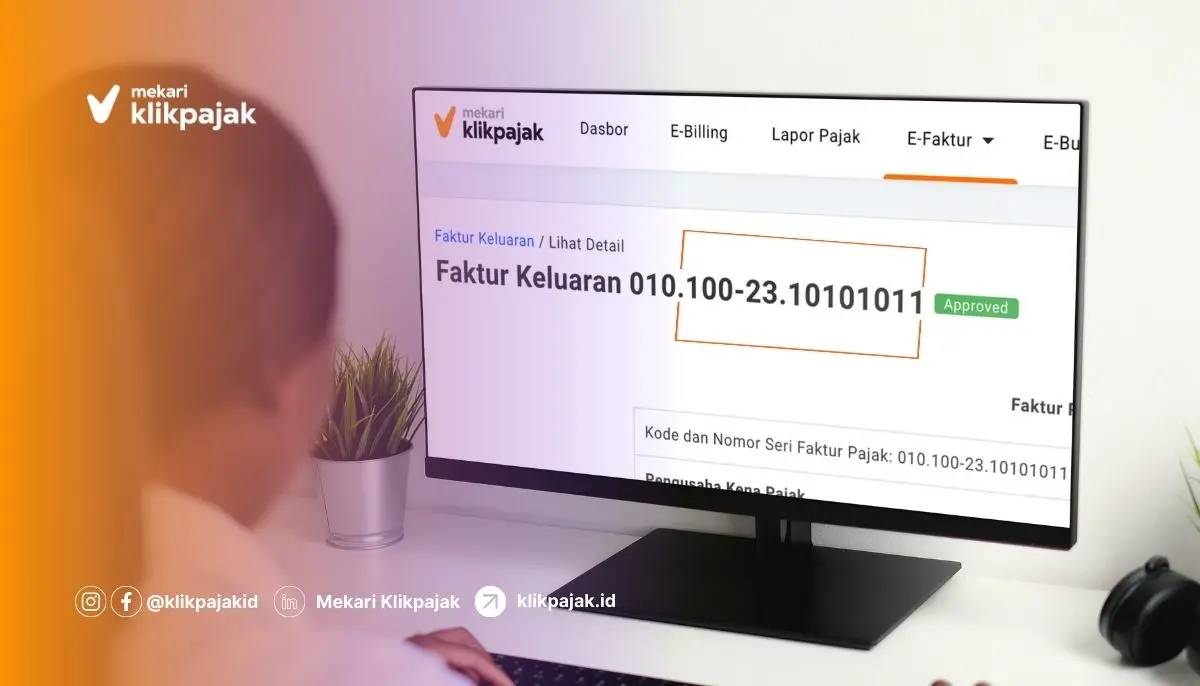

Mudah Kelola e-Faktur di Mekari Klikpajak

Itulah penjelasan tentang kode faktur pajak yang harus diketahui dan dipahami wajib pajak PKP yang punya kewajiban mengelola e-Faktur apabila melakukan transaksi barang dan jasa kena pajak.

Agar lebih mudah mengelola Faktur Pajak, gunakan aplikasi e-Faktur Mekari Klikpajak yang memiliki fitur lengkap dan terintegrasi.

Melalui Mekari Klikpajak, Anda juga dapat memanfaatkan Fitur User Management untuk kelola administrasi pajak perusahaan lebih efektif dan efisien.