Pemerintah memberikan sejumlah fasilitas perpajakan dan kepabeanan untuk memberikan daya tarik bagi investor dan pengusaha yang berinvestasi atau menjalankan usaha di Ibu Kota Nusantara (IKN).

Pemberian insentif bagi investor atau pengusaha di IKN tertuang dalam Peraturan Pemerintah No. 12 Tahun 2023 tentang Pemberian Perizinan Berusaha, Kemudahan Berusaha, dan Fasilitas Penanaman Modal bagi Pelaku Usaha di Ibu Kota Nusantara.

Kemudian detail jenis insentif pajak IKN diatur dalam Peraturan Menteri Keuangan No. 28 Tahun 2024 tentang Fasilitas Perpajakan dan Kepabeanan di Ibu Kota Negara, sebagai regulasi pelaksana dari PP 12/2023.

Pelajari apa saja jenis dan ketentuan pemanfaatan insentif pajak IKN serta bagaimana cara mendapatkannya, Mekari Klikpajak akan mengulasnya untuk Anda.

Insentif IKN (Ibu Kota Nusantara)

Insentif IKN diberikan kepada pelaku usaha yang akan memulai dan melakukan kegiatan usaha di Ibu Kota Nusantara dan Daerah Mitra.

Secara garis besar, sejumlah insentif IKN yang diberikan kepada investor atau pengusaha dalam PP 23/2023 di antaranya:

1. Kelonggaran Perizinan Berusaha

Pemberian insentif IKN berupa kelonggaran perizinan berusaha dengan mengimplementasikan hak akses pelaku usaha melalui single sistem online (Online Single Submission/OSS) untuk integrasi perizinan.

Melalui OSS ini, pemerintah mengklaim pengurusan perizinan tidak perlu berilku karena perizinan sudah dalam satu platform, mulai dari:

a. Validasi

- KTP – Dukcapil

- Paspor – imigrasi

- Akta – AHU (Administrasi Hukum Umum)

- Peta Digital – ATR/BPN

b. Persyaratan Dasar

- Kesesuaian Kegiatan Pemanfaatan Ruang (KKPR)

- Persetujuan Lingkungan

- Persetujuan Bangun Gedung (PBG) dan Sertifikat Laik Fungsi (SLF)

c. Perizinan Berusaha Berbasis Risiko

- Rendah (R)

- Menengah Rendah (MR)

- Tinggi (T)

d. Fasilitas Berusaha

- Super Tax Deduction

- Tax Holiday

- Pembebasan Bea Masuk dan PDRI

2. Kemudahan Berusaha

Merujuk Pasal 16 PP 23/2023, tanah di Ibu Kota Nusantara ditetapkan sebagai barang milik negara dan ADP (Aset dalam Penguasaan), dengan Hak Pengelolaan (HPL) dilakukan oleh Otorita Ibu Kota Nusantara.

Sesuai Pasal 18-20 PP 12/2023, menjadi investor di IKN akan diberikan Hak Atas Tanah (HAT) berupa:

- Hak Guna Usaha (HGU) selama 95 tahun

- Hak Guna Bangunan (HGB) selama 80 tahun

- Hak Pakai selama 80 tahun

Kemudian kegiatan usaha di IKN juga diberikan pembebasan dan pengurangan tarif Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), yakni:

- Tarif BPHTB 0% untuk kegiatan usaha dalam jangka waktu tertentu

- Tarif BPHTB 5% dari Nilai Perolehan Objek Pajak (NPOP)

- Tarif PPhPHTB 5% dari NPOP

Sehingga sebagai contohnya, apabila memperjualbelikan tanah seluas 1.000 meter persegi, investor tidak perlu membayar pajak total Rp96 juta, dengan rincian perhitungan seperti berikut:

- Luas tanah 1.000 m2

- Harga NJOP per meter Rp1 juta

- Nilai Perolehan Tidak Kena Pajak Rp80 juta

- PPh = 5% x 1.000 x Rp1 juta = Rp50 juta

- BPHTB = 5% x ((1.000 x Rp1 juta) – (Rp80 juta) = Rp46 juta

- Pajak total = Rp96 juta

3. Fasilitas Penanaman Modal

Insentif IKN bagi investor yang menanamkan modalnya atau melakukan usaha di Ibu Kota Nusantara berupa pembebasan pajak penghasilan, PPN dan PPnBM, Kepabeanan.

a. Pajak Penghasilan

Dengan investasi minimal Rp10 miliar, akan mendapatkan pengurangan PPh Terutang hingga 100%. Sehingga tidak perlu membayar PPh Badan 22%.

Misal, apabila memiliki laba bersih Rp200 miliar, maka bisa menghemat Rp22 miliar dari pengurangan PPh tersebut.

Contoh hitungan:

= Laba Bersih – PPh 22%

= Rp200 miliar – Rp44 miliar

= Rp156 miliar

Karena pengurangan PPh terutang 100% maka tetap dapat menikmati laba besih Rp156 miliar karena tidak dikenakan PPh.

Kemudian untuk sektor usaha keuangan (financial center) mendapat pengurangan PPh sebesar 85% – 100% yang diberikan dalam jangka waktu 20 – 25 tahun.

b. PPN dan PPnBM

Selain itu, pembebasan PPN dan PPnBM juga diberikan untuk barang yang berkontribusi dalam pembangunan IKN.

c. Kepabeanan

Fasilitas kepabeanan investasi IKN berupa:

- Bebas bea masuk dan fasilitas PDRI atas impor barang oleh pemerintah pusat atau pemerintah daerah untuk kepentingan umum di wilayah IKN dan Daerah Mitra.

- Bebas bea masuk dan fasilitas PDRI atas impor barang modal untuk pembangunan IKN dan Daerah Mitra.

- Bebas bea masuk atas impor barang dan bahan untuk pembangunan dan pengembangan industri di wilayah IKN dan Daerah Mitra.

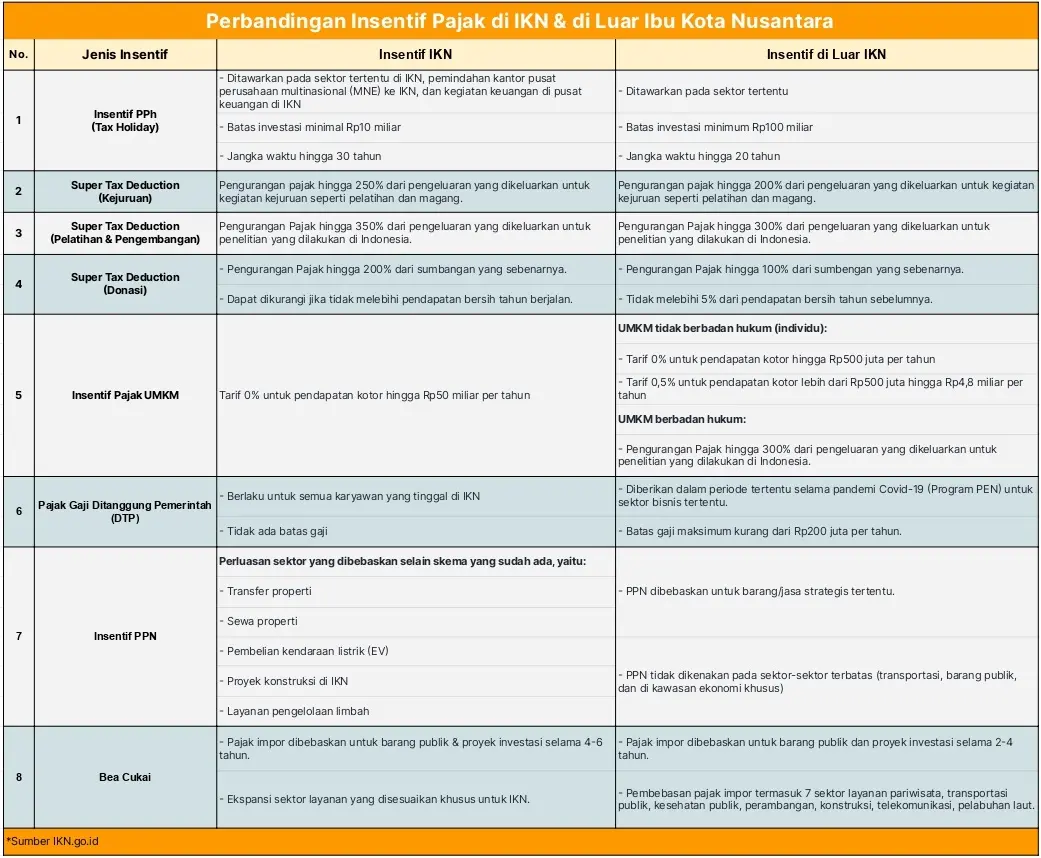

Sektor-Sektor Prioritas yang Mendapatkan Insentif Pajak IKN

Investasi atau usaha yang berada di Ibu Kota Nusarana menjadi prioritas dan mendapatkan insentif pajak lebih besar dibanding di luar IKN.

Perbandingan Insentif Pajak di IKN dan di Luar IKN:

Baca Juga: Ketahui Berbagai Jenis Pajak yang Berlaku di Indonesia

Jenis-Jenis Insentif Pajak IKN dan Sektor Usahanya

Beberapa insentif IKN yang tertuang dalam PP 23/2023 tersebut, untuk detail jenis insentif pajak IKN berupa pengurangan PPh, pembebasan PPN & PPnBM, dan insentif Kepabeanan serta sektor usaha yang dapat memanfaatkannya diatur dalam PMK 28/2024 dengan rincian seperti berikut:

1. Insentif PPh Badan

Bagi Wajib Pajak Badan Dalam Negeri yang didirikan di Ibu Kota Nusantara dapat memanfaatkan insentif pajak berupa pengurangan PPh Badan 100%.

WP Dalam Negeri yang dapat memanfaatkan insentif IKN berupa pengurangan PPh Badan merupakan Penanaman Modal pada bidang usaha yang memiliki nilai strategis, yakni:

A. Bidang infrastruktur dan layanan umum:

- Pembangkit tenaga listrik termasuk energi baru dan terbarukan

- Pembangunan dan pengoperasian jalan tol

- Pembangunan dan pengoperasional pelabuhan laut

- Pembangunan dan pengoperasian bandar udara

- Pembangunan dan penyediaan air bersih

- Pembangunan dan pengoperasian fasilitas kesehatan

- Pembangunan dan penyelenggaraan satuan pendidikan

- Pembangunan dan penyediaan infrastruktur telekomunikasi dan informatika

- Pembangunan dan pengelolaan hutan taman kota

- Pembangunan perumahan, kawasan pemukiman, dan perkantoran

- Pembangunan dan pengelolaan air limbah

- Pembangunan dan pengelolaan sistem jaringan utilitas bawah tanah

- Pembangunan dan pengoperasian kawasan industri serta pusat riset dan inovasi (industrial and science park)

- Pembangunan dan pengoperasian pasar rakyat

- Penyediaan transportasi umum

- Pembangunan dan pengoperasian terminal kendaraan angkutan penumpang atau barang

- Pembangunan dan pengoperasian stadion/sarana olahraga

B. Bidang bangkitan ekonomi:

- Pembangunan dan pengoperasian pusat perbelanjaan (mall)

- Penyediaan sarana wisata dan jasa akomodasi/hotel berbintang

- Penyediaan fasilitas Meeting, Incentive, Convention, and Exhibition (MICE)

- Stasiun pengisian bahan bakar dan/atau pengisian daya untuk kendaraan listrik (battery charging)

C. Bidang usaha lainnya:

- Budidaya pertanian dan/atau perikanan perkotaan

- Industri dan/atau rekayasa industri bernilai tambah

- Industri perangkat keras (hardware) dan/atau perangkat lunak (software)

- Jasa perdagangan

- Jasa konstruksi

- Jasa perantara real estate

- Jasa pariwisata dan ekonomi kreatif

2. Insentif Pajak Sektor Keuangan

Usaha sektor keuangan di IKN diberikan insentif pajak berupa tidak dipungut PPN (Pajak Pertambahan Nilai) dan dikecualikan PPnBM atas penyerahan Barang Kena Pajak (BKP).

Sektor keuangan yang dapat memanfaatkan bebas PPN dan PPnBM seperti:

- Perbankan

- Asuransi

- Keuangan Syariah

- Pasar Modal

- Perdagangan Komoditas

- Leasing

- Pialang Pasar Keuangan

- Keuangan Digital

- Perusahaan Trust

- Perusahaan Modal Ventura

- Dana Pensiun

Kegiatan sektor keuangan di financial center juga mendapatkan pengurangan PPh Badan sebesar 85% hingga 85% dari jumlah pajak penghasilan badan.

Sektor kegiatan usaha sektor keuangan di financial center IKN mencakup kegiatan usaha sebagai berikut:

- Perbankan

- Perasuransian

- Keuangan Syariah

- Pasar Modal, keuangan derivatif dan bursa karbon

- Dana pensiun

- Pembiayaan

- Modal ventura

- Inovasi teknologi sektor keuangan

- Penjaminan

- Perdagangan/bursa komoditas internasional (international commodity trading)

- Bullion

- Pengelola dana perwalian (trust)

- Pengelolaan instrumen keuangan (special purpose vehicle)

- Perusahaan induk konglomerasi keuangan (financial holding company)

- Infrastruktur pasar keuangan

- Pasar uang, pasar valuta asing, dan transaksi derivatifnya

- Penyelenggaraan jasa sistem pembayaran

- Jasa keuangan lainnya

3. Insentif Pajak atas Pendirian/Pemindahan Usaha

WP yang mendirikan atau memindahkan kantor pusat dan/atau kantor regional dapat memanfaatkan insentif pengurangan kepabeanan berupa:

- Bebas Bea Masuk (BM) dan fasilitas PDRI atas impor barang

- Pembebasan BM dan fasilitas PDRI atas impor barang modal

- Bebas BM atas impor barang dan bahan

4. Insentif Pajak Sektor Pelatihan

Usaha sektor pelatihan dapat memanfaatkan insentif pajak IKN berupa pengurangan penghasilan bruto atas penyelenggaraan kegiatan praktik kerja, pemagangan, dan/atau pembelajaran dalam rangka pembinaan dan pengembangan sumber daya manusia berbasis kompetensi tertentu.

5. Insentif Pajak Sektor Penelitian

Sektor kegiatan penelitian dan pengembangan tertentu dapat memanfaatkan insentif pajak berupa pengurangan penghasilan brutonya.

6. Insentif Pajak atas Sumbangan Pembangunan Fasilitas Umum

Sumbangan atau biaya pembangunan fasilitas umum, fasilitas sosial, dan/atau fasilitas lainnya yang bersifat nirlaba di Ibu Kota Nusantara akan mendapatkan insentif pajak IKN berupa pengurangan penghasilan bruto.

7. Insentif Pajak PPh 21

Usaha yang didirikan di Ibu Kota Nusantara juga dapat memanfaatkan insentif pajak berupa Pajak Penghasilan Pasal 21 Ditanggung Pemerintah (DTP) dan bersifat final.

8. Insentif Pajak Sektor UMKM

Pelaku usaha mikro, kecil dan menengah (UMKM) yang ada di Ibu Kota Nusantara juga dapat memanfaatkan insentif pajak IKN berupa pengenaan PPh Final 0% dari peredaran bruto.

9. Insentif Pajak BPHTB

Investasi atau usaha di Ibu Kota Nusantara juga dapat memanfaatkan insentif berupa pengurangan PPh atas Pengalihan Hak atas Tanah dan/atau Bangunan (BPHTB).

Baca Juga: Pajak Penghasilan (PPh) Badan: Tarif dan Contoh Hitung

Syarat dan Ketentuan Mendapatkan Insentif IKN

- Syarat perizinan usaha:

- Kesesuaian kegiatan pemanfaatan ruang

- Persetujuan lingkungan

- Persetujuan bangunan gedung dan sertifikat laik fungsi

- Syarat perizinan sektor diberikan pada:

- Kelautan dan perikanan

- Pertanian

- Lingkungan hidup dan kehutanan

- Energi dan sumber daya mineral

- Ketenaganukliran

- Perindustrian

- Peradgangan

- Pekerjaan umum dan perumahan rakyat

- Transportasi

- Kesehatan, obat, dan makanan

- Pendidikan dan kebudayaan

- Pariwisata

- Keagamaan

- Pos, telekomunikasi, penyiaran, serta sistem dan transaksi elektronik

- Pertahanan dan keamanan

- Ketenagakerjaan

- Keuangan

- Sektor lain yang menjadi prioritas yang ditetapkan oleh Kepala Otorita

- Syarat penanam modal harus memenuhi kriteria untuk memperoleh fasilitas pengurangan PPh Badan dengan mengunggah dokumen berupa salinan digital rincian aktiva berwujud dalam rencana nilai penanaman modal.

Prosedur Pengajuan Insentif IKN

- Pengajuan insentif IKN dilakukan secara online melalui sistem OSS atau saluran elektronik yang tersedia di Kementerian Keuangan.

- Otorita IKN akan memeriksa permohonan yang masuk.

- Kemudian pihak otorita IKN meneliti permohonan yang diajukan.

- Selanjutnya otoritas akan memberikan Perizinan Berusaha.

- Setelah investor/pengusaha memperoleh Perizinan Usaha, selanjutnya mengajukan permohonan insentif sesuai yang diinginkan.

- Untuk permohonan pengurangan PPh Badan, unggah salinan digital rincian aktiva tetap berwujud dalam rencana nilai Penanaman Modal pada sistem OSS yang diusulkan kepada Menteri Keuangan.

- Kemudian sistem OSS akan mengirimkan pemberitahuan kepada wajib pajak bahwa permohonan persetujuan sedang dalam proses.

- Berikutnya akan dilakukan penelitian kebenaran untuk memastikan kesesuaian antara data dan salinan digital daftar aktiva yang disampaikan dengan data kegiatan usaha pada Sistem OSS.

- Apabila hasil penelitian dinyatakan sesuai, sistem OSS menyampaikan pemberitahuan kepada wajib pajak bahwa usulan dinyatakan lengkap dan benar.

- Setelah permohonan disetujui, wajib pajak memperoleh insentif pajak IKN yang ditetapkan dengan Keputusan Menteri.

Manfaat Insentif Pajak IKN

Fasilitas pajak IKN diharapkan dapat mempercepat pembangunan ekonomi di kawasan ibu kota baru, karena meningkatkan daya tarik bagi investor atau pelaku usaha untuk melakukan investasi IKN.

Bagi investor atau pelaku usaha, pemanfaatan insentif pajak IKN tersebut dapat memudahkan pendirian usaha maupun pengembangan bisnis yang sudah dijalankan.

Sebab selain mudah mendirikan atau menjalankan usaha dengan pelaksanaan perizinan yang efektif, pelaku usaha juga memperoleh efisiensi dari pembebasan maupun pengurangan pajak dan perpajakan.

Sehingga efisiensi tersebut dapat digunakan untuk mengembangkan usaha yang pada akhirnya dapat memperoleh keuntungan lebih.

Di satu sisi, perekonomian di wilayah ibu kota baru diharapkan dapat berkembang pesat dan merata.

Kesimpulan

Pemerintah memberikan sejumlah insentif pajak IKN dengan harapan dapat meningkatkan daya tarik bagi investor dan pelaku usaha dalam mengembangkan perekonomian di Ibu Kota Nusantara (IKN).

Dengan sejumlah insentif pajak IKN mulai dari pembebasan pengenaan pajak, pengurangan pajak, hingga pajak ditanggung pemerintah, dan kemudahan perizinan usaha yang diharapkan dapat mempercepat pembangunan ekonomi di wilayah ibu kota baru.

Pemerintah menawarkan investor atau pelaku usaha pilihan berinvestasi di IKN dengan jarak jauh atau turut pindah ke Ibu Kota Nusantara, dengan porsi insentif yang berbeda-beda tergantung kriteria dan lokasi.

Bagi investor atau pelaku usaha yang memilih berinvestasi atau menanamkan modalnya di IKN akan memperoleh insentif pajak lebih besar dibanding di luar IKN.

Tertarik berinvestasi dan berusaha di ibu kota baru? Pastikan mengetahui jenis insentif sesuai dengan sektor usaha yang Anda jalankan dan nikmati keuntungan maksimal dari usaha yang dijalankan.

Referensi

Database Peraturan JDIH BPK. “Peraturan Menteri Keuangan (PMK) Nomor 28 Tahun 2024 tentang Fasilitas Perpajakan dan Kepabeanan di Ibu Kota Negara”

Database Peraturan JDIH BPK. “Peraturan Pemerintah (PP) Nomor 12 Tahun 2023 tentang Pemberian Perizinan Berusaha, Kemudahan Berusaha, dan Fasilitas Penanaman Modal bagi Pelaku Usaha di Ibu Kota Nusantara”

Database Peraturan JDIH BPK. “Undang-Undang (UU) Nomor 3 Tahun 2022 tentang Ibu Kota Negara”

Youtube IKN.go.id. “Kemudahan Berinvestasi di Ibu Kota Nusantara”