Dokumen SSP menjadi bukti bahwa wajib pajak telah melakukan kewajiban pembayaran atau penyetoran pajak ke kas negara.

Mekari Klikpajak akan membahas tentang Surat Setoran Pajak atau SSP yang penting untuk wajib pajak orang pribadi maupun badan guna memastikan kepatuhan terhadap peraturan perpajakan.

Pengertian SSP

SSP (Surat Setoran Pajak) adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan oleh wajib pajak ke kas negara melalui tempat pembayaran yang ditunjuk oleh Menteri Keuangan (Menkeu).

Wajib pajak diharuskan terlebih dahulu untuk membuat SSP dan membawa SSP tersebut ke bank atau kantor pos sebelum membayar pajak, jika masih menggunakan cara pembayaran pajak secara manual.

SSP dianggap sah apabila sudah disahkan oleh pejabat kantor penerima pembayaran atau jika sudah divalidasi pembayarannya oleh pihak berwenang.

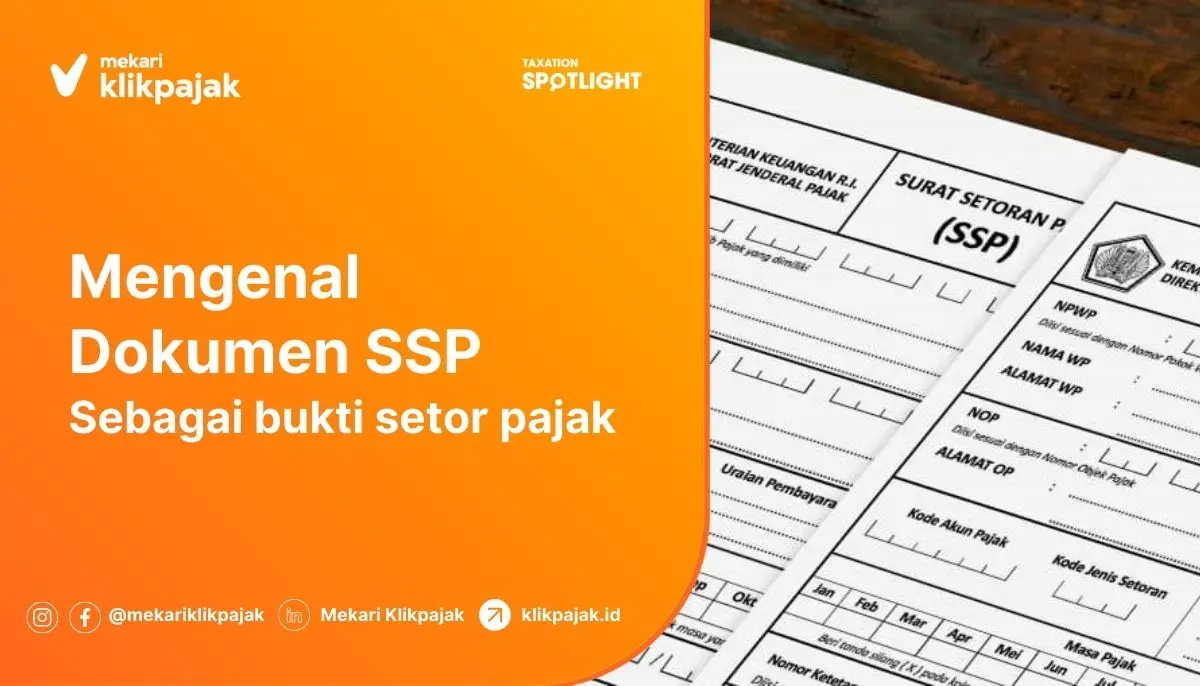

Contoh bentuk formulir SSP seperti berikut:

Baca Juga: Cara Pengisisn Surat Setoran Pajak (SSP) untuk Bayar Pajak

Dasar Hukum SSP

Peraturan yang menjadi dasar hukum surat setoran pajak atau SSP adalah:

- Peraturan Direktur Jenderal Pajak No. PER-09/PJ/2020, yang mengatur cara pengisian dan keterangan bentuknya.

- Peraturan Direktur Jenderal Pajak No. PER-22/PJ/2021, yang merupakan perubahan dan PER-09/2020, perubahan berupa penambahan Kode Akun Pajak (KAP) dan Kode Jenis Setoran (KJS).

Jenis-Jenis SSP

Surat setoran pajak memiliki beberapa jenis yang digunakan untuk berbagai keperluan pembayaran dan penyetoran pajak. Berikut jenis-jenis SSP:

1. SSP Standar

SSP Standar adalah dokumen yang digunakan untuk melakukan pembayaran atau penyetoran pajak yang terutang ke Kantor Penerima Pembayaran, dan digunakan sebagai bukti pembayaran dan berfungsi sebagai pengganti bukti potong atau bukti pungut.

Informasi yang tercantum dalam SSP Standar yakni:

- Nomor Induk Kependudukan (NIK) atau Nomor Pokok Wajib Pajak (NPWP).

- Nama dan alamat wajib pajak.

- Identitas penerima pembayaran.

- Mata anggaran penerimaan (MAP).

- Masa atau tahun pajak.

- Jumlah dan tanggal pembayaran.

2. SSP Khusus

SSP Khusus adalah dokumen bukti pembayaran atau penyetoran pajak untuk transaksi tertentu ke Kantor Penerima Pembayaran yang dicetak menggunakan mesin transaksi atau alat lainnya yang isinya sesuai dengan yang telah ditetapkan, dan mempunyai fungsi yang sama dengan SSP Standar dalam administrasi perpajakan.

Penggunaan SSP

Perlu diperhatikan, sebelumnya setiap SSP (standar maupun khusus) hanya dapat digunakan untuk satu jenis pajak dalam satu masa atau tahun pajak saja, guna memastikan transaksi tercatat secara akurat dan sesuai ketentuan perpajakan.

Kini melalui sistem terbaru dalam Coretax, Direktorat Jenderal Pajak (DJP) memberikan kemudahan berupa satu kode billing dapat digunakan untuk beberapa jenis pajak.

Format Formulir Surat Setoran Pajak

Formulir SSP Standar dibuat dalam rangkap 4 dengan rincian:

- Lembar ke-1 : arsip Wajib Pajak

- Lembar ke-2 : Kantor Pelayanan Perbendaharaan Negara (KPPN)

- Lembar ke-3 : dilaporkan oleh Wajib Pajak ke Kantor Pelayanan Pajak

- Lembar ke-4 : arsip Kantor Penerima Pembayaran

Apabila diperlukan, SSP dapat dibuat dalam rangkap 5 dengan peruntukan lembar ke-5 untuk arsip Wajib Pungut atau pihak lain sesuai dengan ketentuan perpajakan yang berlaku.

Sedangkan format dan jumlah salinan SSP Khusus dicetak dalam dua lembar:

- Lembar ke-1: Memiliki fungsi sama dengan lembar pertama dan ketiga dari SSP Standar.

- Lembar ke-2: Dapat dicetak terpisah dan digunakan dengan lembar kedua dari SSP Standar untuk diteruskan ke KPPN sebagai lampiran DNP (Daftar Nominatif Penerimaan)

Baca Juga: Cara Bayar Pajak Dana Bos Online dan Contoh Hitung

Keterangan dalam Formulir SSP Pajak

- Kolom NPWP. Isikan NPWP atau NIK yang Anda miliki.

Wajib Pajak yang belum memiliki nomor NPWP maka:

-

- WP Badan: Nomor NPWP dapat diisi 01.000.000.0-XXX.000 (Huruf xxx dapat Anda isi dengan nomor KPP dari domisili Wajib Pajak)

- WP Orang Pribadi: Nomor NPWP dapat diisi dengan 04.000.000.0-XXX.000 (bagian xxx dapat Anda isi dengan KPP dari domisili wajib Pajak)

- Nama Wajib Pajak. Isikan nama wajib pajak sesuai dengan yang terdaftar.

- Alamat Wajib Pajak. Isikan alamat domisli lengkap wajib pajak yang terdaftar dalam SKT (Surat Keterangan Terdaftar).

- NOP. Isi sesuai dengan Nomor Objek Pajak yang didasarkan pada surat-surat Pemberitahuan Pajak Terutang (SPPT) dari Pajak Bumi dan Bangunan (PBB).

- Alamat OP. Alamat tempat Objek Pajak berdasarkan SPPT.

- Kode Akun Pajak. Isi kolom ini dengan angka dari kode akun pajak untuk jenis-jenis pajak yang akan dibayarkan. Kode dapat dilihat di Tabel Kode Akun Pajak dan Kode Jenis Setoran yang terdapat di dalam lampiran PER-22/PJ/2021.

- Kode Jenis Setoran. Isi dengan angka untuk setiap pajak yang akan dibayarkan yang tertera dalam Tabel Kode Akun Pajak dan Kode Jenis Setoran.

- Kolom Uraian Pembayaran. Kolom ini diisi sesuai dengan uraian yang terdapat dalam kolom “Jenis Setoran”. Perlu diketahui:

- Khusus bagi PPh Final Pasal 4 ayat 2 mengenai transaksi Penyewaan Tanah dan Bangunan (PTB) yang disetorkan si penyewa juga dilengkapi nama penyewa.

- Khusus bagi PPh Final Pasal 4 ayat 2 mengenai transaksi pengalihan Hak atas Tanah dan Bangunan (HTB) dilengkapi nama pembeli.

- Masa Pajak. Beri tanda “X” atau silang di salah satu kolom masa pajak untuk waktu yang akan dibayarkan. Pembayaran lebih dari satu masa pembayaran pajak dapat dilakukan dengan memakai satu formulir SSP untuk satu masa pajak.

- Tahun Pajak. Tahun terutangnya pajak.

- Nomor Ketetapan. Nomor ketetapan yang ada di dalam Surat Ketetapan Pajak atau STP (Surat Tagihan Pajak).

- Jumlah Pembayaran. Nilai atau angka pajak yang dibayarkan dengan nilai rupiah. Wajib pajak yang diharuskan membayar dalam uang dolar atau mata uang lain harus mengisinya secara lengkap hingga nilai sen.

- Terbilang. Isi nilai pajak yang dibayarkan dengan tulisan huruf latin dengan berbahasa Indonesia.

- Diterima Oleh Kantor Penerima Pembayaran: Bagian ini diisi dengan tanggal penerimaan saat Anda membayar pajak dari Kantor Penerima Pembayaran. Kemudian ditandatangani dan diisi dengan nama petugas penerima pembayaran. Lalu ditambah dengan cap atau stempel Kantor Penerima Pembayaran tempat Anda melakukan transaksi.

- Wajib Pajak/Penyetor: Dapat diisi dengan tanggal dan tempat pembayaran, tanda tangan, kemudian tulis nama jelas dari Wajib Pajak atau penyetor dengan stempel.

- Ruang Validasi Kantor Penerima Pembayaran: Bagian ini isi dengan Nomor Transaksi Penerimaan Negara (NTPN) dan juga Nomor Transaksi Bank (NTB). Atau bisa juga dengan NTP atau Nomor Transaksi Pusat oleh Kantor Penerima Pembayaran Pajak Anda.

Baca Juga: Batas Waktu Setor Pajak Terbaru Mulai 2025

Tips Mengisi SSP

Dalam pengisian formulir SSP harus benar, maka Anda dapat mengikuti tips pengisianya berikut ini:

- Pastikan Anda mengisi semua data sesuai dengan identitas yang resmi dan sesuai.

- Periksa kembali kode akun pajak dan kode jenis setoran yang digunakan agar tidak terjadi kesalahan.

- Gunakan satu formulir untuk satu jenis pajak dalam satu masa atau tahun pajak.

Kesimpulan

SSP berperan sebagai bukti remsi bahwa wajib pajak telah memenuhi kewajiban pembayaran pajak kepada negara. Dokumen ini harus disiapkan sebelum melakukan pembayaran dan dianggap sah setelah mendapatkan persetujuan dari pejabat berwenang.

Terdapat dua jenis SSP, yaitu SSP Standar dan SSP Khusus, yang masing-masing memiliki fungsi tertentu dalam administrasi perpajakan.

Perubahan terbaru dalam SSP berupa penambahan kode akun pajak dan kode jenis setoran pajak.

Pengisian formulir SSP perlu dilakukan dengan cermat dan mengikuti petunjuk yang ada untuk memastikan data yang akurat dan proses pembayaran atau penyetoran pajak benar.

Anda dapat melakukan pembayaran dan penyetoran pajak secara online melalui e-Billing Mekari Klikpajak, karena Anda dapat membuat kode billing hinngga bayar billing-nya dalam satu platform lebih mudah dan cepat.

Referensi

DJPB Kemenkeu.go.id. “Blanko Format SSP”

Pajak.go.id. “Surat Setoran Pajak”

Pajak.go.id. “Bentuk Formulir Surat Setoran Pajak”

JDIH Kemenkeu.go.id. “Peraturan Direktur Jenderal Pajak No. PER-09/PJ/2020 tentang Bentuk, Isi, dan Tata Cara Pengisian Surat Setoran Pajak”

Pajak.go.id. “Peraturan Direktur Jenderal Pajak No. PER-22/PJ/2021 tentang Perubahan atas PER-09/PJ/2020 tentang Bentuk, Isi, dan Tata Cara Pengisian Surat Setoran Pajak“