Dana Bantuan Operasional Sekolah (BOS) merupakan dana dari pemerintah yang digunakan untuk mendukung operasional sekolah. Dalam penggunaannya, dana BOS memiliki kewajiban perpajakan yang harus dikelola oleh bendahara sekolah, seperti hitung dan bayar pajaknya.

Mekari Klikpajak akan membahas panduan lengkap cara bayar pajak dana BOS, contoh perhitungan pajak, serta dasar hukumnya.

Kewajiban Bendahara Dana BOS

Bendahara yang ditunjuk satuan kerja Kementerian Negara/Lembaga/Pemerintah Daerah memiliki kewajiban sebagai berikut:

- Menerima, menyalurkan, membayarkan, menatausahakan dan mempertanggungjawabkan keperluan belanja negara yang berkaitan dengan program dana BOS.

- Memahami cara penggunaan dana BOS dalam pembelian barang sesuai ketentuan dalam peraturan pemajakan Direktorat Jenderal Pajak (DJP) RI.

- Melakukan pemungutan belanja barang dan/atau jasa dengan tarif 11% dari Dasar Pengenaan Pajak/DPP (sesuai UU HPP) untuk SMA Negeri.

- Menyetorkan pemotongan dan pemungutan PPh dan PPN ke kas negara.

Sedangkan untuk SMA swasta, bendaharawan bukan pemungut PPN, melainkan oleh rekanan.

Dasar Hukum Pajak Dana BOS

Beberapa peraturan yang menjadi dasar hukum pengenaan pajak penggunaan dana BOS di antaranya:

- Peraturan Menteri Keuangan (PMK) No. 154/PMK.03/2010, mengatur belanja ATK menggunakan dana BOS tidak dikenakan PPh Pasal 22.

- PMK No. 34/PMK.010/2017, yang mengatur belanja barang dengan nilai lebih dari Rp2 juta dikenakan PPh Pasal 22 sebesar 1,5% dari harga pembelian (tidak termasuk PPN), sementara belanja di bawah Rp2 juta hanya dikenakan PPN.

- PMK No. 231/PMK.03/2019, yang menetapkan penggunaan NPWP Dinas Pendidikan untuk transaksi pajak dana BOS.

- PMK No. 59 Tahun 2022, yang memperbarui ketentuan penghitungan Dasar Pengenaan Pajak (DPP) untuk PPN sebesar 11%.

Ketentuan Pemungutan PPN Khusus Bendahara BOS

- Pihak yang tidak wajib memungut PPN yakni bendahara sekolah swasta, lembaga pendidikan swasta, pesantren yang diberikan dana BOS oleh Kementerian Pendidikan Nasional.

- Faktur Pajak yang dibuat oleh Pengusaha Kena Pajak (PKP) Rekanan Pemerintah dilakukan pada saat penyampaian tagihan.

- PPN dibayar dan disetor oleh bendahara BOS paling lambat tanggal 7 bulan berikutnya dan dilaporkan paling lama tanggal 14 bulan berikutnya.

- Apabila jumlah pembayaran paling banyak Rp2.000.000 tidak termasuk jumlah PPN atau PPN dan PPnBM yang terutang dan bukan pembayaran yang dipecah dari suatu transaksi yang nilai sebenarnya lebih dari Rp2.000.000, maka pemungutan dilakukan oleh PKP Rekanan Pemerintah.

- Apabila PKP Rekanan Pemerintah tidak memiliki Nomor Pokok Wajib Pajak (NPWP), maka PPN tetap dipungut oleh Bendahara BOS dengan NPWP berisi angka nol kecuali pada kode KPP (Contoh: 00.000.000.0-141.000).

Baca Juga: Pajak Dana BOS : Ketentuan, Jenis dan Cara LaporKetentuan Pengenaan Pajak Belanja ATK Dana BOS

Dalam penghitungan pemungutan pajak dana BOS, bendahara yang menggunakan dana APBN/APBD/APBDesa harus memerhatikan hal berikut:

- Nilai belanja barang di atas Rp1 juta termasuk PPN (bendahara wajib memungut PPN).

- Nilai belanja di atas Rp2 juta (bendahara wajib memungut PPh Pasal 22 sebesar 1,5% dari Dasar Pengenaan Pajak/DPP).

- Jika nilai belanja di atas Rp2 juta (bendahara wajib memungut PPN dan PPh 22).

- Jika nilai belanja di atas Rp1 juta tapi masih di bawah Rp2 juta (bendahara hanya memungut PPN).

- Jika nilai belanja di bawah Rp1 juta (PPN tetap ada, tapi dipungut oleh PKP penyedia barang, bukan dipungut bendahara)

Baca Juga: Kode Akun Pajak untuk Bendaharawan PemerintahContoh Cara Hitung Pajak ATK Dana BOS

Sekolah AAA melakukan transaksi belanja alat tulis kantor atau ATK dengan harga yang berbeda, di antaranya:

- ATK 1 seharga Rp5.550.000 (harga termasuk PPN)

- ATK 2 seharga Rp1.110.000 (harga termasuk PPN)

- ATK 3 seharga Rp990.000 (Harga termasuk PPN)

A. Cara menghitung pajak PPN dan PPh 22 dana BOS belanja ATK (1)

Rincian nilai Faktur Penjualan ATK 1:

- Rumus perhitungan pajak ATK dana BOS = Tarif PPN x Harga Barang ATK

- Harga: Rp5.000.000

- Tarif PPN: 11%

Perhitungan:

= Rp5.000.000 x 11%

= Rp550.000

Maka, harga ATK 1 termasuk PPN = Rp5.000.000 + Rp550.000 = Rp5.550.000.

Sebagai bendahara yang menggunakan APBN/APBD/APBDesa, memiliki kewajiban sebagai wajib pungut atas rincian transaksi faktur tersebut.

Karena nilai transaksi belanja ATK 1 tersebut lebih besar dari Rp1 juta, maka bendahara wajib memungut PPN sebesar Rp550.000 tersebut.

Kemudian, karena nilai transaksi pada faktur tersebut di atas Rp2 juta, maka bendahara juga wajib memungut PPh Pasal 22 atas belanja barang sebesar 1,5% dari DPP.

Rincian PPh 22 belanja ATK 1:

- Harga = Rp5.000.000

- PPh 22 = 1,5%

Perhitungan:

= Rp5.000.000 x 1,5%

= Rp75.000

Dengan demikian, bendahara wajib memungut 2 objek pajak yakni PPN dan PPh 22. Sehingga, ketika tagihan tersebut akan dibayarkan ke penyedia barang ATK, maka bendahara akan memungut pajak sebesar:

Rincian pajak ATK 1:

- PPN = Rp550.000

- PPh 22 = Rp75.000

Maka, total pajak (PPN dan PPh 22) yang dipungut:

= Rp550.000 + Rp75.000

= Rp625.000

Maka, jumlah yang dibayar bendahara ke penyedia barang ATK sebesar:

- Jumlah yang dibayar = Rincian Faktur Penjualan – Total Pajak

Perhitungan:

= Rp5.550.000 – Rp625.000

= Rp4.925.000

Sehingga bendahara memungut PPN dan PPh 22 serta menyetorkannya ke kas negara sebesar Rp625.000

B. Cara menghitung pajak PPN dan PPh 22 dana BOS belanja ATK (2)

Rincian nilai Faktur Penjualan ATK 2:

- Harga = Rp1.000.000

- PPN = 11%

Perhitungan:

= Rp1.110.000 x 11%

= Rp110.000

Harga ATK 1 termasuk PPN = Rp1.000.000 + Rp110.000 = Rp1.110.000.

Karena harganya di atas Rp1 juta, maka bendahara memungut PPN sebesar Rp110.000 tersebut. Namun belanja ATK 2 ini tidak dipungut PPh Pasal 22 karena nilai transaksinya di bawah Rp2 juta.

Sehingga jumlah yang dibayar bendahara ke penyedia barang ATK sebesar:

= Rincian Faktur Penjualan – Total Pajak

= Rp1.000.000 – Rp110.000

= Rp1.000.000

Sehingga bendahara hanya memungut PPN dan menyetorkannya ke kas negara sebesar Rp110.000.

C. Cara menghitung pajak PPN dan PPh 22 dana BOS belanja ATK (3)

Rincian nilai Faktur Penjualan ATK 3:

- Harga = Rp900.000

- PPN = 11%

Perhitungan:

= Rp900.000 x 11%

= Rp99.000

Harga ATK 1 termasuk PPN = Rp900.000 + Rp99.000 = Rp990.000.

Namun bendahara tidak boleh memungut PPN belanja ATK 3 sebesar Rp99 ribu tersebut, karena nilainya di bawah Rp1 juta, sehingga berlaku mekanisme wajib pungut bagi bendahara.

Artinya, PPN tidak dipungut oleh bendahara, tapi bendahara membayar PPN ke penyedia barang ATK 3 dan penyedia barang membayarkannya ke kas negara berdasarkan mekanisme umum. Sehingga bendahara akan membayarkan ke penyedia barang ATK 3 sebesar Rp990.000.

Baca Juga: Kode Akun Pajak PPN dalam Pelaporan Bendahara BOSHal Umum Terkait Pajak BOS

1. Jenis Pajak yang Mungkin Terkait

Terdapat beberapa jenis pajak yang mungkin dikenakan terhadap dana BOS. Beberapa jenis pajak tersebut meliputi PPN (Pajak Pertambahan Nilai) dan PPh (Pajak Penghasilan).

Hal tersebut tergantung pada jenis pengeluaran dan pihak yang menerima pembayaran.

2. Pemotongan dan Pelaproran Pajak

Sekolah sebagai pengelola Dana BOS bertanggung jawab untuk memotong, menyetor, dan melaporkan pajak yang terkait dengan pengeluaran dana tersebut.

3. Perubahan Peraturan

Pajak dana BOS juga terikat dengan peraturan yang berlaku. Sehingga Anda harus tetap update terhadap perubahan peraturan terbaru jika terdapat perubahan.

Cara Bayar Pajak BOS Online di e-Billing Mekari Klikpajak

Anda juga dapat melihat tutorial bayar pajak dana bos online melalui eBilling Mekari Klikpajak berikut ini:

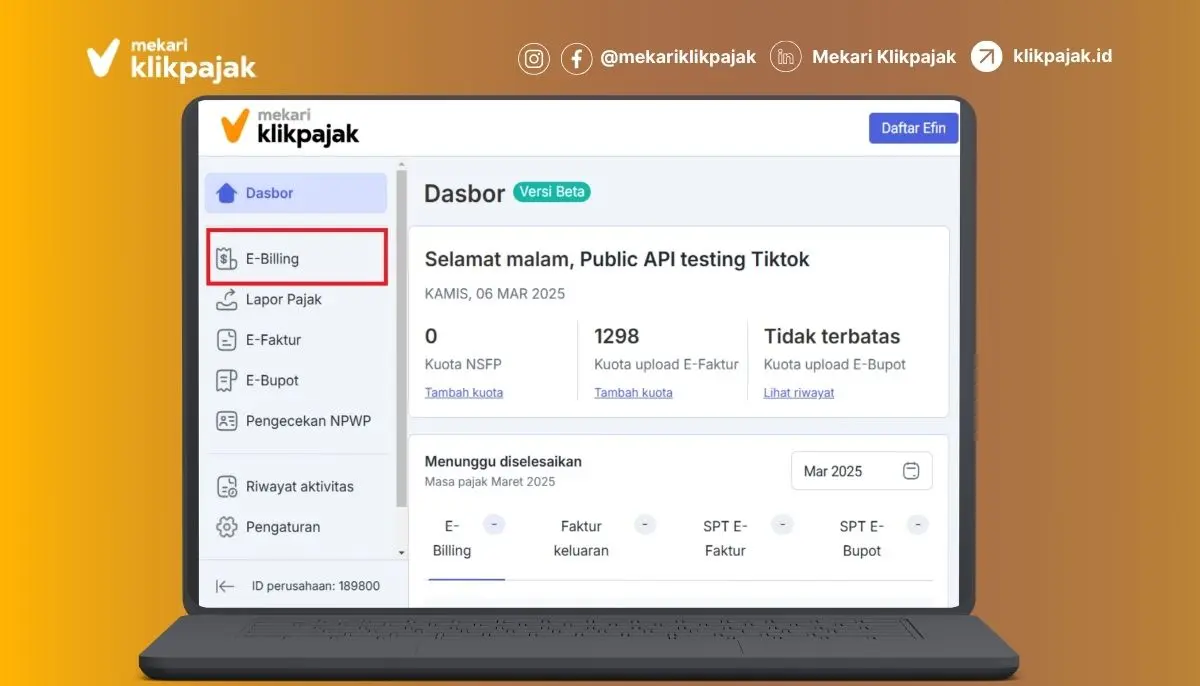

1. Login ke akun Mekari Klikpajak Anda. Jika belum memiliki akun, lakukan Registrasi Mekari Klikpajak terlebih dahulu.

2. Setelah berhasil masuk ke akun pajak Mekari Klikpajak Anda, pada halaman utama pilih menu “E-Billing”, klik “Buat ID Billing”.

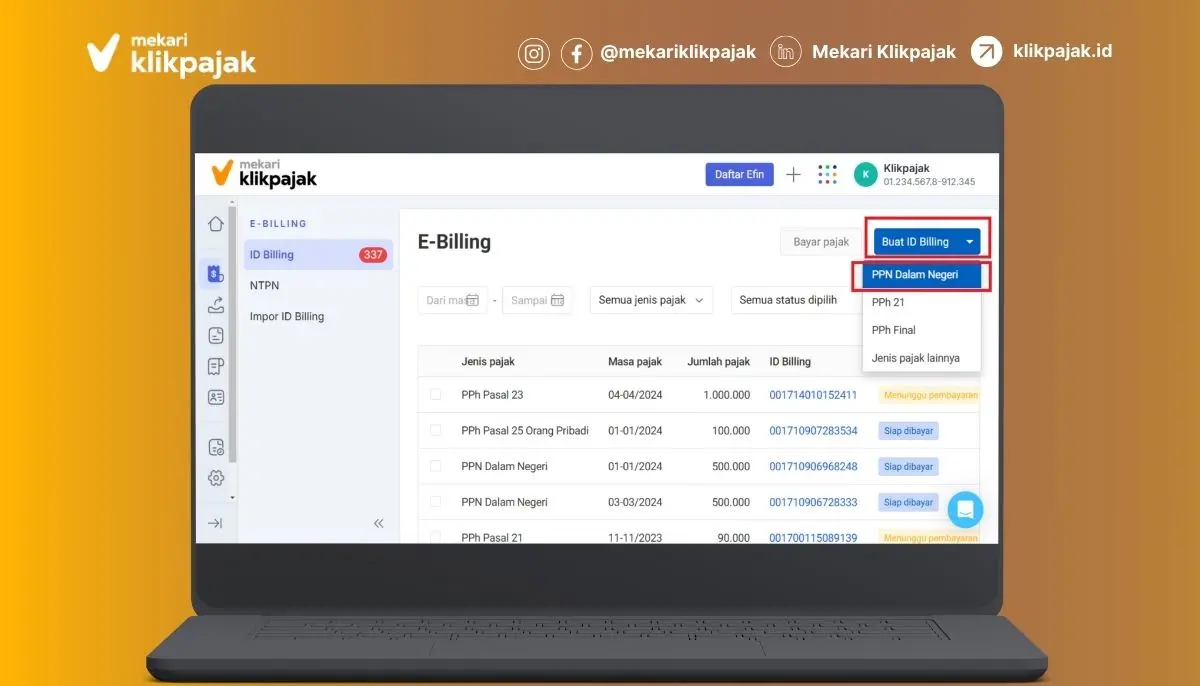

3. Lalu klik button “Buat ID Billing”, pilih jenis pajak yang akan dibayarkan. Sebagai contoh: PPN Dalam Negeri.

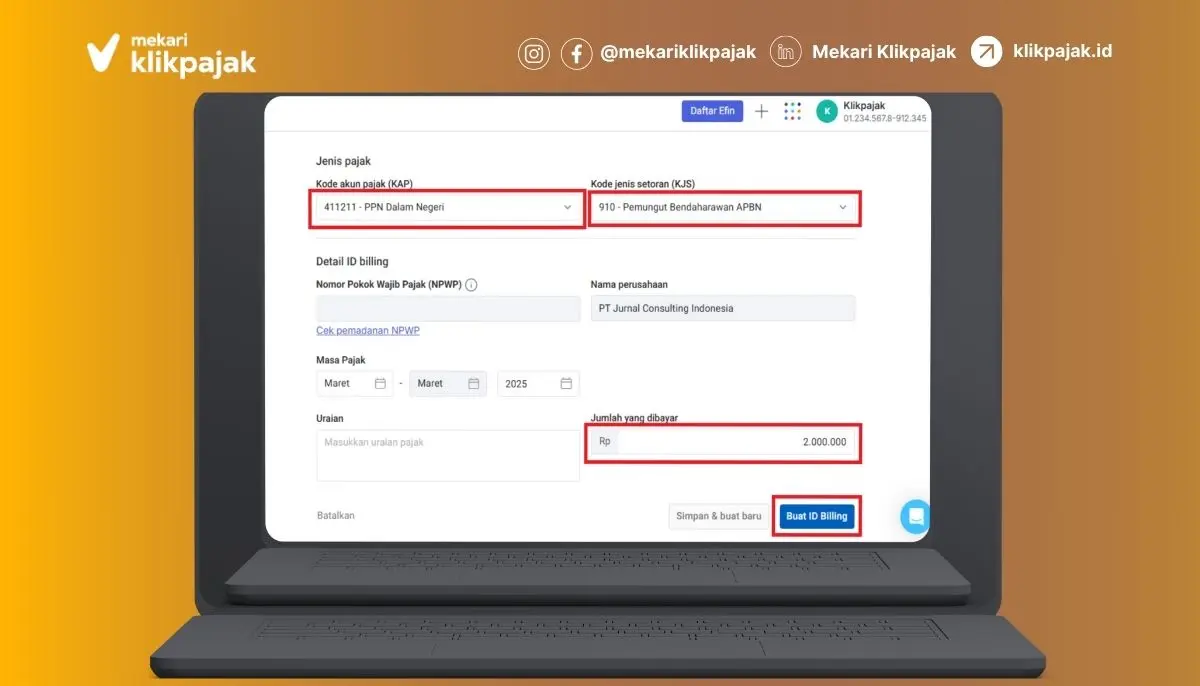

4. Kemudian buat ID Billing dengan mengisi semua kolom yang tersedia, seperti Jenis Pajak (KAP dan KJS), kolom NPWP dan Nama Perusahaan (Sekolah) akan terisi otomatis.

- Lanjutkan mengisi kolom Masa Pajak dengan memilih sesuai bulan yang akan dibayar pajaknya dan Tahun Pajaknya.

- Isi kolom “Uraian” sesuai jenis pajak yang akan dibayar.

- Masukkan jumlah yang dibayar.

- Jika semua kolom sudah terisi, klik button “Buat ID Billing”.

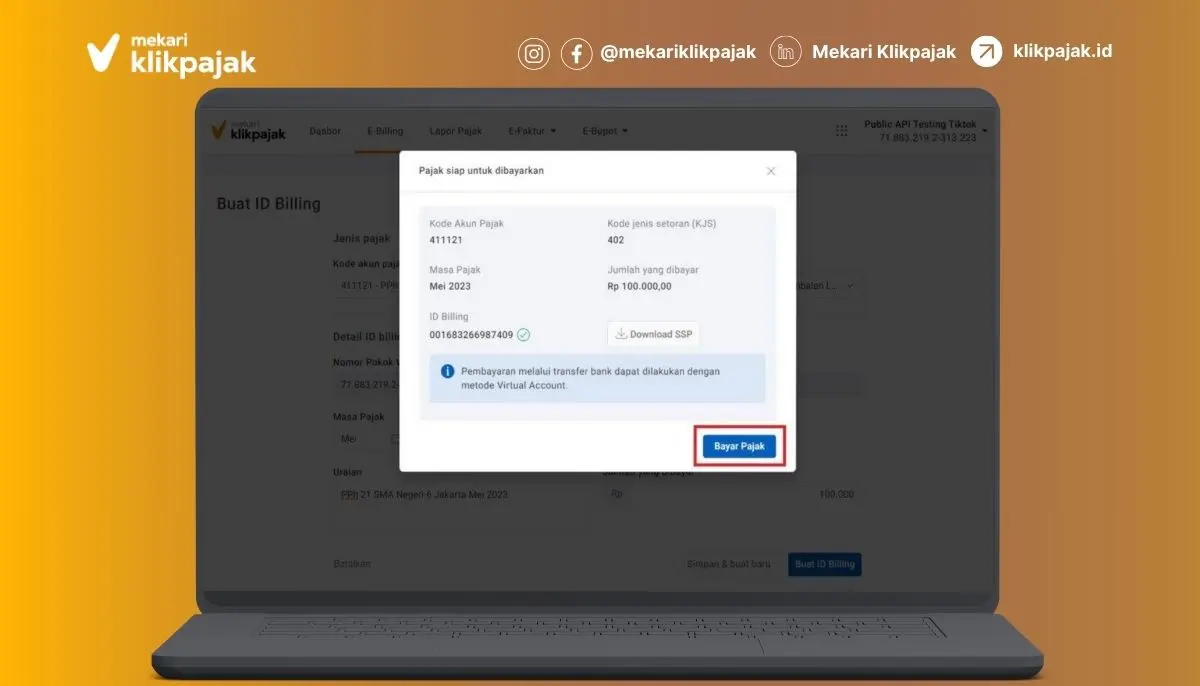

4. Selanjutnya akan muncul ringkasan “Pajak siap untuk dibayarkan” beserta nomor Kode Billing. Periksa kembali apakah sudah sesuai, kemudian lanjutkan pembayaran dengan klik “Bayar Pajak”.

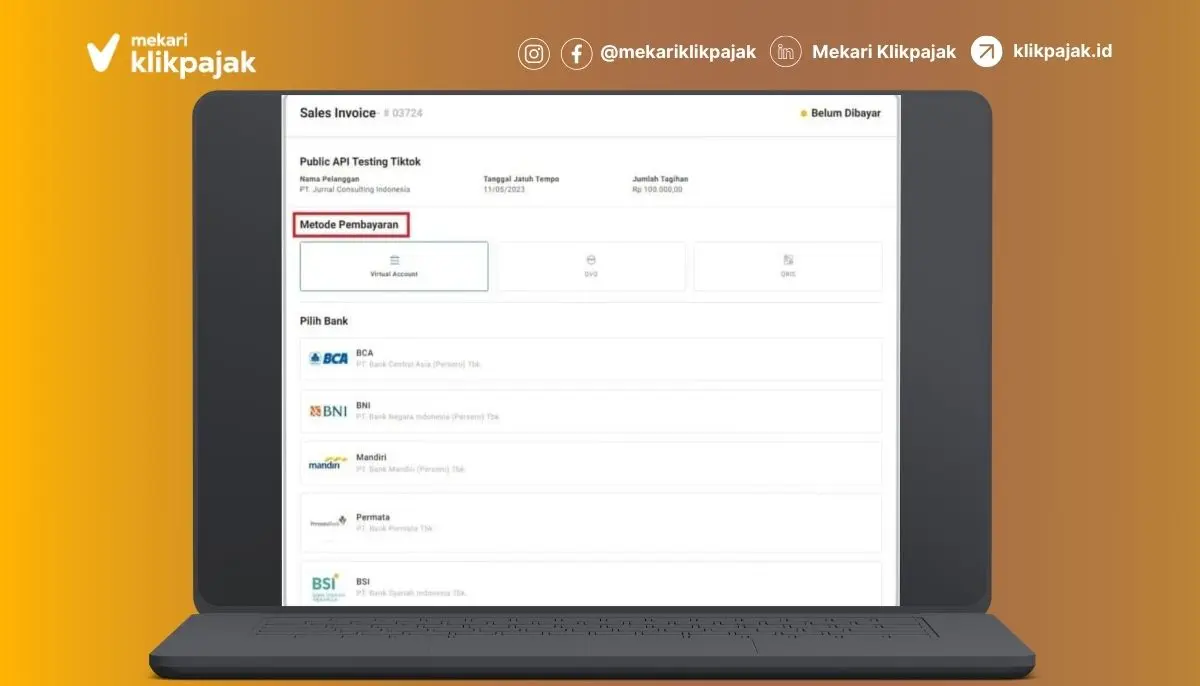

5. Lanjutkan proses bayar pajak Dana BOS dengan memilih metode pembayaran, apakah melalui virtual account bank, OVO, ataupun QRIS.

- Apabila memilih metode pembayaran melalui virtual account, pilih jenis bank yang digunakan untuk mentransfer pembayarannya.

- Maka akan muncul rinciannya, lalu klik “Konfirmasi Pembayaran”.

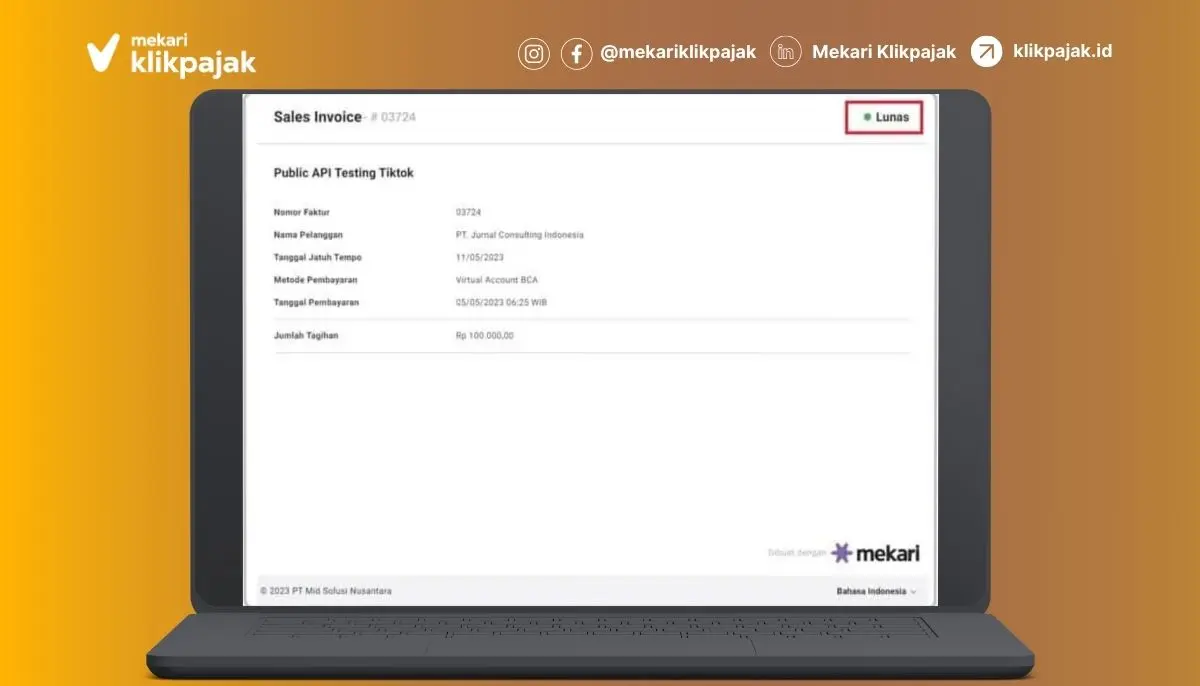

6. Setelah berhasil membayarkan pajak Dana BOS, Anda akan menerima bukti pembayaran elektronik resmi dari Ditjen Pajak.

Setelah sekolah membayarkan pada dana BOS, maka pihak Bendahara keluaran akan mengelolanya seperti pembuatan bukti potong hingga pelaporannya.

Langkah-Langkah Bayar Pajak Dana BOS Melalui DJP Online

Berikut tahapan cara bayar pajak dana bos oleh sekolah penerima bantuan operasional melalui DJP Online:

- Bagi sekolah yang belum memiliki nomor pokok wajib pajak, lakukan Daftar NPWP terlebih dahulu.

- Kemudian buat akun pajak sekolah dengan Registrasi DJP Online.

- Setelah terdaftar, login ke akun pajak sekolah bersangkutan dengan memasukkan NPWP, kata sandi, dan kode keamanan yang tertera pada kolom tersedia.

- Setelah masuk ke halaman utama, buat kode billing dengan pilih menu “Bayar”, lalu klik bagian “e-Billing”.

- Kemudian akan masuk ke halaman “Surat Setoran Elektronik”. Pada laman “Form Buat Kode Billing”, isikan data-data pengguna NPWP, seperti identitas dan jenis pajak dan jenis setoran yang akan dibayarkan.

- Lalu isikan tahun pajak pada kolom yang tersedia, jumlah nominal pajak yang akan dibayar dan tuliskan nominal terbilangnya, dan isian uraian jenis pajaknya. Contoh: PPh 23 – SMA Negeri 8 Jakarta Bulan Mei 2023 (untuk jenis pajak dan bulan yang sama bisa digabung).

- Jika semua kolom “Form Buat Kode Billing” sudah selesai diisi, berikutnya klik “Buat Kode Billing”. Lalu, masukkan kode keamanan yang tertera, dan klik “Submit”.

- Maka akan muncul “Ringkasan Surat Setoran Elektronik”. Periksa kembali pengisian form Kode Billing tersebut, jika dipastikan sudah benar, klik “Cetak Kode Billing”.

- Bayar pajak dana BOS yang tertera pada kode billing melalui pos atau bank persepsi.

- Unduh bukti pembayaran pajaknya.

Sebagai tambahan informasi pada poin 5 pembayaran pajak dana BOS tersebut, berikut kode jenis pajak dan kode jenis setorannya:

| Kode Jenis Pajak | Kode Jenis Setoran | Masa Pajak |

| 411121 | PPh Pasal 21 | 402 – Final 21 Honor/dll Pejabat/PNS/TNI/Polri/Pensiun | Pilih sesuai bulan yang akan dibayar |

| 411124 | PPh Pasal 23 | 104 – Jasa | Pilih sesuai bulan yang akan dibayar |

| 411211 | PPN Dalam Negeri | 910 – Pemungutan oleh Bendaharawan APBN | Pilih sesuai bulan yang akan dibayar |

Batas Waktu Pembayaran / Penyetoran Pajak Dana BOS

Mulai 2025, Ditjen Pajak menyeragamkan batas waktu pembayaran/penyetoran pajak untuk semua jenis pada pada tanggal yang sama. Selengkapnya Anda dapat membaca artikel: Batas Waktu Bayar dan Setor Pajak Teraru.

Tips Mengelola Pajak Dana BOS

- Gunakan aplikasi resmi seperti e-Billing yang disediakan DJP atau e-Billing Mekari Klikpajak untuk pembayaran pajak secara efisien.

- Pastikan semua dokumen pendukung, seperti faktur pembelian dan bukti pembayaran, tersimpan dengan baik untuk pelaporan pajak.

- Lakukan pengecekan ulang sebelum menyetor pajak agar terhindar dari kesalahan administrasi.

- Konsultasikan dengan petugas pajak di Kantor Pelayanan Pajak (KPP) jika ada kendala teknis atau perhitungan pajak yang rumit.

- Laporkan pajak tepat waktu untuk menghindari sanksi administrasi berupa denda atau pemblokiran akses dana BOS.

Baca Juga: Pajak Pendidikan dan Ketentuan Pengenaan PajaknyaKesimpulan

Pengelolaan pajak dana BOS merupakan tanggung jawab penting bagi bendahara sekolah untuk memastikan kepatuhan terhadap aturan perpajakan terbaru. Dengan memahami kewajiban perpajakan, dasar hukum, serta cara menghitung pajaknya, bendahara dapat mengelola dana BOS secara transparan dan efisien.

Agar lebih mudah mengelola administrasi perpajakan, Anda dapat menggunakan aplikasi pajak online Mekari Klikpajak karena sudah terintegrasi dengan software akuntansi online Mekari Jurnal, sehingga pembuatan faktur pajak hingga bukti potong pajak secara otomatis.

Referensi

Database Peraturan JDIH BPK. “Peraturan Menteri Keuangan No. 154/PMK.03/2010 tentang Pemungutan PPh Pasal 22 Sehubungan dengan Pembayaran atas Penyerahan Barang dan Kegiatan di Bidang Impor atau Kegiatan Usaha di Bidang Lain“

Database Peraturan JDIH BPK. “Peraturan Menteri Keuangan No. 34/PMK.010/2017 tentang Pemungutan PPh Pasal 22 Sehubungan dengan Pembayaran atas Penyerahan Barang dan Kegiatan Impor atau Kegiatan Usaha di Bidang Lain“

Database Peraturan JDIH BPK. “Peraturan Menteri Keuangan No. 231/PMK.03/2019 tentang Tata Cara Pendaftaran dan Penghapusan NPWP, Pengukuhan dan Pencabutan PKP, serta Pemotongann dan/atau Pemungutan, Penyetoran, dan Pelaporan Pajak Instansi Pemerintah“

Database Peraturan JDIH BPK. “PMK No. 59 Tahun 2022 tentang Perubahan PMK No. 231/2019 tentang Tata Cara Pendaftaran dan Penghapusan NPWP, Pengukuhan dan Pecabutan PKP, serta Pemotongan dan/atau Pemungutan, Penyetoran, dan Pelaporan Pajak Instansi Pemerintah“