Cara membuat SPT Tahunan Badan dan cara mengisi SPT Badan harus benar. Ketahui juga contoh SPT Tahunan Badan yang sudah diisi Pdf.

Temukan penjelasannya di sini, Mekari Klikpajak akan menunjukkan caranya beserta cocntohnya dan bagaimana cara download SPT PPh Badan sebagai bukti lapor pajak.

Pengertian SPT Tahunan Badan dan Peraturannya

SPT Tahunan adalah surat pemberitahuan tahunan yang digunakan wajib pajak untuk melaporkan pembayaran pajak, objek dan bukan objek pajak, harta dan kewajiban sesuai dengan peraturan perpajakan yang berlaku.

Hal ini sebagaimana disebutkan dalam Peraturan Direktur Jenderal Pajak Nomor 21/PJ/2009.

Wajib pajak badan harus membuat Surat Pemberitahuan (SPT) Formulir 1771 untuk melaporkannya.

Pembuatan SPT Badan harus sesuai dengan tahapan dan pengisian yang benar sesuai peraturan ketentuan tata cara pelaporan dalam UU KUP No. 28 Tahun 2007.

Baca Juga: Cara Pilih Tarif Pajak Perusahaan dan Persiapan Lapornya

Ketentuan Mengisi SPT Badan

Mengisi SPT Badan bisa dibilang lebih kompleks ketimbang SPT Tahunan Pribadi.

Sebab ada banyak komponen yang harus dimasukan dan diisi pada lampiran formulir SPT Badan.

SPT Tahunan Badan hanya menggunakan satu jenis formulir SPT, yaitu formulir SPT 1771 yang dapat digunakan oleh wajib pajak badan berbentuk Perseroan Terbatas (PT), Usaha Dagang, Commanditer Venture (CV), organisasi, dan yayasan.

Formulir SPT 1771 ini terdiri dari lampiran I hingga IV yang memuat informasi terkait wajib pajak badan.

Untuk mengetahui cara pengisiannya, selengkapnya baca artikel Cara Mengisi SPT Badan Formulir 1771.

Cara Membuat SPT Tahunan Badan

Berikut tahapan langkah-langkah dalam membuat SPT Tahunan Badan:

1. Mengisi Transkrip Kutipan Elemen Laporan Keuangan

Setelah menyiapkan beberapa dokumen untuk lapor SPT Badan, Anda juga harus mengisi transkrip kutipan elemen-elemen laporan keuangan yang ada.

Kolom yang harus diisi dalam transkrip kutipan elemen-elemen laporan keuangan tersebut di antaranya:

- Neraca-Aktiva

- Neraca-Kewajiban

- Laba/Rugi

- Hubungan Istimewa

2. Mengisi Lampiran Khusus

Lampiran khusus yang harus diisi dalam pelaporan surat pemberitahuan pajak badan di antaranya:

- Daftar cabang utama perusahaan

Lampiran daftar cabang utama perusahaan merupakan lampiran khusus 5A/5B, yang harus disampaikan oleh WP Badan yang memiliki kantor cabang atau tempat usaha di luar kantor pusat.

- Daftar penghitungan penyusutan/amortisasi

Sedangkan daftar penghitungan penyusutan atau amortisasi terdapat pada lampiran khusus 1A/1B.

Ini harus disampaikan jika SPT PPh melakukan penyusutan atau amortisasi.

- Pernyataan transaksi dalam hubungan istimewa

Pernyataan transaksi dalam hubungan istimewa dan/atau transaksi dengan pihak yang merupakan penduduk negara yang termasuk tax haven country menggunakan lampiran khusus 3A/3B, 3A-1/3B-1. 3A-2/3B-2).

Lampiran ini harus diisi dan disampaikan jika WP mengisi Induk SPT 1771 Bagian G Angka 16.a.

- Daftar fasilitas penanaman modal

Daftar fasilitas penanaman modal ini merupakan lampiran khusus 4A/4B, dan harus disampaikan oleh Sobat Klikpajak yang memperoleh fasilitas penanaman modal.

- Perhitungan kompensasi kerugian fiskal

Sedangkan perhitungan kompensasi kerugian fiskal ini terdapat dapat lampiran khusus 2A/2B, yang harus diisi dan disampaikan jika punya hak kompensasi kerugian fiskal dari tahun-tahun pajak sebelumnya.

- Kredit pajak luar negeri

Kredit pajak luar negeri terdapat pada lampiran khusus 7A/7B, dan harus disampaikan serta diisi lengkap jika Sobat Klikpajak mendapatkan penghasilan dan telah dikenakan pajak luar negeri.

3. Mengisi Lampiran Utama

Setidaknya ada enam lampiran utama formulir SPT Badan 1771 ini, yakni formulir SPT 17771-I hingga Formulir 1771-VI yang memuat informasi terkait wajib pajak badan dan harus diisi.

Keenam lampiran utama formulir SPT PPh Badan 1771 yang harus diisi di antaranya:

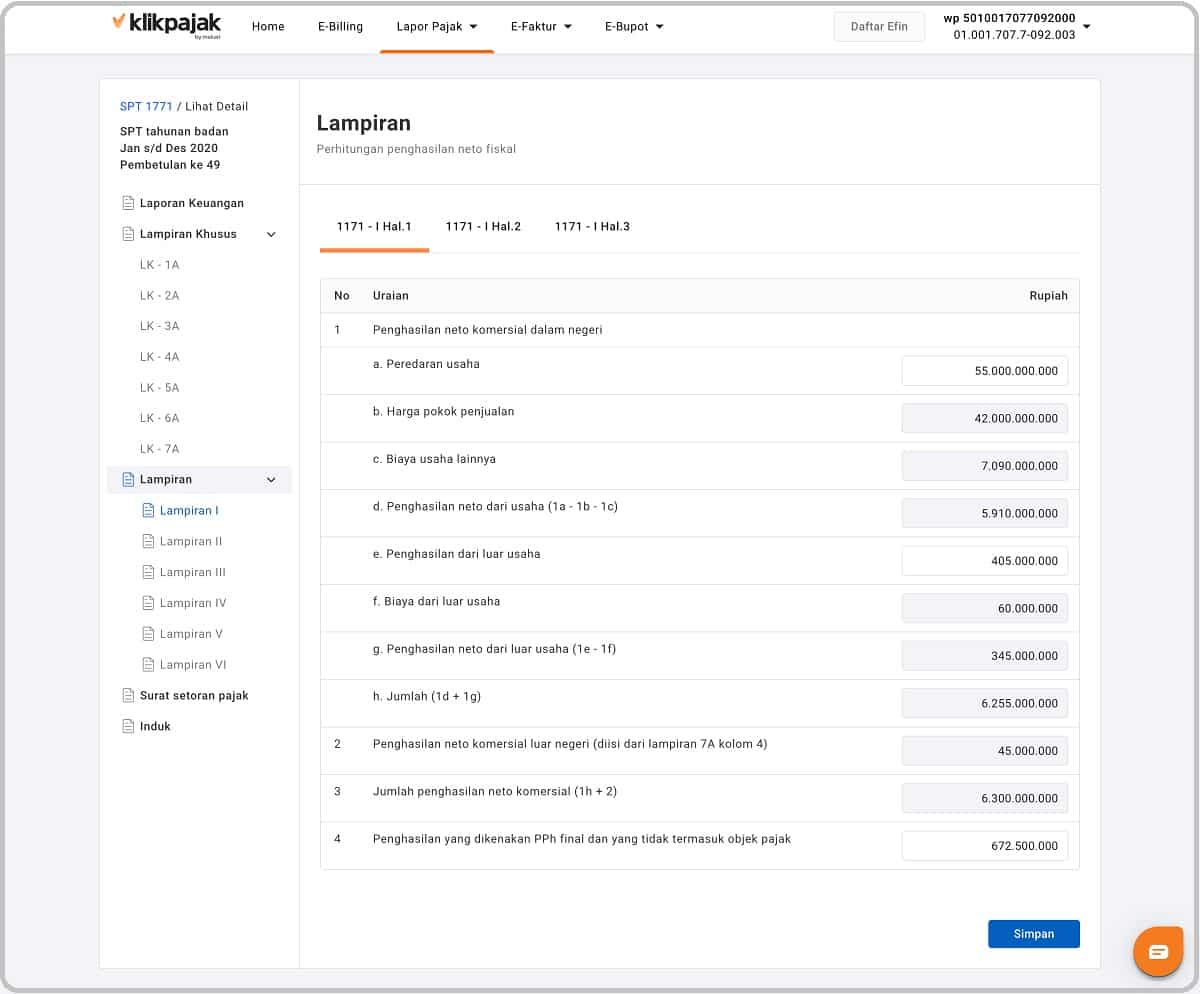

1. Formulir 1771-I

Formulir 1771-I adalah formulir untuk penghitungan penghasilan neto fiskal.

2. Formulir 1771-II

Formulir 1771-II adalah untuk perincian harga pokok penjualan, biaya usaha lainnya dan biaya dari luar usaha secara komersial.

3. Formulir 1771-III

Formulir 1771-III adalah formulir untuk mengisi pajak dalam negeri.

Jumlah kredit pajak pada lampiran ini harus sama dengan Formulir Induk Butir 8A.

4. Formulir 1771-IV

Formulir 1771-IV adalah untuk mengisi yang dikenakan PPh Final dan yang tidak termasuk objek pajak.

Misalnya, apabila perusahaan Anda memiliki penghasilan bersifat final, seperti real estate, jasa konstruksi, bunga deposito, dan sebagainya, maka harus dicantumkan pada lampiran IV ini.

Hasil penjumlahan PPh Final dipindahkan atau jumlahnya harus sama dengan Form Induk Butir 15A.

Sementara itu, penghasilan yang tidak termasuk obyek pajak dipindahkan ke Form Induk butir 15B.

5. Formulir 1771-V

Formulir 1771-V adalah daftar pemegang saham/pemilik modal dan jumlah dividen yang dibagikan serta susunan pengurus/komisaris.

- Daftar Pemegang Saham atau Pemilik Modal dan Jumlah Dividen yang Dibagikan

- Daftar Susunan Pengurus dan Komisaris

6. Formulir 1771-VI

Sedangkan formulir 1771-VI adalah daftar penyerahan modal pada perusahaan afiliasi dan pinjaman dari/kepada pemegang saham atau perusahaan afiliasi.

Lampiran VI diisi sesuai dengan kondisi perusahaan Anda, meliputi:

- Daftar Penyertaan Modal Pada Perusahaan Afiliasi

- Daftar Utang Dari Pemegang Saham dan/atau Perusahaan Afiliasi

- Daftar Piutang Kepada Pemegang Saham Dan/Atau Perusahaan Afiliasi

Setelah mengetahui tahapan cara mengisi SPT Tahunan Badan dan semua dokumen pendukung dipersiapkan, lanjutkan ke tahapan pelaporan pajak hingga selesai.

Untuk mengetahui langkah-langkah cara membuat SPT Tahunan Badan penghasilan wajib pajak badan, selengkapnya baca artikel berikut ini:

Contoh SPT Tahunan Badan yang Sudah Diisi PDF

Berikutnya Anda dapat mengetahui contoh SPT Tahunan Badan yang sudah diisi pdf.

Anda juga dapat melihat dan unduh pada tautan berikut: Download Formulir SPT 1771 pdf DJP.

1. Contoh SPT Tahunan Badan yang sudah diisi

2. Hasil download e SPT Tahunan Badan pdf

Baca Juga: Aturan Lapor SPT Tahunan Badan atau Perusahaan

Kesimpulan

SPT Tahunan badan merupakan surat atau formulir yang harus diisi oleh badan ketika ingin menghitung, melaporkan atau menyampaikan pajak dengan batas waktu penyampaian paling lama empat bulan setelah akhir tahun pajak.

Cara membuat dan mengisi SPT Tahunan Badan juga harus benar sesuai ketentuan umum dan tata cara perpajakan serta regulasi turunannya.

Dengan membaca ulasan di atas, Anda akan lebih mudah memahami dan melakukan proses pelaporan SPT.

Pastikan melaporkan surat pemberitahunan pajak penghasilan tahunan tepat waktu untuk menghindari sanksi dan denda pajak.

Agar lebih mudah mengelola pajak bisnis, gunakan Fitur Lengkap Aplikasi Pajak Online Terintegrasi Mitra Resmi DJP.

Tunggu apalagi? Segera aktifkan akun Mekari Klikpajak Anda sekarang juga dan nikmati beragam kemudahan kelola pajak bisnis.

Referensi

JDIH Kemenkeu. “Peraturan Direktur Jenderal Pajak Nomor 21/PJ/2009“

Database Peraturan JDIH BPK. “Undang-Undang (UU) No. 28 Tahun 2007“