Pembukuan atau laporan keuangan pajak diperlukan untuk mengelola bisnis sekaligus memenuhi kewajiban perpajakan perusahaan. Ketahui jenis dan contoh pembukuan pajak perusahaan.

Laporan keuangan bisa menjadi acuan bagi pebisnis atau investor dalam menentukan langkah mereka ke depan, apakah akan mempertahankan dana investasinya ke perusahaan atau angkat kaki karena dinilai tak ada lagi prospek.

Oleh karena itu, Mekari Klikpajak akan menunjukkan bagaimana penyusunan dan contoh laporan pajak perusahaan untuk kepentingan administrasi perpajakan.

Apa itu Laporan Keuangan?

Dalam akuntansi, laporan keuangan adalah contoh data yang menunjukkan posisi serta aktivitas keuangan sebuah perusahaan pada periode tertentu.

Format laporan keuangan digunakan sebagai referensi perusahaan untuk melihat kesuksesan bisnis serta menentukan langkah ke depannya.

Pada perusahaan-perusahaan besar, laporan keuangan disusun dengan rapi karena dibuat oleh akuntan berpengalaman.

Namun untuk perusahaan yang baru berkembang, ini menjadi sebuah tantangan dan mau tidak mau staf yang ditunjuk harus menyusun laporan keuangan yang sepatutnya sesuai standar akuntansi keuangan.

Bagi pemula, tidak perlu khawatir dalam mengelola laporan keuangan dan perpajakan perusahaan dengan adanya Mekari Klikpajak.

Mekari hadir sebagai software bisnis yang dapat menunjang kegiatan operasional perusahaan, memiliki aplikasi yang saling terintegrasi satu dengan lainnya.

Selain aplikasi perpajakan, terdapat juga produk ERP Mekari untuk kemudahan mengelola keuangan dan sumber daya manusia suatu perusahaan.

Baca Juga: Kenapa Laporan Keuangan Penting Saat Lapor SPT Tahunan Badan?

Persiapan Membuat Laporan Keuangan untuk Pajak Perusahaan

Membuat laporan keuangan untuk perpajakan atau laporan keuangan pajak dapat menjadi tugas yang menantang, karena tingkat kesulitannya yang cukup tinggi.

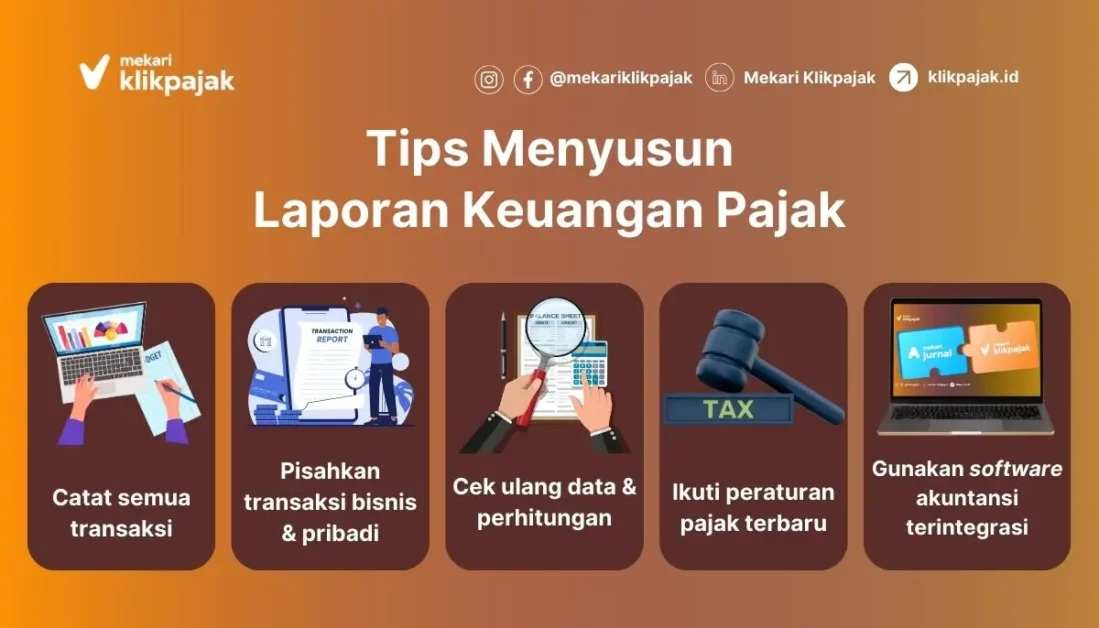

Agar membuat laporan keuangan terasa mudah, maka staf tersebut memang harus tahu kaidah-kaidah cara membuat laporan keuangan.

Dalam menyusun laporan keuangan, perusahaan tidak boleh mengabaikan pengeluaran dan pemasukan kecil.

Sebab laporan keuangan dalam skala kecil juga sangat penting. Walaupun jumlahnya kecil, namun apabila dikeluarkan terus menerus, hal tersebut bisa membuat keuangan perusahaan tekor.

Berikut ini hal yang perlu dipersiapkan saat mau membuat laporan keuangan perusahaan:

1. Menyiapkan Buku Catatan Pengeluaran

Fungsi dari buku catatan pengeluaran adalah untuk mencatat semua pengeluaran perusahaan sekecil apapun atau sebesar apapun.

Semua biaya yang dikeluarkan perusahaan, baik sekadar membeli kopi untuk tamu kantor atau peralatan tulis di kantor, harus dicatat.

Memiliki catatan pengeluaran, akan lebih memudahkan saat menyeimbangkan buku kas pada akhir tahun.

2. Menyiapkan Buku Catatan Pemasukan

Selain pengeluaran, siapkan juga buku catatan pemasukan.

Buku catatan pemasukan berfungsi untuk memantau keseimbangan bisnis.

Buku ini mencatat semua uang yang masuk ke rekening perusahaan, termasuk utang yang sudah lunas.

Biasakan mencatat semua pemasukan setiap hari. Sebab buku kas akan sangat dibutuhkan di akhir bulan, kuartal, dan tahun.

3. Membuat Buku Stok Barang

Tidak hanya uang, sebuah perusahaan juga perlu mengurusi keluar-masuk barang.

Barang-barang yang dimaksud di sini adalah produk yang dijual atau yang dibeli perusahaan.

Semakin banyak jumlah barang yang keluar dan masuk, penjualan perusahaan otomatis semakin tinggi.

Buku stok barang merupakan contoh laporan keuangan paling sederhana, hanya saja tidak mencantumkan jumlah uang disana.

4. Membuat Buku Inventaris

Catatan inventaris berguna untuk memeriksa semua barang yang dimiliki perusahaan.

Buku ini berisi tentang semua barang yang dibeli oleh perusahaan untuk menunjang aktivitas pekerjaan.

Buku inventaris juga berfungsi sebagai acuan stabilitas sebuah perusahaan.

Catatan inventaris sangat penting karena bersangkutan langsung dengan laporan keuangan di akhir periode.

5. Merangkum Buku Catatan Kas Utama

Langkah berikutnya untuk memudahkan pembuatan laporan keuangan adalah merangkum buku kas utama.

Sebab membuat laporan keuangan akan sulit tanpa buku catatan kas utama.

Buku ini merangkum semua pengeluaran dan pemasukan perusahaan, baik itu bentuk uang maupun barang.

Dari catatan ini, bisa terlihat seberapa banyak keuntungan atau kerugian yang dialami perusahaan.

Tak hanya sebagai sumber informasi keuangan, buku catatan kas utama juga merupakan dasar laporan keuangan.

Baca Juga: Cara Bayar Pajak Terutang dari Halaman SPT PPN

Jenis-jenis Laporan Keuangan untuk Administrasi Perpajakan

Dalam akuntansi, ada lima bentuk laporan keuangan, yang punya fungsi dan tujuan masing-masing.

Namun secara garis besar, tujuan laporan keuangan itu memberikan informasi keuangan yang menjadi tolok ukur kinerja sebuah perusahaan.

Setelah catatan-catatan di atas lengkap, maka pembuatan laporan keuangan bisa dimulai.

Berikut ini empat contoh jenis laporan keuangan yang bisa dibuat sebuah perusahaan untuk pembukuan pajak.

Baca Juga: Rekonsiliasi Fiskal PPh Badan: Begini Contoh Hitungannya

1. Jenis Laporan Keuangan Neraca

Laporan keuangan neraca adalah data yang memperlihatkan kondisi nilai dan posisi aktiva serta pasiva, yang pada akhirnya harus seimbang.

Apabila nilainya terhitung tidak seimbang pada akhir periode, itu artinya ada permasalahan pada posisi keuangan perusahaan.

Laporan keuangan neraca juga bisa memuat catatan utang, modal, dan kewajiban.

Jadi, laporan neraca atau balance sheet berfungsi untuk mengetahui kondisi keuangan perusahaan.

Dalam laporan keuangan jenis ini, dapat diketahui pula posisi serta informasi keuangan perusahaan.

Ketika membuat laporan neraca, perusahaan harus memuat informasi soal aset aktiva dan pasiva yang dimiliki, serta ekuitas.

Modal saham perusahaan juga dapat dilihat di jenis laporan keuangan ini, seperti, modal awal, modal yang ditempatkan, serta agio dan disagio saham.

Laporan neraca terdiri dari tiga elemen akuntansi, yakni, aset, ekuitas, dan liabilitas atau account payable.

Laporan keuangan jenis ini, bisa dibilang terkait erat dengan bidang keilmuan akuntansi, sehingga penting untuk dipahami oleh investor.

Berikut contoh laporan keuangan neraca:

PT AAA

Laporan Keuangan Neraca

Periode Tahun yang Berakhir 31 Desember 2025

(dalam jutaan rupiah)

| Aktiva | |||

| Aktivas Lancar: | |||

| Kas | 264.750 | ||

| Wesel tagih | 200.000 | ||

| Account Receivable | 304.400 | ||

| Bunga usaha | 1.000 | ||

| Persediaan barang dagang | 310.750 | ||

| Perlengkapan kantor | 2.400 | ||

| Asuransi dibayar dimuka | 13.250 | ||

| Total Aktiva Lancar | 1.096.550 | ||

| Properti, bangunan dan peralatan: | |||

| Tanah | 50.000 | ||

| Peralatan usaha | 135.500 | ||

| Dikurangi akumulasi Penyusutan | 28.500 | 107.000 | |

| Peralatan kantor | 77.850 | ||

| Dikurangi akumulasi penyusutan | 23.600 | 54.250 | |

| Total Properti, bangunan dan peralatan | 211.250 | ||

| Total Aktivas | 1.307.800 | ||

| Kewajiban | |||

| Kewajiban lancar: | |||

| Utang usaha | 112.100 | ||

| Wesel bayar | 25.000 | ||

| Utang gaji | 5.700 | ||

| Sewa diterima di muka | 9.000 | ||

| Total kewajiban lancar | 151.800 | ||

| Kewajiban jangka panjang: | |||

| Wesel bayar tagihan | 100.000 | ||

| Total kewajiban | 251.800 | ||

| Ekuitas Pemilik | |||

| Modal Pak Kelik | 1.056.000 | ||

| Total kewajiban dan ekuitas pemilik | 1.308.250 |

Baca Juga: Kenapa Laporan Keuangan Penting Saat Lapor SPT Tahunan Badan?

2. Laporan Keuangan Laba Rugi

Laporan laba rugi atau income statement merangkum data kerugian serta keuntungan sebuah perusahaan.

Jika jumlah pemasukan terlihat lebih banyak pada laporan laba rugi, maka itu artinya perusahaan dapat dikatakan sukses.

Akan tetapi, jika angka pengeluarannya lebih besar dari pemasukan, posisi perusahaan artinya sedang dalam keadaan terancam.

Dengan membaca laporan ini, pemegang saham atau pihak terkait (stakeholder) dapat menilai bagaimana kinerja bisnis berjalan.

Laporan keuangan jenis ini, terdapat pula beberapa informasi yang harus dijelaskan oleh perusahaan.

Contohnya, informasi mengenai penjualan atau revenue, Harga Pokok Penjualan (HPP), beban biaya operasi, termasuk pula pendapatan atau beban lain-lain perusahaan.

Laporan keuangan pajak laba rugi ada dua jenis, yakni single step dan multiple step.

A. Contoh laporan keuangan laba rugi single step

Laporan keuangan laba rugi berbentuk single step, maka income statement memiliki alur serta pengelompokkan yang mudah untuk dimengerti karena informasi laba dijelaskan di bagian awal laporan tersebut.

Sebab penjelasan terkait semua pengeluaran perusahaan akan dijelaskan di bagian selanjutnya.

Pada bagian terakhir laporan, akan terlihat selisih antara jumlah pemasukan dan pengeluaran perusahaan yang menjadi informasi apakah perusahaan tersebut untung atau merugi.

Berikut contoh laporan keuangan laba rugi single step:

PT BBB (Perusahaan Asuransi}

Laporan Laba Rugi

Periode Tahun yang Berakhir 31 Desember 2025 dan 2024

(dalam jutaan rupiah)

| 2025 | 2024 | |

| Pendapatan | ||

| Pendapatan Premi | ||

| Premi Bruto | 10.000 | 8.000 |

| Dikurangi: Premi reasuransi | (1000) | (500) |

| Dikurangi (ditambah): Kenaikan (penurunan) Premi yang Belum merupakan pendapatan | (1500) | (1000) |

| Jumlah Pendapatan Premi | 12.500 | 9.500 |

| Hasil Investasi | 2000 | 1000 |

| Imbalan Jasa DPLK | 500 | 250 |

| Pendapatan lain | 750 | 500 |

| Jumlah Pendapatan | 15.750 | 11.250 |

| Beban | ||

| Klaim dan manfaat | 2000 | 1000 |

| Dikurangi: Klaim Reasuransi | (1000) | (500) |

| Ditambah (dikurangi): Kenaikan (penurunan) kewajiban manfaat polis masa depan dan estimasi kewajiban klaim | 1500 | 1000 |

| Amortisasi biaya akuisisi ditangguhkan | 800 | 400 |

| Pemasaran | 500 | 250 |

| Umum dan administrasi | 300 | 150 |

| Hasil (beban) lain | 100 | 100 |

| Jumlah Beban | 4.200 | 2.400 |

| Laba (Rugi) Sebelum Pajak | 11.550 | 8.850 |

| Pajak Penghasilan | (1.541) | (1.947) |

| Laba Bersih Tahun Sekarang | 10.009 | 6.903 |

| Dividen | (2.001) | (1.380) |

| Saldo Laba Awal Tahun | 8.550 | 3.250 |

| Saldo Laba Akhir Tahun | 16.558 | 8.773 |

B. Contoh laporan keuangan laba rugi multiple step

Laporan keuangan laba rugi yang berbentuk multiple step, disusun dengan cara membedakan transaksi operasional dengan yang non-operasional.

Income statement bentuk ini juga mengharuskan perusahaan membandingkan pengeluaran dengan pemasukan yang saling berhubungan.

Bedanya dengan laporan laba rugi single step, multiple step lebih lebih menunjukkan informasi mengenai laba operasional perusahaan.

Laba operasional tersebut kemudian dapat menunjukkan selisih antara aktivitas insidentil perusahaan dengan aktivitas biasa.

Dengan mengetahui isi laporan laba rugi tersebut, maka investor bisa mendapatkan referensi informasi keuangan perusahaan.

Referensi tersebut selanjutnya dapat dijadikan bahan evaluasi terkait prospek bisnis perusahaan, apakah masih akan menghasilkan profit atau merugi.

Berikut ini contoh laporan keuangan laba rugi multiple step seperti berikut:

PT.CCC

Laporan Laba Rugi

Periode 31 Desember 2025

| Pendapatan Usaha | ||

| Pendapatan jasa service | 5.000.000.000 | |

| 1. Beban gaji | 1.000.000.000 | |

| 2. Beban penyusutan | 400.000.000 | |

| 3. Beban asuransi | 250.000.000 | |

| 4. Beban perlengkapan | 200.000.000 | |

| Jumlah beban usaha | (1.850.000.000) | |

| Laba usaha | 3.150.000.000 | |

| Pendapatan di luar usaha | ||

| Pendapatan bunga | 600.000.000 | |

| Beban di luar usaha | ||

| Beban bunga | 200.000.000 | |

| Laba di luar usaha | (400.000.000) | |

| Laba bersih | Rp3.550.000.000 | |

3. Laporan keuangan Perubahan Modal

Dalam istilah akuntansi, laporan perubahan modal dikenal sebagai statement of changes in equity.

Laporan keuangan perubahan modal biasanya dipakai untuk melihat kondisi modal perusahaan dan data baru ketika terjadi perubahan modal.

Walhasil, dalam laporan keuangan perubahan modal akan terlihat jumlah modal awal dan saldo terakhir sebuah perusahaan.

Dengan membaca laporan keuangan jenis ini, maka investor bisa mengetahui apakah jumlah modal yang dimiliki perusahaan bertambah atau tidak.

Informasi yang tercantum pada laporan perubahan modal ini seringkali berkaitan dengan jumlah keuntungan atau kerugian yang didapat pada laporan laba rugi.

Ketika sebuah perusahaan mengalami keuntungan, maka biasanya modal yang dimiliki juga akan bertambah.

Sebaliknya, besaran cadangan dana modal bisa saja berkurang ketika perusahaan mengalami kerugian atau tidak mendapatkan keuntungan dalam suatu periode akuntansi.

Melalui laporan perubahan modal, investor bisa mengetahui perubahan atau pergerakan modal yang terjadi dalam perusahaan.

Sumber dari bertambahnya atau berkurangnya jumlah modal perusahaan, juga bisa terlihat dari laporan ini.

Biasanya informasi yang dicantumkan dalam laporan perubahan modal seperti jumlah modal awal, pengambilan modal oleh pemilik perusahaan, serta jumlah laba dan rugi bersih di perusahaan tersebut dalam periode tertentu.

Jumlah dividen yang bisa diterima oleh investor juga terkadang dicantumkan di laporan ini.

Untuk itu, jenis laporan keuangan ini bisa dikatakan cukup penting untuk dipahami oleh pemegang saham atau investor.

Berikut contoh laporan keuangan perubahan modal:

CV. DDD

Laporan keuangan perubahan modal

Periode yang berakhir pada 31 Januari 2025

| Modal | 400.000.000 | |

| Tambahan investasi selama periode berjalan | 500.000.000 | |

| Laba bersih selama periode berjalan | 277.750.000 | |

| 777.750.000 | ||

| Dana Tarik tunai | 250.000.000 | 527.750.000 |

| Modal per 31 Januari 2023 | 927.750.000 |

Baca Juga: Mengapa Rekonsiliasi Fiskal Penting untuk Pelaporan Pajak?

4. Laporan Keuangan Arus Kas

Jenis laporan keuangan arus kas berfungsi menginformasikan lalu-lintas keluar masuk kas pada suatu perusahaan dalam satu periode tertentu.

Arus kas biasanya menitikberatkan pada aspek operasional, investasi, serta aktivitas keuangan perusahaan.

Lewat laporan keuangan ini, bisa diketahui seberapa banyak uang perusahaan yang sudah dibelanjakan dan apakah jumlahnya sebanding dengan pemasukan.

Data dalam laporan keuangan ini dipakai untuk memperkirakan perputaran uang perusahaan di masa mendatang.

Sehingga laporan arus kas atau cash flow statement dalam suatu periode tertentu, juga terkadang digunakan sebagai indikator pada jumlah cash flow di periode selanjutnya.

Pertanggungjawaban perusahaan mengenai pergerakan kas yang dimiliki juga dapat diajukan dengan menggunakan laporan ini.

Dengan begitu, investor dapat menjadikan laporan keuangan arus kas ini sebagai alat untuk membantu mengetahui keputusan keuangan yang dilakukan perusahaan.

Berikut ini contoh laporan keuangan arus kas:

Laporan arus kas

Periode tahun yang berakhir pada 31 Desember 2025

(dalam jutaan rupiah)

| Arus Kas dari Aktivitas Operasi | |

| Penerimaan kas dari pelanggan | 2.522.760 |

| Pembayaran kas kepada pemasok | (1.448.290) |

| Pembayaran beban usaha | (266.215) |

| Penerimaan (pembayaran) kegiatan usaha lainnya | 3.960 |

| Pembayaran pajak | (256.780) |

| Kas Bersih yang Dihasilkan dari Aktivitas Operasi | 555.435 |

| Arus Kas dari Aktivitas Investasi | |

| Penambahan aset tetap | (262.755) |

| Hasil penjualan aset tetap | 3.895 |

| Penurunan aset lain-lain | (4.280) |

| Kas Bersih yang Digunakan untuk Aktivitas Investasi | (263.140) |

| Arus Kas dari Aktivitas Pendanaan | |

| Pembayaran fasilitas utang bank jangka pendek | (80.105) |

| Pengiriman (pembayaran) fasilitas kredit investasi | (26.000) |

| Pembayaran dividen | (239.820) |

| Pembayaran aset sewa pembiayaan | 1.770 |

| Tambahan modal yang disetor | (1.970) |

| Kas Bersih yang Digunakan untuk Aktivitas Pendanaan | (274.030) |

| Kenaikan Kas dan Setara Kas | 18.265 |

| Kas dan Setara Kas Awal Tahun | 397.245 |

| Kas dan Setara Kas Akhir Tahun | 415.510 |

5. Catatan Laporan Keuangan

Catatan laporan keuangan mungkin terdengar asing bagi orang awam atau bahkan stakeholder.

Sebab umumnya investor hanya fokus pada keempat jenis laporan keuangan sebelumnya.

Padahal, catatan laporan keuangan ini sama pentingnya dengan empat jenis laporan keuangan lainnya dan bisa membuat investor memahami isi laporan keuangan secara menyeluruh dengan lebih mudah.

Catatan laporan keuangan memiliki jenis laporan finansial atau penjelasan yang lebih rinci sama seperti laporan keuangan jenis yang lainnya.

Catatan laporan keuangan juga memuat alasan atau isi dari laporan keuangan yang diterbitkan sehingga investor bisa mengetahui hal yang sebenarnya terjadi dalam suatu perusahaan.

Setelah membuat pembukuan untuk pajak, bagaimana perhitungan Pajak Penghasilan Badan yang dihitung berdasarkan laporan keuangan pajak?

Baca Juga: Tarif PPh Badan dan Cara Menghitungnya

Contoh Penyusunan Laporan Pajak Perusahaan

PT AAA merupakan badan usaha berstatus PKP di bidang tekstil. PT AAA melakukan berbagai transaksi pembelian dan juga penjualan barang kena pajak pertambahan nilai.

Selain melakukan berbagai transaksi penjualan dan pembelian, PT AAA tentunya juga memiliki kewajiban perpajakan lainnya.

PT AAA juga memiliki berbagai aktivitas bisnis lainnya seperti utang piutang usaha dalam menjalankan usahanya.

Seperti apa alur pengelolaan laporan keuangan dan contoh penyusunan pembukuan pajak perusahaan PT AAA, lihat uraiannya di bawah ini:

A. Membuat Neraca Saldo Awal

PT AAA

NERACA SALDO

Periode 1 Januari 2025

| No. | Nama Akun | Debet

(Rp) |

Kredit

(Rp) |

| 111 | Kas | 200.000.000 | – |

| 112 | Bank XYZ | 500.000.000 | – |

| 113 | Piutang Usaha | 80.000.000 | – |

| 114 | Persediaan barang | 50.000.000 | – |

| 101 | Pajak Masukan | – | – |

| 102 | PPh 25 | 10.000.000 | – |

| 115 | Perlengkapan | 60.000.000 | – |

| 120 | Beban penyusutan | – | – |

| 121 | Peralatan | 90.000.000 | – |

| 122 | Akumulasi penyusutan alat | – | 8.000.000 |

| 123 | Utang Usaha | – | 50.000.000 |

| 124 | Utang Pajak | – | 25.000.000 |

| 125 | Utang PPN | – | 52.000.000 |

| 126 | Utang bank | – | 100.000.000 |

| 127 | Modal pemilik awal | – | 600.000.000 |

| 201 | PPN Keluaran | – | – |

| 211 | Prive | 50.000.000 | – |

| 212 | Penjualan | – | 250.000.000 |

| 213 | Retur penjualan | 20.000.000 | – |

| 311 | Potongan penjualan | 15.000.000 | – |

| 312 | Pembelian | 250.000.000 | – |

| 313 | Retur pembelian | – | 25.000.000 |

| 411 | Potongan pembelian | – | 5.000.000 |

| 412 | Beban sewa | 40.000.000 | – |

| Jumlah | 1.115.000.000 | 1.115.000.000 |

B. Mencatat Transaksi ke dalam Jurnal

PT AAA

JURNAL UMUM

Periode Januari 2023

| Tanggal | Kode Akun | Nama Akun | Nota/ Faktur | Pemasok/ Pelanggan | Debet | Kredit |

| JURNAL PEMBELIAN |

| 01/01/2025 | 312 | Pembelian | – | CV BBB | 50.000.000 | – |

| 01/01/2025 | 101 | Pajak Masukan | – | – | 7.700.000 | – |

| 01/01/2025 | 123 | Utang Usaha | – | – | – | 10.000.000 |

| 05/01/2025 | 312 | Pembelian | – | PT CCC | 50.000.000 | – |

| 05/01/2025 | 101 | Pajak Masukan | – | – | 5.500.000 | – |

| 05/01/2025 | 123 | Utang Usaha | – | – | – | 10.000.000 |

| 12/01/2025 | 312 | Pembelian | – | PT DDD | 40.000.000 | – |

| 12/01/2025 | 101 | Pajak Masukan | – | – | 6.400.000 | – |

| 12/01/2025 | 123 | Utang Usaha | – | – | – | 5.000.000 |

| 20/01/2025 | 312 | Pembelian | – | CV EEE | 10.000.000 | – |

| 20/01/2025 | 101 | Pajak Masukan | – | – | 1.100.000 | – |

| 20/01/2025 | 123 | Utang Usaha | – | – | – | 5.000.000 |

| JURNAL PENJUALAN |

| 02/01/2025 | 111 | Kas | – | – | 50.000.000 | – |

| 02/01/2025 | 112 | Bank XYZ | – | – | 25.000.000 | – |

| 02/01/2025 | 201 | PPN Keluaran | – | – | – | 7.500.000 |

| 02/01/2025 | 212 | Penjualan | – | – | – | 67.500.000 |

| 07/07/2025 | 111 | Kas | – | – | 10.000.000 | – |

| 07/01/2025 | 112 | Bank XYZ | – | – | 8.000.000 | – |

| 07/01/2025 | 201 | PPN Keluaran | – | – | – | 1.800.000 |

| 07/01/2025 | 212 | Penjualan | – | – | – | 16.200.000 |

| 14/01/2025 | 111 | Kas | – | – | 50.000.000 | – |

| 14/01/2025 | 112 | Bank XYZ | – | – | 50.000.000 | – |

| 14/01/2025 | 201 | PPN Keluaran | – | – | – | 10.000.000 |

| 14/01/2025 | 212 | Penjualan | – | – | – | 90.000.000 |

| 17/01/2025 | 111 | Kas | – | – | 20.000.000 | – |

| 17/01/2025 | 112 | Bank XYZ | – | – | 10.000.000 | – |

| 17/01/2025 | 201 | PPN Keluaran | – | – | – | 3.000.000 |

| 17/01/2025 | 212 | Penjualan | – | – | – | 27.000.000 |

| 19/01/2025 | 111 | Kas | – | – | 20.000.000 | – |

| 19/01/2025 | 113 | Piutang dagang | – | – | 15.000.000 | – |

| 19/01/2025 | 201 | PPN Keluaran | – | – | – | 2.500.000 |

| 19/01/2025 | 212 | Penjualan | – | – | – | 22.500.000 |

| 21/01/2025 | 111 | Kas | – | – | 10.000.000 | |

| 21/01/2025 | 201 | PPN Keluaran | – | – | – | 1.000.000 |

| 21/01/2025 | 212 | Penjualan | – | – | – | 9.000.000 |

| JURNAL PEMBAYARAN PENGELUARAN OPERASIONAL |

| 03/01/2025 | 115 | Beban Perlengkapan | – | – | 60.000.000 | – |

| 03/01/2025 | 111 | Kas | – | – | – | 60.000.000 |

| 06/01/2025 | 102 | PPh 25 | – | – | 10.000.000 | – |

| 06/01/2025 | 111 | Kas | – | – | – | 10.000.000 |

| 08/01/2025 | 121 | Beban Peralatan | – | – | 307.500.000 | – |

| 08/01/2025 | 111 | Kas | – | – | – | 307.500.000 |

| 10/01/2025 | 124 | Utang PPN | – | – | 25.000.000 | – |

| 10/01/2025 | 112 | Bank XYZ | – | – | – | 25.000.000 |

| JURNAL PELUNASAN PIUTANG |

| 03/01/2025 | 111 | Kas | – | – | 10.000.000 | – |

| 03/01/2025 | 113 | Piutang Dagang | – | – | – | 10.000.000 |

| 15/01/2025 | 111 | Kas | – | – | 10.000.000 | – |

| 15/01/2025 | 113 | Piutang Dagang | – | – | – | 10.000.000 |

| 25/01/2025 | 111 | Kas | – | – | 5.000.000 | – |

| 25/01/2025 | 113 | Piutang Dagang | – | – | – | 5.000.000 |

| JURNAL PELUNASAN UTANG |

| 06/01/2025 | 123 | Utang Usaha | – | CV BBB | 5.000.000 | – |

| 06/01/2025 | 112 | Bank XYZ | – | – | 5.000.000 | |

| 10/01/2025 | 123 | Utang Usaha | – | PT CCC | 10.000.000 | – |

| 10/01/2025 | 112 | Bank XYZ | – | – | 10.000.000 | |

| 18/01/2025 | 123 | Utang Usaha | – | PT DDD | 7.500.000 | – |

| 18/01/2025 | 112 | Bank XYZ | – | – | 7.500.000 | |

| 27/01/2025 | 123 | Utang Usaha | – | CV EEE | 5.000.000 | – |

| 27/01/2025 | 112 | Bank XYZ | – | – | – | 5.000.000 |

| JURNAL SETORAN KAS BANK |

| 09/01/2025 | 112 | Bank XYZ | – | – | 50.000.000 | – |

| 09/01/2025 | 111 | Kas | – | – | – | 50.000.000 |

| 15/01/2025 | 112 | Bank XYZ | – | – | 75.000.000 | – |

| 15/01/2025 | 111 | Kas | – | – | – | 75.000.000 |

| 22/01/2025 | 112 | Bank XYZ | – | – | 90.000.000 | – |

| 22/01/2025 | 111 | Kas | – | – | 90.000.000 | |

| 31/01/2025 | 112 | Bank XYZ | – | – | 80.000.000 | – |

| 31/01/2025 | 111 | Kas | – | – | – | 80.000.000 |

C. Melakukan Rekapitulasi Jurnal Umum

Berikut contoh kolom untuk membuat Rekapitulasi Jurnal Umum:

REKAPITULASI JURNAL UMUM

| No. Akun | Debet | No. Akun | Kredit |

| 111 | – | 111 | – |

| 112 | – | 112 | – |

| 113 | – | 113 | – |

| 102 | – | dst. | – |

| dst. | – | – | – |

D. Memposting Jurnal Umum ke Buku Besar

Posting jurnal umum ke buku besar dari masing-masing kegiatan transaksi.

Berikut contoh kolom Buku Besar:

PT AAA

BUKU BESAR

Periode Januari 2024

| Akun | Kas | Buku Besar | No Akun:

111 |

| Tanggal/

2025 |

Keterangan | Ref. | Debet | Kredit | Saldo |

| 1 Januari | Saldo awal | – | – | – | Debet | Kredit |

| 31 Januari | dst. | – | – | – | – | – |

| 31 Januari | – | – | – | – | – | – |

| – | – | – | – | – | – | – |

E. Menyusun Neraca Saldo Akhir

Berikut contoh kolom untuk menyusun neraca saldo:

PT AAA

NERACA SALDO

31 Januari 2025

| No. Akun | Nama Akun | Debet | Kredit |

| 111 | Kas | – | – |

| 112 | dst. | – | – |

| 113 | – | – | – |

| 114 | – | – | – |

| dst. | – | – | – |

F. Membuat Jurnal Penyesuaian

Berikut contoh kolom jurnal penyesuaian:

PT AAA

JURNAL PENYESUAIAN

Per 31 Januari 2025

| Tanggal | Kode Akun | Nama Akun | Debet | Kredit |

| 31 Januari 2025 | 120 | Beban penyusutan | – | – |

| 121 | Akumulasi penyusutan | – | – | |

| 31 Januari 2025 | dst. | – | – | – |

| dst. | – | – | – | – |

G. Menyusun Neraca Lajur

Berikut contoh kolom untuk membuat Neraca Lajur:

PT AAA

NERACA LAJUT

Periode Januari 2025

| No. Akun | Nama Akun | Neraca Saldo | Penyesuaian | NSD | Laporan Laba rugi | Laporan Posisi Keuangan |

| Debet | Kredit | Debet | Kredit | Debet | Kredit | Debet | Kredit | Debet | Kredit |

| 111 | Kas | – | – | – | – | – | – | – | – | – | – |

| 112 | dst | – | – | – | – | – | – | – | – | – | – |

| 113 | – | – | – | – | – | – | – | – | – | – | – |

| dst. | – | – | – | – | – | – | – | – | – | – | – |

H. Menyusun Jurnal Penutup

Berikut contoh kolom untuk membuat Jurnal Penutup:

PT AAA

JURNAL PENUTUP

31 Januari 2025

| Tanggal | Keterangan | Ref. | Debet | Kredit |

| 31 Januari 2025 | Penjualan | – | – | – |

| Pendapatan Bunga | – | – | – | |

| Ikhtisar Laba Rugi | – | – | – | |

| 31 Januari 2025 | Ikhtisar Laba Rugi | – | – | – |

| Harga Pokok Penjualan | – | – | – | |

| Beban Penjualan | – | – | – | |

| Beban Gaji | – | – | – | |

| dst. | – | – | – | |

| 31 Januari 2025 | dst. | – | – | – |

| dst. | – | – | – | – |

| – | – | – | – | |

| 31 Januari 2025 | Ikhtisar Laba Rugi | – | – | – |

| Modal | – | – | – |

Baca Juga: Konsultasi: Perbedaan Pencatatan dan Pembukuan Pajak yang Harus Dipahami Pebisnis

Konsep Pembukuan Pajak, Pencatatan dan NPPN

Perlu dipahami, dalam pembuatan laporan keuangan pajak, terdapat yang namanya pembukuan, pencatatan dan penerapan Norma Penghitungan Penghasilan Neto (NPPN).

Pembuatan pembukuan atau pencatatan maupun NPPN untuk kebutuhan pajak diatur dalam peraturan perundangan perpajakan.

Dalam peraturan perundangan perpajakan yang berlaku, tidak semua wajib pajak yang melakukan kegiatan usaha atau pekerjaan bebas wajib membuat pembukuan.

Artinya, WP yang wajib membuat pembukuan adalah mereka yang telah memenuhi unsur kemampuan dalam pembuatan pembukuan dari sisi penghasilan bruto yang diperolehnya dan statusnya.

Sedangkan bagi WP yang belum memenuhi kriteria wajib melakukan pembukuan, dapat memilih menggunakan metode pencatatan atau NPPN untuk memenuhi kewajiban pajaknya.

Hal ini sebagaimana diatur dalam UU KUP, UU PPh, dan Peraturan Direktur Jenderal Pajak sebagai peraturan pelaksanaannya.

Berikut dasar hukum ketentuan dalam pembuatan pembukuan, pencatatan dan penggunaan NPPN:

1. UU KUP

Dalam Pasal 28 Undang-Undang Nomor 28 Tahun 2007 tentang Perubahan Ketiga atas UU No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) disebutkan:

(1) Wajib Pajak orang pribadi (WP OP) yang melakukan kegiatan usaha atau pekerjaan bebas dan Wajib Pajak badan di Indonesia wajib menyelenggarakan pembukuan.

(2) WP yang dikecualikan dari kewajiban menyelenggarakan pembukuan sebagaimana dimaksud pada ayat (1), tetapi wajib melakukan pencatatan, adalah WP OP yang melakukan kegiatan usaha atau pekerjaan bebas yang sesuai dengan ketentuan peraturan perundang-undangan perpajakan diperbolehkan menghitung penghasilan neto dengan menggunakan NPPN dan WP OP yang tidak melakukan kegiatan usaha atau pekerjaan bebas.

(3) Pembukuan atau pencatatan tersebut harus diselenggarakan dengan memperhatikan itikad baik dan mencerminkan keadaan atau kegiatan usaha yang sebenarnya.

(4) Pembukuan atau pencatatan harus diselenggarakan di Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah, dan disusun dalam bahasa Indonesia atau dalam bahasa asing yang diizinkan oleh Menteri Keuangan.

(5) Pembukuan diselenggarakan dengan prinsip taat asas dan dengan stelsel akrual atau stelsel kas.

(6) Perubahan terhadap metode pembukuan dan/atau tahun buku harus mendapat persetujuan dari Direktur Jenderal Pajak.

(7) Pembukuan sekurang-kurangnya terdiri atas catatan mengenai harta, kewajiban, modal, penghasilan dan biaya, serta penjualan dan pembelian sehingga dapat dihitung besarnya pajak yang terutang.

(8) Pembukuan dengan menggunakan bahasa asing dan mata uang selain Rupiah dapat diselenggarakan oleh WP setelah mendapat izin Menteri Keuangan.

(9) Pencatatan sebagaimana dimaksud pada ayat (2) terdiri atas data yang dikumpulkan secara teratur tentang peredaran atau penerimaan bruto dan/atau penghasilan bruto sebagai dasar untuk menghitung jumlah pajak yang terutang, termasuk penghasilan yang bukan objek pajak dan/atau yang dikenai pajak yang bersifat final.

(10) Dihapus.

(11) Buku, catatan, dan dokumen yang menjadi dasar pembukuan atau pencatatan dan dokumen lain termasuk hasil pengolahan data dari pembukuan yang dikelola secara elektronik atau secara program aplikasi on-line wajib disimpan selama 10 (sepuluh) tahun di Indonesia, yaitu di tempat kegiatan atau tempat tinggal WP OP, atau di tempat kedudukan WP Badan.

(12) Bentuk dan tata cara pencatatan sebagaimana dimaksud pada ayat (2) diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

2. UU PPh

Dalam Pasal 14 Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas UU No. 7 Tahun 1983 tentang Pajak Penghasilan (UU PPh) disebutkan:

(1) NPPN untuk menentukan penghasilan neto, dibuat dan disempurnakan terus-menerus serta diterbitkan oleh Direktur Jenderal Pajak (DJP).

(2) WP orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas yang peredaran brutonya dalam 1 (satu) tahun kurang dari Rp4.800.000.000 boleh menghitung penghasilan neto dengan menggunakan NPPN sebagaimana dimaksud pada ayat (1), dengan syarat memberitahukan kepada DJP dalam jangka waktu 3 (tiga) bulan pertama dari tahun pajak yang bersangkutan.

(3) WP sebagaimana dimaksud pada ayat (2) yang menghitung penghasilan netonya dengan menggunakan NPPN wajib menyelenggarakan pencatatan sebagaimana dimaksud dalam UU yang mengatur mengenai KUP.

(4) WP sebagaimana dimaksud pada ayat (2) yang tidak memberitahukan kepada DJP untuk menghitung penghasilan neto dengan menggunakan NPPN, dianggap memilih menyelenggarakan pembukuan.

(5) WP yang wajib menyelenggarakan pembukuan atau pencatatan, termasuk WP sebagaimana dimaksud pada ayat (3) dan ayat (4), yang ternyata tidak atau tidak sepenuhnya menyelenggarakan pencatatan atau pembukuan atau tidak memperlihatkan pencatatan atau bukti-bukti pendukungnya maka penghasilan netonya dihitung berdasarkan NPPN dan peredaran brutonya dihitung dengan cara lain yang diatur dengan atau berdasarkan PMK.

(6) Dihapus.

(7) Besarnya peredaran bruto sebagaimana dimaksud pada ayat (2) dapat diubah dengan Peraturan Menteri Keuangan.

3. PER-4/PJ/2009

Dalam Pasal 1 Peraturan Direktur Jenderal Pajak Nomor PER-4/PJ/2009 disebutkan:

WP OP yang tidak wajib menyelenggarakan pembukuan tetapi wajib menyelenggarakan pencatatan adalah:

a. WP OP yang melakukan kegiatan usaha dan/atau pekerjaan bebas yang sesuai dengan ketentuan peraturan perundang-undangan perpajakan memilih untuk menghitung penghasilan neto dengan menggunakan NPPN

b. WP OP yang tidak melakukan kegiatan usaha dan/atau pekerjaan bebas.

3. PER-17/PJ/2015

Dalam Peraturan Direktur Jenderal Pajak Nomor PER-17/PJ/2009 tentang NPPN disebutkan:

(1) WP OP yang melakukan kegiatan usaha atau pekerjaan bebas yang peredaran brutonya dalam 1 (satu) tahun sebesar Rp4.800.000.000 atau lebih wajib menyelenggarakan pembukuan.

(2) WP OP yang melakukan kegiatan usaha atau pekerjaan bebas yang peredaran brutonya dalam 1 (satu) tahun kurang dari Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) wajib menyelenggarakan pencatatan, kecuali WP yang bersangkutan memilih menyelenggarakan pembukuan.

(3) WP OP yang wajib menyelenggarakan pencatatan sebagaimana dimaksud pada ayat (2) dan menerima atau memperoleh penghasilan yang tidak dikenai PPh bersifat final, menghitung penghasilan neto dengan menggunakan NPPN.

Kesimpulan

Memahami penyusunan laporan keuangan pajak sangat penting bagi perusahaan untuk mengatur bisnis sekaligus memenuhi kewajiban perpajakannya.

Dengan laporan yang lengkap dan teratur, perusahaan dapat memantau kondisi keuangan serta mengambil keputusan bisnis yang tepat.

Laporan keuangan suatu perusahaan juga menjadi referensi bagi investor dalam menilai potensi bisnis dari suatu perusahaan sebelum mereka memutuskan untuk menginvestasikan dananya.

Saat menyusun laporan keuangan, perusahaan harus mencatat semua pendapatan dan pengeluaran dengan cermat, termasuk barang dan inventaris.

Ada beberapa jenis laporan keuangan yang wajib dibuat, seperti neraca, laporan laba rugi, perubahan modal, arus kas, dan catatan atas laporan keuangan. Setiap laporan memberikan informasi yang berbeda mengenai kondisi keuangan perusahaan.

Untuk mempermudah pengelolaan pajak dan pembukuan, perusahaan dapat memanfaatkan software akuntansi Mekari Jurnal yang sudah terintegrasi dengan aplikasi pajak online Mekari Klikpajak, sehingga pengelolaan Faktur Pajak maupun bukti potong pajak dapat dilakukan secara otomatis.

Sehingga pembuatan eFaktur maupun eBupot lebih cepat karena data transaksi yang ada pada laporan keuangan dapat otomatis dibuatkan faktur pajaknya atau bukti po.tong pajaknya secara otomatis oleh sistem

Referensi

IAI.global.or.id. “PSAK Umum“

Database Peraturan JDIH BPK. “Undang-Undang (UU) No. 36 Tahun 2008 tentang Perubahan Keempat atas UU No. 7 Tahun 1983 tentang Pajak Penghasilan”

Database Peraturan JDIH BPK. ”

Database Peraturan JDIH BPK. “UU No. 42 Tahun 2009 tentang Perubahan Ketiga atas UU No. 8 Tahun 1983 tentang PPN Barang dan Jasa dan Pajak Penjualan atas Barang Mewah”

Database Peraturan JDIH BPK. “UU No. 28 Tahun 2007 tentang Perubahan Ketiga atas UU No. 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan”

Pajak.go.id. “Peraturan Direktur Jenderal Pajak No. PER-04/PJ/2009 tentang Petunjuk Pelaksanaan Pencatatan bagi Wajib Pajak Orang Pribadi“