Status Nomor Pokok Wajib Pajak (NPWP) dapat berubah menjadi Non-Efektif (NE) karena berbagai alasan. Anda dapat cek NPWP di Coretax untuk mengetahui statusnya hingga mengaktifkan kembali jika sudah berstatus nonaktif.

Mekari Klikpajak akan membahas secara komprehensif tentang NPWP nonefektif, cara mengecek status NPWP, serta langkah-langkah untuk mengaktifkan kembali NPWP yang berstatus NE, agar terhindar dari masalah administratif di kemudian hari.

Apa itu NPWP Non-Efektif (NE)?

NPWP Non-Efektif (NE) adalah status yang diberikan pada wajib pajak yang tidak lagi memenuhi persyaratan subjektif dan/atau objektif tapi belum dilakukan penghapusan NPWP (PER-04/PJ/2020).

Status NPWP nonaktif ini menandakan wajib pajak untuk sementara waktu dibebaskan dari kewajiban perpajakan.

NPWP NE Sementara

NPWP Non-Efektif Sementara adalah status yang diberikan kepada wajib pajak yang untuk sementara waktu tidak memenuhi persyaratan sebagai wajib pajak, namun diperkirakan suatu saat akan kembali memenuhi persyaratan tersebut.

Sehingga status NPWP NE Sementara ini berbeda dengan penghapusan NPWP, karena masih dapat diaktifkan kembali jika diperlukan.

Baca Juga: Wajib Pajak Non Efektif, Apakah NPWP NE Bisa Digunakan Lagi?

Penyebab NPWP Menjadi Non-Efektif

Merujuk Pasal 24 Ayat (2) PER-04/PJ/2020, penyebab NPWP menjadi nonefektif karena wajib pajak termasuk dalam kriteria yang memenuhi syarat dinonaktifkan seperti berikut:

1. Meninggal Dunia

- Wajib pajak (WP) orang pribadi meninggal dunia

- Ahli waris mengajukan permohonan atau penetapan oleh KPP

2. Berhenti dari Pekerjaan Bebas

- WP Pribadi telah berhenti dari pekerjaan bebas

- Tidak lagi memiliki penghasilan

3. Bisnis Tutup

- Wajib Pajak Badan yang bisnisnya dibubarkan

- Kegiatan usaha tidak beroperasi atau sudah tutup

4. Persyaratan Tidak Terpenuhi Persyaratan

- Tidak lagi memenuhi persyaratan subjektif

- WP tidak lagi memenuhi persyaratan objektif

5. Gaji di Bawah PTKP

- Berpenghasilan turun di bawah Penghasilan Tidak Kena Pajak (PTKP)

- Tidak punya kewajiban membayar pajak

6. Tinggal di Luar Negeri

- Pindah alamat keluar wilayah kerja Kantor Pelayanan Pajak (KPP) tempat wajib pajak terdaftar

- Tinggal di luar negeri minimal 183 hari dalam setahun

7. Menunggu Keputusan Penghapusan NPWP

- Proses penghapusan NPWP

- NPWP sudah dihapus secara permanen

Jadi, NPWP bisa menjadi nonaktif jika Wajib Pajak mengajukan permohonan kepada Direktorat Jenderal Pajak (DJP) untuk menonaktifkan NPWP-nya dan DJP mengabulkan permintaan tersebut, atau dinonaktifkan oleh DJP ketika suatu NPWP dinilai memenuhi syarat untuk dinonaktifkan.

Cara Cek NPWP Aktif atau Nonaktif dan jika Lupa

via GIPHY

Untuk mengetahui status NPWP apakah nonaktif atau aktif, berikut beberapa metode yang dapat digunakan:

1. Langsung ke Kantor Pajak

- Cari alamat unit kerja KPP terdekat

- Datangi kantor pajak dan tanyakan kepada petugas untuk melakukan pengecekan

2. Melalui telepon Kring Pajak

- Hubungi Kring Pajak di nomor 1500200

- Ikuti petunjuk operator dan berikan informasi serta data diri yang diperlukan

3. Cek NPWP secara daring

Cara cek NPWP online ini terdapat 3 cara yang bisa dipilih wajib pajak, di antaranya:

1) Melalui website DJP

- Buka situs DJP di https://portalnpwp.pajak.go.id/login

- Login dengan memasukkan nomor NPWP atau NIK dan nama Anda.

- Jika nama Anda muncul setelah nomor NPWP dimasukkan, artinya NPWP tersebut masih aktif terdaftar dalam sistem DJP.

2) Melalui aplikasi mobile DJP Online

- Unduh aplikasi DJP Online dari Google Play atau App Store.

- Buka aplikasi dan pilih menu “Cek Status NPWP”.

- Masukkan NPWP dan status akan ditampilkan.

3) Cek NPWP online melalui Mekari Klikpajak

- Buka halaman https://klikpajak.id/cek-validasi-npwp/

- Masukkan nomor NPWP pada kolom “Cek status validasi NPWP lawan transaksi”.

- Kemudian klik button “Mulai validasi”.

- Setelah itu akan muncul status NPWP tersebut masih aktif atau nonaktif.

Baca Juga: Cara Cek NPWP Perusahaan OnlineCara Cek NPWP Online di Coretax

Seiring dengan implementasi Pembaruan Sistem Inti Administrasi Perpajakan (PSIAP), DJP memberikan cara baru untuk mengecek status NPWP melalui Coretax, dengan langkah-langkah sebagai berikut:

1. Akses Situs Coretax DJP

- Buka laman Coretax di https://coretaxdjp.pajak.go.id/.

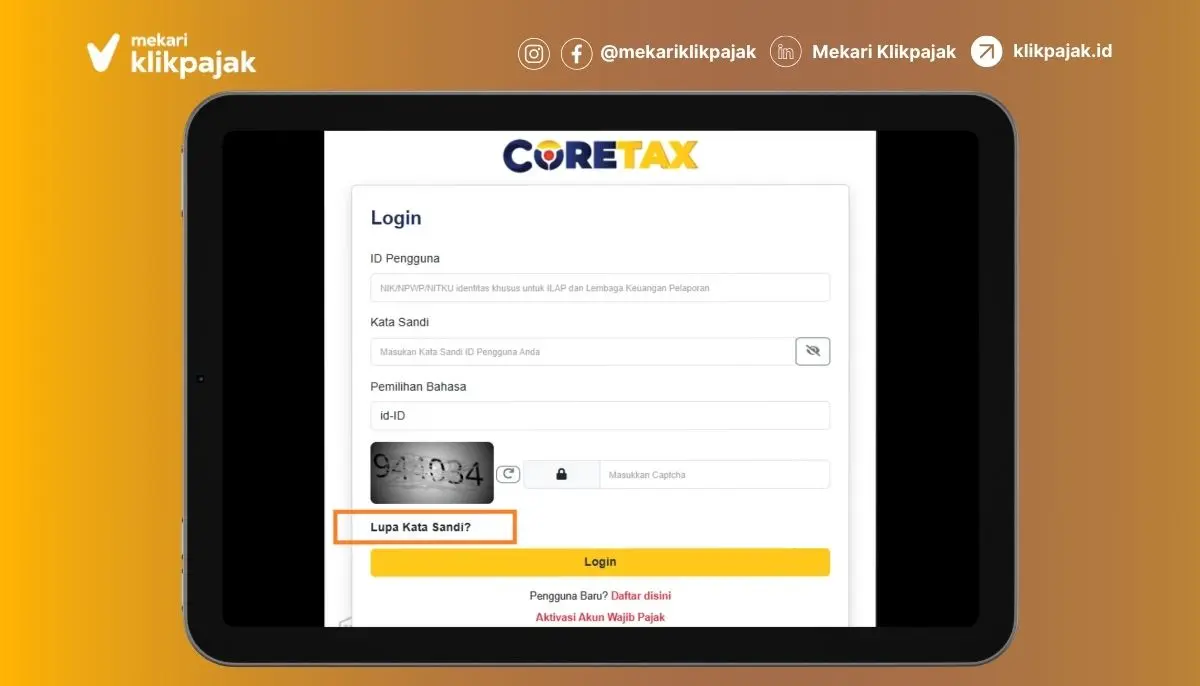

- Jika sudah punya akun DJP Online, klik “Lupa Kata Sandi?“. Kemudian lakukan perubahan kata sandi dengan mengisi kolom yang tersedia (ID Pengguna, Tujuan Konfirmasi, Captcha, centang Pernyataan, klik ‘Kirim’). Sistem akan kirim tautan (link) ubah kata sandi ke email atau SMS.

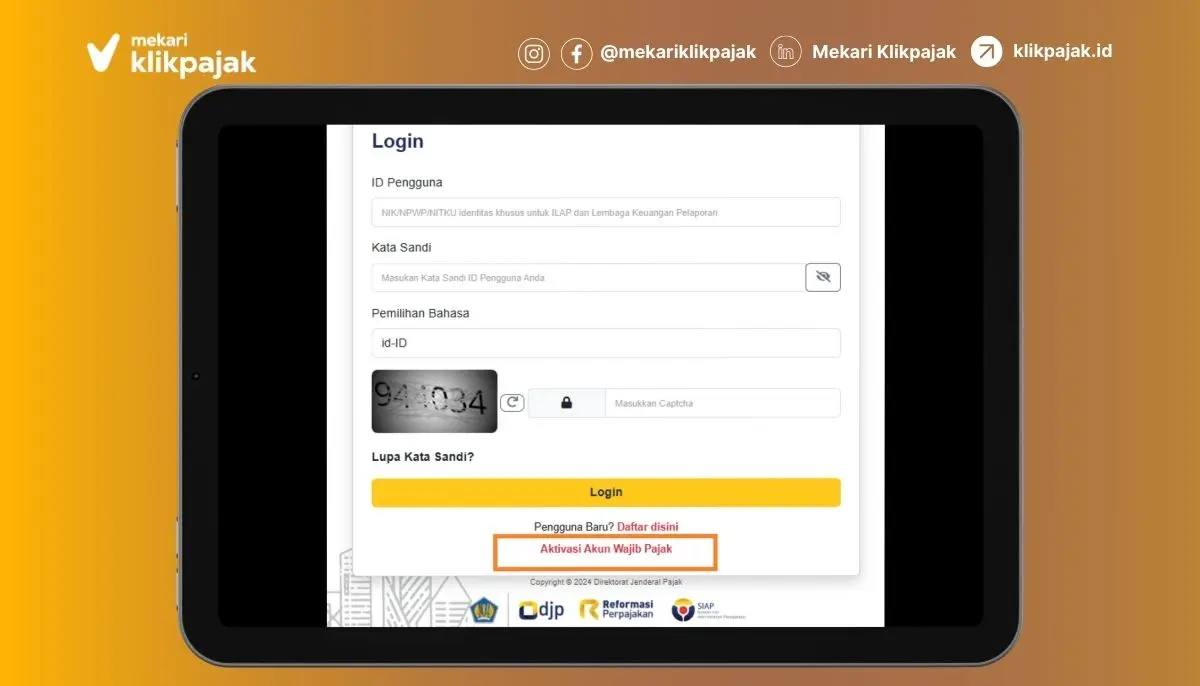

- Apabila Anda tidak punya akun DJP Online, maka klik “Aktivasi Akun Wajib Pajak“. Ikuti langkah-langkah aktivasinya sesuai petunjuk yang ada.

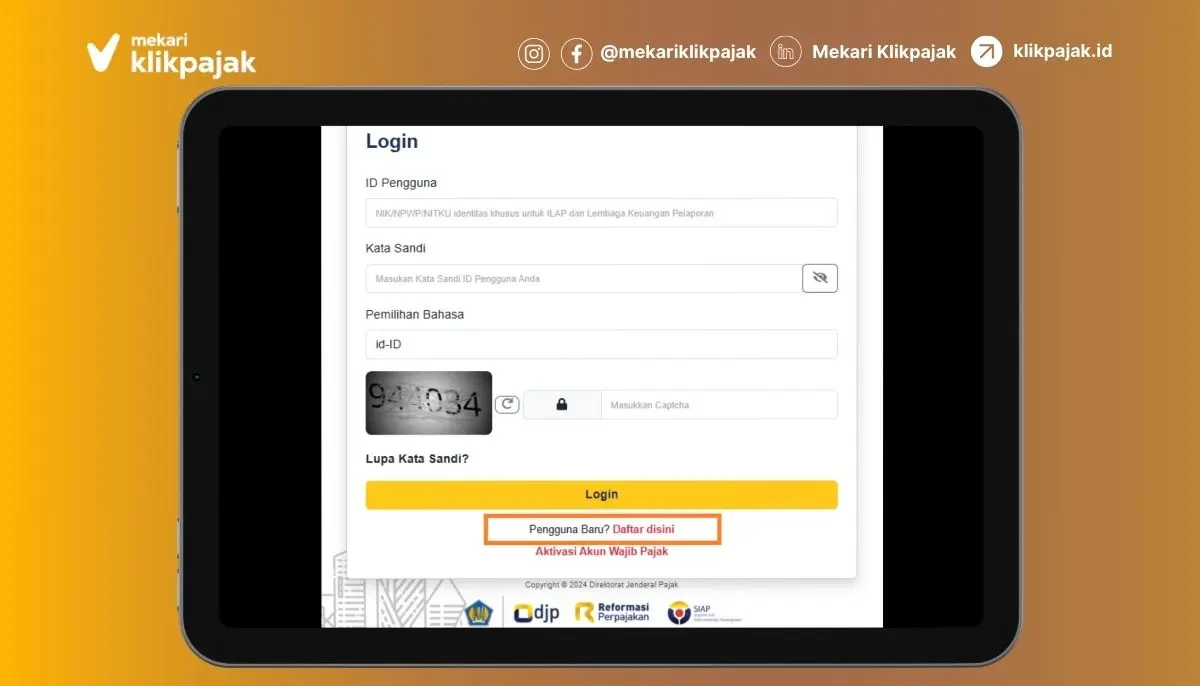

- Jika Anda merupakan WP Baru (belum punya NPWP) dan akan mendaftar sebagai wajib pajak, lakukan pendaftaran dengan klik “Pengguna Baru? Daftar di sini“. Ikuti panduannya dan lengkapi formulir registrasi yang tersedia sesuai petunjuk yang ada. Setelah isian lengkap, Anda dapat menggunakan Coretax.

2. Login Ulang ke Akun Coretax

- Setelah berhasil ubah kata sandi, login kembali ke akun Coretax DJP.

3. Profil NPWP Online akan Terlihat

- Anda dapat melihat nomor NPWP pada halaman profil.

- Periksa status NPWP yang tertera (aktif/nonaktif).

- Apabila status NPWP Non-eEektif, lakukan pengaktifan melalui menu “Perubahan Data” pada laman Coretax DJP.

Baca Juga: NITKU NPWP Cabang dan Cara Mendapatkan

Cara Mengaktifkan NPWP Nonaktif

Apabila ternyata nomor pokok wajib pajak Anda sudah tidak aktif, berikut beberapa cara mengaktifkan NPWP Nonaktif kembali:

1. Cara aktifkan NPWP nonaktif secara online di Coretax

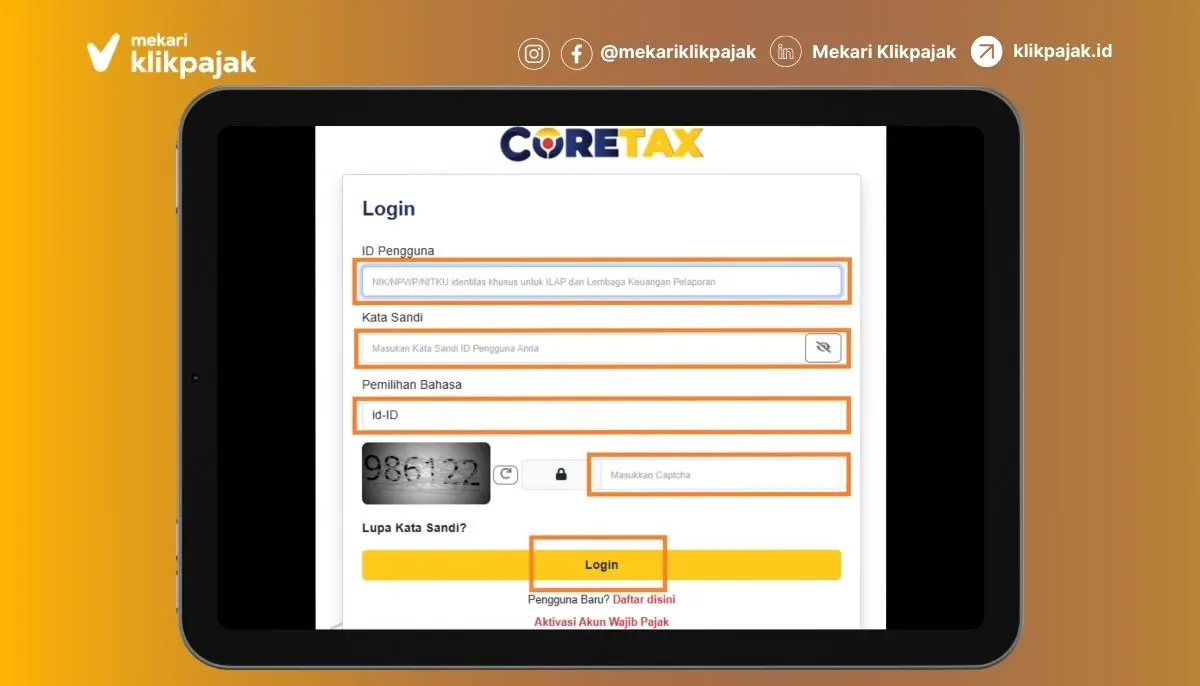

- Akses laman Coretax DJP.

- Login ke akun Coretax Anda dengan mengisikan data pada kolom ID Pengguna (NIK/NPWP/NITKU).

- Masukkan kata sandi.

- Pilih bahasa (id-ID atau en-US).

- Masukkan kode Captcha pada kolom yang tersedia.

- Kemudian klik “Login”.

- Setelah masuk ke halaman Profil, klik “Perubahan Data”.

2. Melalui layanan chat pajak

- Buka halaman DJP di https://pajak.go.id/

- Pilih “Chat Pajak”.

- Isi data diri (NPWP, nama, email, nomor ponse).

- Pilih topik “Pengaktifan kembali WP Non Efektif”, klik “Connect”.

- Ikuti petunjuk petugas pajak via chat.

- Beri informasi yang diminta.

- Buat pernyataan alasan pengaktifan NPWP.

- Tunggu email konfirmasi dari Ditjen Pajak.

3. Secara offline datang ke kantor pajak

- Unduh dan isi formulir pengaktifan NPWP.

- Siapkan fotokopi KTP dan NPWP lama.

- Kunjungi kantor pelayanan pajak terdekat.

- Serahkan formulir dan dokumen pendukung.

- Petugas akan memproses permohonan Anda.

Ketentuan Pengaktifan NPWP NE

Berikut ketentuan yang perlu dipahami oleh wajib pajak terkait dengan pengaktifan NPWP Non-Efektif:

- Hanya NPWP berstatus non-efektif (NE) yang bisa diaktifkan kembali.

- NPWP yang sudah dihapus (DE) tidak dapat diaktifkan. Jika dibutuhkan, harus membuat NPWP baru.

- Jika tidak sedang membutuhkan NPWP, lebih baik ajukan status non-efektif daripada menghapusnya.

- NPWP non-efektif bisa diaktifkan kembali kapan saja saat diperlukan.

- NPWP berlaku seumur hidup, jadi pertimbangkan baik-baik sebelum menghapusnya.

Namun seiring dengan berlakunya Nomor Induk Kependudukan (NIK) menjadi identitas wajib pajak orang pribadi, maka WP dapat langsung menggunakan NIK-nya untuk urusan administrasi perpajakan. Selengkapnya Anda dapat membaca artikel: NIK dan NPWP 16 Digit.

Kesimpulan

NPWP Non-Efektif (NE) merupakan status sementara bagi wajib pajak yang tidak memenuhi syarat perpajakan. Penyebabnya bisa karena meninggal, berhenti bekerja, tutup usaha, atau penghasilan rendah.

Setiap wajib pajak penting memahami status NPWP untuk menghindari masalah di kemudian hari terkait kewajiban perpajakan. Cara mengecek status NPWP bisa online maupun offline sesuai kebutuhan.

Pengecekan status NPWP maupun mengaktifkannya kembali kini dapat dilakukan melalui sistem Coretax DJP.

Setelah mengetahui status ataupun mengaktifkan NPWP Non Efektif Anda, gunakan aplikasi pajak online Mekari Klikpajak untuk urusan pajak lebih mudah.

Mekari Klikpajak memungkinkan Anda:

- Membuat Faktur Pajak dan Bukti Potong dari data keuangan secara otomatis.

- Melaporkan SPT Pajak dengan cepat.

Kemudahan tersebut dikarenakan sistem terintegrasi dengan software akuntansi online Mekari Jurnal yang menyediakan laporan keuangan lengkap seperti neraca, arus kas, dan laba rugi.

Mekari Klikpajak sebagai mitra resmi DJP, menyediakan fitur lengkap untuk administrasi pajak yang efektif, seperti e-Faktur, e-Billing, e-Filing, e-Bupot, dan Arsip Pajak. Selengkapnya baca: Fitur Lengkap Aplikasi Pajak Online untuk Urus Pajak Perusahaan.

Referensi

Database Peraturan JDIH BPK. “Peraturan Menteri Keuangan (PMK) No. 59/PMK.03/2022 tentang Perubahan atas PMK No. 231/PMK.03/2019 tentang Tata Cara Pendaftaran dan Penghapusan NPWP, Pengukuhan dan Pencabutan PKP, serta Pemotongan dan/atau Pemungutan, Penyetoran, dan Pelaporan Pajak bagi Instansi Pemerintah“

Pajak.go.id. “Apa itu Wajib Pajak Non-Efektif?“

Pajak.go.id. “Wajib Pajak Aktif dan Wajib Pajak Non Efektif“

JDIH Kemenkeu.go.id. “Peraturan Direktur Jenderal Pajak No. PER-04/PJ/2020 tentang Petunjuk Teknis Pelaksanaan Administrasi NPWP, Sertifikat Elektronik, dan Pengukuhan PKP“

Pajak.go.id. “Implementasi Coretax DJP“