- Wajib pajak non efektif adalah status bagi wajib pajak yang sudah tidak memenuhi syarat perpajakan, tetapi NPWP masih terdaftar

- Status WP nonefektif ini biasanya terjadi ketika ada penghasilan, usaha berhenti, atau tidak ada aktivitas ekonomi

- Wajib pajak non efektif tidak wajib lapor SPT dan tidak dikenai sanksi administratif tertentu selama status berlaku

- Banyak yang salah paham karema mengira status ini sama dengan penghapusan NPWP, padahal berbeda

- NPWP NE masih bisa diaktifkan kembali jika wajib pajak kembali bekerja atau menjalankan usaha

Dalam praktik perpajakan, tidak semua wajib pajak selalu berada dalam kondisi aktif. Ada situasi ketika seseorang sudah tidak bekerja, tidak memiliki penghasilan, menghentikan usaha, atau badan usaha tidak lagi beroperasi. Dalam kondisi tersebut, status perpajakan dapat berubah menjadi wajib pajak non efektif, yaitu penyesuaian administratif agar kewajiban pajak sesuai dengan kondisi sebenarnya.

Meski sering dibahas, masih banyak yang keliru memahami status ini. Sebagian mengira status non efektif sama dengan penghapusan NPWP, atau berlaku otomatis tanpa pengajuan. Padahal, istilah NPWP NE mengacu pada status yang tetap harus ditetapkan sesuai prosedur administrasi perpajakan, dan masih memungkinkan untuk diaktifkan kembali jika wajib pajak kembali memenuhi syarat. Bagaimana ketentuan selengkapnya, Mekari Klikpajak akan mengulasnya untuk Anda.

Apa itu Wajib Pajak Non Efektif?

Wajib pajak non efektif adalah wajib pajak yang sudah tidak lagi memenuhi persyaratan subjektif dan/atau objektif untuk menjalankan kewajiban perpajakan secara aktif, tetapi NPWP-nya belum dihapus.

Dengan kata lain, wajib pajak tersebut masih tercatat dalam administrasi perpajakan, namun statusnya tidak lagi sama seperti wajib pajak aktif. Dalam masyarakat, istilah ini juga sering disebut sebagai NPWP NE atau NPWP non efektif.

Mengenai hal ini tertuang dalam Peraturan Direktur Jenderal Pajak Nomor PER-20/PJ/2013 sebagaimana telah diubah menjadi PER-38/PJ/2013 dan dalam Surat Edaran Dirjen Pajak Nomor SE-89/PJ/2009 tentang Tata Cara Penanganan Wajib Pajak Non Efektif.

A. Apa yang Dimaksud Syarat Subjektif dan Objektif?

Secara sederhana, syarat subjektif berkaitan dengan status seseorang atau badan sebagai subjek pajak. Sementara itu, syarat objektif berkaitan dengan adanya penghasilan, usaha, pekerjaan bebas, atau kondisi lain yang menyebabkan timbulnya kewajiban perpajakan.

Jika dua unsur tersebut tidak lagi terpenuhi, maka wajib pajak dapat ditetapkan sebagai non efektif.

B. Apakah Wajib Pajak Non Efektif Sama dengan Penghapusan NPWP?

Tidak. Keduanya berbeda. Status wajib pajak non efektif berarti NPWP masiih tetap ada, tetapi tidak digunakan secara aktif untuk pemenuhan kewajiban perpajakan tertentu.

Sedangkan penghapusan NPWP berarti nomor tersebut memang dihapus melalui proses tersendiri. Jadi, status non efektif masih memungkinkan untuk dipulihkan kembali, sedangkan penghapusan NPWP merupakan proses yang berbeda.

Baca Juga: Cara Daftar NPWP Terbaru

Apa yang Terjadi jika Wajib Pajak Berstatus Non Efektif?

Saat seorang wajib pajak sudah berstatus non efektif, ada beberapa akibat administratif yang perlu dipahami. Secara umum, status ini diberikan agar kewajiban perpajakan wajib pajak sesuai dengan kondisi sebenarnya.

Artinya, jika seseorang memang sudah tidak aktif secara ekonomi, maka administrasi perpajakannya juga disesuaikan. Karena itu, status wajib pajak non efektif bukan sanksi, melainkan penyesuaian status dalam sistem pajak.

Berikut ini yang terjadi apabila wajib pajak sudah berstatus sebagai WP nonefektif:

1. Tidak lagi menjalankan kewajiban pelaporan SPT

Salah satu dampak utama dari status non efektif adalah wajib pajak tidak lagi dibebani kewajiban penyampaian SPT sebagaimana wajib pajak aktif.

Namun, hal ini berlaku setelah status non efektif tersebut resmi ditetapkan. Jadi, tidak cukup hanya merasa sudah tidak berpenghasilan, lalu menganggap bebas dari kewajiban lapor.

2. Tidak dikenai teguran karena tidak menyampaikan SPT

Wajib pajak dengan status non efektif juga tidak dikenai surat teguran karena tidak melaporkan SPT sejak status tersebut berlaku. Ini memberi kepastian administratif bagi wajib pajak yang memang sudah tidak aktif.

3. Tidak dikenai sanksi administratif karena tidak lapor SPT

Selain tidak menerima teguran, wajib pajak non efektif juga pada prinsipnya tidak dikenai sanksi administratif terkait tidak disampaikannya SPT, sepanjang dihitung sejak penetapan status tersebut.

4. NPWP tetap tercatat

Walaupun statusnya non efektif, NPWP tidak hilang dari sistem. Nomor Pokok Wajib Pajak (NPWP) tersebut masih tercatat secara administratif, sehingga masih ada kemungkinan untuk diaktifkan kembali ketika wajib pajak kembali memenuhi syarat sebagai wajib pajak aktif.

Siapa yang Bisa Menjadi Wajib Pajak Non Efektif?

Status wajib pajak non efektif dapat berlaku untuk berbagai jenis wajib pajak, terantung kondisinya. Tidak hanya orang pribadi, status ini juga dapat relevan bagi badan usaha atau pihak lain sesuai ketentuan yang berlaku, seperti:

1. Orang pribadi yang sudah tidak lagi menjalankan usaha atau pekerjaan bebas

Misalnya, seseorang sebelumnya berwirausaha atau bekerja sebagai profesional lepas, tetapi kemudian berhenti total dan tidak lagi mempunyai kegiatan usaha. Dalam kondisi seperti ini, status non efektif dapat diajukan.

2. Orang pribadi dengan penghasilan di bawah PTKP

Orang pribadi yang tidak menjalankan usaha atau pekerjaan bebas dan memiliki penghasilan di bawah batas Penghasilan Tidak Kena Pajak (PTKP) juga dapat termasuk kategori yang relevan untuk status non efektif.

4. Wajib pajak yang sedang mengajukan penghapusan NPWP

Dalam beberapa kondisi, wajib pajak yang sudah mengajukan penghapusan NPWP tetapi belum memperoleh keputusan juga bisa berada dalam status non efektif terlebih dahulu.

5. Wajib pajak yang sudah tidak lagi memenuhi syarat aktif

Secara umum, siapa pun yang tidak lagi memenuhi syarat subjektif dan/atau objektif sebagai wajib pajak aktif, tetapi NPWP-nya belum dihapus, dapat termasuk sebagai wajib pajak non efektif.

Baca Juga: Cara Download & Cetak NPWP di CoretaxKetentuan Pengajuan Status Wajib Pajak Non Efektif

Pengajuan status wajib pajak non efektif dilakukan dengan melampirkan surat pernyataan dan dokumen pendukung yang menunjukkan bahwa wajib pajak memang memenuhi kriteria untuk ditetapkan non efektif.

Dengan demikian, pengajuan ini cukup hanya berdasarkan pernyataan sepihak. Wajib pajak perlu menunjukkan bukti yang relevan sesuai kondisi sebenarnya, misalnya usaha sudah berhenti, tidak ada lagi penghasilan, atau sedang di luar negeri.

1. Dokumen yang bisanya dibutuhkan

Dokumen yang diperlukan pada dasarnya adalah dokumen yang membuktikan bahwa wajib pajak memang sudah tidak memenuhi syarat untuk aktif. Jenis dokumennya bisa berbeda-beda, terantung situasi masing-masing wajib pajak.

2. NPWP pusat dan cabang perlu diperhatikan

Bagi wajib pajak yang memiliki NPWP pusat dan cabang, ada hal penting yang harus diperhatikan. NPWP pusat umumnya tidak dapat ditetapkan non efektif apabila masih ada NPWP cabang yang aktif. Untuk diketahui, sekarang sudah ada ketentuan mengenai NPWP cabang, penggantinya selengkapnya baca artikel: NPWP Cabang setelah Coretax: Apakah Masih Berlaku?

3. Apakah status non efektif bisa ditetapkan otomatis?

Bisa. Status ini dapat ditetapkan berdasarkan penelitian administrasi oleh DJP tetapi juga dapat diajukan langsung oleh wajib pajak. Karena itu, jika kondisi Anda memang sudah tidak aktif secara ekonomi, sebaiknya tidak menunggu terlalu lama untuk mengecek status perpajakan Anda.

Bagaimana Cara Mengajukan Wajib Pajak Non Efektif?

Secara umum, proses pengajuan wajib pajak non efektif dilakukan melalui tahapan berikut:

- Menyiapkan formulir permohonan: Wajib pajak perlu mengisi formulir yang berkaitan dengan penetapan status non efektif.

- Menyiapkan surat pernyataan dan dokumen pendukung: Dokumen pendukung harus disesuaikan dengan alasan pengajuan. Semakin jelas buktinya, semakin mudah proses verifikasi dilakukan.

- Mengajukan permohonan melalui kanal resmi: Permohonan dapat disampaikan melalui kanal resmi perpajakan sesuai mekanisme yang berlaku saat pengajuan.

- Menunggu penelitian atau verifikasi: Setelah diajukan, permohonan akan diteliti secara administratif. Jika dinilai memenuhi syarat, status wajib pajak akan diubah menjadi non efektif.

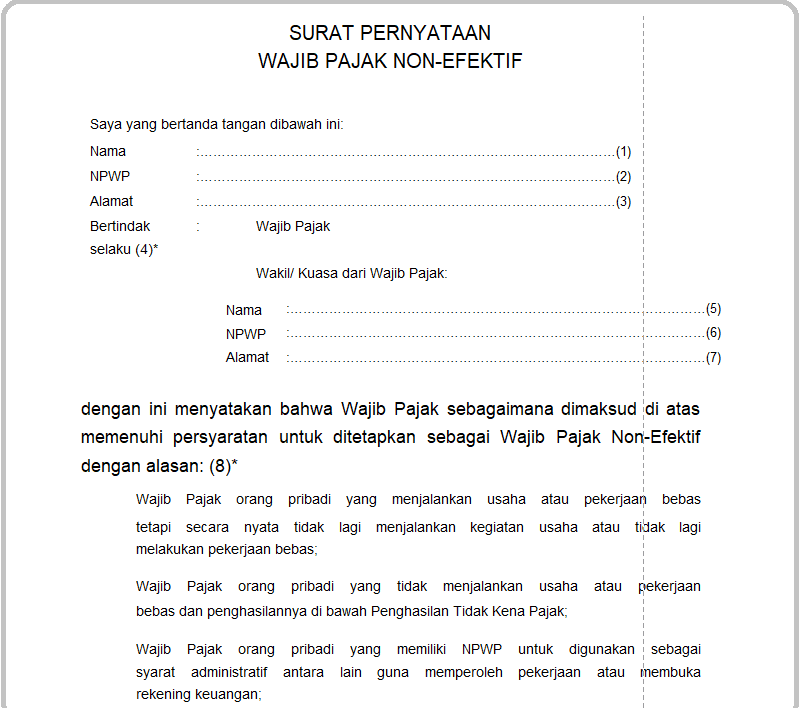

Contoh Surat Pernyataan Wajib Pajak Nonefektif

Apakah Wajib Pajak Non Efektif Bisa Diaktifkan Lagi?

Ya, status wajib pajak non efektif bisa diaktifkan kembali. Ini penting dipahami karena status non efektif bukan status permanen.

Jika kemudian wajib pajak kembali bekerja, memperoleh penghasilan, membuka usaha baru, atau badan usaha kembali beroperasi, maka status tersebut dapat diproses kembali menjadi aktif.

A. Kapan perlu diaktifkan kembali?

Status wajib pajak non efektif sebaiknya diaktifkan kembali ketika wajib pajak sudah kembali memenuhi syarat sebagai wajib pajak aktif, misalnya:

- mulai bekerja lagi

- membuka usaha baru

- badan usaha aktif kembali

- atau membutuhkan NPWP untuk keperluan pekerjaan terentu

B. Bagaimana cara mengaktifkannya kembali?

Untuk mengaktifkan kembali status wajib pajak, umumnya diperlukan formulir pengaktifan kembali dan dokumen pendukung yang menunjukkan bahwa wajib pajak memang sudah memenuhi syarat untuk aktif kembali.

Setelah status aktif dipulihkan, kewajiban perpajakan akan kembali mengikuti ketentuan umum sebagaimana wajib pajak aktif lainnya.

Baca Juga: Panduan Cara Membuat NPWP Badan Usaha OnlinePerbedaan Wajib Pajak Non Efektif dan Penghapusan NPWP

Masih banyak yang mencampuradukkan dua istilah ini. Padahal, dari sisi administrasi, keduanya jelas berbeda.

Wajib pajak non efektif:

- NPWP masih tercatat

- Statusnya tidak aktif secara administratif

- Masih bisa diaktifkan kembali

Penghapusan NPWP:

- NPWP dihapus melalui prosedur tersendiri

- Statusnya bukan sekadar tidak aktif

- Konsekuensinya berbeda dengan status non efektif

Secara praktis, status non efektif lebih tepat dipahami sebagai penyesuaian administratif sementara atau sesuai kondisi, bukan penghapusan identitas perpajakan.

Hal yang Perlu Diperhatikan sebelum Mengajukan Wajib Pajak Non Efektif

Sebelum mengajukan status non efektif, wajib pajak sebaiknya benar-benar memastikan bahwa kondisi usahanya, pekerjaannya, atau penghasilannya memang sudah berubah.

Jangan sampai pengajuan dilakukan terlalu cepat padahal usaha masih berjalan atau penghasilan masih ada. Karena jika kondisi sebenarnya belum sesuai, pengajuan bisa menjadi tidak tepat.

Selain itu, kelengkapan dokumen juga sangat penting. Bukti yang jelas akan membantu proses penelitian administrasi dan memperbesar kemungkinan permohonan ditetapkan sesuai kondisi sebenarnya.

Apabila status Anda masih sebagai wajib pajak aktif, Anda dapat mengelola administrasi perpajakan lebih mudah melalui aplikasi pajak online Mekari Klikpajak, karena memiliki fitur lengkap dan terintegrasi.

Mekari Klikpajak adalah software manajemen pajak bisnis & karyawan bagian dari ekosistem software terintegrasi Mekari yang menyediakan fitur lengkap untuk kelola e-Faktur, e-Bupot Unifikasi, e-Bupot PPh 21/26, e-Billing, dan e-Filing, dengan proses otomatis karena terintegrasi dengan software akuntansi Mekari Jurnal dan software payroll HCM Cloud Mekari Talenta.

Saya Mau Coba Gratis Mekari Klikpajak Sekarang!

Referensi

Stat.pajak.go.id. “Peraturan Direktur Jenderal Pajak No. PER-38/PJ/2013 tentang Perubahan atas PER-20/PJ/2013 tentang Tata Cara Pendaftaran NPWP, Pelaporan Usaha da Pengukuhan Pengusaha Kena Pajak, Penghapusan NPWP dan Pencabutan Pengukuhan PKP, serta Perubahan Data dan Pemindahan WP“

Pajak.go.id. “Surat Edaran Direktur Jenderal Pajak Nomor : SE-89/PJ/2009 tentang Tata Cara Penanganan Wajib Pajak Non Efektif”