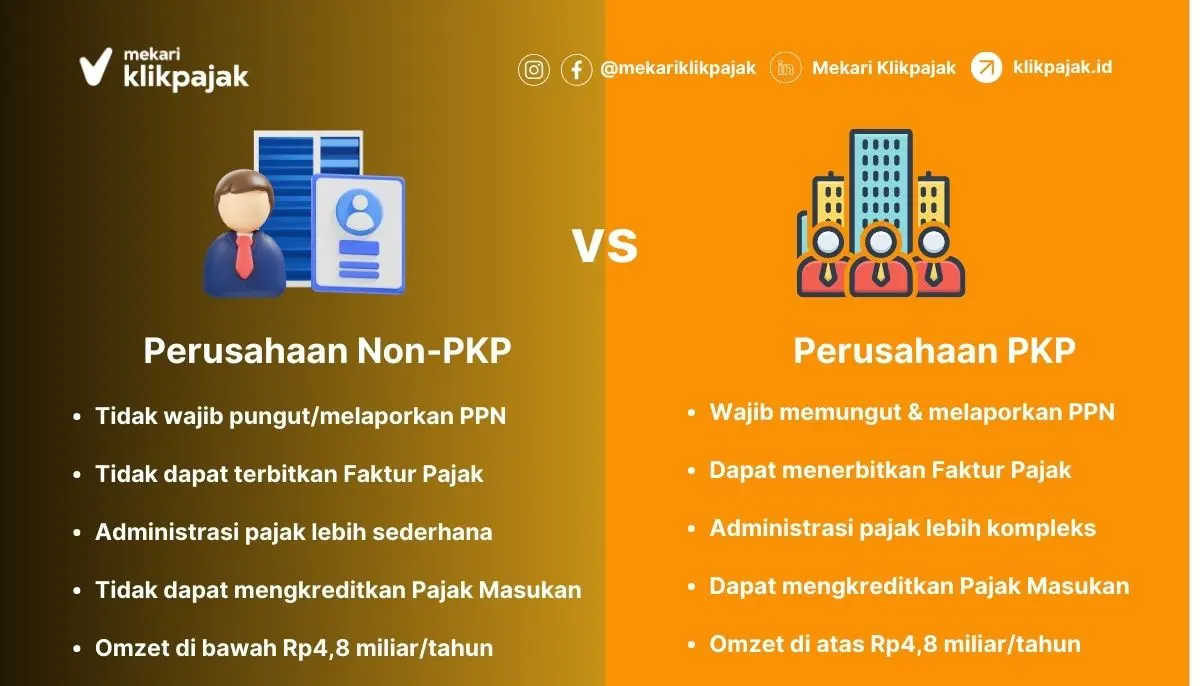

- Perbedaan kewajiban pajak perusahaan PKP dan Non-PKP meliputi pungutan PPN serta kewajiban untuk melaporkan SPT Masa PPN.

- Terdapat 4 ketentuan pajak bagi perusahaan Non-PKP.

- Aturan terbaru dalam PP Nomor 55 tahun 2022, menghapus tarif PPh Final 0,5% bagi WP Badan yang berbentuk PT, CV, Firma, dan Koperasi setelah jangka waktu tertentu.

- Terdapat beberapa kewajiban pajak perpajakan bagi perusahaan Non PKP

Sebagai wajib pajak yang berstatus sebagai perusahaan Non-PKP (Non-Pengusaha Kena Pajak), memiliki ketentuan tersendiri dalam perpajakan maupun pelaporan pajaknya dibanding Pengusaha Kena Pajak (PKP).

Mekari Klikpajak akan mengulas seputar perpajakan perusahaan Non-PKP dan tata cara pelaporan pajaknya untuk memudahkan Anda memenuhi kewajiban pajak berstatus Non-PKP.

Pengertian Perusahaan Non-PKP

Perusahaan Non-PKP adalah badan usaha atau individu yang belum dikukuhkan sebagai Pengusaha Kena Pajak karena omzet tahunannya tidak melebihi Rp4,8 miliar.

Status ini membebaskan perusahaan dari kewajiban memungut dan melaporkan Pajak Pertambahan Nilai (PPN). Namun, perusahaan Non-PKP tetap memiliki kewajiban perpajakan lain, seperti Pajak Penghasilan (PPh) sesuai ketentuan yang berlaku.

Dasar Hukum Perpajakan dan Pelaporan Pajak Perusahaan Non-PKP

Berikut beberapa peraturan yang menjadi dasar hukum perpajakan dan pelaporan pajak bagi perusahaan Non-PKP:

- Peraturan Menteri Keuangan No. 197/PMK.03/2013, yang mengatur bahwa pengusaha Non-PKP tidak memiliki kewajiban memungut, menyetor, atau melaporkan PPN, sehingga administrasi pajaknya lebih sederhana dibandingkan PKP.

- Peraturan Pemerintah No. 55 Tahun 2022, mengatur ketentuan pengusaha Non-PKP dengan omzet kurang dari Rp4,8 miliar dikenakan tarif PPh Final 0,5% dari total penghasilan bruto.

- PMK No. 164 Tahun 2023, mengatur mengenai pelaporan omzet bulanan, bahwa pengusaha Non-PKP wajib menyusun laporan omzet bulanan dan melaporkan paling lambat tanggal 15 bulan berikutnya.

Ketentuan Pelaporan Pajak Online Perusahaan Non-PKP

Perusahaan Non-PKP diwajibkan melaporkan pajaknya secara online melalui platform Direktorat Jenderal Pajak (DJP) ataupun Penyedia Jasa Aplikasi Perpajakan (PJAP) seperti e-Filing Mekari Klikpajak sebagai mitra resmi Ditjen Pajak.

Adapun ketentuan pelaporan pajaknya bagi perusahaan Non-PKP sebagaimana diatur dalam PMK 164/2023 di antaranya:

- Membuat Kode Billing untuk pembayaran PPh Final yang dibayarkan setiap bulannya.

- Melaporkan pembayaran pajak dalam Surat Pemberitahuan (SPT) Tahunan PPh Badan menggunakan formulir SPT 1771.

- Melampirkan rekapitulasi peredaran bruto dalam laporan SPT.

- Pelaporan SPT Tahunan perusahaan Non-PKP dilakukan paling lambat tanggal 30 April setiap tahunnya.

Baca Juga: Sanksi Coretax Dihapus dan Jenis Penghapusan SanksinyaSyarat Lapor Pajak Online Perusahaan Non-PKP

Berikut beberapa persyaratan yang harus dipenuhi oleh perusahaan Non-PKP dalam melaporkan pajaknya:

- Memiliki Nomor Pokok Wajib Pajak (NPWP) aktif atau Nomor Identitas Tempat Kegiatan Usaha (NITKU) bagi perusahaan cabang.

- Memiliki EFIN jika masih menggunakan DJP Online (khusus SPT Tahun Pajak 2024 yang dilaporkan pada 2025), atau Sertifikat Digital Coretax jika pelaporan melalui sistem Coretax.

- Menyediakan dokumen pendukung seperti bukti pembayaran pajak bulanan dan laporan omzet tahunan.

Langkah-Langkah Lapor SPT Tahunan secara Online Perusahaan Non-PKP

Berikut adalah langkah-langkah untuk melaporkan pajak online perusahaan Non-PKP melalui DJP Online:

1. Aktivasi EFIN

Pastikan perusahaan telah memiliki EFIN yang aktif melalui layanan DJP Online.

2. Login ke DJP Online

Akses situs https://djponline.pajak.go.id dengan menggunakan NPWP, kata sandi, dan kode keamanan yang diminta.

3. Pilih Menu Lapor

Setelah masuk, klik menu “Lapor” dan pilih opsi “e-Filing” atau “e-Form” sesuai kebutuhan.

4. Buat SPT Baru

Tekan tombol “Buat SPT” dan ikuti panduan pertanyaan untuk menentukan jenis formulir yang sesuai, yaitu formulir SPT 1771 untuk perusahaan Non-PKP.

5. Isi Data Formulir

Lengkapi informasi seperti tahun pajak, status SPT (Normal atau Pembetulan), rincian omzet, serta rekapitulasi PPh Final. Pastikan data diisi dengan benar.

6. Unggah Dokumen Pendukung

Jika diperlukan, lampirkan dokumen seperti laporan penghasilan bruto dalam format PDF.

7. Verifikasi dan Kirim SPT

Sistem akan mengirimkan kode verifikasi melalui email atau SMS. Masukkan kode tersebut di kolom yang tersedia, lalu klik “Kirim SPT”.

8. Simpan Bukti Lapor

Setelah berhasil dikirim, bukti pelaporan akan dikirimkan ke email terdaftar. Simpan dokumen ini sebagai arsip perusahaan.

Ingat, batas waktu pelaporan SPT Tahunan untuk badan usaha adalah setiap tanggal 30 April. Pastikan laporan dilakukan tepat waktu agar terhindar dari sanksi administrasi.

Baca Juga: Surat Pernyataan Non-PKP: Fungsi, Contoh dan Cara MembuatnyaCara Lapor Pajak Perusahaan Non-PKP Melalui Coretax

Berikut langkah-langkah cara melaporkan pajak online bagi perusahaan Non-PKP melalui sistem Coretax yang mulai diterapkan pada tahun 2025:

1. Masuk ke Sistem Coretax

Akses portal Coretax DJP melalui situs resmi. Gunakan NPWP dan kata sandi untuk login ke akun perusahaan. Sistem ini tidak lagi memerlukan EFIN karena proses verifikasi dilakukan secara otomatis setelah memiliki Sertifikat Digital Coretax..

2. Membuat Draft SPT

Setelah berhasil login, pilih opsi “Buat SPT” atau “Create Tax Return” di dashboard. Tentukan jenis pajak dan formulir yang sesuai, seperti SPT Tahunan PPh Badan. Sistem akan memberikan beberapa pertanyaan panduan untuk menentukan format pelaporan yang tepat.

3. Mengisi Data SPT

Isi semua data yang diminta, seperti rincian omzet, penghasilan bruto, perhitungan PPh Final, dan status SPT (Normal atau Pembetulan). Pastikan data yang dimasukkan akurat dan sesuai dengan kondisi perusahaan.

4. Mengunggah Dokumen Pendukung

Lampirkan dokumen penting seperti laporan keuangan atau bukti pembayaran pajak sebelumnya dalam format PDF. Sistem akan secara otomatis memvalidasi dokumen yang diunggah.

5. Melakukan Pembayaran Jika Ada Pajak Kurang Bayar

Apabila terdapat pajak kurang bayar, buat kode billing melalui menu “Payments” di dashboard. Lakukan pembayaran menggunakan metode yang tersedia, seperti transfer bank atau deposit saldo, sebelum melanjutkan proses pelaporan.

6. Verifikasi dan Pengiriman SPT

Setelah semua data terisi dan pembayaran selesai (jika ada), klik tombol “Submit” untuk mengirimkan SPT. Sistem akan memberikan notifikasi bahwa pelaporan telah berhasil, dan status pelaporan akan berubah menjadi “Submitted.”

7. Menyimpan Bukti Lapor

Unduh Bukti Penerimaan Elektronik (BPE) sebagai tanda bahwa SPT telah dilaporkan dengan sukses. Simpan dokumen ini sebagai arsip perusahaan untuk keperluan administrasi di masa depan.

Dengan penerapan sistem Coretax, pelaporan pajak menjadi lebih mudah berkat otomatisasi data dan integrasi langsung dengan sistem DJP.

Baca Juga: Tutorial Cara Lapor SPT Tahunan Badan Online yang BenarPerbedaan Perusahaan Non-PKP dan PKP

Tips Lapor Pajak Perusahaan Non-PKP

Berikut beberapa tips yang dapat Anda gunakan untuk kelancaran pelaporan pajak perusahaan Non-PKP:

- Gunakan platform pelaporan pajak elektronik yang disediakan DJP ataupun PJAP e-Filing Mekari Klikpajak.

- Cek ulang data SPT sebelum pengunggahan untuk memastikan akurasi laporan pajak.

- Laporkan pajak tepat waktu guna menghindari sanksi berupa denda keterlambatan sebesar Rp1 juta.

- Jika menghadapi kendala teknis, segera konsultasikan dengan petugas pajak di Kantor Pelayanan Pajak (KPP) atau melalui akun media sosial resmi DJP maupun call center Kring Pajak 1500200.

Kesimpulan

Sebagai perusahaan Non-PKP, Anda memiliki kewajiban perpajakan yang berbeda dibandingkan dengan perusahaan PKP. Perusahaan Non-PKP tidak wajib memungut dan melaporkan PPN, tetapi tetap harus memenuhi kewajiban perpajakan lain seperti membayar dan melaporkan PPh Final sebesar 0,5% dari penghasilan bruto sesuai ketentuan dalam PP No. 55 Tahun 2022.

Pelaporan pajak Non-PKP kini dapat dilakukan secara online melalui DJP Online atau sistem Coretax yang mulai berlaku pada tahun 2025.

Proses pelaporan pajak bagi perusahaan Non-PKP melibatkan beberapa langkah, seperti membuat kode billing untuk pembayaran PPh Final, mengisi data SPT Tahunan, dan mengunggah dokumen pendukung seperti laporan omzet bulanan atau bukti pembayaran pajak sebelumnya.

Dengan adanya sistem Coretax, pelaporan pajak menjadi lebih efisien karena tidak lagi memerlukan EFIN, melainkan menggunakan sertifikat digital untuk verifikasi otomatis.

Perusahaan Non-PKP juga perlu memahami perbedaan utama dengan PKP, terutama terkait kewajiban administrasi dan pengelolaan pajak masukan. Administrasi pajak bagi Non-PKP lebih sederhana karena tidak ada kewajiban menerbitkan faktur pajak atau mengkreditkan pajak masukan.

Untuk memastikan kelancaran pelaporan pajak, gunakan platform DJP atau PJAP seperti Mekari Klikpajak sebagai mitra resmi Ditjen Pajak. Pastikan data yang dilaporkan akurat dan sesuai dengan kondisi perusahaan.

Pelaporan pajak melalui Mekari Klikpajak lebih mudah dan cepat karena Anda dapat menarik data secara otomatis dari laporan keuangan melalui software akuntansi online Mekari Jurnal.

Referensi

Database Peraturan JDIH BPK. “Peraturan Menteri Keuangan (PMK) Nomor 197/PMK.03/2012 tentang Perubahan atas PMK o. 68/PMK.03/2010 tentang Batasan Pengusaha Kecil Pajak Pertambahan Nilai”

Database Peraturan JDIH BPK. “Peraturan Pemerintah (PP) Nomor 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan”

Database Peraturan JDIH BPK. “Peraturan Menteri Keuangan No. 164 Tahun 2023 tentang Tata Cara Pengenaan PPh atas Penghasilan dari Usaha yang Diterima atau Diperoleh oleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu dan Kewajiban Pelaporan Usaha untuk Dikukuhkan sebagai PKP”