Pajak terutang merupakan sejumlah nilai dari kewajiban pajak yang harus dibayarkan Wajib Pajak (WP), baik WP Badan maupun WP Orang Pribadi ke negara.

Untuk mengetahui kapan saat terutang, berapa besar pajak terutang yang harus disetorkan ke kas negara atau bahkan bisa diminta pengembalian (restitusi) pajak dari kelebihan pembayaran pajaknya, diatur dalam ketentuan perundang-undangan perpajakan.

Ingin mengetahui lebih jelasnya dasar pemahaman pajak terutang, contoh perhitungan, cara bayar hingga mengkreditkannya, berikut ulasan dari Mekari Klikpajak.

Pengertian Pajak Terutang

Pajak Terutang adalah pajak yang harus dibayar pasa suatu saat, dalam Masa Pajak, dalam Tahun Pajak, atau Bagian Tahun Pajak sesuai ketentuan perundang-undangan perpajakan yang berlaku.

- Masa Pajak adalah sama dengan satu bulan kalender

- Tahun Pajak adalah sama dengan satu tahun kalender atau tahun takwin

Tahun Pajak bisa menggunakan jangka waktu Januari hingga Desember. Namun bisa dikecualikan jika mengajukan izin untuk menggunakan jangka waktu lain.

Dasar Hukum Pajak Terutang

Ada tiga Undang-Undang Perpajakan yang menjadi dasar hukum Pajak Terutang, diantaranya:

- Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP)

- Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan (PPh)

- Undang-Undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM)

Ilustrasi menghitung pajak terutang

Ilustrasi menghitung pajak terutang

Jenis Pajak Terutang

Dalam peraturan perundang-undangan perpajakan tersebut, Pajak Terutang terdapat dalam PPh, PPN, dan PPnBM, diantaranya:

a. PPh Terutang

Pajak Penghasilan (PPh) Terutang adalah pajak terutang yang dihitung dari Penghasilan Kena Pajak.

- Pajak Terutang PPh Pasal 21

Penghasilan pasal 21 terutang adalah pada saat dilakukan pembayaran atau pada saat terutangnya pajak penghasilan yang bersangkutan dan PPh 21 terutang bagi pemotong untuk setiap masa pajak.

- Pajak Terutang PPh Pasal 22

PPh 22 Terutang adalah terutangnya pajak penghasilan oleh wajib pajak badan usaha tertentu, baik pemerintah maupun swasta atas perdagangan ekspor, impor dan reimport.

- Pajak Terutang PPh Pasal 23

Pajak Terutang PPh 23 adalah terutangnya pajak penghasilan atas dividen pada saat pembayaran dan saat disediakan untuk dibayarkan, saat bunga dan sewa jatuh tempo, saat royalti dan imbalan jasa teknil atau jasa manajemen maupun jasa lainnya ditentukan dalam kontrak/perjanjian/faktur.

- Pajak Terutang PPh Pasal 25/29 Orang Pribadi

PPh 25 Badan adalah pembayaran pajak penghasilan pajak orang pribadi yang dilakukan secara diangsur.

Sedangkan PPh 29 Badan adalah pajak yang harus dilunasi WP Badan sebagai akibat PPh Terutang dalam SPT Tahunan PPh lebih besar daripada kredit pajak yang telah dipotong atau dipungut oleh pihak lain yang telah disetor.

Terutanya PPh Pasal 25/29 Badan ini terjadi pada saat adanya kekurangan pajak orang pribadi yang terutang pada akhir tahun pajak.

- Pajak Terutang PPh Pasal 25/29 Badan

PPh 25 Badan adalah pembayaran pajak penghasilan badan yang dilakukan secara diangsur.

Sedangkan PPh 29 Badan adalah pajak yang harus dilunasi WP Badan sebagai akibat PPh Terutang dalam SPT Tahunan PPh lebih besar daripada kredit pajak yang telah dipotong atau dipungut oleh pihak lain yang telah disetor.

Jadi, terutanya PPh Pasal 25/29 Badan ini terjadi pada saat adanya kekurangan pajak badan yang terutang pada akhir tahun pajak.

- Pajak Terutang PPh Pasal 26

PPh Pasal 26 Terutang adalah terutangnya pajak penghasilan pada bulan dilakukannya pembayaran atau akhir bulan terutangnya penghasilan tergantung peristiwa yang terjadi terlebih dahulu untuk pemotongan pajak penghasilan wajib pajak luar negeri (WNA/Warga Negara Asing).

- Pajak Terutang PPh Pasal 15

PPh Pasal 15 Terutang adalah terutangnya pajak penghasilan dari pengankutan orang/barang, termasuk penyewaan kapal yang dilakukan dari pelabuhan di Indonesia ke pelabuhan laiannya di dalam negeri maupun luar negeri, dari pelabuhan luar negeri ke pelabuhan Indonesia dan luar negeri ke pelabuhan lainnya di luar Indonesia.

- Pajak Terutang PPh Pasal 4 ayat 2

Terutangnya PPh Pasal 4 ayat 2 ini ketika dilakukannnya sewa atas tanah dan/atau bangunan, di mana WP yang menyewakan wajib memotong PPh terutang pada saat pembayaran atau terutangnya sewa tergantung peristiwa mana yang lebih dahulu terjadi.

Sedangkan untuk penghasilan dari usaha jada konstruksi, pengguna jasa wajib memotong PPh terutang pada saat pembayaran.

Baca juga: Tarif PPh Jasa Konstruksi dan Contohnya

b. PPN dan PPnBM Terutang

PPN dan PPnBM Terutang adalah pajak terutang dari Tarif Dasar Pengenaan Pajak (DPP).

- Pajak Terutang PPN

PPN Terutang merupakan terutangnya PPN pada saat penyerahan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP), impor BKP, ekspor JKP, ekspor BKP berwujud dan tidak berwujud, pemanfaatan BKP tidak berwujud dan JKP di luar daerah pabean.

Terutangnya PPN adalah pada saat pembayaran transaksi yang dikenakan PPN tersebut.

- Pajak Terutang PPnBM

Pajak Terutang PPnBM adalah terutangnya PPnBM pada saat penyerahan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP), impor BKP, ekspor JKP, ekspor BKP berwujud dan tidak berwujud, pemanfaatan BKP tidak berwujud dan JKP di luar daerah pabean.

Terutangnya PPnBM ini adalah pada saat pembayaran transaksi yang dikenakan PPnBM tersebut.

Saat Terutang

Sederhananya, Pajak Terutang ini timbul ketika adanya suatu transaksi perpajakan yang dilakukan, apakah itu pemungutan/pemotongan/pembayaran Pajak Penghasilan maupun Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

Ilustrasi penghitungan pajak terutang

Ilustrasi penghitungan pajak terutang

Ketentuan Perhitungan Pajak Terutang

Dasar penghitungan pajak terutang antara pajak penghasilan dengan pajak pertambahan nilai dan pajak penjualan atas barang mewah berbeda.

a. Perhitungan PPh Terutang

Untuk menghitung tarif pajak penghasilan terutang dari jumlah penghasilan yang didapatkan, diatur dalam Pasal 17 UU PPh.

Bagi wajib pajak orang pribadi yang sudah memiliki Nomor Pokok Wajib Pajak (NPWP) adalah:

- 5% dari penghasilan kena pajak untuk penghasilan hingga Rp50 juta per tahun

- 15% dari penghasilan kena pajak untuk penghasilan di atas Rp50 juta hingga Rp250 juta per tahun

- 25%

- 30% dari penghasilan kena pajak untuk penghasilan di atas Rp500 juta per tahun

Sedangkan orang pribadi yang tidak memiliki NPWP, harus membayar tarif 20% lebih tinggi dari yang dibayarkan bagi pemilik NPWP.

Untuk mengetahui jumlah PPh Terutang Badan, penghitungannya didasarkan pada besar omzet yang diperoleh per tahunnya.

WP Badan UMKM yang memiliki pendapatan bruto hingga Rp4,8 miliar per tahun ini dikenakan tarif PPh Pasal 4 ayat 2 sebesar 0,5% dikalikan dengan seluruh pendapatan bruto hasil usaha.

Sedangkan badan usaha yang memiliki pendapatn bruto lebih dari Rp50 miliar per tahun, dikenakan tarif pajak tunggal 25% dikalikan dengan laba beersih sebelum pajak.

Melalui Peraturan Pemerintah (PP) Nomor 30 Tahun 2020 sebagai pelaksana Pasal 5 ayat (3) UU No. 2 Tahun 2020 tentang Penetapan PP Pengganti UU (Perpu) No. 1/2020, tarif PPh Badan untuk perusahaan badan dalam negeri berbentuk perseroan terbatas (Perusahaan Terbuka/Tbk), tarif pajak penghasilannya turun menjadi 22% di 2020-2021 dan 20% pada 2022 serta ada tambahan penurunan 3% menjadi 17% pada 2022 dengan syarat dan ketentuan yang berlaku.

Baca juga: Menghitung Bea Masuk dan Pajak Impor Belanja Online 2020

b. Perhitungan PPN dan PPnBM Terutang

Penghitungan PPN dan PPnBM terutang akan didapatkan melalui pengalian dengan Dasar Pengenaan Pajak.

DPP adalah harga jual, nilai ekspor/impor, penggantian, atau nilai yang dipakai sebagai dasar penghitungan besarnya pajak yang terutang.

Untuk mengetahui berapa jumlah DPP, maka nilai atau harga jual tersebut dikalikan dengan 100/110.

Tarif PPN sendiri adalah 10% dan 0% khusus untuk ekspor BKP Berwujud/Tidak Berwujud dan JKP, serta 5% dan paling tinggi 15% yang harus ditentukan lebih lanjut dalam Peraturan Pemerintah.

Sedangkan tarif PPnBM ditetapkan secara progresif tergantung jenis barang yang diimpor, mulai dari 10%, 20%, 30%, 40%, 60% dan tertinggi sebesar 125%.

Ilustrasi contoh perhitungan pajak terutang

Ilustrasi contoh perhitungan pajak terutang

Contoh Perhitungan Pajak Terutang

Berikut contoh penghitungan pajak penghasilan terutang orang pribadi, PPh terutang badan, dan PPN/PPnBM terutang.

a. Contoh Penghitungan PPh Pribadi Terutang

Pak Kelik seorang karyawan perusahaan PT AAA dan masih lajang serta memiliki NPWP. Penghasilannya sebesar Rp100.000.000 juta setahun. Berikut tahapan penghitungannya untuk mengetahui jumlah PPh terutangnya.

Penghasilan Bruto = Rp100.000.000

PTKP (K/0) = Rp54.000.000

Penghasilan Kena Pajak = Rp46.000.000

PPh Terutang:

= Tarif PPh x Penghasilan Kena Pajak

= 5% x Rp46.000.000

= Rp2.300.000

b. Contoh Penghitungan PPh Badan Terutang

PT AAA merupakan WP Badan yang memiliki omzet atau peredaran bruto pada 2020 sebesar Rp80.000.000.000 dan tidak ada koreksi fiskal. Karena PT AAA bukan merupakan perusahaan terbuka (Tbk), maka ia tidak memanfaatkan penurunan tarif PPh Badan sebesar 22% tahun ini,

Maka PPh Terutang PT AAA adalah sebagai berikut:

= Tarif PPh Badan x Jumlah omzet

= 25% x Rp80.000.000.000

= Rp20.000.000.000

c. Contoh Penghitungan PPN dan PPnBM Terutang

ABCD mengimpor kendaraan bermotor roda dengan harga Rp450.000.000 pada September 2020. Kapasitas mesin sebesar 1800cc. Kendaraan bermotor ini tergolong dalam barang mewah. Maka, perhitungan PPN dan PPnBM terutang ABCD adalah:

Nilai PPN kendaraan:

= Tarif PPN x Harga kendaraan

= 10% x Rp450.000.000

= Rp45.000.000

Nilai PPnBM kendaraan:

= Tarif PPnBM x Harga kendaraan

= 40% x Rp450.000.000

= Rp180.000.000

Baca juga: Contoh Penghitungan PPh 21 DTP yang Bekerja Januari-Desember 2020

Pembayaran Pajak Terutang

Pembayaran PPh atau penyetoran PPN bisa dilakukan secara daring maupun manual.

Pembayaran/penyetoran pajak secara manual dengan datang langsung ke lewat loket/teller kantor pos atau ATM/teller bank persepsi yang ditunjuk Menteri Keuangan.

Sedangkan secara pembayaran pajak secara daring adalah melalui online banking. Namun perlu dipastikan juga bahwa bank tersebut merupakan bank persepsi.

Pembayaran pajak secara online ini harus melalui fitur e-Billing dengan cara membuat Kode Billing terlebih dahulu.

Agar lebih mudah dalam melakukan proses pembayaran pajak Anda, gunakan e-Billing Klikpajak.id.

Ilustrasi bayar pajak terutang

Ilustrasi bayar pajak terutang

Jatuh Tempo Pembayaran, Penyetoran, dan Pelaporan Pajak

a. Penyampaian SPT Tahunan Pribadi

1. Batas waktu penyampaian SPT-nya adalah paling lama 3 bulan setelah akhir Tahun Pajak

- Tahun Pajak adalah jangka waktu 1 (satu) tahun kalender kecuali bila Wajib Pajak menggunakan tahun buku yang tidak sama dengan tahun kalender.

- Dikecualikan dari kewajiban menyampaikan SPT Tahunan adalah WP OP yang dalam satu tahun Pajak menerima atau memperoleh penghasilan neto tidak melebihi Penghasilan Tidak Kena Pajak (PTKP)

2. Kekurangan pembayaran pajak yang terutang berdasarkan SPT Tahunan PPh harus dibayar lunas sebelum SPT PPh disampaikan

b. Penyampain SPT Tahunan PPh Badan

1. Batas waktu penyampaian SPT Tahunan PPh Badan adalah paling lama 4 bulan setelah akhir Tahun Pajak:

Tahun Pajak adalah jangka waktu 1 tahun kalender kecuali bila Wajib Pajak menggunakan tahun buku yang tidak sama dengan tahun kalender.

Dikecualikan dari kewajiban menyampaikan SPT Tahunan apabila dalam satu tahun Pajak menerima atau memperoleh penghasilan neto tidak melebihi PTKP.

2. Kekurangan pembayaran pajak yang terutang berdasarkan SPT Tahunan PPh harus dibayar lunas sebelum SPT PPh disampaikan.

c. Penyampaian SPT Masa

1. Batas waktu penyampaian SPT Masa adalah paling lama 20 hari setelah akhir Tahun Pajak:

2. Tanggal jatuh tempo pembayaran dan penyetoran pajak yang terutang untuk suatu saat atau Masa Pajak bagi masing-masing jenis pajak, paling lama 15 hari setelah saat terutangnya pajak atau berakhirnya Masa Pajak.

3. Tanggal jatuh tempo pembayaran, penyetoran pajak, dan pelaporan pajak untuk SPT Masa, yaitu:

- Jika tanggal jatuh tempo pembayaran pajak bertepatan dengan hari libur termasuk hari sabtu atau hari libur nasional, maka pembayaran pajak dapat dilakukan pada hari kerja berikutnya.

- Jika tanggal batas akhir pelaporan bertepatan dengan hari libur termasuk hari sabtu atau hari libur nasional, pelaporan dapat dilakukan pada hari kerja berikutnya.

- Hari libur nasional termasuk hari yang diliburkan untuk penyelenggaraan pemilihan umum yang ditetapkan oleh pemerintah dan cuti bersama secara nasional yang ditetapkan oleh pemerintah.

- Batas waktu pembayaran, penyetoran, atau pelaporan pajak untuk SPT Masa, selengkapnya dalam tabel berikut ini;

| No | Jenis Pajak | Batas Pembayaran (Paling Lambat) | Batas Pelaporan |

| (Pasal 2 PMK 242/PMK.03/2014) | UU Bidang Perpajakan | ||

| 1 | PPh Pasal 4 (2) Setor Sendiri | Tgl. 15 bulan berikutnya | Tgl. 20 bulan berikutnya |

| 2 | PPh Pasal 4 (2) Pemotongan | Tgl. 10 bulan berikutnya | Tgl. 20 bulan berikutnya |

| 3 | PPh Pasal 15 Setor Sendiri | Tgl. 15 bulan berikutnya | Tgl. 20 bulan berikutnya |

| 4 | PPh Pasal 15 Pemotongan | Tgl. 10 bulan berikutnya | Tgl. 20 bulan berikutnya |

| 5 | PPh Pasal 21 | Tgl. 10 bulan berikutnya | Tgl. 20 bulan berikutnya |

| 6 | PPh Pasal 23/26 | Tgl. 10 bulan berikutnya | Tgl. 20 bulan berikutnya |

| 7 | PPh Pasal 25 | Tgl. 15 bulan berikutnya | Tgl. 20 bulan berikutnya |

| 8 | PPh 22 Impor Setor Sendiri (dilunasi bersama dengan Bea Masuk, PPN, PPnBM) | Saat penyelesaian dokumen PIB | – |

| 9 | PPh Pasal 22 Impor yang Pemungutan oleh Bea Cukai | 1 hari kerja berikutnya | Hari kerja terakhir minggu berikutnya |

| 10 | PPh Pasal 22 Pemungutan oleh Bendaharawan | Hari yang sama dengan pembayaran atas penyerahan barang | 14 hari setelah masa pajak berakhir |

| 11 | PPh Pasal 22 Migas | Tgl. 10 bulan berikutnya | Tgl. 20 bulan berikutnya |

| 12 | PPh Pasal 22 Pemungutan oleh WP Badan Tertentu | Tgl. 10 bulan berikutnya | Tgl. 20 bulan berikutnya |

| 13 | PPN & PPnBM | Akhir bulan berikutnya setelah masa pajak berakhir & sebelum SPT Masa PPN disampaikan | Akhir bulan berikutnya setelah masa pajak berakhir |

| 14 | PPN Atas Kegiatan Membangun Sendiri | Tgl. 15 bulan berikutnya | Akhir bulan berikutnya setelah masa pajak berakhir |

| 15 | PPN atas Kegiatan BKP Tidak Berwujud dan/atau JKP dari Luar Daerah Pabean | Tgl. 15 bulan berikutnya setelah saat terutang pajak | Akhir bulan berikutnya setelah masa pajak berakhir |

| 16 | PPN & PPnBM Pemungutan Bendaharawan | Tgl. 7 bulan berikutnya | Akhir bulan berikutnya setelah masa pajak berakhir |

| 17 | PPN dan/atau PPnBM Pemungutan oleh Pejabat Penandatanganan Surat Perintah Membayar sebagai Pemungut PPN | Harus disetor pada hari yang sama dengan pelaksanaan pembayaran kepada PKP Rekanan Pemerintah melalui KPPN | – |

| 18 | PPN & PPnBM Pemungutan Selain Bendaharawan | Tgl. 15 bulan berikutnya setelah Masa Pajak berakhir | Akhir bulan berikutnya setelah masa pajak berakhir |

| 19 | PPh 25 WP Kriteria Tertentu yang dapat melaporkan beberapa Masa Pajak dalam satu SPT Masa (Pasal 3 ayat (3B) UU KUP) | Harus dibayar paling lama pada akhir Masa Pajak terakhir | 20 hari setelah berakhirnya Masa Pajak terakhir |

| 20 | Pembayaran masa selain PPh 25 WP Kriteria tertentu yang dapat melaporkan beberapa Masa Pajak dalam satu SPT Masa (Pasal 3 ayat (3B) UU KUP) | Harus dibayar paling lama sesuai dengan batas waktu untuk masing-masing jenis pajak | 20 hari setelah berakhirnya Masa Pajak terakhir |

d. Ketentuan terkait SPT Masa PPh Pasal 25:

1. Dikecualikan dari kewajiban menyampaikan SPT Masa PPh Pasal 25 adalah:

- WP OP yang tidak menjalankan usaha atau tidak melakukan pekerjaan bebas

- WP OP yang dalam satu tahun Pajak menerima atau memperoleh penghasilan neto tidak melebihi PTKP (kepada WP ini juga dikecualikan dari kewajiban menyampaikan SPT Tahunan)

2. Wajib Pajak yang melakukan pembayaran PPh Pasal 25 melalui bank persepsi atau kantor pos persepsi dengan sistem pembayaran secara online dan Surat Setoran Pajak (SSP)-nya telah mendapat validasi dengan NTPN, maka SPT Masa PPh Pasal 25 dianggap telah disampaikan ke KPP sesuai dengan tanggal validasi yang tercantum pada SSP.

Untuk menghindari sanksi denda terlambat bayar dan lapor pajak, gunakan e-Filling Klikpajak.id.

Pengkreditan Pajak Terutang

Untuk bisa mengetahui apakah bisa melakukan pengkreditan pajak terutang, perlu mengetahui jumlah kredit pajak yang dimiliki.

Dari kredit pajak inilah nantinya akan diketahui berapa besar kurang bayar atau lebih bayar yang dialaminya. Melalui penyampaian SPT Tahunan/Masa yang dilakukan.

Bagi WP Badan, kredit pajak berfungsi sebagai pengurang PPh Badan terutang.

Jika kurang bayar, maka wajib pajak harus membayarkan kekurangan pajaknya. Jika lebih bayar, bisa mengajukan pengembalian pajak atau restitusi, atau mengkreditkan pajak untuk periode berikutnya.

Pengkreditan pajak memang sangat erat kaitannya dengan Pengusaha Kena Pajak (PKP) yang melakukan transaksi yang mengharuskan membuat Faktur Pajak PPN.

Ilustrasi mengajukan pengembalian pajak terutang lebih bayar

Ilustrasi mengajukan pengembalian pajak terutang lebih bayar

Pengembalian Pajak Terutang

Restitusi pajak sendiri bsia saja terjadi karena beberapa hal, diantaranya:

Restitusi kelebihan pembayaran pajak atas pembayaran pajak oleh pihak pembayar

a. Pembayaran pajak ini biasanya merupakan objek pajak terutang atau seharusnya tidak terutang yang dapat, karena pembayarannya:

- Lebih besar dari pajak terutang

- Transaksi dibatalkan

- Seharusnya tidak dibayarkan

- Adanya permintaan penghentian penyidikan tindak pidana perpajakan sesuai Pasal 44B UU KUP yang disetujui

b. Pengembalian kelebihan pembayaran pajak atas kelebihan pajak dalam rangka impor

Penyebab kelebihan pembayaran pajak ini karena:

- Pajak yang seharusnya tidak terutang telah dibayar dan disetor ke negara.

- Kelebihan pajak yang dibayar tidak dikreditkan dalam SPT Tahunan PPh

- Atau kelebihan pajak yang disetor itu tidak dikreditkan dalam SPT Masa PPN

- Kelebihan pajak yang disetor terkait PPnBM tidak dibebankan dalam SPT tahunan PPh atau tidak dikapitalasisasi dalam harga perolehan

- Pengembalian kelebihan pembayaran pajak atas kesalahan pemotongan atau pemungutan

Kesalahan pemotongan bisa menyebabkan jumlah yang dibayar lebih besar dari yang seharusnya dipungut/potong, dapat berupa:

- pemotongan atau pemungutan PPh yang mengakibatkan PPh yang dipotong atau dipungut lebih besar daripada PPh yang seharusnya dipotong atau dipungut;

- pemotongan atau pemungutan PPh atas penghasilan yang diterima oleh bukan subjek pajak;

- pemungutan PPN terhadap bukan PKP yang lebih besar daripada pajak yang seharusnya dipungut; atau

- pemungutan PPnBM yang lebih besar daripada pajak yang seharusnya dipungut.

Kesalahan pemotongan atau pemungutan yang bukan merupakan objek pajak dapat berupa:

- pemotongan atau pemungutan Pajak Penghasilan yang seharusnya tidak dipotong atau tidak dipungut;

- pemungutan PPN yang seharusnya tidak dipungut; atau

- pemungutan PPnBM yang seharusnya tidak dipungut.

Agar semua urusan perpajakan Anda seperti di atas bisa dilakukan dengan mudah dan praktis, gunakan aplikasi pajak online Klikpajak.id.

Klikpajak.id adalah Penyedia Jasa Aplikasi Perpajakan (PJAP) atau Application Service Provider (ASP) mitra resmi Direktorat Jenderal Pajak (DJP) yang disahkan dengan Surat Keputusan Direktur Jenderal Pajak Nomor KEP-169/PJ/2018.

Ilustrasi teknologi cloud untuk aktivitas online

Ilustrasi teknologi cloud untuk aktivitas online

Pentingnya Sistem ‘Cloud’ untuk Urusan Perpajakan

Komputasi awan atau cloud computing adalah teknologi yang menjadikan internet sebagai pusat server untuk mengelola data dan juga aplikasi pengguna.

Anda bisa melakukan aktivitas perpajakan kapan saja dan dimanapun Anda berada, karena Klikpajak menggunakan teknologi berbasis cloud atau komputasi awan. Bisa menyimpan berbagai riwayat pembayaran atau bukti pelaporan pajak Anda dan lainnya dengan aman.

Sehingga tidak perlu ada kekhawatiran bukti bayar atau lapor pajak hilang jika terjadi kerusakan atau kehilangan komputer maupun laptop.

Dengan mengadopsi teknologi cloud ini pula, Anda bisa urus pajak hanya dengan ponsel pintar (Smartphone).

Fitur Lengkap Klikpajak

“Klikpajak memiliki fitur lengkap sebagai aplikasi pajak online yang membantu mempermudah urusan perpajakan bagi Anda para pelaku usaha, konsultan pajak, maupun bagi Anda yang bekerja sebagai tax officer di perusahaan.”

Anda dapat nyaman menggunakan aplikasi Klikpajak karena keamanan dan kerahasiaan data terjamin. Sebab Klikpajak sudah bersertifikat ISO 27001 dari Badan Standar Internasional ISO yang menjamin standar keamanan sistem teknologi informasi.

Apa saja fitur lengkap Klikpajak yang semakin memudahkan Anda dalam melakukan aktivitas perpajakan?

Klikpajak merupakan aplikasi pajak online lengkap dan terintegrasi dalam satu platform yang memudahkan Anda mengelola administrasi perpajakan, mulai dari:

- Faktur Pajak Masukan

- Faktur Pajak Keluaran

- Membuat Faktur Pajak Retur

- Mengelola Faktur Pajak Masukan, Keluaran, dan Retur

Anda akan dipandu dengan langkah-langkah penggunaan fitur e-Faktur yang mudah dan sederhana.

Fitur e-Faktur Klikpajak juga memudahkan Anda mengelola Nomor Seri Faktur Pajak (NSFP) dan memperoleh Surat Pemberitahuan (Pajak Pertambahan Nilai) PPN sesuai data yang diunggah ke DJP.

Baca juga: NSFP Berlaku Setahun. Ini Cara Pengembalian Nomor Seri Faktur Pajak

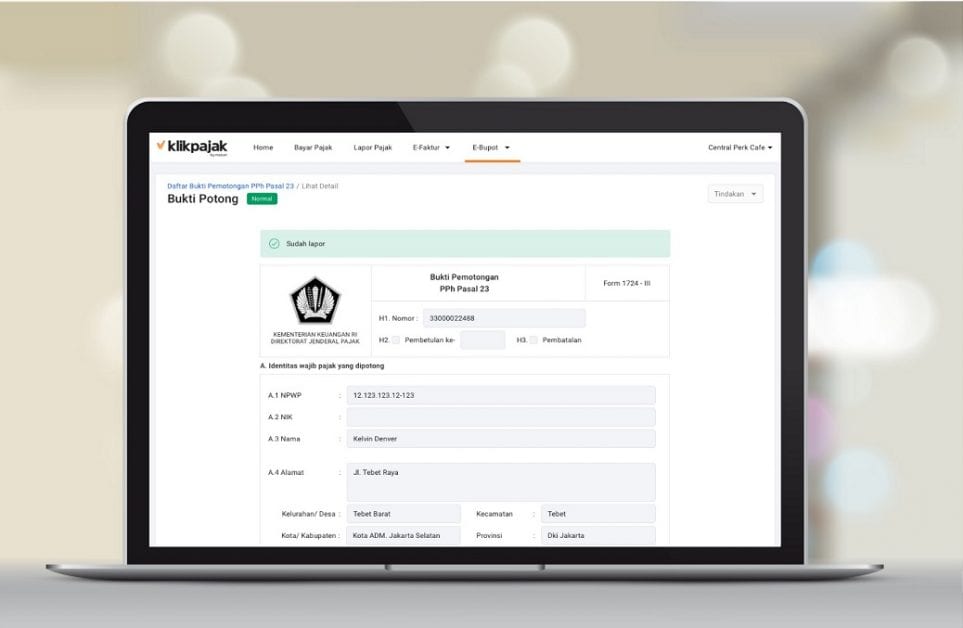

Contoh fitur e-Bupot Klikpajak

Contoh fitur e-Bupot Klikpajak

e-Bupot Klikpajak

Klikpajak juga dilengkapi fitur e-Bupot yang memudahkan Anda menerbitkan Bukti Potong dan mengelola bukti pemotongan dalam jumlah banyak lebih mudah. Karena alur yang efisien dan ramah penggunaan (user friendly).

Seperti diketahui, melalui Keputusan Direktur Jenderal Pajak Nomor KEP-269/PJ/2020, mulai 1 Agustus 2020 setiap Pengusaha Kena Pajak (PKP) yang telah terdaftar di Kantor Pelayanan Pajak (KPP) seluruh Indonesia diwajibkan membuat bukti potong pajak dan melaporkan SPT masa PPh Pasal 23 dan/atau Pasal 26 secara elektronik melalui aplikasi e-Bupot.

Kini, penerapan wajib e-Bupot secara nasional berlaku mulai 1 September 2020 melalui KEP-368/PJ/2020 yang menyebutkan:

“Semua wajib pajak yang telah memenuhi ketentuan Pasal 6 dari PER-04/PJ/2017 sudah langsung diwajibkan membuat SPT masa PPh Pasal 23/26 dan membuat bukti pemotongan secara elektronik melalui e-Bupot mulai September 2020.”

Keunggulan e-Bupot Klikpajak

e-Bupot Klikpajak memiliki keunggulan yang bisa Anda manfaatkan untuk membantu bisnis perusahaan, di antaranya:

- Pengelolaan bukti pemotongan dalam jumlah banyak lebih mudah karena alur pembuatan yang efisien dan ramah penggunaan (user friendly).

- Penghitungan pajak otomatis pada SPT Masa PPh 23/26.

- Pengiriman bukti pemotongan pajak langsung ke lawan transaksi.

- Bukti pemotongan serta pelaporan SPT Masa PPh 23/26 tidak perlu ditandatangani dengan tanda tangan basah.

- Bukti pemotongan dan bukti pelaporan tersimpan aman, baik di PJAP dan DJP karena Klikpajak menggunakan teknologi cloud. Sehingga tak perlu khawatir bukti potong dan lapor pajak hilang jika terjadi kerusakan atau kehilangan komputer maupun laptop karena Anda tetap bisa mengaksesnya di mana pun.

- Keamanan dan kerahasiaan data terjamin karena Klikpajak sudah bersertifikat ISO 27001 dari Badan Standar Internasional ISO, yang menjadi standar keamanan sistem teknologi informasi.

- e-Bupot Klikpajak juga terintegrasi dengan sistem pembukuan akuntansi online Jurnal.id, sehingga semakin mudah dalam pembuatan bukti potong.

- e-Bupot Klikpajak juga memiliki performa yang dapat di-scale up sesuai kebutuhan.

- Layanan support pajak yang dapat diandalkan dan tutorial dalam penggunaan aplikasi yang terus diperbarui.

- Fitur e-Bupot Klikpajak juga menyediakan data untuk kebutuhan rekapitulasi dan rekonsiliasi data faktur pajak atas transaksi yang dilakukan.

Note: Langkah-langkah membuat bukti potong PPh Pasal 23/26 dan penjelasan lengkap mengenai bukti pemotongan, baca di SINI.

e-Billing Klikpajak

Sistem e-Billing akan membimbing Anda mengisi Surat Setoran Pajak (SSP) elektronik dengan benar sesuai transaksi. Sebelum menyetor pajak, Anda perlu mendapatkan Kode Billing atau ID Billing terlebih dahulu dari DJP melalui e-Billing.

Anda bisa membuat ID Billing untuk semua jenis Kode Akun Pajak (KAP) dan Kode Jenis Setoran (KJS) dengan mudah dan gratis.

Semua riwayat ID Billing dan SSP akan tersimpan dengan aman sesuai jenis dan masa pajak yang diinginkan. Begitu juga Nomor Transaksi Penerimaan Negara (NTPN) juga akan disimpan dengan rapi dan aman pada Arsip Pajak di Klikpajak.

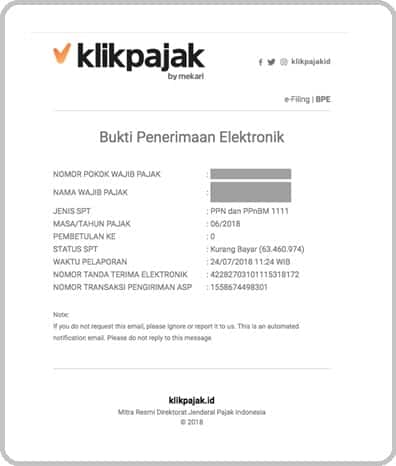

Contoh BPE yang diterbitkan Klikpajak resmi dari DJP

Contoh BPE yang diterbitkan Klikpajak resmi dari DJP

e-Filing Klikpajak

Anda akan mendapatkan kemudahan cara lapor SPT Tahunan/Masa pajak dengan menggunakan aplikasi e-Filing Klikpajak karena akan dipandu dengan langkah-langkah yang mudah.

Selain itu, melaporkan seluruh jenis SPT melalui e-Filing Klikpajak gratis selamanya dan bisa dilakukan kapan saja serta di mana saja, seperti:

- Surat Pemberitahuan (SPT) Tahunan Pajak Badan

- SPT Masa (Bulanan) Pajak

- SPT Tahunan Pajak Pribadi

Setelah menyampaikan SPT Pajak, Anda akan peroleh bukti lapor dalam bentuk elektronik, yakni Bukti Penerimaan Elektronik (BPE) dari DJP, yang berisi:

- Informasi Nama Wajib Pajak (WP)

- Nomor Pokok Wajib Pajak (NPWP)

- Tanggal pembuatan BPE

- Jam pembuatan BPE

- Nomor Tanda Terima Elektronik (NTTE)

Melalui Klikpajak, Anda juga akan mendapatkan NTTE resmi dari DJP sebagai bukti lapor.

Ketahui Batas Waktu Bayar dan Lapor SPT Pajak

Hindari sanksi atau denda telat bayar dan lapor pajak, lebih mudah lihat semua jadwal pembayaran dan pelaporan pajak pada kalender saku di Kalender Pajak Klikpajak.

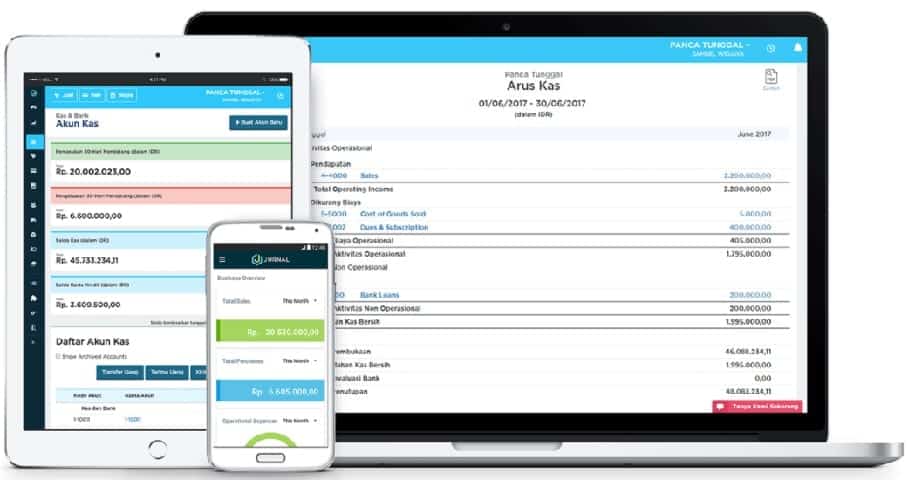

Terintegrasi dengan Aplikasi Akuntansi ‘Online’

Kelebihan lain Klikpajak adalah bisa menarik data langsung dari laporan keuangan pengguna aplikasi akuntansi online. Salah satunya adalah Jurnal.id.

Anda semakin mudah dalam membuat dan mengelola e-Faktur serta e-Bupot karena Klikpajak bisa menarik data langsung dari laporan keuangan pengguna aplikasi akuntansi online seperti Jurnal by Mekari – Simple Online Accounting Software.

Ini adalah teknologi canggih berbasis API integration yang membuat proses pengolahan data pajak dari bagian accounting (keuangan) lebih cepat dan mudah. Sehingga proses pengelolaan pajak jadi makin gampang dan tepat hanya dengan Klikpajak.

Contoh fitur aplikasi kuntansi online Jurnal.id

Contoh fitur aplikasi kuntansi online Jurnal.id

Tim ‘Support’ Klikpajak Siap Membantu Anda!

Sebagai mitra resmi DJP, KlikPajak akan membantu Anda dalam menghitung, membayar hingga melaporkan kegiatan perpajakan. Tinggal klik, semua urusan pajak Anda selesai dalam sekejap!

Ingin melihat bagaimana Klikpajak dapat membantu bisnis Anda dalam membuat Faktur Pajak secara efektif yang dapat menghemat banyak waktu Anda?

“Kami senang berbicara dengan Anda. Jadwalkan demo dan kami dapat menunjukkan caranya. Klikpajak mengerti yang Anda butuhkan.”

Cukup daftarkan email Anda di klikpajak.id dan manfaatkan kemudahan dalam mengurus perpajakan Anda mulai dari menghitung, membayar hingga melaporkan pajak hanya dalam satu platform.