Sudahkah perusahaan Anda memanfaatkan insentif pajak dampak Covid-19 berupa Pajak Penghasilan (PPh) 21 Ditanggung Pemerintah (DTP)? Manfaatkan insentifnya dan ketahui cara penghitungan PPh 21 DTP yang benar bagi pegawai/karyawan yang bekerja periode Januari-Desember 2020.

Melalui beleid terbaru yang tertuang dalam Peraturan Menteri Keuangan (PMK) Nomor 86 Tahun 2020, insentif PPh 21 DTP yang semula berlaku April-September 2020, diperpanjang hingga Desember tahun ini.

Seperti apa contoh perhitungan PPh 21 DTP pada periode Januari-Desember 2020 ini, Mekari Klikpajak menghadirkan Praktisi Pajak dari PT HBMS Consulting, Arnold Susanto, yang akan menjabarkannya untuk Anda mulai dari:

- Penghitungan PPh Pasal 21 Terutang pada Januari

- Penghasilan yang diterima pegawai/karyawan pada Januari

- PPh Pasal 21 Terutang pada April

- Penghasilan yang diterima pegawai/karyawan pada April

- Penyampaian realisasi PPh 21 DTP

- Hingga pengisian Bukti Potong PPh 21 DTP

Ketentuan penghitungan dan penyampaian realisasi serta pengisian bukti potong PPh 21 DTP ini didasarkan pada:

- Peraturan Direktur Jenderal Pajak Nomor PER – 16/PJ/2016 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi (PER-16).

- Peraturan Menteri Keuangan Republik Indonesia Nomor 44/PMK.03/2020 tentang Insentif Pajak untuk Wajib Pajak Terdampak Pandemi Coronavirus Disease 2019 (PMK-44).

- Peraturan Menteri Keuangan Republik Indonesia Nomor 86/PMK.03/2020 tentang Insentif Pajak untuk Wajib Pajak Terdampak Pandemi Coronavirus Disease 2019 sebagaimana telah diubah dengan Peraturan Menteri Keuangan Republik Indonesia Nomor 110/PMK.03/2020 (PMK-86).

Contoh Soal Penghitungan PPh Pasal 21 DTP

Tuan A (K/1) pegawai tetap di PT Z (industri makanan bayi/KLU 10791), pada bulan Januari-Desember 2020 menerima gaji dan tunjangan sebesar Rp16.500.000,00 dan membayar iuran pensiun sebesar Rp330.000,00.

Penghasilan bruto Tuan A yang disetahunkan Rp198.000.000,00 (Rp16.500.000,00 x 12). Karena masih di bawah Rp200.000.000,00 maka Tuan A dapat memperoleh insentif PPh Pasal 21 DTP sejak masa April-Desember 2020.

Penghitungan PPh 21 masa Januari-Maret 2020 masih mengikuti ketentuan PER-16, yakni sebagai berikut:

a. Penghitungan PPh Pasal 21 terutang bulan Januari 2020

| Gaji dan tunjangan | = Rp16.500.000 | |

| Pengurangan: | ||

|

= Rp500.000 | |

|

= Rp330.000 | |

| = (Rp830.000) | ||

| Penghasilan Neto Sebulan | = Rp16.670.000 | |

| Penghasilan Neto Setahun: | ||

| = 12 bulan x Rp15.670.000 | = Rp188.040.000 | |

| = PTKP (K/1) | = (Rp63.000.000) | |

| Penghasilan Kena Pajak Setahun | = Rp125.040.000 | |

| PPh Pasal 21 Terutang | ||

| = 5% x Rp50.000.000 | = Rp2.500.000 | |

| = 15% x Rp75.040.000 | = Rp11.256.000 | |

| = Rp13.756.000 | ||

| PPh Pasal 21 Terutang Sebulan | ||

| = Rp13.756.000/12 bulan | = Rp1.146.333 |

b. Besarnya penghasilan yang diterima Tuan A bulan Januari 2020

| Gaji dan tunjangan | = Rp16.500.000 |

| Dikurangi iuran pensiun/bulan | = (Rp330.000) |

| Dikurangi PPh Pasal 21 | = (Rp1.146.333) |

| Penghasilan setelah pajak | = Rp15.023.667 |

| Ditambah PPh Pasal 21 DTP | = Rp0 |

| Jumlah yang diterima | = Rp15.023.667 |

Catatan: Penghitungan PPh 21 masa Februari dan Maret mengikuti penghitungan pada masa Januari.

Sedangkan untuk penghitungan PPh 21 masa April dan seterusnya harus memerhatikan ketentuan insentif PPh 21 DTP sebagaimana diatur dalam PMK-86.

Karena Tn. A berhak memanfaatkan insentif maka PPh Pasal 21 DTP harus dibayarkan secara tunai oleh Pemberi Kerja pada saat pembayaran penghasilan kepada Pegawai.

Ilustrasi penghitungan PPh 21 DTP

Ilustrasi penghitungan PPh 21 DTP

c. Penghitungan PPh Pasal 21 terutang bulan April 2020

| Gaji dan tunjangan | = Rp16.500.000 | |

| Pengurangan: | ||

|

= Rp500.000 | |

|

= Rp330.000 | |

| = (Rp830.000) | ||

| Penghasilan Neto Sebulan | = Rp16.670.000 | |

| Penghasilan Neto Setahun: | ||

| = 12 bulan x Rp15.670.000 | = Rp188.040.000 | |

| = PTKP (K/1) | = (Rp63.000.000) | |

| Penghasilan Kena Pajak Setahun | = Rp125.040.000 | |

| PPh Pasal 21 Terutang | ||

| = 5% x Rp50.000.000 | = Rp2.500.000 | |

| = 15% x Rp75.040.000 | = Rp11.256.000 | |

| = Rp13.756.000 | ||

| PPh Pasal 21 Terutang Sebulan | ||

| = Rp13.756.000/12 bulan | = Rp1.146.333 |

d. Besarnya penghasilan yang diterima Tuan A bulan April 2020

| Gaji dan tunjangan | = Rp16.500.000 |

| Dikurangi iuran pensiun/bulan | = (Rp330.000) |

| Dikurangi PPh Pasal 21 | = (Rp1.146.333) |

| Penghasilan setelah pajak | = Rp15.023.667 |

| Ditambah PPh Pasal 21 DTP | = Rp1.146.333 |

| Jumlah yang diterima | = Rp16.170.000 |

Catatan: Penghitungan PPh 21 masa Mei sampai Desember mengikuti penghitungan masa April.

Note: Ingin mengetahui pemahaman tentang pajak penghasilan, silakan baca Ulasan Lengkap Pajak Penghasilan: Jenis-Jenis PPh, Objek, Subjek, Tarif dan Contoh

e. Rekapitulasi Penghitungan PPh 21 Januari-Desember 2020

Rekapitulasi penghitungan PPh 21 Tn. A selama Januari-Desember 2020 adalah sebagai berikut:

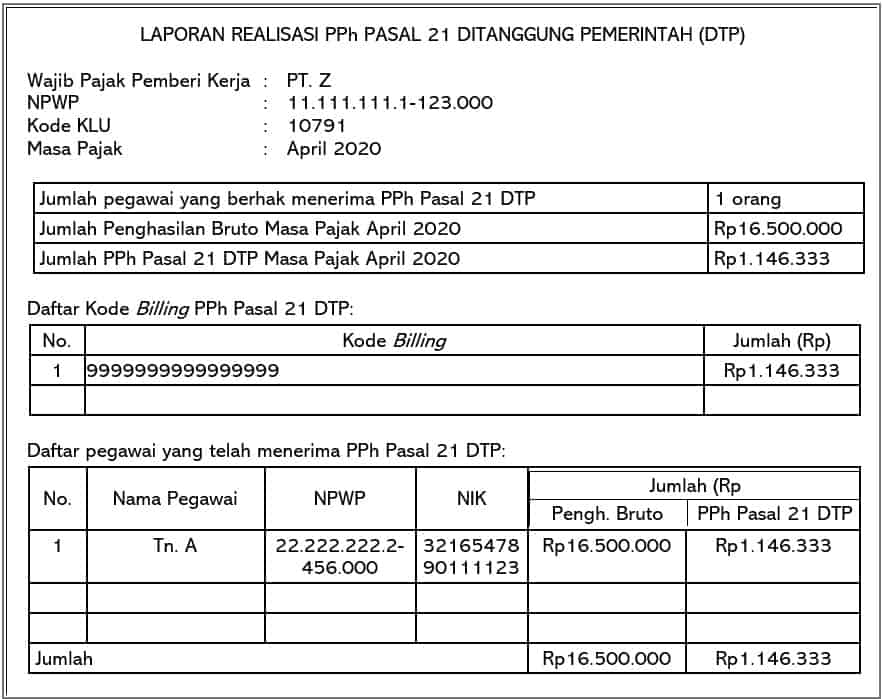

f. Penyampaian Laporan realisasi PPh 21 DTP

Pemberi kerja harus menyampaikan laporan realisasi PPh Pasal 21 DTP melalui saluran tertentu pada laman www.pajak.go.id (Pasal 4 ayat (1) PMK-86).

Bentuk laporan realisasi PPh 21 DTP yang disampaikan PT Z untuk masa April 2020 adalah sebagai berikut:

Perlu diingat bahwa tata cara pengisian kode billing PPh 21 DTP pada masa April-Juni 2020 masih mengikuti ketentuan PMK-44, sedangkan untuk masa Juli-Desember 2020 sudah mengikuti ketentuan PMK-86.

Selebihnya tata cara penyampaian laporan realisasi PPh 21 DTP April-Desember 2020 tidak berubah.

g. Pengisian Bukti Pemotongan PPh Pasal 21 (Form 1721 A1)

Pada masa Desember, PT Z wajib memberikan Bukti Pemotongan PPh Pasal 21 (Form 1721 A1) kepada Tn. A, dengan rincian penghasilan dan penghitungan PPh 21 sebagai berikut:

| Penghasilan Bruto: | ||

| 1. | Gaji/Pensiun atau THT/JHT | = Rp198.000.000 |

| 2. | Tunjangan PPh | – |

| 3. | Tunjangan Lainnya, Uang Lembur dan sebagainya | – |

| 4. | Honorarium dan Imbalan lain sejenisnya | – |

| 5. | Premi Asuransi yang Dibayar Pemberi Kerja | – |

| 6. | Penerimaan Dalam Bentuk Natura dan Kenikmatan lainnya yang Dikenakan Pemotongan PPh Pasal 21 | – |

| 7. | Tantiem, Bonus, Gratifikasi, Jasa Produksi dan THR | – |

| 8. | Jumlah Penghasilan Bruto (1 s.d. 7) | = Rp198.000.000 |

| Pengurangan: | ||

| 9. | Biaya Jabatan/Biaya Pensiun | = Rp6.000.000 |

| 10. | Iuran pensiun atau Iuran THT/JHT | = Rp3.960.000 |

| 11. | Jumlah Pengurangan (9 s.d. 10) | = Rp9.060.000 |

| Penghitungan PPh Pasal 21 | ||

| 12. | Jumlah Penghasilan Neto (8-11) | = Rp188.040.000 |

| 13. | Penghasilan Neto Masa Sebelumnya | – |

| 14. | Jumlah Penghasilan Neto untuk Penghitungan PPh Pasal 21 (Setahun/Disetahunkan) | = Rp188.040.000 |

| 15. | Penghasilan Tidak Kena Pajak (PTKP) | = Rp63.000.000 |

| 16. | Penghasilan Kena Pajak Setahun/Disetahunkan (14-15) | = Rp125.040.000 |

| 17. | PPh Pasal Atas Penghasilan Kena Pajak Setahun/Disetahunkan | = Rp13.756.000 |

| 18. | PPh Pasal 21 yang Telah Dipotong Masa Sebelumnya | – |

| 19. | PPh Pasal Terutang | = Rp13.756.000 |

| 20. | PPh Pasal 21 dan PPh Pasal 26 yang Telah Dipotong dan Dilunasi | = Rp13.756.000 |

Ingin mengetahui pemahaman pajak profesi dan rumus perhitungan pajak penghasilannya baca di SINI.

h. Rekapitulasi Penghasilan

Perbandingan antara rekapitulasi jumlah yang diterima Tn. A selama Januari-Desember 2020 dengan THP Tn. A berdasarkan Bukti Potong 1721 A1 sebagai berikut:

| THP yang diterima Tn. A | ||

| Januari | = Rp15.023.667 | |

| Februari | = Rp15.023.667 | |

| Maret | = Rp15.023.667 | |

| April | = Rp16.170.000 | |

| Mei | = Rp16.170.000 | |

| Juni | = Rp16.170.000 | |

| Juli | = Rp16.170.000 | |

| Agustus | = Rp16.170.000 | |

| September | = Rp16.170.000 | |

| Oktober | = Rp16.170.000 | |

| November | = Rp16.170.000 | |

| Desember | = Rp16.170.000 | |

| = Rp190.601.000 | ||

| THP berdasarkan form 1721 A1 | ||

| Jumlah Penghasilan Bruto | Rp198.000.000 | |

| (angka 8 form 1721 A1) | ||

| Dikurangi iuran pensiun | (Rp3.960.000) | |

| (angka 10 form 1721 A1) | ||

| Dikurangi PPh 21 yang telah dipotong dan dilunasi | (Rp13.756.000) | |

| (angka 20 form 1721 A1) | ||

| Rp180.284.000 | ||

| Insentif PPh 21 DTP Tn. A | Rp10.317.000 |

Bila dibandingkan, THP yang diterima Tn. A secara langsung ternyata lebih besar dari THP berdasarkan form 1721 A1, yaitu sebesar Rp10.317.000,00 (Rp190.601.000,00 – Rp180.284.000,00).

Perbedaan ini disebabkan oleh insentif PPh 21 DTP yang diterima Tn. A pada tahun 2020.

Atas kenaikan jumlah THP karena insentif PPh 21 DTP ini harus dilaporkan oleh Tn. A dalam SPT Tahunan Orang Pribadi Tahun Pajak 2020 sebagai penghasilan yang bukan merupakan objek pajak (Pasal 2 ayat (7) PMK-86).

(Disclaimer)

Tentang Penulis:

Arnold Susanto merupakan Praktisi Pajak dari PT HBMS (Halim Bina Multi Solusi) Consulting yang bergerak di bidang pelayanan perpajakan dan bisnis manajemen.

Ingin berkonsultasi lebih lanjut seputar PPh 21 ataupun perpajakan lainnya, Anda dapat menghubungi adm@hbmsconsulting.com.

Temukan Kemudahan Urusan Perpajakan Anda di Klikpajak

Untuk mempermudah penyampaian Surat Pemberitahuan (SPT) Tahunan/Masa PPh Badan, Anda bisa menggunakan e-Filing Klikpajak.id.

“Klikpajak memiliki fitur lengkap sebagai aplikasi pajak online yang membantu mempermudah urusan perpajakan bagi Anda para pelaku usaha, konsultan pajak, maupun bagi Anda yang bekerja sebagai tax officer di perusahaan.”

Anda dapat memanfaatkan fitur Mekari Klikpajak lainnya, seperti e-Faktur yang memudahkan Anda membuat dan mengelola Faktur Pajak.

Bahkan e-Faktur Klikpajak sudah dilengkapi dengan sistem Scan QR Code e-Faktur yang memudahkan Anda input Faktur Pajak Masukan.

Anda juga bisa membuat Bukti Pemotongan PPh Pasal 23/26 di e-Bupot Klikpajak dengan langkah-langkah yang mudah dan simpel.

Maupun pembuatan ID Billing untuk semua jenis Kode Akun Pajak (KAP) dan Kode Jenis Setoran (KJS) dengan mudah.

Salah satu keunggulan Klikpajak.id adalah dapat menarik data langsung dari laporan keuangan pengguna aplikasi akuntansi online seperti Jurnal.id.

Ingin melihat bagaimana Klikpajak dapat membantu bisnis Anda dalam membuat Faktur Pajak secara efektif yang dapat menghemat banyak waktu Anda?

Kami senang berbicara dengan Anda. Jadwalkan demo dan kami dapat menunjukkan caranya.

Cukup daftarkan email Anda di klikpajak.id dan manfaatkan kemudahan dalam mengurus perpajakan Anda mulai dari menghitung, membayar hingga melaporkan pajak hanya dalam satu platform.