Masih asing dengan istilah PPN Digunggung? Apa pula yang dimaksud dengan Faktur Pajak Digunggung yang harus dikelola pelaku usaha tertentu ini?

Mekari Klikpajak akan mengulas seputar pajak digunggung atau PPN digunggung dan dasar hukum serta apa bedanya faktur pajak digunggung dan tidak digunggung.

Definisi Faktur Pajak Digunggung

Faktur Pajak Digunggung adalah faktur khusus yang digunakan oleh PKP Pedagang Eceran atau perusahaan retail.

Faktur ini dibuat untuk mencatat penyerahan barang/jasa kena pajak kepada konsumen akhir, tanpa mencantumkan identitas pembeli secara lengkap.

Dasar Hukum

- UU No. 42 Tahun 2009, yang mengatur pajak pertambahan nilai.

- PER-29/PJ/2015, mengatur pelaporan SPT Masa PPN.

- PER-58/PJ/2010, yang mengatur tata cara pengisian faktur pajak pedagang eceran.

- PER-03/PJ/2022, mengatur faktur pajak elektronik secara umum.

Regulasi Faktur Pajak Digunggung Terbaru

Peraturan terbaru yang dirilis Ditjen Pajak adalah PKP harus mengunggah (upload) Faktur Pajak elektronik ke aplikasi e-Faktur untuk mendapatkan validasi dari DJP paling lambat tanggal 15 bulan berikutnya setelah tanggal pembuatan Faktur Pajak.

Apabila PKP upload eFaktur melewati batas waktu yang ditetapkan tersebut, maka DJP akan menolak atau me-reject Faktur Pajak tersebut dan PKP tidak dapat melakukan pelaporan SPT Masa PPN dari Faktur Pajak yang dibuatnya itu.

Peraturan tentang kewajiban upload eFaktur maksimal tanggal 15 bulan berikutnya ini tertuang dalam Peraturan Direktur Jenderal Pajak Nomor PER-03/PJ/2022 tentang Faktur Pajak.

Namun, ketentuan ini tidak berlaku bagi Faktur Pajak Digunggung. Hal ini sebagaimana ditegaskan DJP melalui akun media sosial resmi Ditjen Pajak di @kring_pajak yang menyebutkan:

“Upload maksimal tanggal 15 bulan berikutnya hanya untuk faktur pajak keluaran saja, sedangkan penyerahan kepada konsumen akhir atau penyerahan oleh PKP pedagang eceran yang menggunakan faktur pajak digunggung tidak termasuk”.

Seluk-beluk Faktur Pajak Digunggung dan PPN Digunggung

Ada banyak jenis Faktur Pajak dalam urusan pajak bisnis bagi PKP, salah satunya tergantung kategori Pengusaha Kena Pajak (PKP) tersebut.

Maksudnya, tidak semua Wajib Pajak (WP) yang berstatus PKP memiliki kewajiban pembuatan Faktur Pajak yang sama, dalam hal ini Faktur Pajak umum.

Ada faktur pajak khusus yang hanya diberlakukan sevara khusus bagi PKP tertentu.

PKP tertentu ini adalah PKP Pedagang Eceran atau perusahaan retail yang mendapat perlakuan secara khusus dalam pembuatan Faktur Pajak dan pelaporan PPN-nya, yakni PPN Digunggung atau Faktur Pajak Digunggung.

Istilah Faktur Pajak Digunggung ini muncul sejak diberlakukannya Undang-Undang Pajak Pertambahan Nilai (UU PPN) Nomor 42 Tahun 2009 tentang:

Perubahan ketiga atas UU No. 8 Tahun 1983 tentang PPN Barang dan Jasa dan Pajak Penjualan atas Barang Mewah (PPnBM).

Namun istilah Pajak Digunggung secara eksplisit tidak tercantum dalam ketentuan UU PPN tersebut.

Dalam UU PPN No. 42/2009 dan aturan pelaksanaanya hanya dikenal istilah Faktur Pajak.

Jika merunut perubahan UU PPN yang terjadi sebanyak 3 kali itu, istilah Faktur Pajak Digunggung bisa dibilang jadi pengganti dari istilah Faktur Pajak Sederhana yang ada pada UU PPN sebelumnya.

Sebab, istilah Faktur Pajak Sederhana pada UU PPN No. 18 Tahun 2000 telah dihapus sejak berlakunya UU 42/2009 tersebut.

Sejak saat itulah muncul istilah “Digunggung”, dalam peraturan pelaksana aturan turunan oleh Ditjen Pajak, yakni Peraturan Direktur Jenderal Pajak Nomor PER-29/PJ/2015 tentang:

Bentuk, Isi dan Tata Cara Pengisian Serta Penyampaian Surat Pemberitahuan (SPT) Masa PPN.

Ketentuan tentang PPN terbaru sebagian diatur dalam UU No. 11 Tahun 2020 tentang Cipta Kerja, yang menambah dan menghapus beberapa pasal dari UU PPN No. 42/2009.

Arti Kata PPN Digunggung

Terminologi digunggung dari kata gunggung. Menurut Kamus Besar Bahasa Indonesia (KBBI), arti kata kata gunggung adalah:

- Jumlah

- Sejumlah

- atau sebanyak

Jadi, yang dimaksud PPN digunggung adalah penjumlahan pajak pertambahan nilai dari beberapa transaksasi.

Oleh karena pedagang eceran melakukan transaksi yang kecil-kecil dan dalam jumlah banyak, maka pengenaan pajak pertambahan nilainya dengan cara dijumlahkan sehingga disebut PPN Digunggung.

Namun perlu dipahami, Faktur Pajak Digunggung ini bukan berarti sama dengan Faktur Pajak Gabungan.

Perbedaan Faktur Pajak Digunggung & Gabungan

Faktur Gabungan ini merupakan kumpulan dari berbagai transaksi barang/jasa yang sama dan dengan identitas pembeli yang sama pula dalam satu masa pajak.

Sedangkan Faktur Pajak Digunggung merupakan kumpulan dari berbagai pembeli dengan identitas yang berbeda dan berbagai macam transaksi yang berbeda pula, yang dijadikan satu dalam Faktur Pajak Digunggung ini.

Baca Juga: Cara Membatalkan Faktur Pajak yang Sudah di-Upload

Ciri-ciri Faktur Pajak Digunggung

Faktur Pajak Digunggung memiliki ciri-ciri sebagai berikut:

- Tidak mencantumkan nama, alamat, dan NPWP pembeli.

- Tidak memerlukan tanda tangan pembeli.

- Bentuk faktur bisa berupa dokumen lain yang dipersamakan dengan faktur pajak.

- Kode dan nomor seri faktur dapat ditentukan sendiri oleh PKP pedagang eceran.

Kendati Faktur Pajak yang dibuat pedagang eceran ini bisa dibilang Faktur Pajak tidak lengkap karena tidak mencantumkan identitas pembeli, tapi tidak ada sanksi Faktur Pajak Digunggung bagi PKP yang membuatnya selama memenuhi syarat yakni sebagai perdagang eceran.

Baca Juga: Jenis Dokumen yang Dipersamakan dengan Faktur Pajak Terbaru

Siapa yang Boleh Membuat Faktur Pajak Digunggung?

Faktur Pajak Digunggung hanya boleh dibuat oleh PKP Pedagang Eceran seperti berikut:

- Toko retail

- Minimarket

- Pusat perbelanjaan

- Usaha jenis lainnya

PKP Pedagang Eceran ini dapat menentukan sendiri Kode dan nomor seri Faktur Pajak, sehingga faktur pajaknya bisa berupa:

- Kuitansi

- Bon kontan

- Faktur penjualan

- Segi cash register

- Karcis

- Tanda bukti penyerahan/pembayaran lainnya yang sejenis

Syarat Faktur Pajak Digunggung dan Contoh

Berikut adalah syarat penyerahan barang kena pajak atau jasa kena pajak yang menggunakan Faktur Pajak Digunggung:

- Dilakukan di suatu tempat penjualan retail (seperti kios dan toko) atau tempat penyerahan jasa secara langsung kepada konsumen akhir, atau langsung mendatangi satu tempat konsumen akhir ke tempat konsumen akhir lainnya

- Dilakukan tanpa didahului penawaran tertulis, kontrak, lelang dan sebagainya, namun langsung kepada konsumen akhir

- Umumnya, pembayaran BKP/JKP dilakukan secara tunai. Khusus untuk BKP, penjual langsung menyerahkan BKP, dan pembeli langsung membawa BKP yang dibelinya

Baca Juga: Perbedaan Faktur Pajak Masukan-Faktur Pajak Keluaran dan Cara Hitung

Cara Membuat Faktur Pajak Digunggung

Maksud dari cara membuat Faktur Pajak Digunggung di sini artinya tata cara pengisian keterangan pada Faktur Pajak bagi PKP Pedagang Eceran.

Sesuai Pasal 2 PER-58/PJ/2010, PKP Pedagang Eceran wajib membuat Faktur Pajak untuk setiap penyerahan BKP dan/atau JKP, dengan cara sebagai berikut:

1. Persiapkan Data yang Wajib Dicantumkan

Faktur Pajak Digunggung harus memuat paling sedikit:

- Nama, alamat, dan NPWP PKP yang menyerahkan barang.

- Jenis barang yang diserahkan.

- Harga jual yang meliputi PPN atau besarnya PPN dicantumkan secara terpisah.

- PPnBM yang dipungut, jika ada.

- Kode, nomor seri, dan tanggal pembuatan Faktur Pajak.

- Kode dan nomor seri Faktur Pajak dapat berupa nomor nota, kode nota atau ditentukan sendiri oleh PKP pedagang eceran.

2. Gunakan Bentuk Faktur yang Sesuai

- Bentuk dan ukuran formulir Faktur Pajak (Kuitansi, Bon kontan, Faktur penjualan, Segi cash register, Karcis, Tanda bukti penyerahan/pembayaran lainnya yang sejenis)

- Pengadaan formulir Faktur Pajak dilakukan oleh PKP Pedagang Eceran

3. Buat Faktur Pajak dalam Dua Rangkap

- Faktur Pajak paling sedikit dalam 2 rangkap dengan peruntukan: Lembar ke-1 untuk pembeli BKP, dan Lembar ke-2 untuk arsip PKP yang membuat Faktur Pajak (PKP Pedagang Eceran)

4. Tidak Perlu Mencantumkan Identitas Pembeli

- Tidak perlu mencantumkan identitas pembeli karena transaksi ditujukan untuk konsumen akhir.

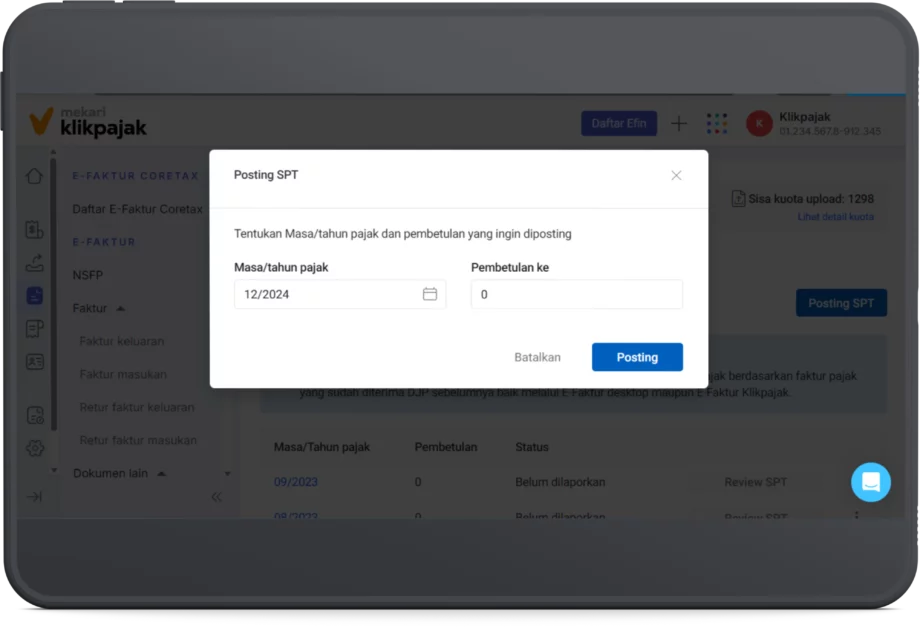

5. Pembuatan Faktur Pajak Digunggung di e-Faktur (jika menggunakan elektronik)

- Buka aplikasi e-Faktur versi terbaru.

- Pilih menu “SPT” dan klik “Posting”.

- Isi masa pajak, tahun pajak, dan pembetulan (jika ada), lalu klik “Posting”.

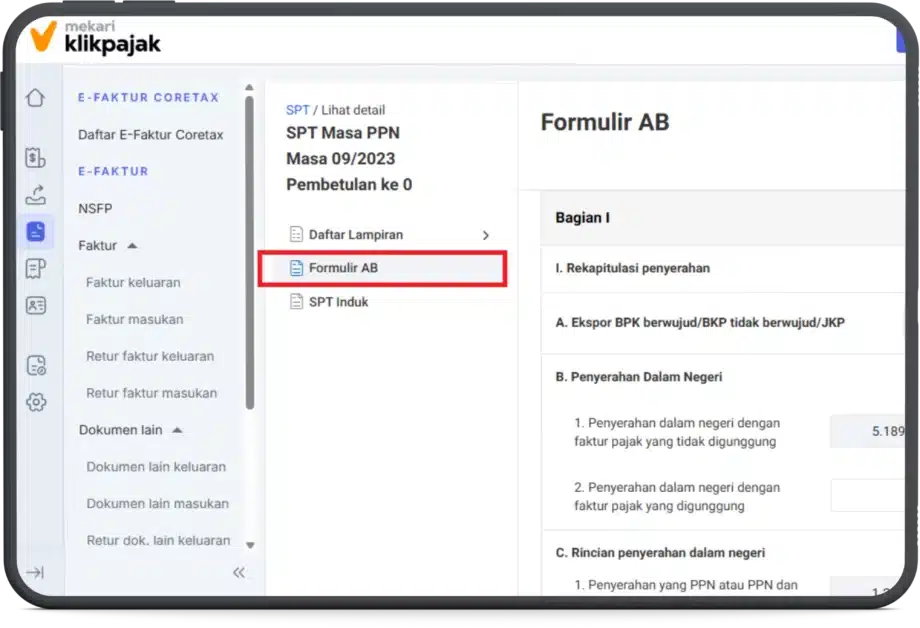

- Setelah data SPT terbantuk, pilih formulir “Lampiran AB” untuk faktur pajak digunggung.

- Masukkan jumlah penyerahan dalam negeri dengan faktur pajak digunggung pada bagian yang tersedia (I.B.2).

- Simpan data dan lanjutkan ke pengisian SPT Induk.

6. Pengelolaan Kode dan Nomor Seri

- PKP pedagang eceran bebas menentukan kode dan nomor seri faktur pajak digunggung sesuai internal mereka, misal menggunakan nomor nota atau kode nota sendiri.

Baca Juga: Contoh Perhitungan Pajak Toko bagi Pedagang Eceran

Cara Lapor Pajak Digunggung di e-Faktur

Ketentuan melaporkan PPN Digunggung ini diatur dalam Pasal 7 PER/29/PJ/2015 yang menyebutkan bahwa:

PKP Pedagang Eceran diperkenankan melaporkan Faktur Pajak dalam SPT Masa PPN 1111 dengan cara digunggung.

Apa saja yang wajib dilaporkan dalam SPT Masa PPN 1111 bagi PKP Pedagang Eceran ini?

- Daftar Pajak Keluaran atas penyerahan dalam negeri dengan Faktur Pajak dalam SPT Masa PPN 1111 pada Formulir 1111 A2 untuk Masa Pajak yang sama dengan tanggal Faktur Pajak dibuat

- Wajib melaporkan dalam Formulir 1111 B3 atas Pajak Masukan yang menurut ketentuan peraturan perundang-undangan di bidang perpajakan dapat dikreditkan namun dilakukan pengkreditan oleh PKP

SPT Masa PPN 1111 yang disampaikan dalam bentuk dokumen elektronik wajib melampirkan seluruh Lampiran SPT dalam bentuk dokumen elektronik.

Berikut adalah langkah-langkah lapor pajak digunggung di e-Faktur bagi PKP Pedagang Eceran atau pengusaha retail:

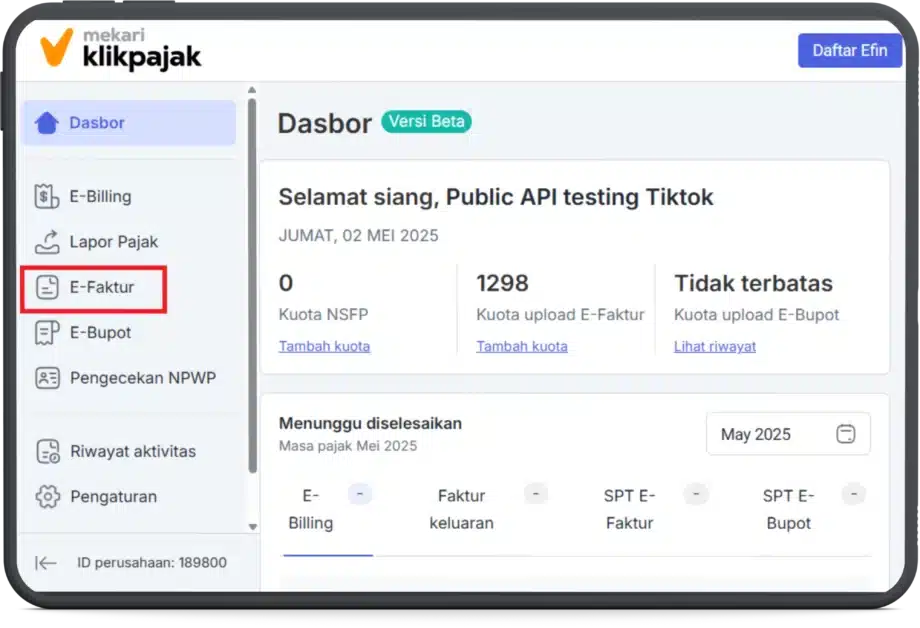

1. Masuk atau login pada akun Mekari Klikpajak Anda, kemudian klik menu “e-Faktur” dan pilih “SPT”.

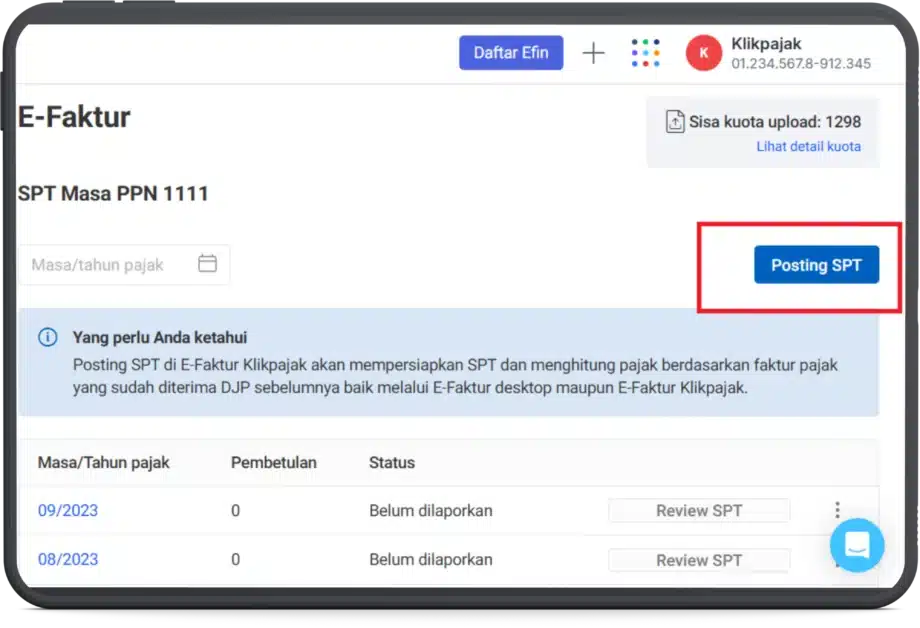

3. Jika sudah masuk ke halaman SPT Masa PPN, selanjutnya klik button “Posting” pada pojok kanan atas.

4. Setelah mengklik button “Posting”, akan muncul pop up pilihan untuk Masa/Tahun Pajak yang ingin diposting, atau pilihan apakah termasuk pembetulan ke berapa.

Jika “Normal”, pilih “0”. Jika sudah memasukkan Masa/Tahun Pajak dan Pembetulannya, selanjutnya klik button “Posting”.

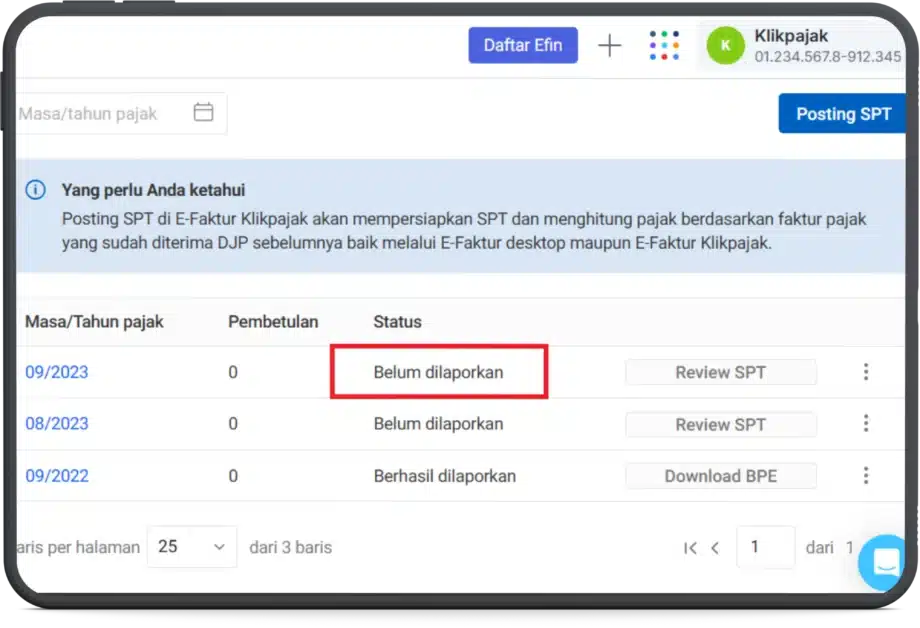

5. Selanjutnya, status SPT Masa PPN Sobat Klikpajak akan berstatus menjadi “Sedang Dipersiapkan”, mohon ditunggu untuk beberapa saat hingga status berubah menjadi “Belum Dilaporkan”.

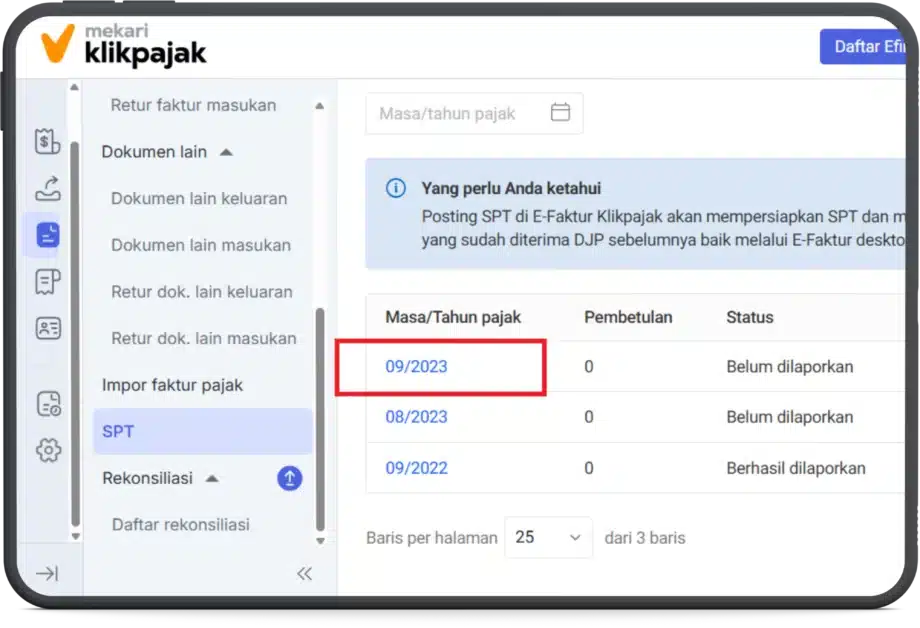

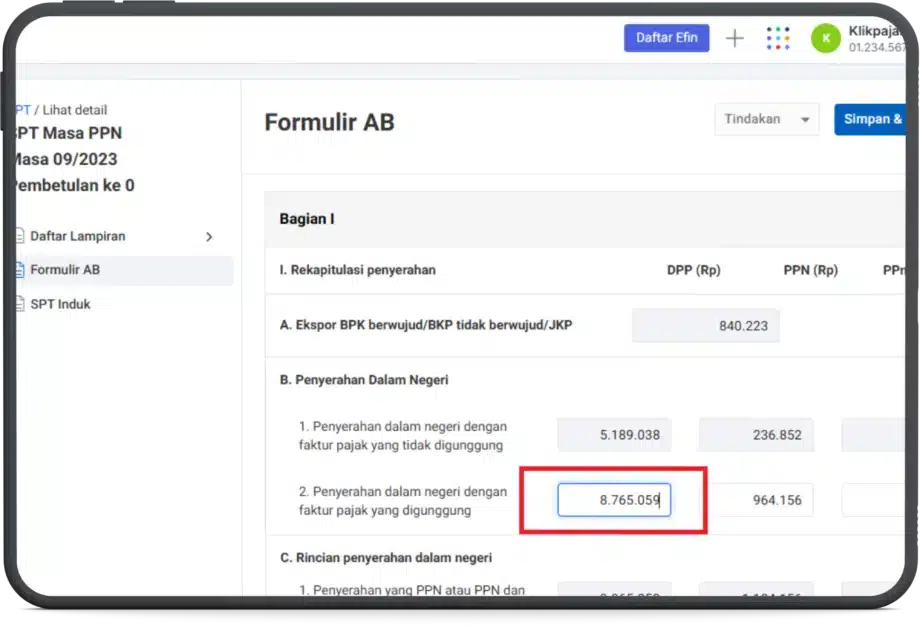

6. Status berganti menjadi “Belum Dilaporkan”, lanjutkan klik Masa/Tahun Pajak. Berikutnya akan masuk ke detail SPT, lalu pilih “Formulir AB”.

7. Setelah pilih Formulir AB, berikutnya lihat Bagian I pada “I. Rekapitulasi Penyerahan”, lalu “B.2 Penyerahan dalam negeri”, dengan Faktur Pajak yang Digunggung, masukkan sebesar DPP-nya di situ.

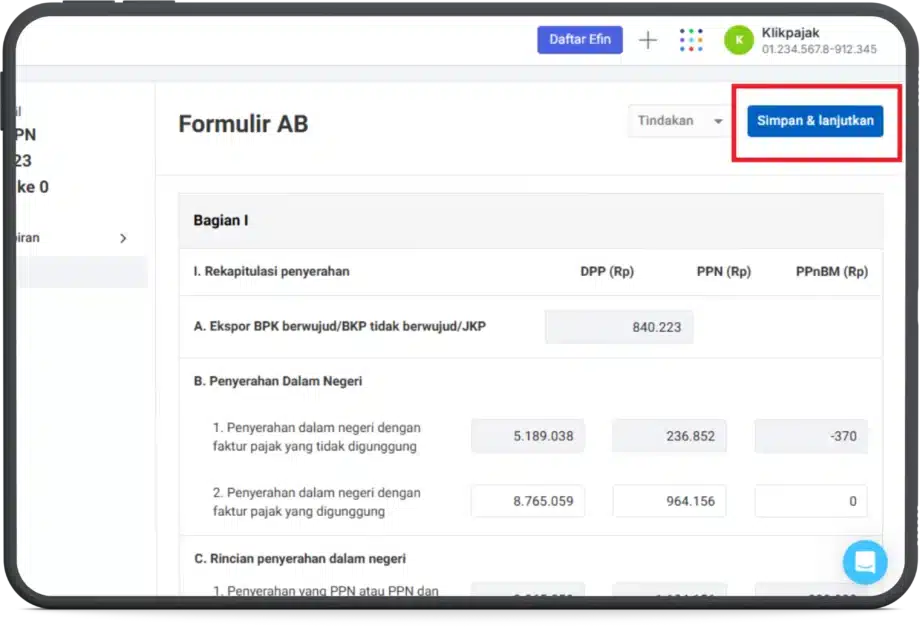

8. Jika sudah input jumlah DPP-nya, lalu klik “Simpan & Lanjutkan”.

Setelah itu, Anda akan diarahkan ke SPT Induk.

Pada posisi ini, Anda dapat mengecek kembali datanya, jika ada “Kurang Bayar” dapat input NTPN-nya atau “Bayar” menggunakan sistem Mekari Klikpajak.

Kesimpulan

Faktur Pajak Digunggung merupakan jenis faktur yang dibuat oleh PKP Pedagang Eceran seperti toko retail, minimarket, atau pusat perbelanjaan. Faktur pajak ini tidak mencantumkan nama, alamat, atau NPWP pembeli karena penjualannya langsung ke konsumen akhir secara retail.

PPN Digunggung sendiri adalah istilah untuk pengenaan pajak pertambahan nilai dari beberapa transaksi yang dijumlahkan, bukan dihitung satu per satu.

PKP Pedagang Eceran wajib membuat faktur pajak digunggung untuk penyerahan barang, namun tidak wajib mengunggah faktur tersebut ke e-Faktur sebelum tanggal 15 bulan berikutnya seperti faktur pajak umum. Ketentuan ini dikecualikan berdasarkan PER-03/PJ/2022, namun faktur ini tetap harus dilaporkan dalam SPT Masa PPN 111 dengan cara digunggung sesuai PER-29/PJ/2015.

Ciri khas faktur pajak digunggung yakni bentuknya fleksibel (bisa kuitansi, bon, karcis, dan lain-lain), tidak perlu tanda tangan pembeli, dan dibuat dalam rua rangkap. Pelaporan dilakukan melalui aplikasi e-Faktur dengan mengisi data pada Formulir 1111 A2 dan B2 sesuai ketentuan. PKP juga boleh menentukan sendiri kode dan nomor seri faktur selama tetap memenuhi persyaratan pelaporan pajak.

Referensi

Database Peraturan JDIH BPK. “Undang-Undang No. 42 Tahun 2009 tentang Pajak Pertambahan Nilai”

Pajak.go.id. “Peraturan Direktur Jenderal Pajak No. PER-29/PJ/2015 tentang Bentuk, Isi, dan Tata Cara Pengisian serta Penyampaian Surat Pemberitahuan Masa PPN”

Datacenter.ortax.org. “Peraturan Direktur Jenderal Pajak No. PER-58/PJ/2010 tentang Bentuk dan Ukuran Formulir serta Tata Cara Pengisian Keterangan pada Faktur Pajak bagi PKP Pedagang Eceran”

Pajak.go.id. “Peraturan Dirjen Pajak No. PER-03/PJ/2022 tentang Faktur Pajak“