Pajak progresif kendaraan bermotor merupakan jenis pajak yang dikenakan oleh pemerintah daerah kepada pemilik kendaraan dengan tarif meningkat sesuai jumlah kendaraan yang dimiliki.

Mekari Klikpajak akan membahas tentang pengenaan pajak progresif kendaraan bermotor dan besar tarif pajaknya berdasarkan jumlah kepemilikan kendaraannya.

Definisi Pajak Progresif Kendaraan

Pajak progresif kendaraan adalah Pajak Kendaraan Kermotor (PKB) yang dikenakan pada individu ataupun badan dengan besaran tarif pajak yang meningkat seiring jumlah kendaraan yang dimiliki.

Pajak progresif ini berlaku untuk kendaraan roda dua maupun roda empat, baik motor maupun mobil (kecuali kendaraan kedutaan, konsulat, perwakilan lembaga internasional yang mendapat fasilitas pembebasan pajak dari pemerintah sesuai Pasal 7 ayat 3 UU HKPD).

Jadi, semakin banyak kendaraan yang terdaftar atas nama Anda, semakin tinggi persentase pajak yang harus dibayar untuk kendaraan kedua, ketiga, dan seterusnya.

Contohnya;

Jika Anda hanya memiliki satu mobil, maka pajak yang dikenakan adalah tarif normal. Namun, jika Anda memiliki lebih dari satu mobil, pajak untuk kendaraan kedua dan seterusnya akan lebih tinggi.

Tujuan pengenaan pajak progresif ini untuk mengurangi jumlah kendaraan yang berlebihan, sehingga dapat membantu mengurangi kemacetan lalu lintas dan polusi udara.

Baca Juga: Apa itu Pemutihan Pajak Kendaraan? Cek Syarat, Denda, dan Jadwalnya

Dasar Hukum Pajak Progresif Kendaraan

Pengenaan pajak progresif kendaraan bermotor diatur dalam peraturan perundang-undangan berikut:

- Undang-Undang Nomor 1 Tahun 2022, yang mengatur kewenangan dan penerimaan pajak antara pemerintah pusat dan daerah, termasuk pajak kendaraan bermotor yang menjadi kewenangan pemerintah daerah.

- Peraturan Pemerintah Nomor 35 Tahun 2023 tentang Pajak Daerah, yang memberikan pedoman umum pelaksanaan pajak daerah, termasuk pajak kendaraan.

- Peraturan Menteri Dalam Negeri No 8 Tahun 2024, yang mengatur dasar pengenaan pajak kendaraan bermotor.

Melalui perundang-undangan tersebut, teknis pelaksanaan pengenaan pajak kendaraan bermotor beserta besar tarif progresifnya ditentukan oleh pemerintah daerah di wilayah masing-masing.

Baca Juga: Retribusi Daerah: Jenis, Cara Bayar, dan Perbedaan dengan Pajak

Tarif Progresif Kendaraan

UU HKPD No. 1 Tahun 2022, memberikan ambang batas persentase yang dapat digunakan oleh Pemerintah Daerah (Pemda) untuk menetapkan tarif PKB (Pajak Kendaraan Bermotor), yaitu:

- 1,2% untuk kendaraan pertama;

- kendaraan kedua dan seterusnya, secara progresif maksimal 6%.

Tarif Kendaraan Bermotor Khusus untuk Provinsi

Merujuk Pasal 10 ayat (2) UU HKPD, khusus untuk daerah setingkat dengan provinsi yang tidak terbagi dalam daerah kabupaten/kota otonom, rentang tarif Pajak Kendaraan Bermotor (PKB), yakni:

- 2% untuk kendaraan pertama;

- kendaraan kedua dan seterusnya, secara progresif maksimal 10%.

Dari ambang batas rentang persentase tarif progresif yang diatur dalam UU HKPD tersebut, masing-masing pemerintah daerah akan menetapkan besaran tarifnya.

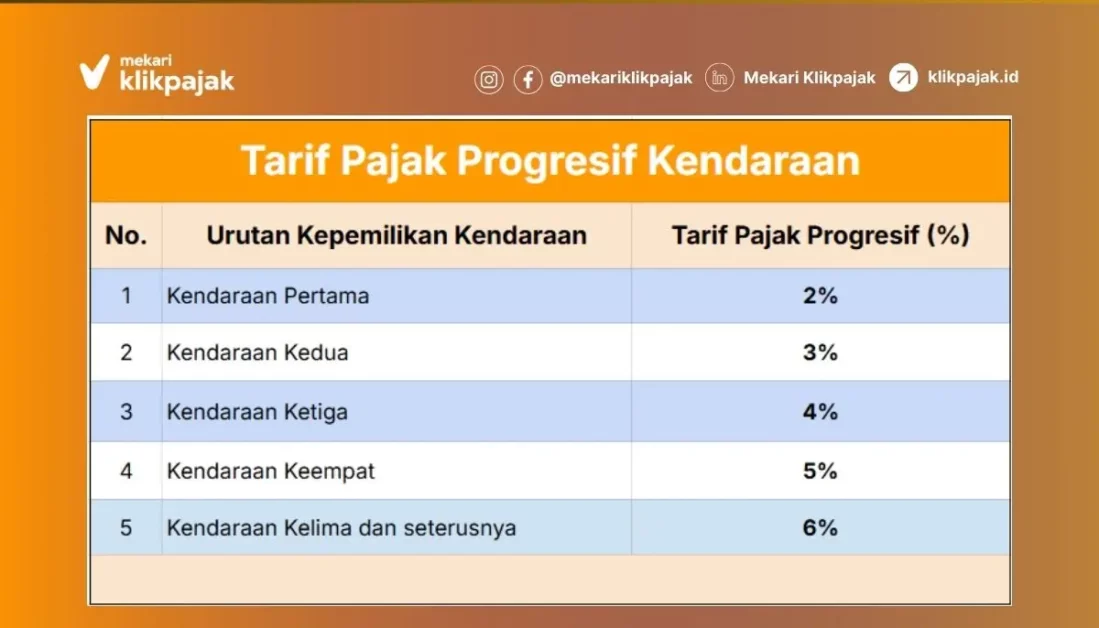

Contoh Tarif Pajak Kendaraan Bermotor (PKB) DKI Jakarta

Sebagai contohnya adalah penetapan tarif pajak progresif kendaraan bermotor untuk wilayah Jakarta untuk tahun 2025 yang ditetapkan melalui Perda DKI Jakarta No.1 Tahun 2024:

A. Tarif PKB untuk Orang Pribadi:

- 2% (kendaraan pertama);

- 3% (kedua);

- 4% (ketiga);

- 5% (keempat);

- 6% (kendaraan kelima dan seterusnya).

B. Tarif PKB untuk Badan:

- 2% dan tidak dikenakan pajak progresif.

C. Tarif PKB untuk Angkutan Umum, Karyawan, Sekolah, Ambulans, Pemadam Kebakaran, Sosial Keagamaan, Lembaga Sosial dan Keagamaan, dan Kendaraan Pemerintah maupun Pemda DKI:

- 0,5% (tidak dikenakan pajak progresif).

Dasar Pengenaan PKB

Dasar Pengenaan Pajak (DPP) pajak kendaraan bermotor adalah Nilai Jual Kendaraan Bermotor (NJKB).

NJKB ditetapkan oleh pemerintah daerah masing-masing wilayah sebagai dasar perhitungan pajak kendaraan atau PKB.

Rumus: NJKB x Tarif PKB.

Contoh Hitung Pajak Progresif Kendaraan Bermotor

Tuan A di Jakarta memiliki 5 mobil dengan nilai jual kendaran bermotor atau NJKB setiap kendaraan sebesar Rp250 juta. Oleh karena jumlah kendaraannya lebih dari satu, maka dikenakan tarif PKB progresif.

Maka, perhitungan PKB dari mobil pertama hingga kelima adalah sebagai berikut:

| Kendaraan |

NJKB |

Tarif PKB | Perhitungan |

Hasil PKB |

| Pertama | 250 juta | 2% | = 250 juta x 2% | = 5 juta |

| Kedua | 250 juta | 3% | = 250 juta x 3% | = 7,5 juta |

| Ketiga | 250 juta | 4% | = 250 juta x 4% | = 10 juta |

| Keempat | 250 juta | 5% | = 250 juta x 5% | = 12,5 juta |

| Kelima | 250 juta | 6% | = 250 juta x 6% | = 15 juta |

Jumlah pajak kendaraan tersebut belum termasuk opsen pajak tambahan 66% dan komponen lain seperti SWDKLLJ, biaya STNK, dan TNKB.

Untuk mengetahui contoh perhitungan pajak secara keseluruhan, selengkapnya Anda dapat membaca artikel: Cara Menghitung Pajak Kendaraan Bermotor.

Pembayaran Pajak Kendaraan Bermotor (PKB)

Pembayaran kendaraan bermotor atau PKB dengan tarif progresif tersebut dilakukan setiap tahun (kewajiban tahunan) oleh pemilik kendaraan bersama biaya komponen lainnya di kantor Samsat. Selengkapnya baca: Cara Bayar Pajak di Samsat.

Sedangkan batas waktu pembayaran PKB biasanya bertepatan dengan tanggal jatuh tempo yang tertera pada Surat Tanda Nomor Kenderaan (STNK), yaitu setiap tahun pada bulan dan tanggal yang sama dengan saat kendaraan pertama kali dibeli atau saat pembayaran pajak sebelumnya dilakukan.

Kode Tanda Pajak Progresif Kendaraan

Tanda bahwa kendaraan Anda dikenai pajak progresif bisa dilihat dari kode angka yang tertera pada bagian atas STNK.

Misalnya;

- Jika ada angka 003, itu artinya kendaraan Anda termasuk kendaraan ketiga yang dikenai pajak progresif.

- Jika angkanya 004, berarti kendaraan keempat, dan begitu seterusnya.

Kode angka ini juga berfungsi sebagai bukti bahwa Anda sudah membayar pajak progresif sebelumnya untuk kendaraan tersebut.

Baca Juga: Cara Cek Pajak Kendaraan Progresif Online via SMS dan eSamsat

Blokir STNK saat Jual Kendaraan

Perlu diingat, pengenaan tarif progresif ini terus berlaku selama tidak ada perubahan kepemilikan. Artinya, selama kendaraan itu atas nama pemilik pertama, maka selamanya pajak progresif untuk pemilik pertama akan terus berlaku, meski kendaraan tersebut telah dijual.

Untuk itu, ketika Anda menjual mobil atau motor harus memblokir STNK juga. Supaya Anda tidak dikenakan pajak progresif sebagai pemilik pertama saat membeli kendaraan nantinya.

Cara Memblokir STNK

Berikut langkah-langkah memblokir STNK:

- Surat pernyataan penjualan kendaraan bermeterai.

- Melampirkan fotocopy STNK dan KTP (Kartu Tanda Penduduk).

- Datang ke kantor Samsat terdekat saat transaksi jual dan menyerahkan dokumen di atas.

- Tunggu petugas Samsat untuk melakukan balik nama.

- Jika tidak ada fotocopy STNK, sertakan nomor polisi dan jenis kendaraan beserta KTP serta surat pernyataan.

Tak Disuruh Bayar, Laporkan Kendaraan Anda saat Isi SPT Pajak

Pada saat mengisi Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Anda, jangan lupa untuk mengisi bagian kolom pelaporan kepemilikan harta saat ini, termasuk kendaraan bermotor yang Anda miliki.

“Ingat, kepemilikan kendaraan bermotor yang dilaporkan pada saat mengisi SPT Pajak tidak akan membuat Anda diharuskan membayar pajak lagi karena memiliki kendaraan tersebut. Artinya, Anda hanya perlu melaporkan saja kepemilikan kendaraan bermotor pada kolom ‘Harta’ saja.”

Dalam buku petunjuk pengisian SPT Tahunan PPh Orang Pribadi secara umum disebutkan, kategori harta yang harus dilaporkan dalam SPT Pajak Penghasilan Pribadi adalah:

- Dalam bentuk kas dan setara kas

- Piutang

- Investasi

- Alat transportasi

- Harta bergerak lainnya

- Harta tidak bergerak

Sedangkan sub kategorinya secara spesifik yang harus dilaporkan dalam pengisian SPT Tahunan PPh Pribadi adalah:

- Uang tunai

- Tabungan saham

- Obligasi

- Surat utang

- Reksa dana

- Sepeda motor

- Mobil

- Logam mulia

- Peralatan elektronik

- Tanah

- Bangunan

Anda tidak akan dipungut bayar pajak atas kepemilikan kendaraan bermotor dalam SPT Pajak tersebut. Anda hanya diwajibkan untuk melaporkannya saja saat pengisian SPT Tahunan Pajak Penghasilan Pribadi. Selengkapnya baca: Cara Mengisi Kolom Harta di SPT Tahunan dan Kode Jenis.

Sebab pajak kendaraan Anda sudah dibayar sebelumnya pada saat pembayaran pajak progresif mobil atau motor sebelum mengisi dan melaporkan SPT Tahunan Pajak Penghasilan tersebut.

Kesimpulan

Pajak progresif kendaraan bermotor merupakan pajak yang dikenakan oleh pemerintah daerah dengan tarif yang semakin tinggi sesuai jumlah kendaraan yang dimiliki oleh satu orang atau badan.

Artinya, semakin banyak kendaraan yang terdaftar atas nama Anda, maka pajak untuk kendaraan kedua, ketiga, dan seterusnya akan bertambah besar. Tujuan pajak ini adalah untuk mengurangi jumlah kendaraan berlebih agar kemacetan dan polusi udara dapat ditekan.

Dasar hukum pajak progresif diatur dalam beberapa peraturan penting, seperti UU HKPD dan regulasi turunan atau peraturan teknis lainnya untuk pelaksanaannya.

Pemerintah daerah diberi kewenangan untuk menetapkan tarif pajak progresif sesuai batas maksimal yang diatur dalam peraturan tersebut. Contohnya, di DKI Jakarta tarif pajak progresif untuk kendaraan pribadi dimulai dari 2% untuk kendaraan pertama, dan naik hingga 6% untuk kendaraan kelima dan seterusnya.

Agar tidak terbebani pajak progresif yang tidak perlu, pemilik kendaraan harus memahami aturan ini dengan baik. Salah satu hal penting adalah segera memblokir STNK saat menjual kendaraan, supaya pajak progresif tidak terus dikenakan.

Selain itu, pelaporan kepemilikan kendaraan dalam Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan hanya bersifat pelaporan dan tidak menimbulkan kewajiban pajak tambahan, karena pajak kendaraan sudah dibayar melalui PKB dan pajak progresif.

Dengan pemahaman dan pengelolaan yang tepat, pembayaran pajak kendaraan dapat dilakukan secara efisien dan sesuai aturan.

Referensi

Database Peraturan JDIH BPK. “Undang-Undang (UU) Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah“

Database Peraturan JDIH BPK. “Peraturan Pemerintah (PP) Nomor 35 Tahun 2023 tentang Ketentuan Umum Pajak Daerah dan Retribusi Daerah“

Database Peraturan JDIH BPK. “Peraturan Menteri Dalam Negeri No. 8 Tahun 2024 tentang Dasar Pengenaan Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, dan Pajak Alat Berat Tahun 2024“

Database Peraturan JDIH BPK. “Peraturan Daerah (Perda) Provinsi DKI Khusus Ibukota Jakarta Nomor 1 Tahun 2024 tentang Pajak Daerah dan Retribusi Daerah“

Database Peraturan JDIH BPK. “Peraturan Menteri Keuangan (PMK) Nomor 16/PMK.010/2017 tentang Besar Santunan dan Sumbangan Wajib Dana Kecelakaan Lalu Lintas“

Database Peraturan JDIH BPK. “Peraturan Pemerintah (PP) No. 76 Tahun 2020 tentang Jenis dan Tarif atas Jenis Penerimaan Negara Bukan Pajak yang Berlaku pada Kepolisian Negara Republik Indonesia“