Dalam sistem perpajakan Indonesia, pajak dikelompokkan menjadi dua jenis utama, yakni pajak langsung dan tidak langsung. Kedua jenis pajak ini memiliki karakteristik, fungsi, dan dasar hukum yang berbeda.

Mekari Klikpajak akan mengulas tentang panduan lengkap untuk mempelajari pemahaman tentang pajak langsung dan pajak tidak langsung yang berlaku di Indonesia.

Apa itu Pajak Langsung?

Pajak langsung adalah pajak yang dikenakan langsung kepada wajib pajak berdasarkan kemampuan ekonominya.

Pajak ini harus dibayarkan sendiri oleh wajib pajak dan tidak dapat dilimpahkan kepada pihak lain.

Contoh umum dari pajak langsung adalah Pajak Penghasilan (PPh) dan Pajak Bumi, Bangunan (PBB), dan Pajak Kendaraan Bermotor (PKB).

Pemungutan pajak langsung bersifat rutin, keberlanjutan, dan mengacu pada data penghasilan atau aset wajib pajak.

Dasar Hukum Pajak Langsung:

- PPh: Diatur dalam Undang-Undang No. 36 tahun 2008. Pasal-pasal penting meliputi Pasal 21 (penghasilan karyawan), Pasal 22 (kegiatan perdagangan barang), dan Pasal 25 (angsuran bulanan).

- PBB: Mengacu pada Undang-Undang No. 12 Tahun 1985 yang diperbarui dengan UU No. 12 Tahun 1994.

- PKB: Diatur dalam Undang-Undang No. 28 Tahun 2009 yang merupakan pajak atas kepemilikan dan/atau penguasaaan kendaraan bermotor.

Baca Juga: Perbedaan Pajak Pusat dan Daerah yang Wajib Anda KetahuiApa itu Pajak Tidak Langsung?

Pajak tidak langsung adalah pajak yang pelaksanaannya dapat dilimpahkan kepada pihak lain.

Biasanya, pajak ini diterapkan pada konsumsi barang dan jasa, sehingga yang membayar pajak adalah konsumen akhir.

Contohnya adalah Pajak Pertambahan Nilai (PPN), Bea Masuk, dan Cukai. Sifat pajak ini tidak rutin dan bergantung pada transaksi yang terjadi.

Dasar Hukum Pajak Tidak Langsung:

- PPN: Diatur dalam Undang-Undang No. 42 Tahun 2009, dengan ketentuan Pasal 4 (objek pajak) dan Pasal 7 (tarif pajak).

- Bea Masuk: Ditetapkan melalui Undang-Undang No. 17 Tahun 2006 tentang Kepabeanan.

- Cukai: Mengacu pada Undang-Undang No. 39 Tahun 2007.

- Pajak Karbon: Diatur dalam Undang-Undang No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan.

- Bea Meterai: Ketentuan diatur dalam Undang-Undang No. 10 Tahun 2020.

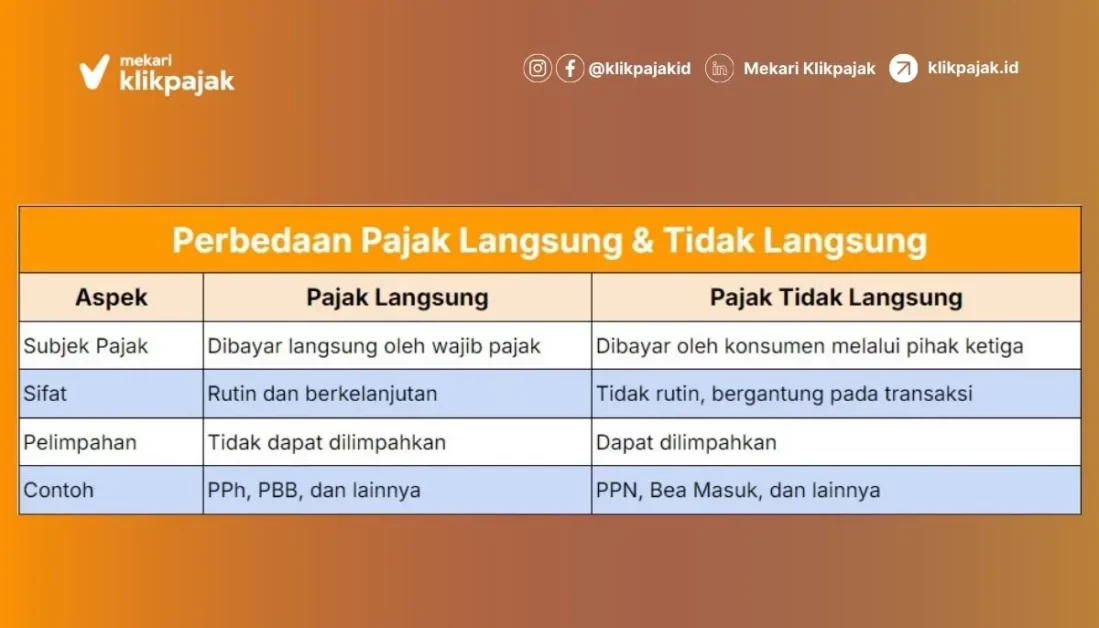

Baca Juga: Pajak yang Dipungut Pemerintah Pusat, Bagaimana Penjelasannya?Perbedaan Pajak Langsung dan Pajak Tidak Langsung

Simak tabel berikut untuk mengetahui detail perbedaan antara pajak langsung dan pajak tidak langsung:

Jenis Pajak Langsung

Berikut adalah beberapa jenis yang termasuk dalam pajak langsung:

- PPh: Pajak atas penghasilan individu dan badan usaha. Selengkapnya baca: Panduan Pajak Penghasilan: Jenis, Objek, Subjek, Tarif.

- PBB: Pajak atas kepemilikan tanah dan bangunan. Selengkapnya Baca: Tarif PBB Terbaru dan Cara Menghitung Pajak Bumi Bangunan.

- PKB: Pajak atas kepemilikan kendaraan bermotor (yang diatur oleh pemerintah daerah). Selengkapnya baca: Cara Menghitung Pajak Kendaraan Bermotor dan Tarif Progresifnya.

Jenis Pajak Tidak Langsung

Berikut adalah jenis pajak yang pengenaannya tidak langsung:

- PPN: Pajak atas konsumsi barang dan jasa.

- Bea Masuk: Pajak atas barang yang diimpor dari luar negeri.

- Cukai: Pajak atas barang tertentu seperti rokok dan minuman beralkohol.

- Pajak Karbon: Pajak atas aktivitas yang memberikan dampak pada lingkungan.

- Bea Meterai: Pajak atas aktivitas administrasi dokumen tertentu.

Cara Bayar Pajak Langsung

A. Pajak Penghasilan

1. Hitung Kewajiban Pajak:

- Hitung jumlah pajak yang harus dibayar berdasarkan penghasilan dan tarif yang berlaku.

2. Daftar atau Login ke Sistem DJP Online atau Mekari Klikpajak:

- Kunjungi DJP Online atau e-Billing Mekari Klikpajak.

- Login menggunakan NIK atau NPWP dan password.

3. Buat Kode Billing:

- Pilih menu e-Billing.

- Isi jenis pajak (misalnya PPh Pasal 21) dan masa pajak.

- Sistem akan menghasilkan kode billing.

4. Bayar Pajak:

- Gunakan kode billing untuk membayar pajak melalui bank, ATM, internet banking, mobile banking, atau e-wallet.

5. Simpan Bukti Bayar:

- Bukti pembayaran elektronik akan tersimpan sebagai arsip dan dilaporkan dalam Surat Pemberitahuan (SPT) pajak.

B. Pajak Bumi dan Bangunan

1. Terima SPPT PBB:

- Surat Pemberitahuan Pajak Terutang (SPPT) diterima dari kantor pajak setempat atau pemerintah daerah.

2. Periksa jumlah pajak:

- Periksa jumlah pajak sesuai dengan objek pajak yang dimiliki.

3. Bayar Pajak:

- Gunakan kode pembayaran yang tertera pada SPPT.

- Bayar melalui bank, ATM, aplikasi pembayaran, atau loket pembayaran resmi.

4. Simpan Bukti Pembayaran:

- Bukti pembayaran digunakan sebagai arsip dan konfirmasi pembayaran.

C. Pajak Kendaraan Bermotor

1. Terima Surat Ketetapan Pajak Daerah (SKPD):

- SKPD dikeluarkan oleh Samsat yang mencantumkan jumlah pajak kendaraan bermotor yang harus dibayar.

2. Persiapkan Dokumen:

- Siapkan dokumen seperti KTP, STNK, dan BPKB (jika diperlukan).

3. Bayar di Samsat atau Online:

- Datang ke kantor Samsat terdekat atau gunakan aplikasi Samsat online.

- Lakukan pembayaran dan simpan bukti bayarnya.

Baca Juga: Panduan Bayar Pajak Kendaraan di Samsat Bagi Karyawan PerusahaanCara Bayar Pajak Tidak Langsung

A. Pajak Pertambahan Nilai

1. Lakukan Pembelian Barang/Jasa:

- PPN biasanya dibayarkan saat Anda membeli barang atau jasa kena pajak (11% dari harga barang/jasa)

2. Periksa Faktur Pajak:

- Penjual atau penyedia jasa akan memberikan faktur pajak yang mencantumkan PPN yang telah dibayarkan pembeli.

3. Pastikan Penjual Terdaftar sebagai PKP:

- Hanya pengusaha kena pajak (PKP) yang berwenang memungut dan menyetorkan PPN ke kas negara.

B. Bea Masuk

1. Lakukan Impor Barang:

- Bea Masuk dibayarkan saat Anda mengimpor barang dari luar negeri.

2. Hitung Nilai Pabean:

- Nilai Pabean dihitung berdasarkan harga barang, biaya pengangkutan, dan asuransi.

3. Bayar Bea Masuk:

- Gunakan sistem Indonesia Single Window (INSW).

4. Terima Barang Impor:

- Setelah pembayaran selesai, barang dapat dilepas dari bea cukai.

C. Cukai

1. Identifikasi Barang yang Dikenakan Cukai:

- Barang seperti rokok, minuman beralkohol, atau bahan bakar tertentu yang dikenakan cukai.

2. Beli Barang Resmi:

- Cukai dibayar secara tidak langsung melalui harga barang yang sudah mencakup tarif cukai.

3. Pastikan Label Cukai:

- Barang resmi harus memiliki label atau tanda pembayaran cukai yang sah.

D. Pajak Karbon

1. Identifikasi Subjek Pajak dan Kewajiban

- Pastikan Anda merupakan subjek pajak karbon (misalnya, perusahaan pembangkit listrik atau industri yang menghasilkan emisi karbon di atas ambang batas yang ditetapkan).

- Hitung jumlah emisi karbon yang dihasilkan sesuai dengan mekanisme penghitungan yang diatur oleh pemerintah.

2. Periksa Ketentuan Tarif

- Tarif pajak karbon ditetapkan oleh pemerintah (misalnya, Rp30 per kilogram CO2e).

- Pilih menu e-Billing, kemudian isi jenis pajak karbon sesuai dengan objek emisi yang dikenakan.

3. Buat Kode Billing

- Login ke DJP Online atau e-Billing Mekari Klikpajak.

- Pilih menu e-Billing, kemudian isi jenis pajak karbon sesuai dengan objek emisi yang dikenakan.

4. Bayar Pajak

- Gunakan kode billing yang sudah dibuat untuk membayar pajak karbon melalui metode seperti bank persepsi, internet banking, ATM, dan sistem pembayaran resmi.

5. Simpan Bukti Pembayaran dan Laporkan pada SPT

- Bukti pembayaran akan tersimpan dan digunakan untuk pelaporan pajak pada SPT Tahunan.

E. Bea Meterai

Untuk mengetahui langkah-langkah pembayarannya, selengkapnya baca: Cara Bayar Bea Meterai dengan SSP.

Kesimpulan

Dalam sistem perpajakan Indonesia, terdapat dua jenis pajak, yakni pajak langsung dan tidak langsung.

Pajak langsung dikenakan kepada wajib pajak berdasarkan kemampuan ekonominya dan bersifat rutin serta tidak dapat dilimpahkan, seperti pajak penghasilan, pajak bumi bangunan, dan pajak kendaraan.

Sebaliknya, pajak tidak langsung dikenakan pada konsumsi barang dan jasa yang bersifat tidak rutin, dan dapat dilimpahkan kepada konsumen akhir, seperti pajak pertambahan nilai, bea masuk, cukai, karbon, bea meterai.

Keduanya memiliki karakteristik, fungsi, dan dasar hukum yang berbeda, namun sama-sama berperan penting dalam menopang pembangunan dan perekonomian negara. Pemahaman ini diharapkan dapat membantu masyarakat lebih bijak dalam memenuhi kewajiban perpajakannya.

Agar lebih mudah mengelola administrasi perpajakan, Anda dapat menggunakan aplikasi pajak online Mekari Klikpajak yang terintegrasi dengan akuntansi online Mekari Jurnal.

Referensi

Pajak.go.id. “Jenis Pajak Pusat”

Pajak.go.id. “Asas Pemungutan Pajak”

Pajak.go.id. “Pajak”

Database Peraturan JDIH BPK. “Undang-Undang (UU) No. 36 Tahun 2008 tentang Pajak Penghasilan”

Database Peraturan JDIH BPK. “Undang-Undang (UU) No. 12 Tahun 1985 tentang Pajak Bumi dan Bangunan”

Database Peraturan JDIH BPK. “Undang-Undang (UU) No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah”

Database Peraturan JDIH BPK. “Undang-Undang (UU) No. 42 Tahun 2009 tentang PPN Barang dan Jasa dan PPnBM”

Database Peraturan JDIH BPK. “Undang-Undang (UU) No. 17 Tahun 2006 tentang Kepabeanan”

Database Peraturan JDIH BPK. “Undang-Undang (UU) No. 39 Tahun 2007 tentang Cukai”

Database Peraturan JDIH BPK. “Undang-Undang (UU) No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan”