Pajak karbon menjadi salah satu langkah strategis Indonesia dalam menghadapi perubahan iklim global. Melalui PP 40 Tahun 2025, penerapan pajak karbon dilakukan secara bertahap, terutama pada sektor energi yang masih bergantung pada bakar fosil.

Mekari Klikpajak akan mengupas tuntas konsep, mekanisme, tarif, serta dampak pajak karbon di Indonesia secara sederhana agar mudah dipahami, terutama bagi perusahaan yang memiliki kewajiban terhadap carbon tax ini.

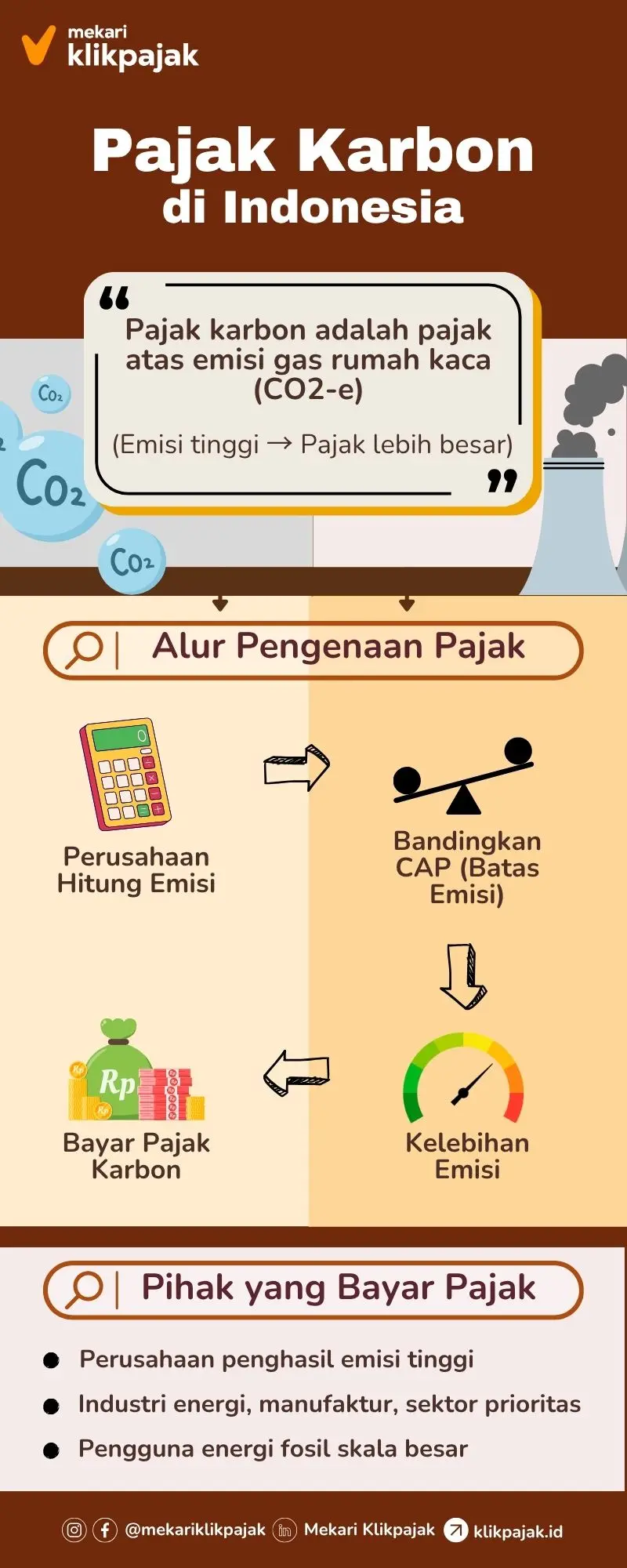

Apa itu Pajak Karbon?

Pajak karbon adalah pungutan yang dikenakan pada aktivitas atau proses yang menghasilkan emisi karbon dioksida (CO2) atau gas rumah kaca lain yang dihitung dalam satuan CO2-e. Semakin tinggi emisinya, semakin besar beban pajak yang harus dibayar pelaku usaha.

Objek Pajak Karbon

- Bahan Bakar Fosil: Bahan bakar seperti batubara, solar, dan bensin yang memiliki kandungan karbon tinggi menjadi fokus utama pajak karbon.

- Emisi yang Dihasilkan: Emisi karbon dioksida yang dilepaskan, baik dari aktivitas pabrik maupun kendaraan bermotor.

Baca Juga: Pajak Pertambangan Emas, Bagaimana Ketentuannya?Dasar Hukum Pajak Karbon di Indonesia

Beberapa landasan hukum penerapan pajak karbon di Indonesia diatur dalam peraturan berikut:

- Undang-Undang No, 7 Tahun 2021 tentang Harmonisasi Perpajakan, menjadi titik awal pengaturan pajak karbon dalam sistem perpajakan nasional. Aturan ini menegaskan bahwa emisi karbon merusak lingkungan sehingga dapat dikenakan pungutan khusus.

- Peraturan Presiden (Perpres) No. 98 Tahun 2021 tentang Nilai Ekonomi Karbon (NEK), yang mengatur berbagai instrumen harga karbon, seperti perdagangan karbon, pembayaran berbasis kinerja, hingga pungutan karbon, termasuk tata kelola dan pengawasan emisi.

- Peraturan Pemerintah (PP) No. 40 Tahun 2025, yang memperkuat rencana penerapan pajak karbon pada penggunaan energi non-terbarukan dan memberi dasar bagi pemberian insentif kepada pelaku industri yang mulai menerapkan teknologi renda karbon.

Aturan turunan sebagai peraturan teknis masih dalam proses, yang akan mengatur batas emisi, sektor prioritas, tarif rinci, serta tata cara pelaporan dan pembayaran.

Tujuan dan Manfaat Pajak Karbon

Berikut beberapa tujuan dan manfaat dari pengenaan pajak karbon:

1. Mengurangi emisi gas rumah kaca secara bertahap

Pajak karbon bertujuan untuk mengurangi emisi karbon dari sektor industri dan transportasi. Pajak karbon memberikan insentif fiskal kepada perusahaan dan individu untuk mengurangi konsumsi bahan bakar fosil yang menghasilkan emisi karbon.

Dengan menetapkan biaya tambahan atas emisi, pajak ini mendorong pengurangan emisi di sektor industri, transportasi, dan energi. Kebijakan ini secara langsung menargetkan emisi gas rumah kaca untuk membantu mencapai target pengurangan emisi nasional dan global.

2. Mendorong pemanfaatan energi yang lebih bersih dan efisien

Memotivasi industri untuk menggunakan teknologi ramah lingkungan. Dengan adanya pajak karbon, perusahaan dihadapkan pada pilihan untuk membayar pajak lebih tinggi atau menginvestasikan dana mereka dalam teknologi ramah lingkungan.

Hal ini menciptakan insentif bagi inovasi dan penggunaan teknologi hijau seperti energi terbarukan, efisiensi energi, dan solusi rendah karbon lainnya. Contohnya adalah penerapan panel surya, sistem energi berbasis angin, atau kendaraan listrik dalam operasi bisnis dan transportasi.

3. Menyediakan sumber pendanaan untuk program lingkungan dan penanganan perubahan iklim

Menggalang dana untuk inisiatif lingkungan seperti reboisasi dan pengelolaan limbah. Pendapatan dari pajak karbon dapat digunakan oleh pemerintah untuk mendanai inisiatif lingkungan seperti reboisasi, konservasi, pengelolaan limbah, dan proyek energi terbarukan.

Selain itu, dana ini juga dapat dialokasikan untuk membantu komunitas yang terdampak oleh transisi ke ekonomi rendah karbon, seperti pelatihan ulang tenaga kerja di sektor yang terpengaruh dan subsidi untuk teknologi ramah lingkungan.

4. Mengurangi dampak negatif emisi terhadap kesehatan dan ekosistem

Berkurangnya emisi karbon dari kendaraan dan industri juga mengurangi pencemaran udara seperti partikel halus (PM2.5) dan gas berbahaya lainnya.

Dalam jangka panjang, ini berdampak positif pada kesehatan masyarakat dan kelestarian lingkungan, khususnya di daerah perkotaan dengan tingkat polusi tinggi.

5. Menginternalisasi biaya lingkungan ke dalam proses produksi

Mendorong perusahaan menghitung dan memasukkan dampak polusi ke dalam biaya produksi, sehingga harga produk menjadi lebih realistis dan perusahaan terdorong untuk mengurangi emisi.

Baca Juga: PPh Pengalihan Partisipasi Interes Usaha Migas Terbaru

Mekanisme Pajak Karbon

Objek pajak karbon adalah besaran emisi GRK yang dihasilkan kegiatan ekonomi dalam periode tertentu. Jumlah emisi dihitung menggunakan standar pengukuran khusus.

A. Pihak yang dikenai pajak

- Perusahaan yang menghasilkan emisi signifikan

- Sektor energi, terutama PLTU dan industri berbasis fosil

- Pelaku usaha yang emisinya melampaui batas yang ditentukan pemerintah

B. Alur pengenaan

- Pemerintah menentukan batas emisi (cap) masing-masing sektor.

- Perusahaan menghitung emisi yang dihasilkan.

- Jika emisinya lebih besar dari cap, selisihnya menjadi dasar perhitungan pajak.

- Tarif diberlakukannya per ton emisi yang melebihi batas.

- Pembayaran dilakukan melalui sistem yang disediakan pemerintah.

C. Skema pajak karbon dan perdagangan karbon

1. Skema Pajak Karbon

- Cap and Trade: Pemerintah menetapkan batas maksimum emisi (cap). Perusahaan yang melampaui batas harus membeli izin emisi dari perusahaan lain yang emisinya di bawah batas.

- Cap and Tax: Jika perusahaan tidak membeli izin emisi, kelebihan emisi dikenakan pajak karbon.

- Offset karbon: Perusahaan dapat mengurangi kewajiban dengan membeli kredit karbon.

2. Sertifikat Pendukung

- Izin Emisi (SIE): Dokumen yang memungkinkan perusahaan mengeluarkan emisi dalam jumlah tertentu.

- Sertifikat Penurunan Emisi (SPE): Bukti bahwa perusahaan telah mengurangi emisi yang dapat dijual ke pihak lain.

Baca Juga: Pajak Pertambangan Timah dan PBB Minerba di IndonesiaTarif Pajak Karbon di Indonesia

Pemerintah menetapkan tarif pajak karbon minimal sebesar Rp30.000 per ton CO2e (setara sekira hampir USD 2 dengan kurs rata-rata Rp16.000/dolar AS. Tarif ini lebih rendah dibandingkan negara maju seperti Swedia (USD 127,25) tetapi lebih tinggi dari Ukraina (USD 0,76).

Contoh Perhitungan Pajak Karbon

Misalnya:

- Emisi aktual: 70.000 ton CO2-e

- Batas emisi: 50.000 ton

- Kelebihan: 20.000 ton

- Tarif: Rp30.000

Pajak karbon:

- 20.000 ton x Rp30.000 = Rp600.000.000

Contoh kasus;

PT AAA sebuah perusahaan mengeluarkan emisi sebesar 20.000 ton CO2e (karbondioksida ekuivalen) selama satu tahun. Tarif pajak karbon sebesar Rp30.000 per ton CO2e. Maka pajak karbon yang harus dibayar adalah sebagai berikut:

| Pajak Karbon = Emisi x Tarif |

| = 20.000 ton x Rp30.000/tom |

| = Rp600.000.000 |

Penyesuaian jika industri/perusahaan mengurangi emisi:

Jika PT AAA berhasil mengurangi emisi menjai 9.000 ton CO2e melalui penggunaan teknologi hijau, pajak karbon yang harus dibayar akan menjadi:

| = 9.000 ton x Rp30.000/ton |

| = Rp270.000.000 |

Dengan mengurangi emisi karbon, PT AAA tidak hanya membantu lingkungan tetapi juga menghemat pembayaran pajak karbon sebesar:

| = Rp600.000.000 – Rp270.000.000 |

| = Rp330.000.000 |

Dengan demikian, pengurangan emisi tidak hanya berdampak positif pada lingkungan tetapi juga mengurangi beban pajak yang harus dibayar.

Kebijakan Pajak Karbon di Indonesia

Indonesia menerapkan pajak karbon secara bertahap agar industri memiliki waktu untuk beradaptasi. Fase awal fokus pada sektor energi fosil yang menjadi penyumbang emisi terbesar.

Tahapan pelaksanaan carbon tax dalam roadmap pajak karbon di Indonesia adalah sebagai berikut:

- 2021: Finalisasi regulasi dan mekanisme teknis.

- 2022: Pengenaan pajak karbon pada PLTU batu bara.

- 2025: Implementasi perdagangan karbon secara penuh.

A. Perkembangan Bursa Karbon

Indonesia mulai mengembangkan bursa karbon untuk memfasilitasi perdagangan izin dan sertifikat emisi, dan sertifikat penurunan emisi (SPE) yang mendukung pelaksanaan kebijakan pajak karbon dan mekanisme perdagangan karbon di Indonesia. memperluas sektor yang dikenakan pajak karbon secara bertahap.

Bursa Karbon Indonesia diharapkan dapat menjadi instrumen penting dalam mendukung mitigasi perubahan iklim serta memperkuat posisi Indonesia dalam peta perdagangan karbon global.

B. Sektor yang Terdampak

Pemerintah juga menetapkan prioritas pada sektor-sektor dengan intensitas karbon tinggi, seperti:

- Industri Pulp and Paper: Proses produksi yang menghasilkan emisi besar dari penggunaan energi.

- Industri besar seperti baja, semen: Penggunaan bahan bakar fosil dan emisi proses produksi.

- Pembangkit Listrik: Terutama yang berbasis batu bara sebagai bahan bakar utama.

- Petrokimia: Sektor yang menggunakan bahan baku dan energi dengan emisi karbon tinggi.

- Transportasi dan komersial: Pengenaan pada sektor ini akan dilakukan pada tahap berikutnya.

C. Insentif yang Disediakan

Pemerintah memberikan beberapa bentuk dukungan berupa:

- Insentif fiskal

- Pengurangan beban bagi pelaku yang menurunkan emisi

- Dorongan penggunaan energi terbarukan

- Peluang memperoleh manfaat dari perdagangan karbon

Baca Juga: Panduan Pajak Mineral Bukan Logam & Batuan (MBLB) IndonesiaInfografis Carbon Tax

Dampak Pajak Karbon

Penerapan pajak karbon memiliki dampak terhadap industri maupun ekonomi secara keseluruhan:

1. Dampak pada Industri

- Biaya Produksi Meningkat: Industri padat karbon seperti semen dan energi menghadapi kenaikan biaya operasional.

- Dorongan Inovasi: Pajak karbon mendorong perusahaan untuk berinvestasi pada teknologi hijau.

2. Dampak pada Ekonomi

- Efek pada Harga Barang: Pajak karbon dapat meningkatkan harga barang dan jasa.

- Potensi Pengurangan Emisi: Dalam jangka panjang, kebijakan ini diharapkan membantu Indonesia mencapai target pengurangan emisi hingga 41% pada 2030.

Tantangan Implementasi

- Kesiapan Industri: Tidak semua sektor siap beradaptasi dengan pajak karbon.

- Pengawasan dan Penegakan: Diperlukan mekanisme pengawasan yang efektif.

- Edukasi Publik: Kesadaran masyarakat tentang pentingnya pajak karbon masih rendah.

Pengenaan dan Tarif Pajak Karbon di Dunia

Lebih dari tiga dekade lalu, negara-negara di seluruh dunia mencapai kesepakatan untuk menangani isu perubahan iklim global. Kesepakatan ini melahirkan Konvensi Kerangka Kerja tentang Perubahan Iklim (The United Nations Framework Convention on Climate Change/UNFCCC) yang diadopsi dalam sidang Perserikatan Bangsa-Bangsa (PBB) pada tahun 1992.

Tujuan utama dari konvensi ini adalah untuk menstabilkan konsentrasi gas rumah kaca di atmosfer. Komitmen global ini dituangkan dalam dokumen Kontribusi yang Ditetapkan secara Nasional (Nationality Determined Contribution/NDC).

Setiap negara, khususnya yang memiliki kontribusi besar terhadap emisi karbon dioksida dan gas rumah kaca, termasuk Indonesia, didorong untuk berperan aktif dalam mengurangi dampak perubahan iklim global.

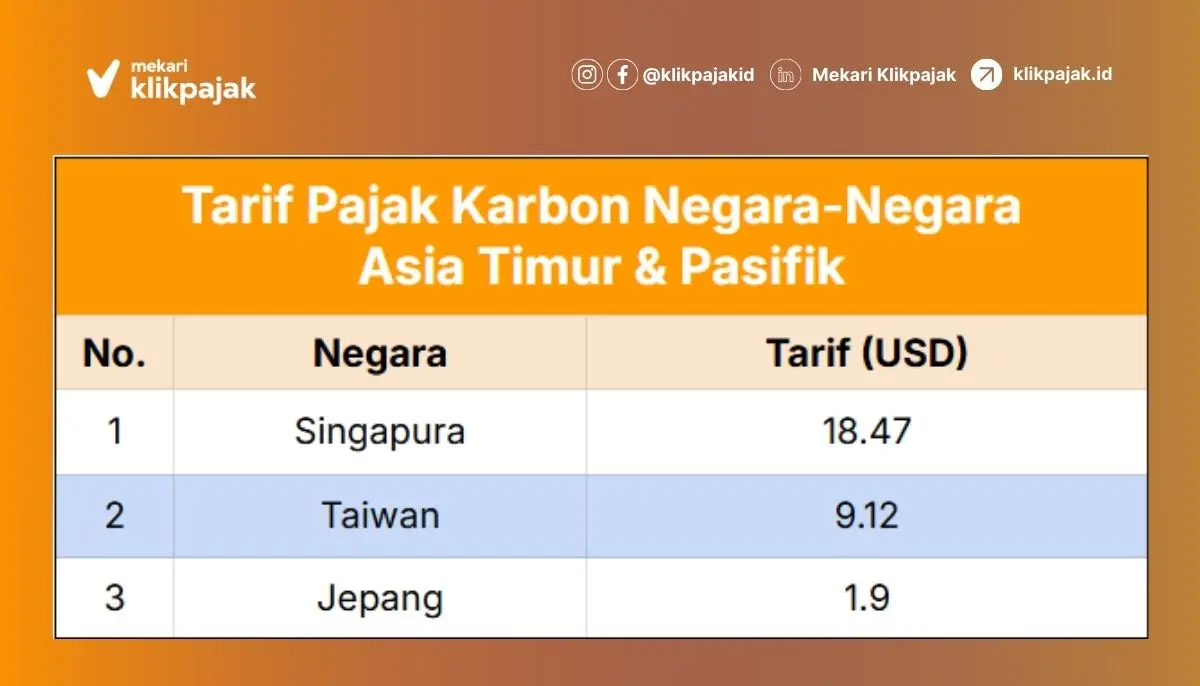

Merujuk data Bank Dunia (The World Bank), tarif pajak karbon negara-negara di dunia pada 2024 sebagai berikut:

1. Tarif Pajak Karbon di Negara-Negara Asia Timur dan Pasifik

2. Tarif Pajak Karbon di Eropa dan Asia Tengah

3. Tarif Pajak Karbon di Amerika Latin dan Karibia

4. Tarif Pajak Karbon di Amerika Utara dan Afrika Sub-Sahara

Catatan: Besar tarif pajak karbon ini dapat berubah sewaktu-waktu dalam kurun waktu tertentu.Kesimpulan

Pajak karbon merupakan instrumen penting untuk menekan emisi dan mendorong ekonomi yang lebih ramah lingkungan. Dengan hadirnya UU HPP, Perpre 98/2021, dan PP 40/2025, Indonesia semakin mematangkan kebijakan ini agar dapat diterapkan secara bertahap dan efektif.

Bagi pelaku usaha, memahami cara kerja pajak karbon menjadi langkah penting menjaga kepatuhan sekaligus menyiapkan strategi transisi energi. Kebijakan ini juga membuka peluang bagi perusahaan untuk berinovasi dan meningkatkan efisiensi.

Dalam jangka panjang, pajak karbon diharapkan mampu memperkuat posisi Indonesia sebagai negara yang serius mengembangkan ekonomi hijau, menurunkan emisi, dan menjaga keberlanjutan lingkungan.

Sebagai pelaku usaha yang memiliki kewajiban administrasi yang kompleks, Anda dapat menggunakan aplikasi pajak online Mekari Klikpajak yang sudah terintegrasi dengan software akuntansi Mekari Jurnal ERP, sehingga proses pengelolaan akuntansi dan perpajakannya serba otomatis.

Selain itu, Mekari Klikpajak juga terintegrasi dengan software payroll HCM Cloud Mekari Talenta, yang memudahkan pengelolaan penggajian sekaligus pengelolaan pajak karyawan dengan proses yang otomatis melalui aplikasi e-Bupot PPh 21/26.

Referensi

Database Peraturan JDIH BPK. “Undang-Undang (UU) No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan“

Carbon Pricing Dashboard Worldbank.org. “State and Trends of Carbon Pricing Dashboard“

Fiskal Kemenkeu.go.id. “Kerangka Ekonomi Makro dan Pokok-Pokok Kebijakan Fiskal Tahun 2022“

Database Peraturan JDIH BPK. “Peraturan Presiden (Perpres) No. 98 Tahun 2021 tentang Penyelenggaraan Nilai Ekonomi Karbon untuk Pencapaian Target Kontribusi yang Ditetapkan secara Nasional dan Pengendalian Emisi Gas Rumah Kaca dalam Pembangunan Nasional“

Database Peraturan JDIH BPK. “Peraturan Presiden (PP) No. 40 Tahun 2025 tentang Kebijakan Energi Nasional“