Sejak diberlakukannya Bea Meterai elektronik (e-Meterai), cara pembayaran bea meterai menjadi lebih beragam. Kini pembayaran bisa dilakukan melalui Surat Setoran Pajak (SSP).

Perubahan metode ini dibuat untuk memudahkan masyarakat terutama ketika menggunakan meterai elektronik. Mekari Klikpajak akan menunjukkan langkah-langkah cara bayar bea meterai elektronik untuk Anda.

Saya Mau Coba Gratis Mekari Klikpajak Sekarang!

Pihak yang Wajib Menyetorkan Bea Meterai Terutang

Perubahan aturan Bea Meterai berlaku sejak tahun 2021, termasuk penetapan tarif tunggal Rp10.000 serta pemberlakuan bea meterai untuk dokumen elektronik. Hal ini sejalan dengan UU ITE yang menegaskan bahwa dokumen elektronik merupakan alat bukti hukum yang sah. Seluruh pengaturan terbaru bea meterai telah diatur dalam UU No. 10 Tahun 2020, menggantikan aturan sebelumnya.

Pihak yang wajib menyetorkan atau membayarkan Bea Meterai terutang ke kas negara adalah pemungut bea meterai. Sesuai Pasal 11 UU Bea Meterai, pemungut meterai wajib:

- Memungut Bea Meterai yang terutang atas dokumen tertentu dari pihak yang terutang.

- Menyetorkan Bea Meterai ke kas negara.

- Melaporkan pemungutan dan penyetoran Bea Meterai ke DJP.

Baca Juga: Ditjen Pajak: 4 Dokumen ini Bebas Bea Meterai

Dokumen yang Harus Menggunakan Bea Meterai

Bea Meterai dikenakan 1x (satu kali) untuk setiap dokumen. Secara umum, bea meterai dikenakan atas:

1. Dokumen yang dibuat sebagai alat untuk menerangkan mengenai suatu kejadian yang bersifat perdata, di antaranya:

- Surat perjanjian, surat keterangan, surat pernyataan, atau surat lainnya yang sejenis beserta rekapnya

- Akta notaris beserta grosse, Salinan, dan kutipannya

- Akta Pejabat Pembuat Akta Tanah (PPATK) beserta Salinan dan kutipannya

- Surat berharga dengan nama dan dalam bentuk apa pun

- Dokumen transaksi surat berharga, termasuk dokumen transaksi kontrak berjangka, dengan nama dan dalam bentuk apa pun

- Dokumen lelang yang berupa kutipan risalah lelang, minuta risalah lelang, salinan risalah lelang, dan grosse risalah lelang

- Dokumen yang menyatakan jumlah uang dengan nilai nominal lebih dari Rp5.000.000, yang menyebutkan penerima uang, atau berisi pengakuan bahwa utang seluruhnya maupun sebagiannya telah dilunasi atau diperhitungkan

- Dokumen lain yang ditetapkan dengan Peraturan Pemerintah (PP)

2. Dokumen yang digunakan sebagai alat bukti di pengadilan.

Baca Juga: eMeterai: Daftar Distributor Resmi dan Cara Pembeliannya

Ketentuan Pembayaran Bea Meterai dengan SSP

Syarat pembayaran bea meterai menggunakan SPP adalah:

- Pemeteraian Kemudian dengan jumlah lebih dari 50 dokumen.

- Pembayaran bea meterai menggunakan meterai tempel tidak memungkinkan karena meterai tempel tidak tersedia atau tidak bisa digunakan.

- Pembayaran bea meterai menggunakan meterai elektronik (e-Meterai) tidak dimungkinkan karena terjadi kegagalan sistem meterai elektronik.

Perlu diingat, pembayaran bea meterai menggunakan SSP oleh pihak yang terutang paling lama 30 hari kalender terhitung sejak saat terutang bea meterai.

Sanksi Administrasi Bea Meterai

Bagi pemungut Bea Meterai yang tidak melakukan kewajibannya akan dikenakan sanksi seperti berikut:

a. Tidak memungut bea meterai

Apabila tidak memungut bea meterai yang jadi kewajiban pemungut, maka akan dikenakan sanksi berupa penerbitan Surat Ketetapan Pajak (SKP) sesuai ketentuan perundangan perpajakan UU KUP.

b. Jumlah disetor kurang

Sedangkan jika jumlah kekurangan bea meterai dalam SKP tersebut sebesar bea meterai yang tidak atau kurang dipungut dan/atau tidak atau kurang disetor, ditambah sanksi administrasi sebesar 100% dari bea meterai yang tidak atau kurang dipungut dan/atau tidak atau kurang disetor.

c. Telat setor bea meterai

Jika pemungut terlambat menyetorkan bea meterai, maka akan diterbitkan Surat Tagihan Pajak (STP) sesuai ketentuan perundangan UU KUP.

d. Tidak atau telat lapor

Pemungut bea meterai yang tidak lapor atau terlambat melaporkan pemungutan dan penyetoran bea meterai, akan diterbitkan STP.

Contoh Perhitungan Sanksi

Berikut adalah contoh pengenaan sanksi administratif bea meterai berdasarkan UU No. 10/2020:

Dari hasil pemeriksaan atas laporan pemungutan bea meterai, ditemukan 15 dokumen objek pemungutan bea meterai dengan rincian yang disetorkan dan tidak disetorkan ke kas negara sebagai berikut:

- 1 dokumen telah dipungut dan disetorkan

- 2 dokumen tidak dipungut dan tidak disetorkan

- 7 dokumen telah dipungut, tapi tidak disetorkan

- 5 dokumen tidak dipungut, tapi tidak disetorkan

Maka, pengenaan sanksi administratif atas pemeriksaan laporan pemungutan bea meterai tersebut adalah denda 100% atas 9 dokumen (dari 2 dokumen tidak dipungut dan tidak disetorkan & 7 dokumen telah dipungut tapi tidak disetorkan).

Sedangkan 6 dokumen (dari 1 dokumen telah dipungut dan disetorkan & 5 dokumen tidak dipungut tapi disetorkan ke kas negara, tidak dikenai sanksi administratif.

Dengan demikian, perhitungan dalam Surat Ketetapan Pajak Kurang Bayar (SKPKB) adalah:

| Bea Meterai terutang: |

| = (Jumlah Dokumen x Tarif Bea Meterai) |

| = 15 x Rp10.000 |

| = Rp150.000 |

| Bea Meterai yang telah disetor: |

| = 1 x Rp10.000 = Rp10.000 |

| = 5 x Rp10.000 = Rp50.000 |

| = Rp10.000 + Rp50.000 |

| = Rp60.000 |

| Bea Meterai kurang disetor: |

| = (Bea Meterai Terutang – Bea Meterai Telah Disetor) |

| = Rp150.000 – Rp60.000 |

| = Rp90.000 |

| Besar Sanksi bea meterai kurang disetor: |

| = (Persentase sanksi x Jumlah dokumen tidak disetor x Tarif Bea Meterai) |

| = 100% x 9 x Rp10.000 |

| = Rp90.000 |

| Bea Meterai yang masih harus dibayar: |

| = (Bea Meterai kurang disetor + Sanksi Administratif bea meterai kurang disetor) |

| = Rp90.000 + Rp90.000 |

| = Rp180.000 |

Baca Juga: Ciri-Ciri Bea Meterai Tempel Asli

Metode Pembayaran Bea Meterai

Pembayaran Bea Meterai yang terutang pada dokumen menurut Pasal 2 Peraturan Menteri Keuangan No. 134/PMK.03/2021 dilakukan dengan menggunakan:

- Meterai

- Surat Setoran Pajak (SSP)

Menurut UU Bea Meterai No. 10/2020, pembayaran bea meterai menggunakan sistem SSP dilakukan karena pembayaran bea meterai menggunakan Meterai dianggap tidak efisien atau bahkan tidak memungkinkan.

Misal, untuk dokumen yang digunakan sebagai alat bukti di pengadilan dalam jumlah besar. Sehingga pembayaran bea meterai akan jadi lebih mudah dengan cukup menghitung jumlah dokumen yang dikenakan bea meterai, kemudian pembayarannya secara elektronik menggunakan SSP.

Pembayaran bea meterai terutang pada dokumen dengan menggunakan SSP harus dilakukan dengan ketentuan sebagai berikut:

- Menggunakan formulir SSP atau Kode Billing dengan Kode Akun Pajak 411611 dan kode jenis setoran 900 untuk pemungutan dengan membubuhkan Meterai Percetakan, dan kode 901 untuk pemungutan apabila apembubuhan Meterai Elektronik tidak memungkinkan untuk dilakukan.

- Kode Billing dengan kode akun pajak 411611 dan kode jenis setoran 902 untuk pemungutan dengan membubuhkan Meterai Elektronik.

- Membuat daftar dokumen, jika pembayaran menggunakan SSP dilakukan atas 2 atau lebih dokumen terutang.

- Melekatkan SSP dengan dokumen terutang bea meterai jika menggunakan formulir SSP atau Kode Billing yang telah mendapatkan NTPN (Nomor Transaksi Penerimaan Negara).

- Melekatkan SSP dengan daftar dokumen jika menggunakan SSP dilakukan atas 2 atau lebih dokumen yang terutang bea meterai.

Contoh format Daftar Dokumen

Berikut contoh format Daftar Dokumen untuk menyetorkan bea meterai terutang jika pembayaran menggunakan SSP dilakukan atas 2 atau lebih dokumen terutang:

Cara Bayar / Setor Bea Meterai dengan SSP Melalui Mekari Klikpajak

Pembayaran bea meterai menggunakan SSP, harus membuat Kode Billing dengan Kode Akun Pajak (KAP) 411611 dan Kode Jenis Setoran (KJS) 900, 901, atau 902 sesuai jenis pemungutannya.

Jika pembayaran dilakukan atas lebih dari dua dokumen, wajib menyertakan daftar dokumen dan melampirkan bersama SSP yang telah mendapatkan NTPN. Setelah ID Billing dibuat, pembayaran dapat dilakukan dengan transfer bank persepsi (virtual account, mobile banking, dan lainnya).

Berikut langkah-langkah cara bayar bea meterai dengan SSP melalui e-Billing Mekari Klikpajak:

A. Persiapan

- Pastikan Anda sudah memiliki akun Mekari Klikpajak. Jika belum, lakukan registrasi terlebih dahulu. Ikuti petunjuk ini: Cara Daftar Akun Mekari Klikpajak.

- Siapkan jumlah dokumen dan daftar dokumen (jika lebih dari 2 dokumen terutang).

B. Langkah Pembayaran

1. Login ke Mekari Klikpajak.

- Masuk ke akun Anda melalui Sign-in Mekari Klikpajak.

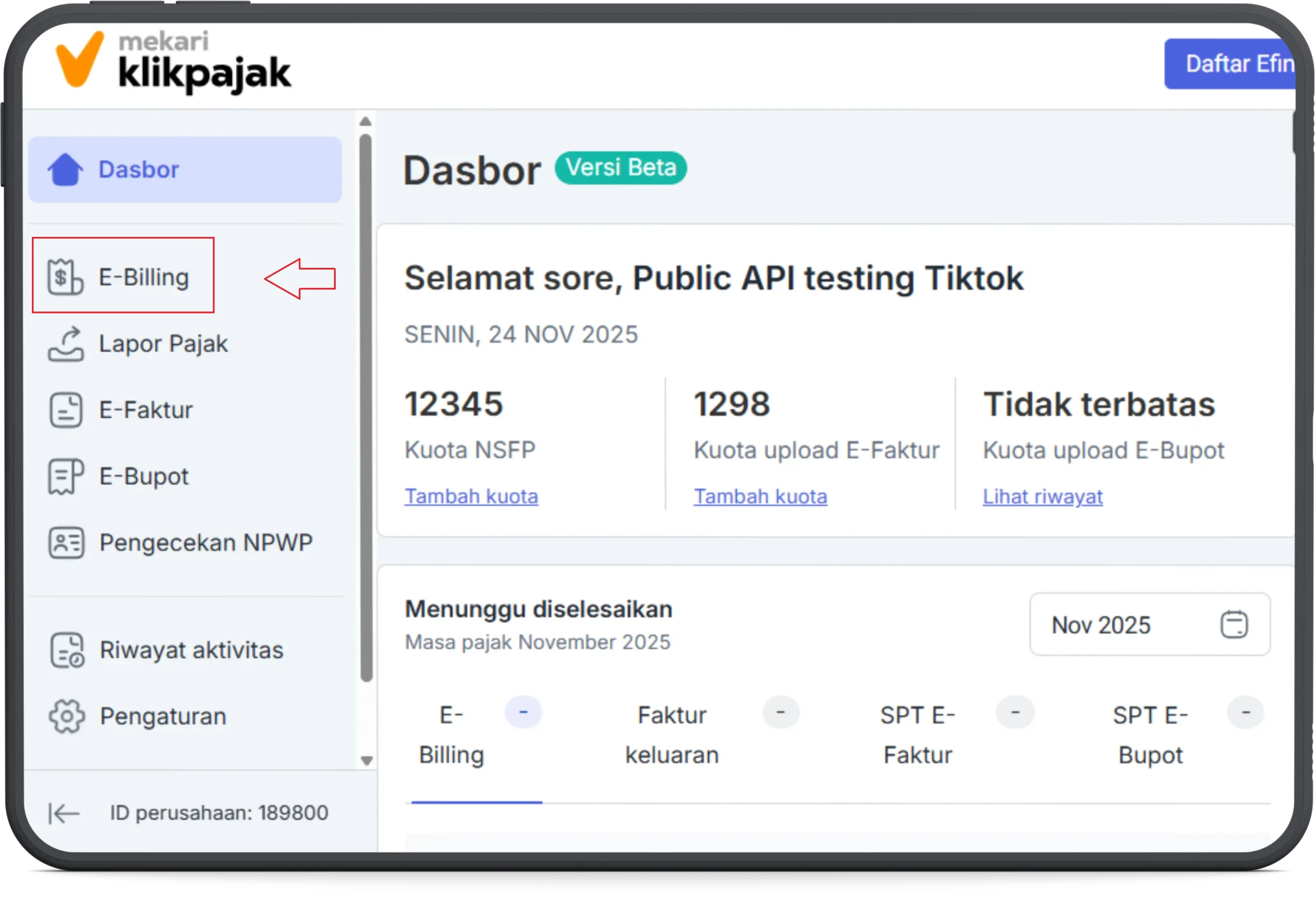

2. Buka Menu e-Billing

- Pada dashboard, pilih menu “E-Billing”.

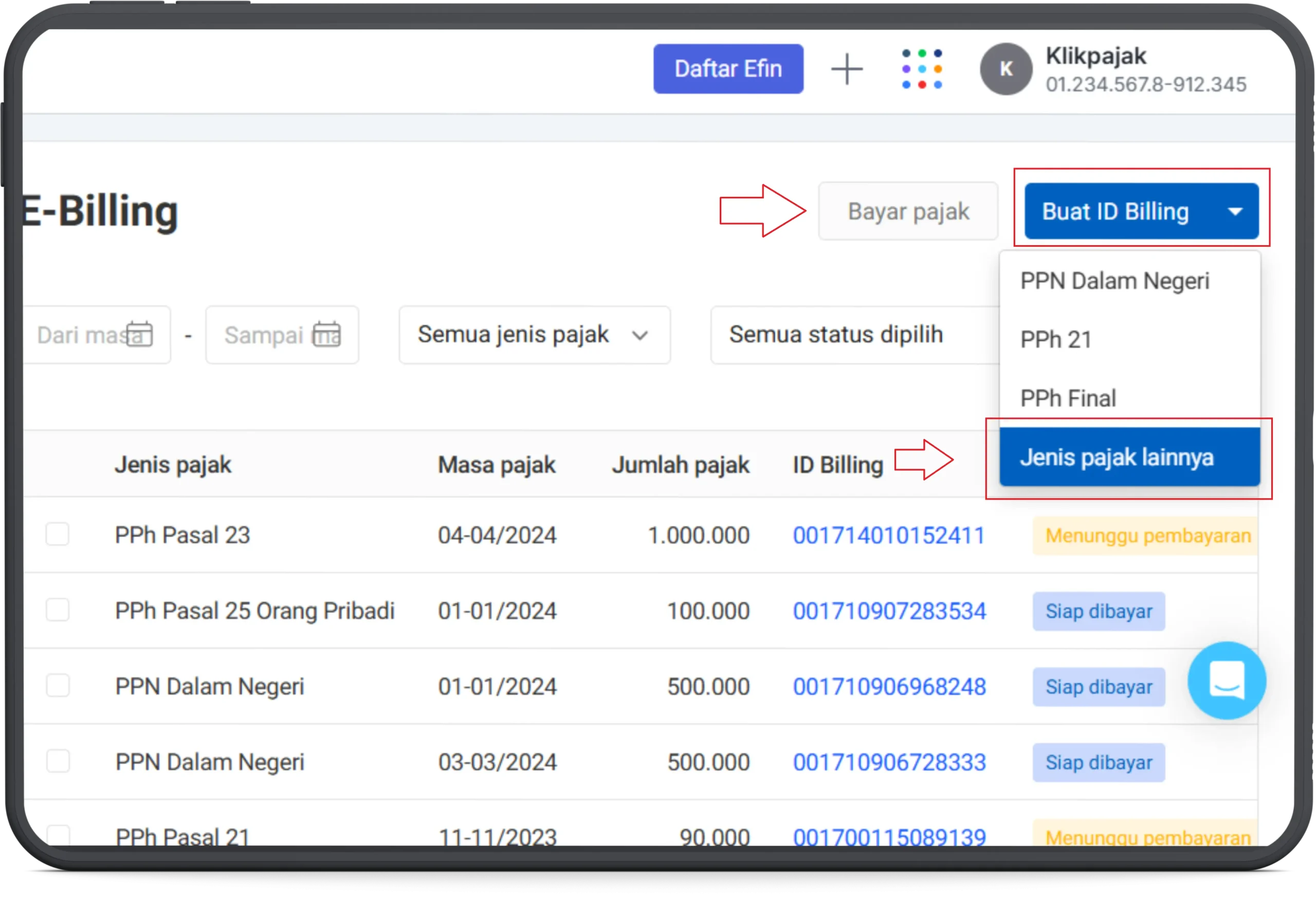

3. Buat ID Billing

- Klik “Buat ID Billing”.

- Pilih kategori “Jenis Pajak Lainnya”.

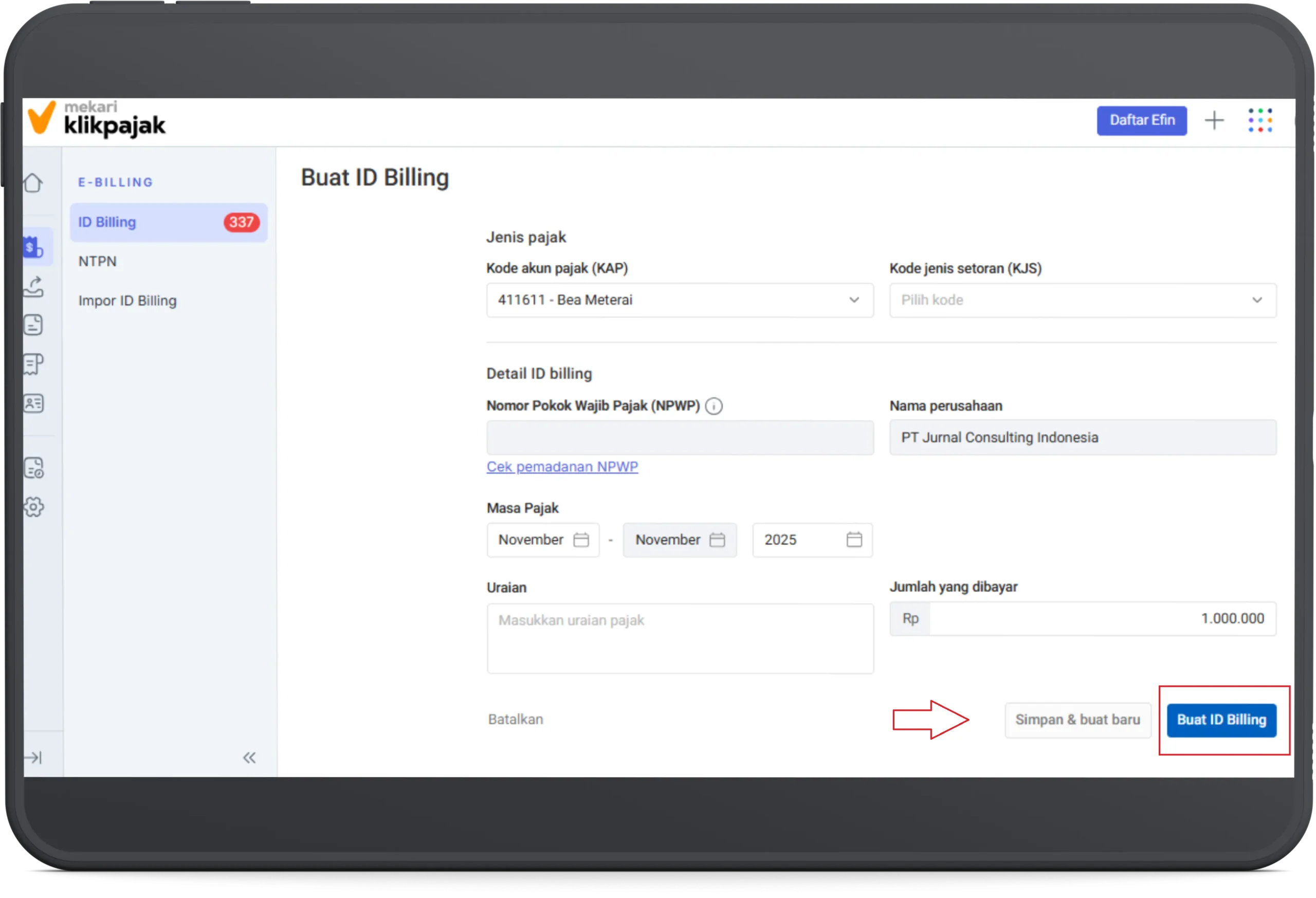

4. Isi Data Pajak

- Isi kolom KAP: kode 411611 (Bea Meterai).

- Isi kolom KJS: kode 900 / 901 / 902 (pilih sesuai kondisi).

- Isi kolom Masa Pajak: Bulan dan tahun saat bea meterai terutang.

- Jumlah setoran: Jumlah dokumen x Rp10.000.

Keterangan:

- 900: meterai percetakan

- 901: meterai elektronik tidak dapat digunakan

- 902: meterai elektronik

5. Buat ID Billing

- Klik tombol “Buat ID Billing”.

- Sistem akan menghasilkan Kode Billing.

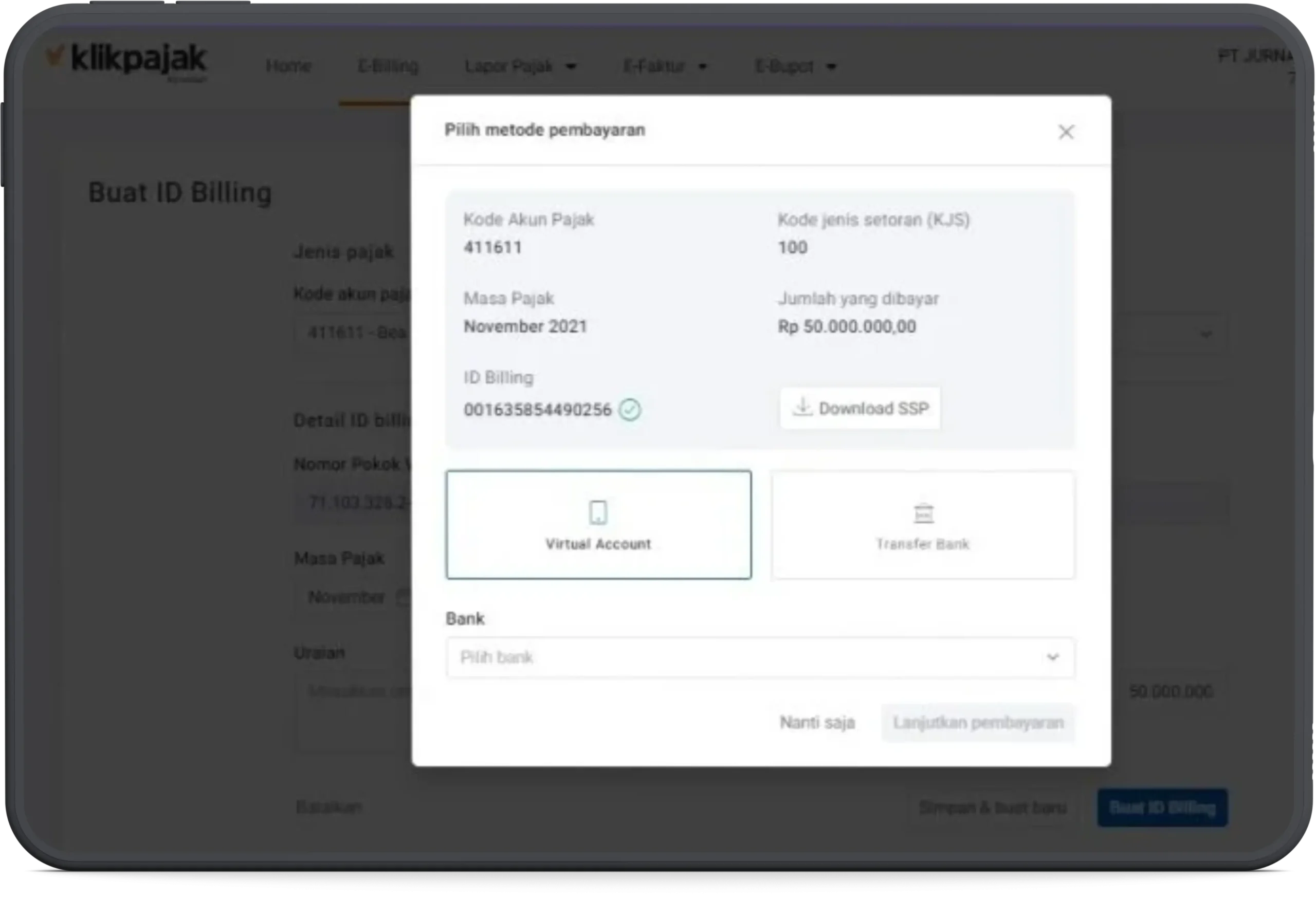

6. Lakukan Pembayaran

- Pilih metode pembayaran (ATM, mobile banking, internet banking, atau kanal pembayaran lainnya).

- Lakukan pembayaran hingga muncul NTPN (Nomor Transaksi Penerimaan Negara).

7. Simpan Bukti Pembayaran

- Unduh atau simpan bukti pembayaran SSP + NTP. Bukti pembayaran akan tersimpan otomatis pada sistem di Arsip Pajak Mekari Klikpajak, sehingga Anda dapat dengan mudah menemukannya jika sewaktu-waktu dibutuhkan.

- Tempelkan SSP pada dokumen atau daftar dokumen sesuai ketentuan PMK 134/2021.

Baca Juga: Panduan Cara Membuat Kode Billing Pajak di Coretax

Cara Pembayaran Bea Meterai dengan SSP Melalui DJP Online

Catatan: DJP Online tidak menyediakan pembayaran meterai langsung, tetapi menyediakan pembuatan kode billing via Surat Setoran Elektronik (SSE). Pembayaran tetap dilakukan di bank/ATM/kanal resmi. Berikut langkah-langkahnya:

- Masuk ke https://portalnpwp.pajak.go.id, lalu isi NPWP/NIK, password, dan kode keamanan untuk mengakses layanan.

- Di beranda, klik menu “e-Billing DJP” untuk membuat kode billing pembayaran bea meterai.

- Klik “Buat Kode Billing” dan isi data: KAP 411611, KJS 900/901/902, masa pajak, tahun pajak, serta nominal sesuai jumlah dokumen x Rp10.000.

- Setelah data diisi, klik “Simpan” lalu “Terbitkan Kode Billing”. Sistem akan menampilkan kode billing.

- Bayar kode billing melalui ATM, internet/mobil banking, teller bank, kantor pos, atau fintech hingga mendapatkan NTPN sebagai bukti pembayaran.

- Cetak atau simpan SSP ber-NTP, kemudian lampirkan pada dokumen atau daftar dokumen yang dikenai bea meterai.

Kesimpulan

Pemberlakuan bea meterai elektronik serta penambahan metode pembayaran melalui Surat Setoran Pajak (SSP) membuat proses pembayaran bea meterai lebih fleksibel. Aturan terbaru dalam UU No. 10 Tahun 2020 menetapkan tarif tunggal Rp10.000 dan memperluas objek bea meterai, termasuk dokumen elektronik yang diakui sebagai alat bukti hukum.

Pembayaran melalui SSP diperbolehkan ketika meterai tempel atau e-Meterai tidak dapat digunakan, atau saat jumlah dokumen pemeteraian kemudian cukup banyak. Pemungut bea meterai wakti memungut, menyetor, dan melaporkan bea meterai terutang sesuai batas waktu yang ditetapkan. Keterlambatan atau kelalaian dapat menyebabkan sanksi administrasi, termasuk denda 100% sesuai ketentuan UU KUP.

Dengan dukungan sistem e-Billing dan Kode Billing khusus, pembayaran bea meterai kini dapat dilakukan sepenuhnya secara online. Hal ini semakin memudahkan wajib pajak dalam memenuhi kewajibannya sekaligus mendukung efisiensi administrasi yang serba digital.

Bagi Anda yang ingin lebih mudah dan cepat mengelola administrasi perpajakan perusahaan, Anda dapat menggunakan aplikasi pajak online Mekari Klikpajak, karena sudah terintegrasi dengan software akuntansi Mekari Jurnal ERP, dan software payroll HCM Cloud Mekari Talenta, sehingga prosesnya serba otomatis.

Saya Mau Coba Gratis Mekari Klikpajak Sekarang!

Referensi

Database Peraturan JDIH BPK. “Undang-Undang (UU) No. 10 Tahun 2020 tentang Bea Meterai”

Database Peraturan JDIH BPK. “Peraturan Menteri Keuangan (PMK) No. 134/PMK.03/2021 tentang Pembayaran Bea Meterai, Ciri Umum dan Ciri Khusus pada Meterai Tempel, Kode Unik dan Keterangan Tertentu pada Meterai Elektronik, Meterai dalam Bentuk Lain, dan Penentuan Keabsahan Meterai, serta Pemeteraian Kemudian“