Perpindahan kerja dapat berdampak pada perhitungan pajak penghasilan karyawan. Pahami ketentuan penghitungan PPh Pasal 21 karyawan pindah kerja atau tugas sesuai peraturan terbaru.

Mekari Klikpajak akan membahas secara komprehensif tentang PPh Pasal 21 untuk karyawan yang pindah kerja, mulai dari ketentuan, dasar hukum, cara menghitung, hingga tips penghitungannya.

Ketentuan PPh Pasal 21 Karyawan yang Pindah Kerja

Berikut ketentuan pengenaan PPh 21 karyawan pindah kerja atau pindah tugas dan penghitungannya sesuai UU PPh, PMK No. 168 Tahun 2023, PER-16/PJ/2016, dan beberapa peraturan perpajakan lainnya:

- Ketika seorang karyawan/pegawai berganti pekerjaan, ia dianggap telah mengakhiri masa kerjanya di perusahaan sebelumnya.

- Perusahaan lama berkewajiban menerbitkan formulir bukti potong pajak 1721-A1 yang mencakup periode kerja karyawan di perusahaan tersebut.

- Saat penghitungan pajak di bulan terakhir bekerja di perusahaan lama, perhitungan PPh 21 dilakukan menggunakan tarif progresif sesuai Pasal 17 UU PPh pada masa pajak terakhir di perusahaan lama, dan menggunakan metode Tarif Efektif Rata-rata (TER) di perusahaan baru.

- Di tempat kerja yang baru, karyawan diperlakukan sebagai pegawai yang baru saja mulai bekerja.

- Perhitungan PPh 21 di perusahaan yang baru dimulai sejak bulan pertama karyawan bekerja hingga bulan November, dengan menggunakan metode TER.

- Pada bulan Desember, perusahaan yang baru akan menghitung ulang PPh 21 untuk setahun penuh dengan menerapkan tarif progresif Pasal 17 dalam Undang-Undang Pajak Penghasilan.

- Dalam menghitung PPh 21, perusahaan yang baru mempertimbangkan total penghasilan karyawan dan jumlah pajak yang sudah dipotong di perusahaan sebelumnya.

- Karyawan harus memberikan bukti potong pajak dari perusahaan lama kepada perusahaan yang baru agar perhitungan pajaknya akurat.

- Jika terdapat kelebihan dalam pemotongan pajak, perusahaan yang baru harus mengembalikan selisih tersebut kepada karyawan.

- Karyawan yang berpindah kerja wajib melaporkan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Pribadi dengan menggabungkan seluruh penghasilan yang diperoleh dari kedua perusahaan.

Baca Juga: Tarif Pajak Natura dan BatasannyaDasar Hukum PPh Pasal 21 Karyawan Pindah Kerja

Beberapa regulasi yang mengatur PPh Pasal 21 karyawan pindah kerja di antaranya:

- Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan.

- UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan.

- Peraturan Menteri Keuangan No. 168 Tahun 2023 Lampiran B Bagian Kedua Romawi 1.2.2.1 tentang penghitungan PPh Pasal 21 atas pegawai tetap yang berhenti bekerja pada tahun berjalan.

- Peraturan Direktur Jenderal Pajak No. PER-16/PJ/2016 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan PPh 21.

Tahapan Cara Menghitung PPh Pasal 21 Karyawan Pindah Kerja

Berikut tahapan langkah-langkah cara menghitung PPh Pasal 21 karyawan yang pindah kerja dari sisi perusahaan lama dan perusahaan barunya:

A. Perusahaan Lama

- Jumlahkan seluruh penghasilan kotor karyawan dari awal tahun pajak hingga bulan terakhir ia bekerja di perusahaan tersebut.

- Tentukan jumlah pengurangan yang diperbolehkan, seperti biaya jabatan dan iuran pensiun.

- Kurangkan total pengurangan dari penghasilan kotor untuk mendapatkan penghasilan bersih.

- Hitung Penghasilan Kena Pajak (PKP) dengan mengurangi penghasilan bersih dengan Penghasilan Tidak Kena Pajak (PTKP).

- Hitung PPh 21 yang harus dibayar menggunakan tarif progresif sesuai dengan Pasal 17 Undang-Undang Pajak Penghasilan.

- Siapkan formulir 1721-A1 sebagai bukti pemotongan pajak selama karyawan bekerja di perusahaan tersebut.

B. Perusahaan Baru

- Dapatkan formulir 1721-A1 dari perusahaan sebelumnya sebagai data awal.

- Hitung total penghasilan kotor karyawan mulai dari bulan pertama ia bekerja hingga akhir tahun pajak.

- Gunakan metode TER untuk menghitung PPh 21 setiap bulan dari bulan pertama bekerja hingga bulan November.

- Pada bulan Desember, hitung kembali PPh 21 untuk setahun penuh dengan menggunakan tarif progresif Pasal 17 Undang-Undang Pajak Penghasilan.

- Pertimbangkan jumlah penghasilan dan pajak yang sudah dipotong di perusahaan sebelumnya dalam perhitungan.

- Hitung selisih antara total PPh 21 yang seharusnya dibayar dalam setahun dengan jumlah yang sudah dipotong di perusahaan lama dan bulan-bulan sebelumnya di perusahaan baru.

- Lakukan penyesuaian pemotongan PPh 21 pada bulan Desember berdasarkan hasil perhitungan tersebut untuk memastikan jumlah pajak yang dibayarkan sesuai dengan ketentuan.

Baca Juga: Panduan Perhitungan PPh 21 Terutang Karyawan ResignContoh Perhitungan PPh Pasal 21 Karyawan Pindah Kerja

Contoh kasus:

1. Tuan A berstatus lajang dan bekerja di PT BBB dengan gaji sebesar Rp15 juta per bulan, iuran pensiun Rp100 ribu per bulan, pindah kerja pada 1 Juli 2025.

2. Tuan A pindah kerja ke PT CCC pada 1 Juli 2025 dengan gaji sebesar Rp17 juta, iuran pensiun Rp150 ribu per bulan.

Perhitungan:

A. Perhitungan PPh 21 di perusahaan lama (Januari – Juni 2025)

1. Penghasilan bruto Januari – Juni: Rp15 juta x 6 bulan = Rp90 juta

2. TER kategori A (untuk TK/0) dengan penghasilan bruto Rp15 juta per bulan dikenakan tarif 6%

- PPh 21 per bulan = 6% x Rp15 juta = Rp900 ribu

- Total PPh 21 Januari – Mei = Rp900 ribu x 5 bulan = Rp4,5 juta

3. Penghitungan PPh 21 bulan terakhir (Juni) menggunakan tarif Pasal 17 UU PPh:

- Penghasilan bruto: Rp90 juta

- Pengurangan: Biaya jabatan: Rp500 ribu x 6 bulan = Rp3 juta, Iuran pensiun: Rp100 ribu x 6 bulan = Rp600 ribu

- Penghasilan neto: Rp90 juta – Rp3 juta – Rp600 ribu = Rp86,4 juta

- Penghasilan kena pajak setahun: Rp86,4 juta – Rp54 juta (PTKP TK/0) = Rp32,4 juta

- PPh 21 terutang: Rp32,4 juta x 5% = Rp1,62 juta

4. Selisih PPh 21:

- PPh 21 yang sudah dipotong: Rp4,5 juta

- PPh 21 terutang: Rp1,62 juta

- Kelebihan pemotongan: Rp4,5 juta – Rp1,62 juta = Rp2,880 juta

Perusahaan lama atau PT BBB harus mengembalikan kelebihan pemotongan sebesar Rp2,880.000 kepada Tuan A.

B. Perhitungan PPh 21 di perusahaan baru

1. PPh 21 periode Juli – November 2025

- Berdasarkan tabel TER kategori A (untuk TK/0) penghasilan bruto Rp17 juta per bulan dikenakan tarif 7%

- PPh 21 per bulan = 7% x Rp17 juta = Rp1,190 juta

- Total PPh 21 Juli – November = Rp1,190 juta x 5 bulan = Rp5,950 juta

2. PPh 21 periode Desember 2025

Pada bulan Desember, perusahaan baru akan menghitung PPh 21 setahun penuh menggunakan tarif progresif sesuai Pasal 17 UU PPn.

- Penghasilan bruto setahun: Rp17 juta x 6 bulan = Rp102 juta

- Pengurangan:

- Biaya jabatan: 5% x Rp102 juta = Rp5,1 juta (maksimal Rp6 juta)

- Iuran pensiun: Rp150 ribu x 6 bulan = Rp900 ribu

- Total pengurangan: Rp5,1 juta + Rp900 ribu = Rp6 juta

- Penghasilan neto setahun: Rp102 juta – Rp6 juta = Rp96 juta

- Penghasilan Kena Pajak: Rp96 juta – Rp54 juta (PTKP TK/0) = Rp42 juta

- PPh 21 terutang setahun: Rp42 juta x 5% = Rp2,1 juta

- PPh 21 yang harus dipotong pada bulan Desember:

- PPh 21 terutang setahun – PPh 21 yang sudah dipotong (Juli-November)

- Rp2,1 juta – Rp5,950 juta = Rp3,850 juta

Karena hasilnya negatif, maka pada bulan Desember tidak ada pemotongan PPh 21. Sebaliknya, ada kelebihan pemotongan sebesar Rp3,850 juta yang harus dikembalikan kepada Tuan A.

Kewajiban Perusahaan bagi Karyawan Pindah Kerja

Kewajiban perusahaan lama dan perusahaan baru jika karyawan yang pindah kerja:

A. Perusahaan Lama

- Menghitung PPh 21 metode TER pada bulan sebelum bulan terakhir karyawan pindah

- Menghitung menggunakan tari umum PPh Pasal 17 untuk masa pajak bulan terakhir karyawan bekerja

- Membuat bukti potong PPh 21

- Memberikan bukti potong 1721-A1 untuk karyawan dan perusahaan baru

- Menyetorkan dan melaporkan SPT Masa PPh 21

B. Perusahaan Baru:

- Menghitung PPh 21 menggunakan TER pada karyawan bergabung hingga November

- Menghitung menggunakan tarif umum PPh Pasal 17 untuk satu tahun penuh pada bulan Desember

- Membuat bukti potong PPh 21

- Memberikan bukti potong 1721-A1

- Menyetorkan dan melaporkan SPT Masa PPh 21

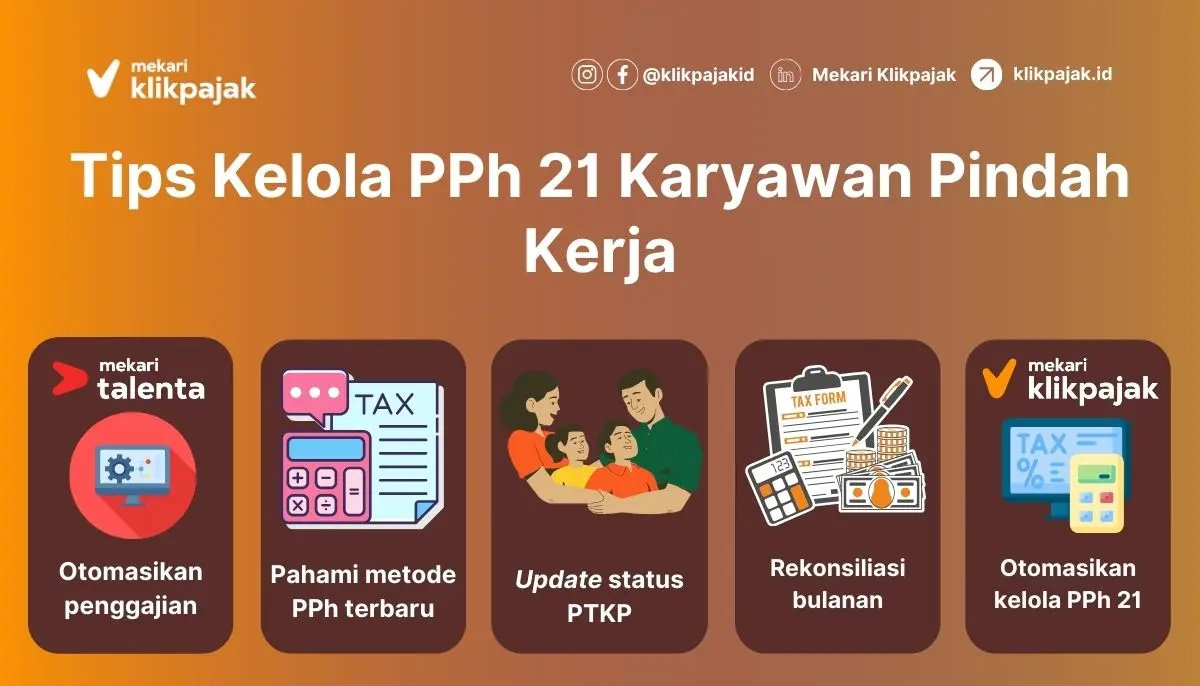

Tips Pajak bagi Karyawan yang Pindah Kerja

Berikut 5 tips perpajakan bagi karyawan yang pindah kerja di dua perusahaan berbeda dalam satu tahun pajak atau setahun:

- Dapatkan formulir 1721-A1 dari tempat kerja sebelumnya. Segera setelah mengundurkan diri, ajukan permintaan untuk mendapatkan formulir bukti pemotongan pajak 1721-A1 dari perusahaan lama. Formulir ini krusial untuk kalkulasi pajak di tempat kerja baru dan pelaporan pajak tahunan Anda.

- Serahkan formulir bukti potong ke tempat kerja baru. Berikan formulir bukti pemotongan dari perusahaan sebelumnya ke divisi perpajakan di tempat kerja baru Anda. Ini akan membantu mereka melakukan perhitungan pajak Anda secara lebih tepat.

- Arsipkan seluruh dokumen bukti pemotongan pajak. Simpan dengan baik bukti potong dari kedua perusahaan. Dokumen-dokumen ini akan diperlukan ketika Anda menyusun laporan pajak tahunan untuk menggabungkan pendapatan dari kedua tempat kerja.

- Cermati penghitungan pajak di bulan terakhir. Baik di perusahaan lama maupun baru, kalkulasi pajak di bulan terakhir (saat resign atau bulan Desember) menggunakan tarif sesuai Pasal 17 UU PPh, bukan menggunakan Tarif Efektif Rata-rata (TER). Pastikan hal ini telah diterapkan dengan benar.

- Lakukan pelaporan SPT Tahunan dengan teliti. Ketika menyusun SPT Tahunan, kombinasikan penghasilan dari kedua perusahaan dan lakukan penghitungan ulang total pajak setahun. Langkah ini penting untuk mengetahui ada tidaknya selisih kurang atau lebih bayar pajak Anda.

Baca Juga: Pajak Hadiah : Tarif dan Cara MenghitungnyaKesimpulan

Perpindahan kerja karyawan memiliki dampak signifikan terhadap perhitungan pajak penghasilan Pasal 21. Ketentuan penghitungan PPh Pasal 21 untuk karyawan yang pindah kerja diatur dalam beberapa regulasi, seperti UU PPh, UU HPP, PMK 168/2023, dan PER-16/PJ/2016.

Regulasi tersebut memberikan panduan rinci tentang bagaimana perusahaan lama dan baru harus menghitung serta memotong pajak karyawan yang berpindah kerja.

Proses penghitungan PPh Pasal 21 untuk karyawan yang pindah kerja melalui beberapa tahapan, yakni perusahaan lama harus menghitung pajak menggunakan metode Tarif Efektif Rata-rata (TER) untuk bulan-bulan sebelum karyawan pindah, dan menggunakan tarif progresif sesuai Pasal 17 UU PPh untuk bulan terakhir.

Sementara itu, perusahaan baru menghitung pajak menggunakan metode TER dari bulan pertama karyawan bergabung hingga November, dan melakukan perhitungan ulang menggunakan tarif progresif untuk setahun penuh pada bulan Desember.

Kewajiban perusahaan dalam proses ini meliputi pembuatan bukti potong pajak, penyetoran dan pelaporan SPT Masa PPh 21, serta penyesuaian jika terjadi kelebihan atau kekurangan pemotongan pajak.

Penting bagi karyawan untuk menyerahkan bukti potong dari perusahaan lama ke perusahaan baru untuk memastikan perhitungan pajak yang akurat. Selain itu, karyawan yang berpindah kerja wajib melaporkan SPT Tahunan PPh Pribadi dengan menggabungkan seluruh penghasilan kedua perusahaan.

Agar lebih mudah kelola pajak dan penggajian karyawan pindah kerja, Anda dapat menggunakan aplikasi pajak online Mekari Klikpajak yang terintegrasi dengan software HCM Mekari Talenta, sehingga semua proses dapat dilakukan secara terotomasi.

Referensi

Database Peraturan JDIH BPK. “Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan”

Database Peraturan JDIH BPK. “Undang-Undang No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan”

Database Peraturan JDIH BPK. “Peraturan Menteri Keuangan No. 168 Tahun 2023 tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan Sehubungan dengan Pekerjaan, Jasa atau Kegiatan Orang Pribadi”

Pajak.go.id. “Peraturan Direktur Jenderal Pajak No. PER-16/PJ/2016 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran dan Pelaporan PPh Pasal 21 dan/atau PPh Pasal 26 Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi”