Pengisian SPT Tahunan 1770 bagi Wajib Pajak Orang Pribadi harus benar agar pelaporannya lancar.

Mekari Klikpajak akan mengulas contoh pengisian Surat Pemberitahuan (SPT) Tahunan PPh Pribadi Formulir 1770 ini untuk Anda.

Syarat Menyampaikan Formulir SPT Tahunan 1770

Berdasarkan Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan (PPh), Formulir 1770 adalah formulir yang diperuntukkan bagi WP Pribadi yang memiliki penghasilan dari:

- Usaha atau pekerjaan bebas

- Beberapa sumber pekerjaan (bukan satu pemberi kerja)

- Penghasilan yang telah dikenakan PPh Final

- Penghasilan dalam negeri lain seperti bunga, royalti, dan lainnya

- Penghasilan luar negeri

Cara Mendapatkan Formulir 1770

Formulir SPT Tahunan bisa didapatkan dengan beberapa cara sebagai berikut:

- Mengunduh formulir melalui di DJP Online

- Kantor Pelayanan Pajak (KPP/ KP2KP) terdekat

- Mobil Pajak Keliling/Pojok Pajak

Penyampaian SPT Tahunan dapat dilakukan melalui:

- Datang langsung ke KPP/KP2KP

- e-Filing / e-Form

- Pengiriman pos tercatat di Kantor Pos

- Melalui jasa ekspedisi (tercatat)

- Penyedia Jasa Aplikasi Perpajakan (PJAP)

Baca Juga: Syarat dan Cara Lapor SPT Tahunan Pribadi

Persiapan Mengisi SPT Tahunan 1770

Dokumen yang disiapkan untuk mengisi SPT Tahunan 1770 di antaranya:

- Bukti Potong PPh (jika ada)

- Kartu Keluarga (KK)

- Daftar Harta

- Daftar Utang

- Catatan omzet per bulan

- Bukti penyetoran PPh Final

Contoh Pengisian SPT Tahunan PPh Pribadi 1770

Berikut contoh tahapan pengisian SPT Tahunan Pajak Penghasilan (PPh) wajib pajak orang pribad atau orang pribadi pengusaha/pekerja bebas dari dokumen panduan DJP:

1. Mengisi Lampiran IV

Tahapan pertama dengan mengisi pada lampiran IV Anda harus mengisi keterangan umum seperti:

- Tahun Pajak

- Periode Pajak

- Metode Penghitungan Pajak.

- NPWP

- Nama Wajib Pajak

via Ditjen Pajak

via Ditjen Pajak

Kemudian mengisi Bagian A s.d. C sebagai berikut:

- Informasi Harta pada Akhir Tahun

- Kewajiban / Utang pada Akhir Tahun

- Daftar Susunan Anggota Keluarga

Bagian A: Harta pada Akhir Tahun

Anda harus mengisi harta yang dimiliki pada akhir tahun di Bagian B Lampiran 1770-IV.

Jangan lupa untuk mengisi bagian Kode Harta sesuai dengan daftar Kode Harta.

Kode Harta terdiri dari 3 digit angka dengan fungsi sebagai berikut:

- Digit pertama dimulai dengan angka 0 menggambarkan klasifikasi Harta.

- Digit berikutnya menggambarkan kategori harta. 1 untuk Kas dan Setara Kas, 2 untuk Piutang, 3 untuk Investasi, 4 untuk Alat Transportasi, 5 untuk Harta Bergerak Lainnya, 6 untuk Harta Tidak Bergerak.

- Digit ketiga menerangkan tentang detail hartanya.

Misalkan Kode 011, digit pertama 0 berarti Harta, digit kedua 1 berarti Kas dan Setara Kas, digit ketiga 1 berarti Uang Kas.

Sementara Kode 014, berarti Harta – Kas dan Setara Kas, lalu digit ketiga 4 berarti Deposito.

via Ditjen Pajak

via Ditjen Pajak

Bagian B: Kewajiban/ Utang pada Akhir Tahun

Anda harus mengisi Kewajiban/ Utang pada Akhir Tahun yang dimiliki pada akhir tahun di Bagian B Lampiran 1770-IV.

Kodefikasi Kewajiban/ Utang mirip dengan Harta yang menggunakan 3 digit. Hanya digit pertama menggunakan kode angka 1.

Anda harus melihat pada Daftar Kode Kewajiban/ Utang untuk menentukan kode ini dengan tepat.

via Ditjen Pajak

via Ditjen Pajak

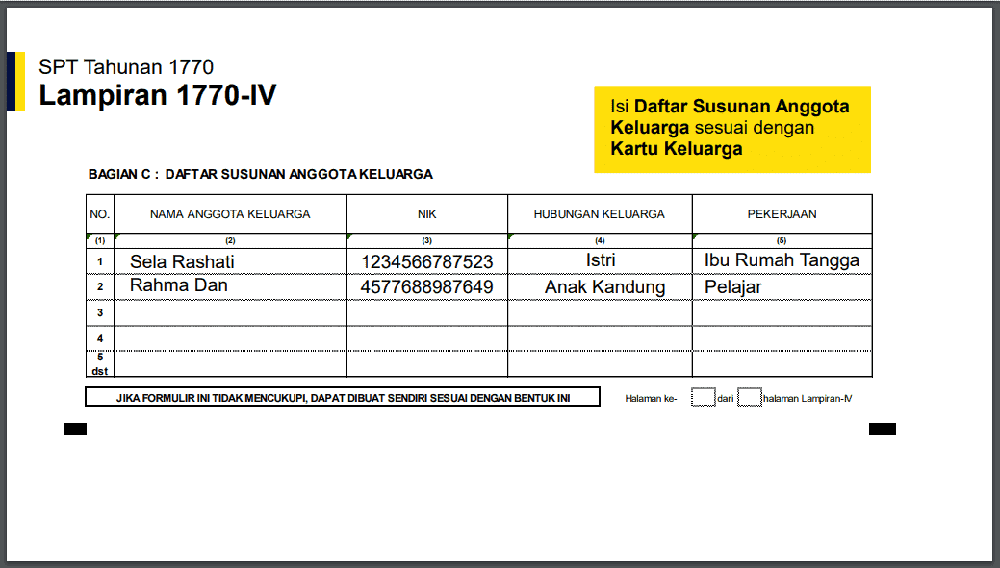

Bagian C: Daftar Susunan Anggota Keluarga

Anda harus mengisi Daftar Susunan Anggota Keluarga sesuai dengan Kartu Keluarga.

via Ditjen Pajak

via Ditjen Pajak

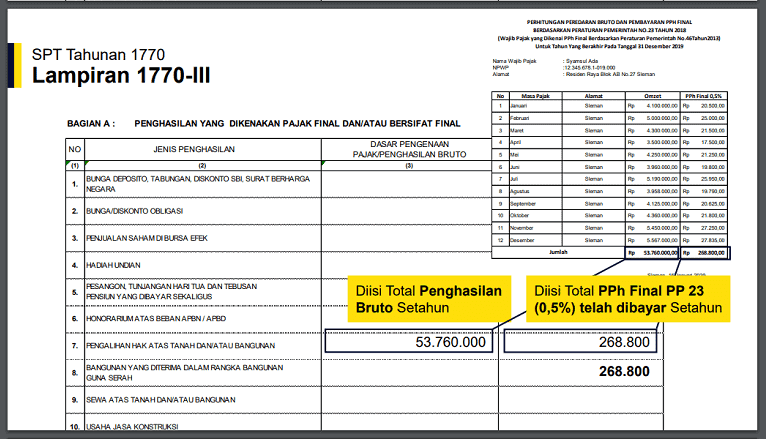

2. Mengisi Lampiran III

Isi kolom pada tahap pengisian lampiran berikutnya:

Bagian A: Penghasilan yang dikenakan Pajak Final dan/ atau bersifat final.

via Ditjen Pajak

via Ditjen Pajak

Bagian B: Penghasilan yang tidak termasuk objek pajak. Diisi jika pada Tahun Menerima Penghasilan Yang Tidak Termasuk Objek Pajak

via Ditjen Pajak

via Ditjen Pajak

Bagian C: Penghasilan Istri yang dikenakan pajak secara terpisah.

via Ditjen Pajak

via Ditjen Pajak

Baca Juga: Solusi Ekspor-Impor yang Terhambat Masalah SPT Pajak

3. Mengisi Lampiran II

Bagian A: Daftar Pemotongan/ Pemungutan PPh oleh Pihak Lain, PPh yang dibayar/ dipotong di luar negeri dan PPh ditanggung pemerintah.

via Ditjen Pajak

via Ditjen Pajak

4. Mengisi Lampiran I

Bagian A: Penghasilan Neto dalam negeri dari usaha dan/ atau pekerjaan bebas (bagi WP yang menggunakan pembukuan)

via Ditjen Pajak

via Ditjen Pajak

Bagian B: Penghasilan Neto dalam negeri negeri dari usaha dan/ atau pekerjaan bebas (bagi WP yang menggunakan Norma Penghitungan Penghasilan Neto atau menyelenggarakan pencatatan)

via Ditjen Pajak

via Ditjen Pajak

Bagian C: Penghasilan Neto dalam negeri sehubungan dengan pekerjaan.

via Ditjen Pajak

via Ditjen Pajak

Bagian D: Penghasilan Neto dalam negeri lainnya (tidak termasuk penghasilan yang dikenakan PPh bersifat netral).

via Ditjen Pajak

via Ditjen Pajak

Baca Juga: Terlambat Lapor SPT Tahunan. Apa yang Harus Dilakukan?

5. Mengisi Formulir Induk (Perhitungan Pajak)

Anda harus mengisi informasi data diri dan juga informasi tentang usaha dan status perpajakan Anda.

Status Kewajiban Perpajakan Suami-Istri adalah sebagai berikut:

- KK: Normal / Penghasilan digabung

- HB: Hidup Berpisah berdasar putusan hakim

- PH: Perjanjian Pemisahan Harta & Penghasilan

- MT: Memilih utk menjalankan hak & kewajiban pajak sendiri (NPWP tersendiri)

via Ditjen Pajak

via Ditjen Pajak

Setelah itu Anda merekapitulasi informasi dari lampiran I s.d IV dengan rincian sebagai berikut:

- Penghasilan Neto dalam negeri dari usaha dan/ atau pekerjaan bebas (Lampiran I Bagian A dan B)

- Penghasilan Neto dalam negeri sehubungan dengan pekerjaan (Lampiran I Bagian C)

- Penghasilan Neto dalam negeri lainnya (Lampiran I Bagian D)

- Penghasilan Neto Luar Negeri (Apabila Ada)

- Jumlah Penghasilan Neto (1 + 2 + 3 + 4)

- Zakat/ Sumbangan Keagamaan yang bersifat wajib

- Jumlah Penghasilan Neto setelah pengurangan zakat/ sumbangan keagamaan (5- 6)

- Kompensasi Kerugian

- Jumlah Penghasilan Neto setelah pengurangan Kompensasi Kerugian (7-8)

- Penghasilan Tidak Kena Pajak

- Penghasilan Kena Pajak (9-10)

via Ditjen Pajak

via Ditjen Pajak

- PPh Terutang (Tarif Pasal 17 UU PPh X Angka 11)

- Pengembalian/ Pengurangan PPh Pasal 24 yang telah dikreditkan

- Jumlah PPh Terutang (12 + 13)

- PPh yang dipotong / dipungut oleh pihak lain, PPh yang dibayar / dipotong di luar negeri dan PPh ditanggung pemerintah (Lampiran II Bagian A)

- Rincian PPh yang harus dibayar sendiri dan PPh yang lebih dipotong/ dipotong

- Rincian PPh yang harus dibayar sendiri

- Jumlah Kredit Pajak

via Ditjen Pajak

via Ditjen Pajak

- Rincian PPh Lebih/ Kurang Bayar

- Keterangan Permohonan Restitusi

- Angsuran PPh

- Lampiran-lampiran

via Ditjen Pajak

via Ditjen Pajak

Jika dirinci secara manual sebagaimana di atas tampaknya sangat merepotkan. Namun, Anda dapat mengerjakannya dengan mudah melalui fitur pelaporan online yang telah disediakan pada laman DJP Online.

Untuk mengetahui cara menyampaikan SPT melalui e-Filing DJP Online, selengkapnya baca artikel: Pengisian SPT Tahunan Pribadi Online.