Sebagai pelaku profesi jasa yang telah berstatus sebagai Pengusaha Kena Pajak (PKP), memiliki kewajiban mengelola Faktur Pajak atas jasa kena Pajak Pertambahan Nilai (PPN).

Mekari Klikpajak akan memberikan panduan cara mengelola Faktur Pajak profesi jasa untuk memudahkan Anda mengelolanya.

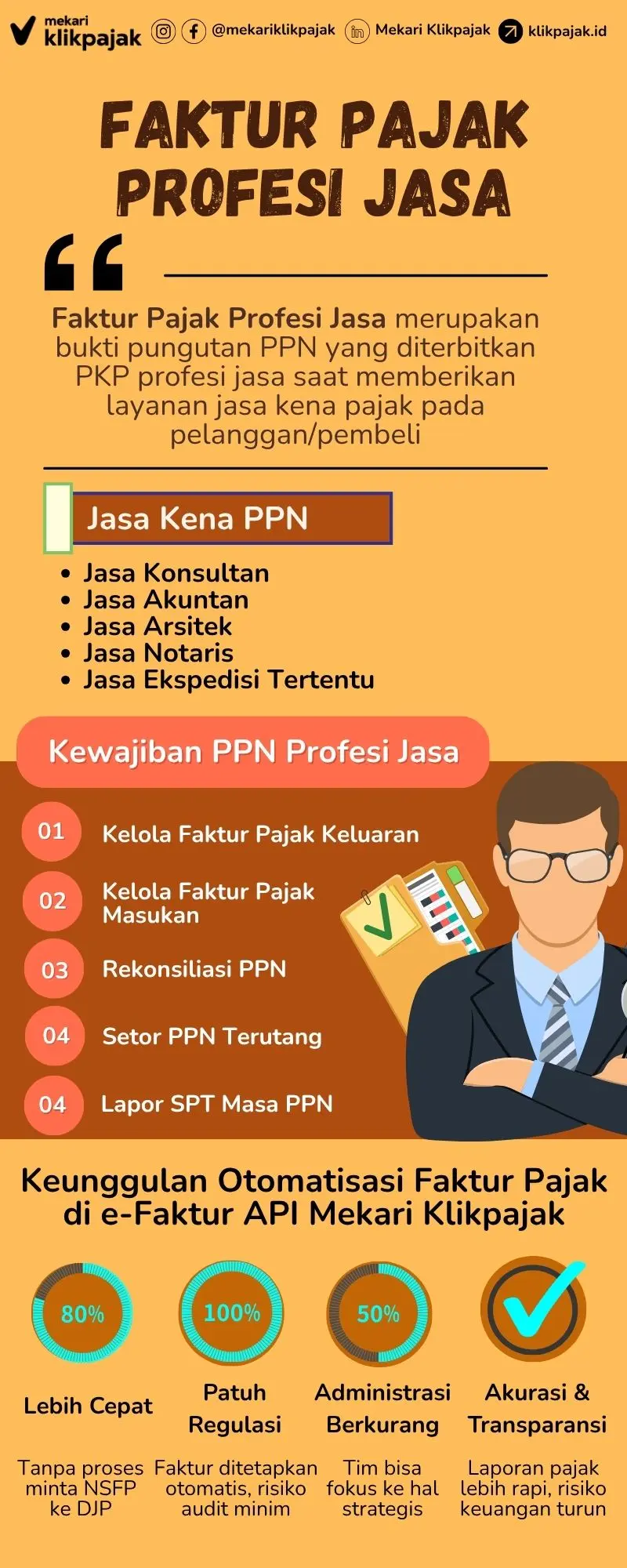

Faktur Pajak Profesi Jasa

Faktur pajak profesi jasa adalah bukti resmi pungutan PPN yang wajib diterbitkan oleh PKP saat memberikan Jasa Kena Pajak (JKP) kepada pelanggan.

Faktur pajak elektronik dibuat PKP profesi jasa atas layanan jasa yang diberikan dalam kategori JKP dan tidak termasuk dalam pengecualian menurut peraturan perpajakan.

Baca Juga: Cara Membatalkan Faktur Pajak yang Sudah di-Upload

Landasan Hukum Faktur Pajak Profesi Jasa

Kewajiban pengelolaan faktur pajak untuk profesi jasa didasarkan pada beberapa peraturan, antara lain:

- Undang-Undang No. 42 Tahun 2009, sebagai dasar pengenaan PPN atas jasa profesional.

- Peraturan Menteri Keuangan (PMK) No 131 Tahun 2024, yang mengatur perlakuan PPN atas penyerahan jasa kena pajak.

- Peraturan Direktur Jenderal Pajak No. PER-11/PJ/2025, yang mengatur tata cara pembuatan dan pelaporan faktur pajak elektronik (e-Faktur) menggunakan sistem Coretax.

Jenis Jasa Profesi yang Dikenakan PPN

Tidak semua jasa profesi dikenakan PPN. Jasa yang wajib menerbitkan faktur pajak antara lain:

- Jasa konsultan (hukum, pajak, manajemen, IT, dan lain-lain)

- Jasa akuntan, auditor, dan aktuaria

- Jasa arsitek dan desain interior

- Jasa notaris dan PPAT

- Jasa ekspedisi tertentu

Sementara itu, jasa yang dikecualikan dari PPN meliputi jasa kesehatan, pendidikan, keagamaan, sosial, asuransi, hingga jasa boga atau katering sesuai Pasal 4A ayat 3 UU PPN.

Baca Juga: Kode Faktur Pajak 070 dan Cara Penggunaannya

Ketentuan dalam Pembuatan Faktur Pajak Profesi Jasa

Berikut beberapa ketentuan dalam pembuatan dan pengelolaan faktur pajak bagi profesi jasa:

-

Kewajiban PKP profesi jasa dalam pembuatan faktur pajak:

- Faktur pajak harus dibuat setiap kali terjadi penyerahan JKP atau saat pembayaran diterima.

- Untuk transaksi berulang dengan klien yang sama dalam satu bulan, PKP dapat membuat faktur pajak gabungan yang diterbitkan paling lambat akhir bulan.

-

Persyaratan Faktur Pajak

- Faktur pajak harus memuat informasi lengkap seperti nama, alamat, NPWP penjual dan pembeli, jenis jasa, nilai transaksi, tarif dan jumlah PPN, nomor seri faktur, serta tanda tangan elektronik.

- Setelah berlakunya sistem Coretax, NSFP akan otomatis tersedia pada saat faktur pajak diunggah.

-

Penggunaan Kode Transaksi

- Format penulisan pada faktur pajak yakni 2 digit kode transaksi, 2 digit kode status, 13 digit nomor seri faktur pajak (NSFP) yang diberikan otomatis oleh DJP saat faktur diunggah ke sistem e-Faktur Coretax.

- Kode transaksi dan status harus diisi sesuai jenis transaksi dan kondisi faktur, menggunakan kode yang telah ditentukan oleh DJP.

- Transaksi jasa profesi yang PPN-nya dipungut langsung oleh PKP penjual jasa kepada pembeli atau penerima jasa menggunakan kode 01 dalam pembuatan faktur pajaknya.

- Kode status faktur pajak normal adalah 00, sedangkan untuk pengganti ke-1, ke-2, ke-3, dan seterusnya menggunakan kode 01, 02, 03, dan seterusnya.

- Contoh: Faktur pajak untuk jasa konsultan dengan kode transaksi 01 dan status normal akan tercatat sebagai berikut: 01.00.xxxxxxxxxxxxx (x = NSFP dari DJP).

-

Menggunakan e-Faktur Coretax

- Faktur pajak dibuat dan dilaporkan melalui sistem e-Faktur berbasis Coretax yang terintegrasi dengan DJP untuk validasi.

- Faktur pajak yang sudah diterbitkan harus dilaporkan dalam SPT Masa PPN setiap bulan, dan jika ada pembatalan atau retur, harus dibuat faktur pengganti.

Baca Juga: Cara Pembulatan PPN di e-Faktur yang Benar

Contoh Pengelolaan Faktur Pajak Profesi Jasa

Berikut contoh kasus pengenaan PPN atas jasa profesi dan pengelolaan faktur pajaknya:

Tuan A sebagai konsultan manajemen yang sudah berstatus PKP memberikan jasa konsultasi manajemen kepada PT BBB dengan nilai Rp25.000.000 pada Juni 2025 dengan tarif PPN yang berlaku saat ini adalah 11%.

Kemudian Tuan A membeli perangkat lunak (software) dari PT CCC (berstatus PKP) senilai Rp20.000.000 untuk mendukung operasional jasa konsultasi. Sehingga mengenakan PPN sebesar 11% kepada Tuan A.

Maka, pengelolaan PPN dan faktur pajak Tuan A sebagai berikut:

A. Mengelola Faktur Pajak Keluaran

1. Tuan A memungut PPN

- PPN yang dipungut: 11% x Rp25.000.000 = Rp2.750.000

- Total tagihan ke PT BBB: Rp25.000.000 + Rp2.750.000 = Rp27.750.000

2. Tuan A menerbitkan Faktur Pajak Keluaran

B. Mengelola Faktur Pajak Masukan

1. Tuan A dipungut PPN oleh PT CCC

- PPN yang dipungut: 11% x Rp20.000.000 = Rp2.200.000

- Total tagihan yang dibayar Tuan A: Rp20.000.000 + 2.200.000 = Rp22.200.000

2. Tuan A menerima Faktur Pajak Masukan dari PT CCC

C. Melakukan Rekonsiliasi PPN

Pada akhir bulan, Tuan A melakukan perhitungan antara PPN yang dia pungut dan yang telah dipungut oleh pihak lain, dengan cara sebagai berikut:

- PPN Keluaran: Rp2.750.000 (dari penjualan jasa konsultasi)

- PPN Masukan: Rp2.200.00 (dari pembelian perangkat lunak)

PPN yang harus disetorkan Tuan A ke kas negara:

- PPN Terutang: PPN Keluaran – PPN Masukan = Rp2.750.000 – Rp2.200.000 = Rp550.000

Catatan: Jika PPN Masukan lebih besar dari PPN Keluaran, maka sisa lebihnya dapat dikompensasikan atau dikreditkan ke masa pajak berikutnya.

D. Menyetorkan PPN Terutang

Tuan A harus menyetorkan PPN Terutang sebesar Rp550.000 tersebut melalui sistem e-Billing dengan terlebih dahulu membuat kode billingnya.

E. Melaporkan SPT Masa PPN

Setelah menyetorkan PPN Terutang, Tuan A harus menyampaikan SPT Masa PPN melalui e-Faktur Coretax.

Cara Mudah Kelola Faktur Pajak Profesi Jasa

Pengelolaan faktur pajak yang mudah dapat dilakukan melalui e-Faktur API Mekari Klikpajak, karena sudah berbasis Coretax dan terintegrasi dengan software akuntansi Mekari Jurnal ERP, sehingga proses pembuatan dan pelaporan terautomasi.

Berikut beberapa alasan e-Faktur Mekari Klikpajak sebagai solusi pengelolaan faktur pajak profesi jasa yang efektif dan efisien:

- Faktur Keluaran yang diterbitkan otomatis tercatat sebagai Faktur Masukan oleh pembeli/pengguna jasa, sehingga menghilangkan proses input manual.

- Validasi data transaksi Faktur Pajak Keluaran otomatis.

- Prepopulated Faktur Masukan.

- Proses rekonsiliasi Faktur Pajak Retur otomatis.

- Verifikasi dan validasi Faktur Pajak real-time.

Infografis Pengelolaan Faktur Pajak untuk Profesi Jasa

Kesimpulan

Pengelolaan faktur pajak profesi jasa harus mengikuti aturan yang berlaku dan menggunakan sistem e-Faktur Coretax untuk memastikan pengelolaan sudah benar dan tepat.

Pemahaman mendalam tentang jenis jasa kena PPN, ketentuan pembuatan faktur, serta pelaporan faktur pajak bagi profesi jasa sangat penting untuk menghindari kesalahan dan sanksi.

Selalu perbarui pengetahuan tentang regulasi pajak terbaru yang berlaku atau konsultasikan dengan ahli pajak jika diperlukan agar kewajiban perpajakan dapat dipenuhi dengan benar dan tepat waktu.

Referensi

Database Peraturan JDIH BPK. “Undang-Undang (UU) No. 42 Tahun 2009 tentang Perubahan Ketiga atas UU No. 8 Tahun 1983 tentang PPN Barang dan Jasa dan PPnBM”

Database Peraturan JDIH BPK. “Peraturan Menteri Keuangan No. 131 Tahun 2024 tentang Perlakuan PPN atas Impor BKP, Penyerahan BKP, Penyerahan JKP, Pemanfaatan BKP Tidak Berwujud dari Luar Daerah Pabean di Dalam Daerah Pabean dan Pemanfaatan JKP dari Luar Daerah”

JDIH Kemenkeu.go.id. “Peraturan Direktur Jenderal Pajak No. PER-11/PJ/2025 tentang Ketentuan Pelaporan PPh, PPN, PPnBM, dan Bea Meterai dalam rangka Pelaksanaan Sistem Inti Administrasi Perpajakan”