Proses pencatatan atau input data sangat mungkin terjadi kesalahan, sehingga peraturan perundang-undangan perpajakan mengizinkan dilakukannya pembetulan SPT. Ketahui cara pembetulan SPT Masa PPN di web e-Faktur.

Perlu dipahami, tidak ada batasan berapa kali suatu SPT bisa dilakukan pembetulan atas kekeliruan yang terjadi. Untuk mengetahui ketentuan lain dan langkah pembetulan SPT Masa PPN di web eFaktur, Mekari Klikpajak akan mengulasnya untuk Anda

Penyebab Pembetulan SPT Masa PPN

Pembetulan Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN) biasanya terjadi karena beberapa hal berikut:

- Ada Faktur Pajak yang terlambat diterima. Walhasil belum sempat dilaporkan sebagai Pajak Masukan.

- Ada kesalahan penulisan dalam Faktur Pajak sehingga harus dibetulkan dan WP bisa melaporkan SPT yang sudah benar itu.

- Kesalahan di SPT bisa juga karena ada masalah finansial.

Contohnya, SPT Masa PPN kurang bayar Rp300.000.000 tetapi baru dibayar saat SPT normal yakni Rp275.000.000 dengan tidak melaporkan sebagian Faktur Pajak yang sudah diterbitkan. Setelah beberapa waktu, perusahaan mendapat pemasukan sehingga bisa menambah kekurangan sebesar Rp25.000.000 dan SPT dibetulkan

Tidak melaporkan sebagian atau semua Faktur Pajak keluaran merupakan hal yang tidak diperbolehkan.

Dampaknya, Faktur Pajak keluaran yang belum diterbitkan dapat ditagih dengan Surat Ketetapan Pajak Kurang Bayar (SKPKB).

Petugas AR (Account Representatif) akan melakukan pemeriksaan data konkret dan ditambah sanksi.

Pemeriksaan data konkret dapat dilakukan secepatnya setelah berlalunya tanggal pelaporan SPT Masa PPN.

Aturan Pembetulan SPT Masa PPN

Pembetulan SPT secara spesifik diatur dalam Undang-Undang No. 28 Tahun 2007 tentang Perubahan Ketiga atas UU No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP), pada Pasal 8, yang berbunyi:

Wajib Pajak dengan kemauan sendiri dapat membetulkan Surat Pemberitahuan yang telah disampaikan dengan menyampaikan pernyataan tertulis, dengan syarat Direktur Jenderal Pajak belum melakukan tindakan pemeriksaan.

Perbedaan pembuatan SPT normal dengan SPT pembetulan hanya pada kode status.

SPT normal menggunakan kode nol (0). Sedangkan SPT pembetulan menggunakan kode 1, 2, dan seterusnya tanpa batas.

Dalam kasus pembetulan SPT Masa PPN, maka SPT yang terakhir dibetulkan yang dianggap sebagai SPT oleh kantor pajak.

Kendati pembetulan bisa dilakukan berulang kali, jejak pembetulan ini tidak hilang begitu saja.

Petugas pajak masih bisa melihat rangkaian pembetulan SPT yang dilaporkan.

Petugas pajak juga bakal meminta alasan pembetulan, bahkan memanggil Wajib Pajak (WP) untuk meminta penjelasan secara langsung dan lebih mendetail.

Sebab ada batasan pembetulan SPT yaitu batas pemeriksaan pajak biasa, pemeriksaan bukti permulaan dan daluwarsa.

Mengenai hal ini diatur dalam aturan seperti berikut:

- Pengungkapan ketidakbenaran pengisian SPT (Pasal 8 ayat 4 UU KUP)

- Pengungkapan ketidakbenaran perbuatan (Pasal 8 ayat 3 UU KUP)

Pembetulan SPT bisa mengarah pada pengungkapan ketidakbenaran perbuatan terkait dengan tindak pidana perpajakan.

Dengan begitu fungsi pengungkapan ketidakbenaran perbuatan sesuai Pasal 8 ayat (3) Undang-Undang KUP adalah supaya tidak dilakukan penyidikan.

Sebab WP sudah mengakui kekeliruannya dan membayar denda yang ditentukan.

Petugas pajak juga bisa melihat aspek daluwarsa saat WP melakukan pembetulan. Daluarsa adalah sebutan di KUP untuk istilah kedaluwarsa di KBBI.

Daluwarsa sebuah SPT 5 tahun. Misalnya SPT tahun pajak 2024 akan daluwarsa pada akhir tahun 2029.

Itu artinya, apabila ada yang menyampaikan SPT pajak lewat dari masa daluarsa, sistem tidak dapat menerima.

Baca Juga: Konsekuensi jika Tanggal Faktur Pajak Beda dengan Invoice

Contoh Kasus Perlu Lakukan Pembetulan SPT PPN

Contoh kasus 1;

PKP A melakukan penjualan pada September 2025 dan sudah lapor PPN Masa September, namun ternyata ada yang keliru karena faktor human error.

Walhasil, tagihan tersebut belum dibayar. Apakah Faktur Pajak harus dibatalkan atau dibuat pembetulan?

Jawabannya;

Tidak perlu dibatalkan, cukup pembetulan. Sebab jika dibatalkan, berarti transaksi tersebut sudah tidak ada.

Apabila ada nomor seri faktur pajak baru yang bisa dipakai pada September, maka buatlah yang baru dan benar. Setelah itu, lakukan pembetulan.

Jika tidak ada nomor seri faktur pajak lagi, berarti transaksi tersebut dianggap tidak ada lagi dan buatlah transaksinya di bulan berjalan.

Jika sudah terlanjur dibuat pembatalan, maka SPT Masa PPN September harus dilakukan Pembetulan SPT. Ini bisa berakibat pada lebih bayar.

Lebih bayar tersebut bisa dimintakan kompensasi ke SPT Masa bulan berikutnya misalnya November.

Sedangkan untuk klien, bisa dibuat Faktur Pajak baru pada masa November.

Dalam pembatalan tersebut, pada arsip bisa diberi catatan nomor invoice penggantinya dan tanggal berapa.

Dengan begitu, apabila ada pemeriksaan pajak, bisa dilacak.

Contoh Kasus 2;

Sebuah Faktur Pajak pada September 2025 dibatalkan karena ada kekeliruan, namun sudah lapor PPN Masa September. Bagaimana cara membuat pembetulannya?

Jawabannya;

Pembatalan Faktur Pajak ini membuat SPT Masa untuk September 2024 harus dilakukan pembetulan. Kondisi ini bisa saja mengakibatkan lebih bayar.

Namun jangan khawatir, lebih bayar bisa langsung dikompensasikan ke SPT Terakhir yang belum dilaporkan, misalnya masa Oktober atau November.

Selanjutnya, buatlah Faktur Pajak baru dengan NSFP yang baru untuk masa September.

Contoh Kasus 3;

Seorang PKP hendak input ke SPT Masa PPN September 2024, namun belakangan disadari ada kekeliruan SPT PPN Masa September ini.

Data statusnya sudah Approval sukses, tetapi belum dilaporkan PKP, bagaimana cara pembetulannya?

Jawabannya;

Jawaban dari contoh kasus tersebut cukup sederhana, selama belum dilaporkan, artinya tidak ada masalah dan tidak perlu dilakukan pembetulan.

Baca Juga: Penerbitan Faktur Pajak dan Batas Waktunya

Cara Pembetulan SPT Masa PPN di Web-eFaktur

Berikut cara pelaporan SPT Masa PPN melalui aplikasi e-Faktur web based:

1. Masuk ke e-Faktur Mekari Klikpajak. Apabila belum memiliki akun, lakukan Registrasi Akun Mekari Klikpajak terlebih dahulu.

2. Setelah melakukan daftar akun, lakukan login ke akun Anda. Kemudian klik menu “E-Faktur” dan pilih “SPT”.

3. Klik “Posting SPT”, pilih “Masa Pajak dan Pembetulan” yang akan Anda posting.

4. Lalu status SPT akan menjadi Mempersiapkan data dan statusnya kembali berubah menjadi “Belum dilaporkan”.

5. Klik “Masa/Tahun Pajak” tersebut, dan Anda akan masuk ke halaman Formulir AB. Kemudian klik “Lanjut ke formulir induk”.

6. Jika terjadi kurang bayar, maka pada Bagian II poin D, terdapat angka yang menandakan Anda “Kurang Bayar”. Untuk melanjutkan ke tahap pelaporan.

7. Maka Anda harus melakukan pembayaran sesuai nominal kurang bayar yang tertera dengan klik “Bayar” pada Bagian II poin G.

8. Jika sudah melakukan pembayaran, Anda bisa menginput bukti pembayaran dengan cara klik “SSP”.

9. Pilih NTPN atau input NTPN secara manual dengan klik “+ Klik untuk isi manual”.

10. Lalu klik “Validasi” untuk melanjutkan.

11. Pada bagian VI. Kelengkapan SPT dan centang PKP jika Anda melaporkan SPT langsung, tetapi jika Anda menggunakan Konsultan Pajak, maka Anda bisa centang “Kuasa”. Selanjutnya isikan tanggal untuk pelaporan SPT.

12. Berikutnya klik “Simpan” untuk menyimpan data.

13. Kemudian klik “Lapor SPT” untuk melanjutkan.

14. Lalu akan muncul pop up “Laporkan SPT”, lalu klik “Lapor”.

15. Setelah itu Anda akan masuk pada list SPT dengan status “Sedang dilaporkan” kemudian statusnya akan berubah menjadi “Berhasil dilaporkan”.

Anda juga dapat melihat tutorial lapor SPT Masa PPN di web-eFaktur melalui video berikut:

Cara Pembetulan bagi Pengguna e-Faktur Coretax DJP

Bagi Anda yang menggunakan e-Faktur client desktop DJP, berikut langkah-langkah cara pembetulan SPT PPN di web-eFaktur Coretax DJP:

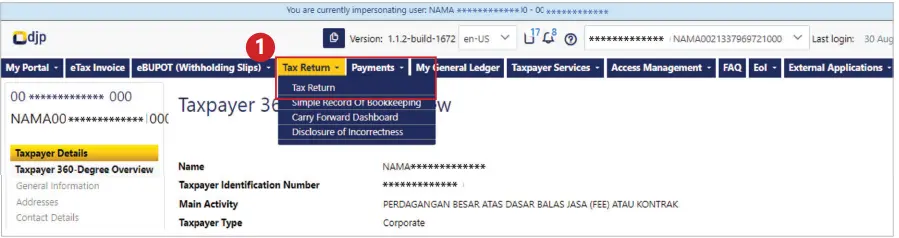

1. Buka portal Ditjen Pajak di coretaxdjp.pajak.go.id. Setelah melakukan login di akun Coretax DJP, pilih sub-menu “Tax Return” (Surat Pemberitahuan) pada menu “Tax Return”.

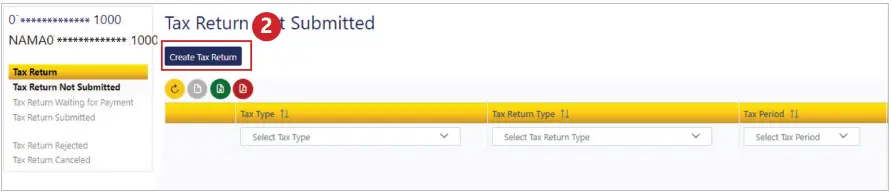

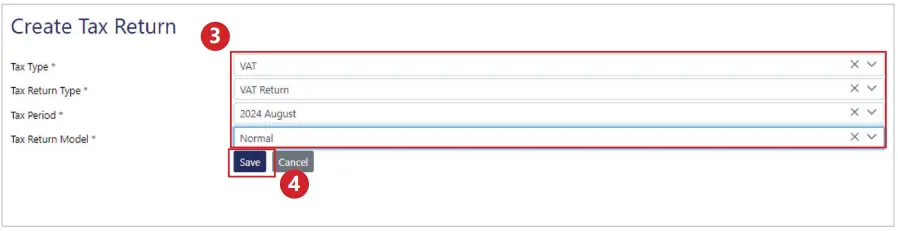

2. Kemudian akan tampil daftar konsep SPT (Tax Return Not Submitted), selanjutnya silakan pilih “Create Tax Return”.

3. Kemudian akan tampil formulir SPT yang akan diubah, pada kolom “Tax Return Mode”, pilih status SPT “Pembetulan”.

4. Secara otomatis SPT dibuat oleh sistem, SPT akan muncul di table konsep SPT. Kemudian untuk ubah atau melakukan pembetulan SPT Masa PPN, pilih tanda “view” dan lakukan pembetulan.

5. Setelah melengkapi data pembetulan selesai, pilih “Pay And Submit” (kirim). Anda dapat memilih menggunakan saldo deposit untuk melakukan pembayaran PPN dengan pilih “Deposit Balance Transfer” atau pilih “Create Billing Code” untuk pembayaran menggunakan kode billing yang diteritkan.

6. Setelah pembayaran berhasil dilakukan, maka “Tax Return Status” (status pelaporan) tertulis “Submitted” (terkirim).

Ingat, sebelum dapat menggunakan aplikasi e-Faktur terbaru untuk membuat Faktur Pajak, PKP yang selama ini menggunakan aplikasi e-Faktur Client Desktop DJP, harus melakukan install dan update e-Faktur 4.0 terlebih dahulu pada perangkat komputernya. Tapi Anda tetap harus berpindah ke aplikasi web-eFaktur saat akan melaporkan SPT Masa PPN-nya, karena harus dilakukan secara real time.

Tahukah? Anda dapat membuat e-Faktur dan lapor SPT Masa PPN tanpa keluar masuk platform jika menggunakan Aplikasi eFaktur Mekari Klikpajak.

Melalui e-Faktur Coretax Mekari Klikpajak, Anda dapat langsung menggunakan aplikasi e-Faktur versi terbaru tanpa harus install sendiri aplikasinya.

Kesimpulan

Pembetulan Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN) dapat dilakukan jika terjadi kesalahan dalam pencatatan atau input data.

Tidak ada batasan berapa kali pembetulan SPT dapat dilakukan dan pembetulan dapat dilakukan selama SPT belum diperiksa oleh petugas Ditjen Pajak.

Pembetulan penting dilakukan untuk menghindari sanksi atau pemeriksaan lebih lanjut oleh otoritas pajak.

Melalui contoh-contoh kasus pembetulan SPT Masa PPN di atas beserta tata caranya, diharapkan Anda dapat melakukannya dengan benar melalui platform e-Faktur Coretax Mekari Klikpajak serta sudah terintegrasi dengan software akuntansi online Mekari Jurnal ERP yang membuat pengelolaan eFaktur Anda lebih mudah dan cepat.

Referensi

Database Peraturan JDIH BPK. “Undang-Undang (UU) No. 28 Tahun 2007 tentang Perubahan Ketiga atas UU No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan“

Database Peraturan JDIH BPK. “Peraturan Menteri Keuangan (PMK) No. 9/PMK.03/2018 tentang Perubahan atas PMK No. 243/PMK.03/2014 tentang Surat Pemberitahuan (SPT)”

Pajak.go.id. “Buku Manual SPT Masa PPN”